Теоретические аспекты финансового планирования на предприятии

Процесс финансового планирования на предприятии

Формирование и анализ финансового плана в Департаменте координации ремонта и энергообеспечения ОАО «КАМАЗ»

Результат по бюджету: чистая прибыль с начала года составила 3355 тыс.руб

Первым этапом разработки финансового плана является составление предварительного прогноза объема продаж на бюджетный период (Таблица 5.)

Совершенствование системы финансового планирования в Департаменте координации ремонта и энергообеспечения ОАО КАМАЗ»

Навигация

Формирование и анализ финансового плана в Департаменте координации ремонта и энергообеспечения ОАО «КАМАЗ»

Финансовое планирование на предприятии

88820

знаков

11

таблиц

14

изображений

2. Формирование и анализ финансового плана в Департаменте координации ремонта и энергообеспечения ОАО «КАМАЗ»

2.1 Технико-экономическая характеристика ДКРиЭО ОАО «КАМАЗ»

Департамента координации ремонта и энергообеспечения – структурное подразделения Блока технического директора Открытого акционерного общества (ОАО «КАМАЗ»). Почтовый адрес: 423808, Татарстан, г. Набережные Челны, проспект М.Джалиля, 29. Руководитель центра: директор Центра – Алёшкин Валентин Осипович (8552) 55-24-40, 57-00-55, факс (8552) 53-36-31.

Департамент координации ремонта и энергообеспечения создан в 1996 году. Расположен на промышленной площадке ОАО «КАМАЗ» к югу от города Набережные Челны. Среднесписочная численность работающих на 01.01.08г.- 1126чел.

В состав ДКРиЭО входят службы:

-промышленной и автомобильной электроники, основными направлениями деятельности службы промэлектроники являются:

-проведение капитального ремонта систем управления технологического оборудования;

-изготовление запасных частей к технологическому оборудованию;

-ремонт электрических машин и аппаратов;

-изготовление комплектующих для автомобилей “КамАЗ” и “ОКА”;

-по ремонту специального оборудования и транспортных систем, предметом деятельности службы является:

-проектирование подвесных толкающих конвейеров (ПТК), грузонесущих конвейеров (ГНК), автоматизированных складов (АС) и запасных частей;

-ремонтообслуживание ПТК и АС;

-монтаж, капитальный ремонт и модернизация ПТК и АС и других транспортирующих систем;

-капитальный ремонт напольного транспорта (дизельного и электрического) и его узлов;

-изготовление запасных частей для ремонта ПТК, ГНК и АС;

-изготовление оригинальных изделий, в том числе лонжеронов и усилителей лонжеронов для автомобиля “КамАЗ” серии 6520, самосвального прицепа для автомобиля “КамАЗ-55111”, металлоформ;

-предоставление различных производственных услуг;

-по обеспечению запасными частями к оборудованию, цель деятельности службы: обеспечение запасными частями и материалами для выполнения модернизации и поддержания работоспособности технологического оборудования подразделений и дочерних обществ ОАО «КАМАЗ».

-служба автотранспортной спецтехники, направление деятельности - оказание автотранспортных, погрузо-разгрузочных услуг подразделениям ОАО “КАМАЗ”.

Кроме того, в составе ДКРиЭО имеются:

-отдел организации ремонта и методологии ремонта;

-лаборатория неразрушающих методов контроля и диагностики оборудования.

Функционально Департаменту подчинен ООО «КАМАЗмонтаж» (юридическое лицо, занимающееся ремонтом грузоподъемных машин, монтажом и демонтажем оборудования).

Основные технико-экономические показатели Департамента координации ремонта и энергообеспечения приведены в таблице 2.

Организационная структура предприятия напоминает пирамиду, где каждый руководитель отчитывается перед вышестоящими руководителями (Рис. 4). (Приложение 1)

Таблица 2. Основные технико-экономические показатели по ДКРиЭО ОАО КАМАЗ

| № п/п | Показатели | Ед.изм. | 2006г. | 2007г. | 2008г. |

| 1. | Доходы | тыс.руб. | 170864 | 242429 | 204267 |

| 2. | Объем товарной продукции | тыс.руб. | 66337 | 104194 | 96544 |

| 3. | Себестоимость | тыс.руб | 154101 | 229849 | 198067 |

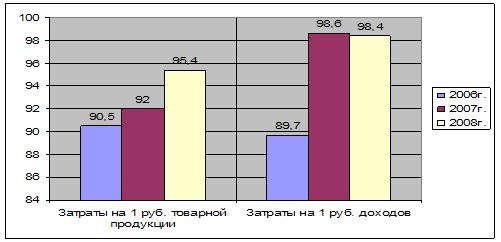

| 4. | Затраты на 1 руб. товарной продукции | коп. | 90,5 | 92,0 | 95,4 |

| Затраты на 1 руб. доходов | коп. | 89,7 | 98,6 | 98,4 | |

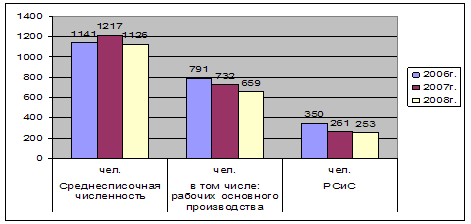

| 5. | Среднесписочная численность | чел. | 1141 | 1217 | 1126 |

| 6. | в том числе: рабочих основного производства | чел. | 791 | 732 | 659 |

| 7. | РСиС | чел. | 350 | 261 | 253 |

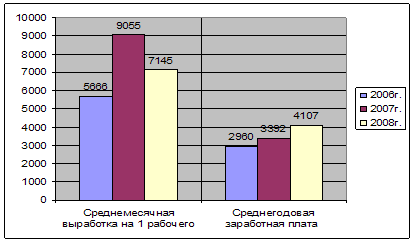

| 8. | Среднемесячная выработка на 1 работающего | руб. | 5666 | 9055 | 7145 |

| 9. | Среднегодовая заработная плата 1 работающего | руб. | 2960 | 3392 | 4107 |

| 10. | Чистая прибыль/убыток | тыс.руб. | 17938 | 3414 | 3355 |

Рассмотрим каждый показатель в отдельности.

Доходы Департамента координации ремонта и энергообеспечения в 2007 году по сравнению с 2006 годом выросли 71565 тыс. руб.; в 2008 – 33403 тыс. руб., в 1,41 и 1,20 раз соответственно.

Объем товарной продукции в 2007 году вырос на 37857 тыс. руб., в 2008-30207 тыс. руб., в 1,57 и 1,46 раз соответственно.

Себестоимость выросла на 75748 тыс. руб. и 43966 тыс. руб. в 2007 и 2008 годах соответственно.

Затраты на 1 руб. товарной продукции выросли на 1,5 коп. за 2007 год и на 4,9 коп. за 2008 г. Затраты на 1 руб. доходов за 2007 по сравнению с 2006 выросли на 8,9 коп., а за 2008 г. - на 8,7 коп.

Среднесписочная численность в 2007 году увеличилась на 76 человек, а в 2008 – уменьшилась на 15, по сравнению с показателями 2006 года. В том числе рабочих основного производства уменьшилась на 59 и 132 человека за 2007 и 2008 года соответственно, по сравнению с показателями 2006 года. Численность РСиС уменьшилась на 89 и 97 человек за 2007 и 2008 года соответственно.

Среднемесячная выработка за 2007 год увеличилась на 3389 руб., а за 2008 год - на 1479 руб. Среднемесячная зарплата увеличилась 432 руб. и 1147 руб. за 2007 и 2008 года соответственно.

Каждый руководитель подразделения закреплен за центром финансовой ответственности. Структурные подразделения Департамента координации ремонта и энергообеспечения включают центры затрат (Таблица 3.) и центры прибыли (Таблица 4.).

Центр затрат – структурные подразделения, действия которых связаны с поддержкой и функционированием центров прибыли и непосредственно не приносит прибыль.

Таблица 3. Центр затрат ДКРиЭО ОАО «КАМАЗ»

| Код ЦФО | Название центров затрат | Код структурного подразделения | Структурное подразделение, входящее в центр затрат |

| 1. | Управление | 29 29-100 29-300 29-400 29-500 29-600 | Директор Гл.инженер Зам.директора СПЭ Зам.директора СРТС Зам.директора СО Зам.директора АТП |

| 2. | Обеспечение коммерческой деятельности | 550 600 | Отдел маркетинга и сбыта |

| 3. | Административное обеспечение | 500 600 136 29 | Служба обеспечения Автотранспортное производство Участок хоз.обслуживания Аппарат при руководстве |

Таблица 4. Центр прибыли ДКРиЭО ОАО «КАМАЗ»

| Код ЦФО | Название центров прибыли | Код структурного подразделения | Структурное подразделение входящее в центр прибыли |

| 1. | Товарная продукция: | ||

| 1.1. | Ремонт, изготовление зап.ч. | 300 | СПЭ |

| 1.2. | Монтаж, демонтаж, изготовление | 400 | СРТС |

| 1.3. | Диагностика оборудования | 136 | ОДиНМК |

| 2. | Услуги непромышленного характера (автотранспортные услуги) | 500 | АТП |

| 3. | Перепродажа | 600 | СО |

Центр прибыли – структурных подразделения, действия которых непосредственно направлены на реализацию финансового плана, обеспечивают получение прибыли.

Без закрепления ответственности содержание финансового плана предприятия было бы отдалено от действительности.

2.2 Анализ исполнения финансового плана Департамента координации ремонта и энергообеспечения ОАО «КАМАЗ»

1. Доходная часть по основной деятельности в 2008 году выполнена на 81,02% (план – 252 104 тыс.руб., факт – 204 267 тыс.руб., отклонение – 47 837 тыс.руб.).

1.1. Товарная продукция выполнена на 83,7% (факт – 96 544 тыс.руб.). объясняется снижением затрат на ремонт основных фондов организаций ОАО «КАМАЗ» согласно протокола Генерального директора № 100 (в связи со снижением объема выпуска товарной продукции подразделений ОАО «КАМАЗ».

Рис. 5. Структура выпуска ТП ДКРиЭО

1.2. План по прочей продукции на сторону выполнен на 61,1% (факт – 8 232 тыс.руб.). Невыполнение за счет отсутствия портфеля заказов и долгосрочных договоров, отсутствие процедуры по оплате на восполнение оборотных средств за счет выполненных работ на сторону.

1.3. Объем услуг непромышленного характера выполнен на 90,3% (факт – 26000 тыс.руб.)., в т.ч. по сторонним организациям объем услуг выполнен на 108,3% (факт – 4 149 тыс.руб.). Невыполнение связано с передачей специализированной техники в ДКРиЭО ОАО «КАМАЗ».

1.4. Невыполнение по перепродаже связано со снижением затрат на ремонт основных фондов по группе организаций ОАО «КАМАЗ» согласно протокола Генерального директора № 100. Выполнение составило 75,7% (факт – 81714 тыс.руб.), финансирование выполнено в размере 67% от потребности по решению финансового комитета ОАО «КАМАЗ».

2. Бюджет операционной деятельности выполнен с прибылью 285 тыс.руб. при плановой прибыли 17 тыс.руб., доход получен от реализации залежалых и неликвидных ТМЦ, реализации невостребованного, излишнего имущества.

|

|

|

Рис. 6. Структура доходов ДКРиЭО

3. Поступления от внереализационной деятельности за счет:

-штрафов, пени, неустоек за нарушение договоров, по которым получены решения суда об их взыскании и поступления в возмещение причиненных убытков;

-зачисление на баланс имущества, оказавшегося в излишке по результатам инвентаризации;

-оприходование ТМЦ после списания основных средств и запасов от списания основных средств;

-прибыль прошлых лет, выявленная в отчетном периоде.

Поступлений от данного вида деятельности запланировано не было.

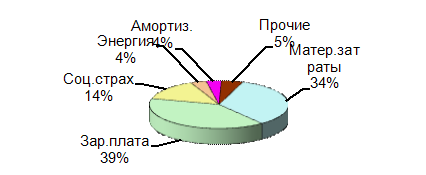

2. Экономия по статье «Расходы всего» - затраты на производство отгруженной товарной продукции, услуги и перепродажу составила 5 001 тыс.руб. (2,5%) в т.ч.:

Материальные затраты – экономия 3 089 тыс.руб., за счет отсутствия фактических предъявленных затрат по работам промышленного характера, которые приравнены к материальным, согласно учетной политике ОАО «КАМАЗ»: капитальный ремонт туалетов инженерного корпуса, сигнализации, трактора К-700. Экономия по сырью и материалам из-за списания затрат по учетным ценам без текущей индексации.

Экономия по энергоносителям 1 022 тыс.руб. с начала года в связи с подачей тепла на входе ниже санитарных норм, установка приборов учета и контроль со стороны линейного персонала за соблюдением лимитов.

Перерасход по заработной плате 355 тыс.руб. за счет работы в сверхурочное время и выходные дни (аварийные заказы, спец.заказ «изготовление спортивного автомобиля»), в связи с неритмичной поставкой комплектующих изделий и запасных частей.

Экономия прочих расходов - 580 тыс.руб. за счет экономии по командировкам, по охране труда, по услугам связи, по подготовке кадров , по транспортировке энергоносителей из-за экономии по энергии, отсутствие фактических затрат по обследованию кранов (ООО «КамАЗмонтаж», ООО «Кран-сервис»).

Экономия по товарам покупным – 646 тыс.руб. за счет реализации ТМЦ на ремонтно-эксплуатационные нужды оборудования по ценнику шифратору (учетным ценам) без текущей индексации.

Кроме того, экономия по расходной части связана с невыполнением объемов.

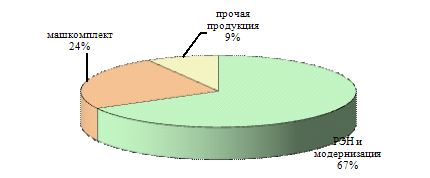

Рис. 7. Структура затрат ДКРиЭО

4. При плановом убытке по внереализационной деятельности 7232 тыс.руб. получен убыток от внереализационной деятельности 3 130 тыс.руб. за счет недоиспользования денежных средств по следующим статьям: выплат ФЗП за вынужденные простои 566,4 тыс.руб., компенсация потерь в доходах 1 356 тыс.руб., премии связанные с праздниками и юбилеями 289 тыс.руб., единый социальный налог 696,6 тыс.руб., приобретение путевок в санатории-профилактории за счет средств предприятия 851,8 тыс.руб. приобретение путевок в детские оздоровительные лагеря 187 тыс.руб., проведение профессиональных праздников, культурно-массовых и спортивных мероприятий 166,3 тыс.руб.

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

0 комментариев