ФИНАНСОВЫЙ РИСК КАК ОБЪЕКТ УПРАВЛЕНИЯ

Финансовый менеджмент всегда ставит получение дохода в зависимость от риска. Риск и доход представляют собой две взаимосвязанные и взаимообусловленные финансовые категории.

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человека.

Для финансового менеджера риск — это вероятность неблагоприятного исхода. Различные инвестиционные проекты имеют различную степень риска, самый высокодоходный вариант вложения капитала может оказаться настолько рискованным, что, как говорится, «игра не стоит свеч».

РИСК — это экономическая категория. Как экономическая категория он представляет собой возможность совершения события, которое может повлечь за собой три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль).

Риск — это действие, совершаемое в надежде на счастливый исход по принципу «повезет — не повезет».

Конечно, риска можно избежать, т. е. просто уклониться от мероприятия, связанного с риском. Однако для предпринимателя избежание риска зачастую означает отказ от возможной прибыли. Хорошая поговорка гласит: «Кто не рискует, тот ничего не имеет».

Риском можно управлять, т. е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Эффективность организации управления риском во многом определяется классификацией риска.

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления риском.

В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие.

К природно-естественным относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т. п.

Экологические риски — это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта.

К политическим рискам относятся:

невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т. п.;

введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т. д.);

неблагоприятное изменение налогового законодательства;

запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Транспортные риски — это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т. д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски — это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т. п.

Производственные риски — это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т. п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т. п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т. е. денежных средств).

Финансовые риски подразделяются на два вида:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

Инфляция означает обесценение денег и, соответственно, рост цен. Дефляция — это процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск — это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношеник другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности — это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков:

1) риск упущенной выгоды;

2) риск снижения доходности;

3) риск прямых финансовых потерь.

Риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование т. п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «porto foglio» в значении совокупности ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмиттированных под более низкие фиксированные проценты и, по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан сделанным им выпуском ценных бумаг.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных бумаг.

Кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.

Селективные риски (от лат. selectio — выбор, отбор) — это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, убытки импортера сегодня зависят от времени от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти.

В зарубежной практике в качестве метода количественного определения риска вложения капитала предлагается использовать дерево вероятностей/

Этот метод позволяет точно определить вероятные будущие денежные потоки инвестиционного проекта в их связи с результатами предыдущих периодов времени. Если проект вложения капитала приемлем в первом периоде времени, то он может быть также приемлем и в последующих периодах времени.

Если же предполагается, что денежные потоки в разных периодах времени являются независимыми друг от друга, то необходимо определить вероятное распределение результатов денежных потоков для каждого периода времени.

В случае, когда связь между денежными потоками в разных периодах времени существует, необходимо принять данную зависимость и на ее основе представить будущие события так, как они могут произойти.

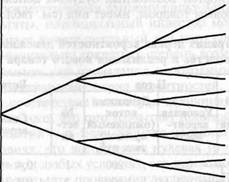

В качестве примера приведем дерево вероятностей для трех периодов времени.

|

|

Рис. 1. Дерево вероятностей.

Дерево вероятностей показывает, что если в периоде 1 результатом будет верхняя ветвь, то она приведет в периоде 2 к другому множеству возможных результатов, чем это было бы, если бы результат в периоде 1 выражался нижней ветвью. Аналогичная картина наблюдается и при переходе от периода времени 2 к периоду 3. Поэтому в момент временного периода 0 дерево вероятностей представляет наилучшую оценку того результата, который, вероятно, будет иметь место в будущем, в зависимости от того, что происходило прежде. Каждой ветви сопоставлена вероятность получения соответствующего результата.

В периоде 1 результат денежного потока не зависит от того, что было прежде. Поэтому вероятности, связанные с двумя ветвями, называются исходными вероятностями. Для всех последующих периодов (т. е. периодов 2, 3 и т. д.) результаты денежных потоков зависят от предыдущих результатов. Поэтому вероятности этих периодов называются условными. Кроме того, существует совместная вероятность, которая представляет собой вероятность появления определенной последовательности денежных потоков. Совместная вероятность равна произведению исходной и условной вероятностей.

Рассмотрим пример.

Фирма оценивает возможность производства нового товара А со сроком использования два года. Стоимость товара 1000 тыс. руб. Величина денежного потока зависит от спроса на данный товар. Дерево вероятностей возможных будущих денежных потоков, связанных с новым товаром, имеет вид (см. табл. 1):

Таблица 1. Иллюстрация дерева вероятностей денежных потоков при производстве и реализации нового товара А

| I год | II год | Ветвь | |||

| Исходная вероятность | Денежный поток (ожидаемый прогноз), тыс. руб. | Условная вероятность | Денежный поток (ожидаемый прогноз), тыс. руб. | № ветви | Совместная вероятность |

| 0,4 300 0,3 200 1 0,4*0,3=0,12 0,7 400 2 0,4*0,7=0,28 0,6 600 0,4 600 3 0,6*0,4=0,24 0,6 1000 4 0,06*0,6=0,36 Итого 1,0 | |||||

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ

Эффективность любой финансовой или хозяйственной операции и величина сопутствующего ей риска взаимосвязаны («за риск приплачивают»). Не учитывая фактора риска, невозможно провести полноценный инвестиционный анализ. Таким образом, наша основная задача — научиться оценивать величину риска и устанавливать взаимосвязь между нею и уровнем доходности конкретной операции.

Независимо от происхождения и сущности риска, главнейшей цели бизнеса — получению дохода на вложенный капитал — соответствует следующее определение риска.

Риск — это возможность неблагоприятного исхода, т.е. неполучения инвестором ожидаемой прибыли.

Понятно, что чем выше вероятность получения низкого дохода или даже убытков, тем рискованнее проект. А чем рискованнее проект, тем выше должна быть норма его доходности.

При выборе из нескольких возможных вариантов вложения капитала часто ограничиваются абстрактными рассуждениями типа «этот проект кажется менее рискованным» или «в этом случае прибыль больше, но и риск, вроде бы, больше». Между тем, степень риска в большинстве случаев может быть достаточно точно оценена, а также определена величина доходности предлагаемого проекта, соответствующая данному риску. Опираясь на полученные результаты, потенциальный инвестор может не только выбрать наиболее привлекательный для него способ вложения денег, но и значительно сократить степень возможного риска.

Инструментом для проведения необходимых вычислений является математическая теория вероятностей. Каждому событию ставится в соответствие некоторая величина, характеризующую возможность того, что оно (событие) произойдет — вероятность данного события — р. Если событие не может произойти ни при каких условиях, его вероятность нулевая (р = 0). Если событие происходит при любых условиях, его вероятность равна единице. Если же в результате проведения эксперимента или наблюдения установлено, что некоторое событие происходит в п случаях из К, то ему приписывается вероятность р =n\N. Сумма вероятностей всех событий, которые могут произойти в результате некоторого эксперимента, должна быть равна единице. Перечисление всех возможных событий с соответствующими им вероятностями называется распределением вероятностей в данном эксперименте.

Например, при бросании стандартной игральной кости вероятность выпадения числа 7 равна 0. Вероятность выпадения одного из чисел от 1 до 6 равна 1. Для каждого из чисел от 1 до 6 вероятность его выпадения р= 1/6.

Распределение вероятностей в данном случае выглядит следующим образом:

1 - 1/6

2 - 1/6

3 - 1/6

4 - 1/6

5 - 1/6

6 - 1/6

Вероятность может быть выражена в процентах: р = (n/N)*100%, тогда значение р может находится в пределах от 0 до 100%.

Рассмотрим теперь два финансовых проекта А и В, для которых возможные нормы доходности (IRR-внутренняя норма доходности ) находятся в зависимости от будущего состояния экономики. Данная зависимость отражена в следующей таблице 2:

Таблица 2. Данные для расчета ожидаемой нормы доходности вариантов вложения капитала в проекты А и В.

| Состояние экномики | Вероятность данного состояния | Проект А, IRR | Проект В, IRR |

| Подъем | Р1=0,25 | 90% | 25% |

| Норма | Р2 = 0,5 | 20% | 20% |

| Спад | Р3 = 0,25 | -50% | 15% |

Для каждого из проектов А и В может быть рассчитана ожидаемая норма доходности ERR — средневзвешенное (где в качестве весов берутся вероятности) или вероятностное среднее возможных IRR

n

ERR = ∑ Pi IRRi (1.1)

I=1

Здесь n— число возможных ситуаций. Для проекта А по формуле (1.1) получаем:

ERRА = 0,25 х 90% + 0,5 х 20% + 0,25 х (-50%) = 20% Для проекта В:

ERRВ = 0,25 х 25% + 0,5 х 20% + 0,25 х 15% = 20%

Таким образом, для двух рассматриваемых проектов ожидаемые нормы доходности совпадают, несмотря на то, что диапазон возможных значений IRR сильно различается: у проекта А от -50% до 90%, у проекта В — от 15% до 25%.

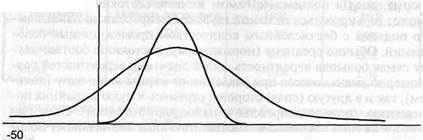

Мы предположили, что возможны три состояния экономики: норма, спад и подъем. На самом же деле состояние экономики может варьироваться от самой глубокой депрессии до наивысшего подъема с бесчисленным количеством промежуточных положений. Обычно среднему (нормальному) состоянию соответствует самая большая вероятность, далее значения вероятностей равномерно уменьшаются при удалении от нормы как в одну (подъем), так и в другую (спад) сторону, стремясь к нулю в крайних положениях (полная депрессия и наибольший подъем). Если при этом величина доходности, соответствующая нормальному положению, является одновременно и средним арифметическим двух крайних значений, то мы получаем распределение, которое в теории вероятностей носит название «нормального» и графически изображается следующим образом (при том, что сумма всех вероятностей остается, естественно, равной единице):

Нормальное распределение достаточно полно отражает реальную ситуацию и дает возможность, используя ограниченную информацию, получать числовые характеристики, необходимые для оценки степени риска того или иного проекта. Далее будем всегда предполагать, что мы находимся в условиях нормального распределения вероятностей.

Предполагается, что для проекта А в наихудшем случае убыток не составит более 50%, а в наилучшем случае доход не превысит 90%. Для проекта В — 15% и 25% соответственно. Очевидно, что тогда значение ЕRR останется прежним (20%) для обоих проектов, совпадая со значением среднего состояния. Соответствующая же среднему значению вероятность понизится, причем не одинаково в наших двух случаях.

Р

20 90 ERR

Рис. 3. Распределение вероятностей для проектов А и В

Очевидно, чем более «сжат» график, тем выше вероятность, соответствующая среднему ожидаемому доходу (ЕRR), и вероятность того, что величина реальной доходности окажется достаточно близкой к ЕRR. Тем ниже будет и риск, связанный с соответствующим проектом. Поэтому меру «сжатости» графика можно принять за достаточно корректную меру риска.

Меру «сжатости» определяет величина, которая в теории вероятности носит название «среднеквадратичного отклонения» —σ— и рассчитывается по следующей формуле:

σ = ∑(IRRi - IRR)²pi (1.2)

Чем меньше величина а, тем больше «сжато» соответствующее распределение вероятностей, и тем менее рискован проект. При этом для нормального распределения вероятность «попадания» в пределы ERR ± σ составляет 68,26%.

Рассчитаем значение σ для рассматриваемых проектов А и В. Проект А:

σ = (90 - 20)2 0,25 + (20 - 20)2 0,5 + (-50 - 20)2 0,25 = 49,5%.

Проект В: ________________

σ = (25 - 20)20,25 + (20 - 20)20,5 + (15 - 20)20,25 = 3,5%.

Как видим, для второго проекта с вероятностью 68,26% можно ожидать величину доходности IRR= 20% + 3,5%, т.е. от 16,5% до 23,5%. Риск здесь минимальный. Проект А гораздо более рискованный. С вероятностью 68,26% можно получить доходность от —29,5% до 69,5%. Считается, что среднерискованной операции соответствует значение σ около 30%.

В рассмотренном примере распределение вероятностей предполагалось известным заранее. Во многих ситуациях бывают доступны лишь данные о том, какой доход приносила некая финансовая или хозяйственная операция в предыдущие годы.

Например, доступная информация может быть представлена в следующем виде (см. табл. 3).

Таблица 3. Динамика 1КК

| Год | IRR |

| 1995 | 10% |

| 1996 | 8% |

| 1997 | 0 |

| 1998 | 15% |

В этом случае для расчета среднеквадратичного отклонения σ используется такая формула

σ = ∑(IRRi -ARR)2/n. (1.3)

Здесь n — число лет, за которые приведены данные, а ARR — среднее арифметическое всех IRR за n лет — рассчитывается по формуле:

n

ARR=∑IRRi/n. (1.4)

i

Для нашего примера получаем:

ARR = (10 + 8 + 15)/4 = 8,25%.

σ = [(10 - 8,25)2 + (8 - 8,25)2 + (0 - 8,25)2 + (15 -8,25)] / 4 = 5,4%.

Еще одной величиной, характеризующей степень риска, является коэффициент вариации СУ. Он рассчитывается по следующей формуле:

СV = σ/ERR (1.5)

и выражает количество риска на единицу доходности. Естественно, чем выше СV, тем выше степень риска.

В рассмотренном чуть раньше примере для проектов А и В коэффициенты вариации равны соответственно:

СVА = 49,5/20 = 2,475;

СVВ = 3,5/20 = 0,175.

В данной ситуации найденные коэффициенты уже не добавляют существенной информации и могут служить лишь для оценки того, во сколько раз один проект рискованнее другого: 2,475/0,175 = 14. Проект А в 14 раз рискованнее проекта В.

Коэффициент вариации необходимо знать в случае, когда требуется сравнить финансовые операции с различными ожидаемыми нормами доходности ЕКК.

Пусть для проектов С и В распределение вероятностей задается следующей таблицей 4:

Таблица 4. Распределение вероятностей для проектов С и В

| Состояние экномики | Вероятность данного состояния | Проект А, 1КК | Проект В, тк |

| Подъем | Р1=0,2 | 30% | 115% |

| Норма | Р2 = 0,6 | 20% | 80% |

| Спад | РЗ = 0,2 | 10% | 45% |

Рассчитаем для обоих проектов ERR, σ и СV. По формуле (1.1) получаем:

ERRс = 30x0,2 + 20x0,6 + 10x0,2 = 20%;

ERRD= 115x0,2 + 80x0,6 + 45x0,2 = 80%.

По формуле (1,2):

σ с = (30 - 20) 2 0,2 + 0 + (10 - 20) 2 0,2 = 6,3%;

| σD = |

(115- 80) 2 0,2 + 0 + (45 - 70) 2 0,2 = 22,14%.

Таким образом, у проекта D величина а намного больше, но при этом больше и значение ERR. Для того, чтобы можно было принять решение в пользу того или иного проекта, необходимо рассчитать коэффициент СV, отражающий соотношение между ERR и σ.

По формуле (1.5) получаем:

СVС = 6,3/20 = 0,315;

СVD = 22,14/80 = 0,276.

Как видно, несмотря на достаточно большое значение σ? величина СV у проекта D меньше, т.е. меньше риска на единицу доходности, что достигается за счет достаточно большой величины ERRD.

В данном случае расчет коэффициента СV дает возможность принять решение в пользу второго проекта.

Итак, мы получили два параметра, позволяющие количественно определить степень возможного риска: среднеквадратичное отклонение σ и коэффициент вариации СV. Но при этом мы вынуждены отметить, что определение степени риска не всегда позволяет однозначно принять решение в пользу того или иного проекта. Поэтому рассмотрим еще один пример.

Известно, что вложение капитала в проекты К и L в последние четыре года приносило следующий доход (см. табл. 5).

Определить, в какой из проектов вложение капитала связано с меньшим риском.

Таблица 5. Доходность проектов К и L в динамике

| Год | Доходность предприятия К | Доходность предприятия L |

| 1995 | 20% | 40% |

| 1996 | 15% | 24% |

| 1997 | 18% | 30% |

| 1998 | 23% | 50% |

Решение

По формуле (1.4) рассчитаем среднюю норму доходности для обоих проектов.

АRRК = (20 + 15 + 18 + 23) / 4 = 19%.

АRRL = (40 + 24 + 30 + 50) / 4 = 36%.

По формуле (1.3) найдем величину среднеквадратичного отклонения ____________________________

σ к = [(20 - 19)2 + (15 - 19)2 + (18 - 19)2 + (23 - 19)] / 4 = 2,9%.

σL = [(40 - 36) 2 + (24 - 26) 2 + (30 - 36) 2 + (50 - 36)] / 4 = 9,9%.

Видим, что у проекта L средняя норма доходности выше, но при этом выше и величина σ. Поэтому необходимо рассчитать коэффициент вариации СV.

По формуле (1.5) получаем:

CVK=2,9/19=0,15;

СVL= 9,9 / 36 = 0,275.

Коэффициент вариации для проекта L выше почти в 2 раза, следовательно, вложение в этот проект почти вдвое рискованнее.

Однако данные таблицы 5 говорят, что минимальная доходность проекта L выше максимальной доходности проекта К. Очевидно, что вложение в проект L в любом случае более рентабельно. Полученные же значения σ и СV означают не возможность получения более низкой доходности, а возможность неполучения ожидаемой доходности от проекта L.

СУЩНОСТЬ И СОДЕРЖАНИЕ РИСК-МЕНЕДЖМЕНТА

Риск — это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т. е. риск-менеджмент. Таким образом, риск-менеджмент представляет собой часть финансового менеджмента.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации.

Конечная цель риск-менеджмента соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления.

Риск-менеджмент включает в себя стратегию и тактику управления.

Под стратегией управления понимаются направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решения. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения поставленной цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии.

Тактика — это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К этим экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т. п.

Субъект управления в риск-менеджменте — это специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

Процесс воздействия субъекта на объект управления, т. е. сам процесс управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска.

Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т. п.

Эта информация включает осведомленность о вероятности того или иного страхового случая, страхового события, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т. п.

Тот, кто владеет информацией, владеет рынком. Многие виды информации часто составляют предмет коммерческой тайны. Поэтому отдельные виды информации могут являться одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества.

Менеджер, обладающий достаточно высокой квалификацией, всегда старается получить любую информацию, даже самую плохую, или какие-то ключевые моменты такой информации, или отказ от разговора на данную тему (молчание — это тоже язык общения) и использовать их в свою пользу. Информация собирается по крупицам. Эти крупицы, собранные воедино, обладают уже полновесной информационной ценностью.

Наличие у финансового менеджера надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения, влияет на правильность таких решений, что, естественно, ведет к снижению потерь и увеличению прибыли. Надлежащее использование информации при заключении сделок сводит к минимуму вероятность финансовых потерь.

Любое решение основывается на информации. Важное значение имеет качество информации. Чем более расплывчата информация, тем неопределеннее решение. Качество информации должно оцениваться при ее получении, а не при передаче. Информация стареет быстро, поэтому ее следует использовать оперативно.

Хозяйствующий субъект должен уметь не только собирать информацию, но также хранить и отыскивать ее в случае необходимости.

В настоящее время лучшей картотекой для сбора информации является компьютер — машина, которая обладает одновременно и хорошей памятью, и возможностью (если имеются хорошие программы) быстрее найти нужную информацию через свою кодификацию.

Информационная машина выполняет решения, но не корректирует их.

Любая неправильная кодификация повлечет за собой неправильную классификацию.

Риск-менеджмент выполняет определенные функции.

Различают два типа функций риск-менеджмента:

1) функции объекта управления;

2) функции субъекта управления.

К функциям объекта управления в риск-менеджменте относится организация:

разрешения риска;

рисковых вложений капитала;

работы по снижению величины риска;

процесса страхования рисков;

экономических отношений и связей между субъектами хозяйственного процесса.

К функциям субъекта управления в риск-менеджменте относятся:

прогнозирование;

организация;

регулирование;

координация;

стимулирование;

контроль.

Прогнозирование в риск-менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование — это предвидение определенного события. Оно не ставит задачу непосредственно осуществить на практике разработанные прогнозы. Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, определяющая разные варианты развития финансового состояния объекта управления на основе наметившихся тенденций. В динамике риска прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого предвидения изменений. Эти изменения могут возникнуть неожиданно. Управление на основе предвидения этих изменений требует выработки у менеджера определенного чутья рыночного механизма и интуиции, а также применения гибких экстренных решений.

Организация в риск-менеджменте представляет собой объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. К этим правилам и процедурам относятся: создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т. п.

Регулирование в риск-менеджменте представляет собой воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений.

Координация в риск-менеджменте представляет собой согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов.

Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

Стимулирование в риск-менеджменте представляет собой побуждение финансовых менеджеров и других специалистов к заинтересованности в результате своего труда.

Контроль в риск-менеджменте представляет собой проверку организации работы по снижению степени риска. Посредством контроля собирается информация о степени выполнения намеченной программы действия, доходности рисковых вложений капитала, соотношении прибыли и риска, на основании которой вносятся изменения в финансовые программы, организацию финансовой работы, организацию риск-менеджмента. Контроль предполагает анализ результатов мероприятий по снижению степени риска.

Риск-менеджмент можно выделить в самостоятельную форму предпринимательства. Как форма предпринимательской деятельности, риск-менеджмент означает, что управление риском представляет собой творческую деятельность, осуществляемую финансовым менеджером.

Следовательно, риск-менеджмент может выступать в качестве самостоятельного вида профессиональной деятельности. Этот вид деятельности выполняют профессиональные институты специалистов, страховые компании, а также финансовые менеджеры, менеджеры по риску, специалисты по страхованию.

Сферой предпринимательской деятельности риск-менеджмента является страховой рынок. Страховой рынок — это сфера проявления экономических отношений по поводу страхования. Страховой рынок представляет собой сферу денежных отношений, где объектом купли-продажи выступают страховые услуги, предоставляемые гражданам и хозяйствующим субъектам страховыми компаниями (обществами) и негосударственными пенсионными фондами.

ОРГАНИЗАЦИЯ РИСК-МЕНЕДЖМЕНТА

Риск-менеджмент по экономическому содержанию представляет собой систему управления риском и финансовыми отношениями, возникающими в процессе этого управления.

Как система управления, риск-менеджмент включает в себя процесс выработки цели риска и рисковых вложений капитала, определение вероятности наступления события, выявление степени и величины риска, анализ окружающей обстановки, выбор стратегии управления риском, выбор необходимых для данной стратегии приемов управления риском и способов его снижения (т. е. приемов риск-менеджмента), осуществление целенаправленного воздействия на риск. Указанные процессы в совокупности составляют этапы организации риск-менеджмента.

Организация риск-менеджмента представляет собой систему мер, направленных на рациональное сочетание всех его элементов в единой технологии процесса управления риском.

Первым этапом организации риск-менеджмента является определение цели риска и цели рисковых вложений капитала. Цель риска — это результат, который необходимо получить. Им может быть выигрыш, прибыль, доход и т. п. Цель рисковых вложений капитала — получение максимальной прибыли.

Любое действие, связанное с риском, всегда целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным. Цели риска и рисковых вложений капитала должны быть четкими, конкретизированными и сопоставимыми с риском и капиталом.

Следующим важным моментом в организации риск-менеджмента является получение информации об окружающей обстановке, которая необходима для принятия решения в пользу того или иного действия. На основе анализа такой информации и с учетом целей риска можно правильно определить вероятность наступления события, в том числе страхового события, выявить степень риска и оценить его стоимость. Управление риском означает правильное понимание степени риска, который постоянно угрожает людям, имуществу, финансовым результатам хозяйственной деятельности.

Для предпринимателя важно знать действительную стоимость риска, которому подвергается его деятельность.

Под стоимостью риска следует понимать фактические убытки предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их последствий. Правильная оценка финансовым менеджером действительной стоимости риска позволяет ему объективно представлять объем возможных убытков и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения убытков обеспечить их возмещение.

На основе имеющейся информации об окружающей среде, вероятности, степени и величине риска разрабатываются различные варианты рискового вложения капитала и проводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска.

Это позволяет правильно выбрать стратегию и приемы управления риском, а также способы снижения степени риска.

На этом этапе организации риск-менеджмента главная роль принадлежит финансовому менеджеру, его психологическим качествам. Финансовый менеджер, занимающийся вопросами риска (менеджер по риску), должен иметь два права: право выбора и право ответственности за него.

Право выбора означает право принятия решения, необходимого для реализации намеченной цели рискового вложения капитала. Решение должно приниматься менеджером единолично. В риск-менеджменте из-за его специфики, которая обусловлена прежде всего особой ответственностью за принятие риска, нецелесообразно, а в отдельных случаях и вовсе недопустимо коллективное (групповое) принятие решения, за которое никто не несет никакой ответственности. Коллектив, принявший решение, никогда не отвечает за его выполнение. При этом следует иметь в виду, что коллективное решение в силу психологических особенностей отдельных индивидов (их антагонизма, эгоизма, политической, экономической или идеологической платформы и т. п.) является более субъективным, чем решение, принимаемое одним специалистом.

Для управления риском могут создаваться специализированные группы людей, например сектор страховых операций, сектор венчурных инвестиций, отдел рисковых вложений капитала (т. е. венчурных и портфельных инвестиций) и др.

Данные группы людей могут подготовить предварительное коллективное решение и принять его простым или квалифицированным (т. е. две трети, три четверти, единогласно) большинством голосов.

Однако окончательно выбрать вариант принятия риска и рискового вложения капитала должен один человек, так как он одновременно принимает на себя и ответственность за данное решение.

Ответственность указывает на заинтересованность принимающего рисковое решение в достижении поставленной им цели.

При выборе стратегии и приемов управления риском часто используется какой-то определенный стереотип, который складывается из опыта и знаний финансового менеджера в процессе его работы и служит основой автоматических навыков в работе. Наличие стереотипных действий дает менеджеру возможность в определенных типовых ситуациях действовать оперативно и наиболее оптимальным образом. При отсутствии типовых ситуаций финансовый менеджер должен переходить от стереотипных решений к поискам оптимальных, приемлемых для себя рисковых решений.

Подходы к решению управленческих задач могут быть самыми разнообразными, потому риск-менеджмент обладает многовариантностью.

Многовариантность риск-менеджмента означает сочетание стандарта и неординарности финансовых комбинаций, гибкость и неповторимость тех или иных способов действия в конкретной хозяйственной ситуации. Главное в риск-менеджменте — правильная постановка цели, отвечающая экономическим интересам объекта управления.

Риск-менеджмент весьма динамичен. Эффективность его функционирования во многом зависит от быстроты реакции на изменения условий рынка, экономической ситуации, финансового состояния объекта управления. Поэтому риск-менеджмент должен базироваться на знании стандартных приемов управления риском, на умении быстро и правильно оценивать конкретную экономическую ситуацию, на способности быстро найти хороший, если не единственный выход из этой ситуации.

В риск-менеджменте готовых рецептов нет и быть не может. Он учит тому, как, зная методы, приемы, способы решения тех или иных хозяйственных задач, добиться ощутимого успеха в конкретной ситуации, сделав ее для себя более или менее определенной.

Особую роль в решении рисковых задач играют интуиция менеджера и инсайт.

Интуиция представляет собой способность непосредственно, как бы внезапно, без логического продумывания находить правильное решение проблемы. Интуитивное решение возникает как внутреннее озарение, просветление мысли, раскрывающее суть изучаемого вопроса. Интуиция является непременным компонентом творческого процесса. Психология рассматривает интуицию во взаимосвязи с чувственным и логическим познанием и практической деятельностью как непосредственное знание в его единстве со знанием опосредованным, ранее приобретенным.

Инсайт — это осознание решения некоторой проблемы. Субъективно инсайт переживают как неожиданное озарение, постижение. В момент самого инсайта решение осознается очень ясно, однако эта ясность часто носит кратковременный характер и нуждается в сознательной фиксации решения.

В случаях, когда рассчитать риск невозможно, принятие рисковых решений происходит с помощью эвристики.

Эвристика представляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины. Иными словами, это правила и приемы решения особо сложных задач.

Конечно, эвристика менее надежна и менее определенна, чем математические расчеты. Однако она дает возможность получить вполне определенное решение.

Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решений в условиях риска.

ОСНОВНЫЕ ПРАВИЛА РИСК-МЕНЕДЖМЕНТА

1. Нельзя рисковать больше, чем это может позволить собственный капитал.

2. Надо думать о последствиях риска.

3. Нельзя рисковать многим ради малого.

4. Положительное решение принимается лишь при отсутствии сомнения.

5. При наличии сомнений принимаются отрицательные решения.

6. Нельзя думать, что всегда существует только одно решение. Возможно, есть и другие.

Реализация первого правила означает, что прежде, чем принять решение о рисковом вложении капитала, финансовый менеджер должен:

1) определить максимально возможный объем убытка по данному риску;

2) сопоставить его с объемом вкладываемого капитала;

3) сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству данного инвестора.

Объем убытка от вложения капитала может быть равен объему данного капитала, чуть меньше или больше его.

При прямых инвестициях объем убытка, как правило, равен объему венчурного капитала.

Инвестор вложил 1 млн. руб. в рисковое дело. Дело прогорело. Инвестор потерял 1 млн. руб.

Однако с учетом снижения покупательной способности денег в условиях инфляции объем потерь может быть больше, чем сумма вкладываемых денег. В этом случае объем возможного убытка следует определять с учетом индекса инфляции. Инвестор вложил 1 млн. руб. в рисковое дело в надежде получить через год 5 млн. руб. Дело прогорело. Если через год деньги не вернули, то объем убытка следует считать с учетом индекса инфляции (например, 22%), т. е. 2,2 млн. руб. (2,2 х 1). При прямом убытке, нанесенном пожаром, наводнением, кражей и т. п., размер убытка больше прямых потерь имущества, так как оно включает еще дополнительные денежные затраты на ликвидацию последствий убытка и приобретение нового имущества.

Рассмотрим конкретный случай.

В результате пожара сгорел производственный цех, в котором находились сырье, полуфабрикаты и готовая продукция на сумму 5 млн. руб. и оборудование на сумму 20 млн. руб. Затраты на разборку сгоревшего здания и уборку в цехе, т. е. на ликвидацию последствий пожара, составляют 0,5 млн. руб. Затраты на ремонт здания — 3 млн. руб., на ремонт и приобретение нового оборудования взамен сгоревшего — 6,5 млн. руб. Общая величина убытка составит (5 + 20 + 0,5 + 3 + 6,5) = 35 млн. руб.

При портфельных инвестициях, т. е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала.

Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущую к банкротству. Она измеряется с помощью коэффициента риска:

Кр=

где Кр — коэффициент риска;

У —максимально возможная сумма убытка, руб.;

С —объем собственных финансовых ресурсов с учетом точно известных поступлений средств, руб.

Например, необходимо рассчитать коэффициент риска и выбрать наименее рисковый вариант вложения капитала (см. табл. 6).

Таблица 1. Выбор оптимального варианта вложения капитала по коэффициенту риска

| Показатель | Вариант вложения капитала | |

| первый | второй | |

| Собственные средства, тыс. руб. | 10 000 | 60 000 |

| Максимально возможная сумма убытка, тыс. руб. | 6000 | 24000 |

| Коэффициент риска | 0,6 | 0,4 |

Данные табл. 6 показывают, что при втором варианте вложения капитала величина риска в 1,5 раза меньше, чем по первому варианту (0,6 : 0,4 = 1,5).

Исследования рисковых мероприятий, проведенные автором, позволяют сделать вывод, что оптимальный коэффициент риска составляет 0,3, а коэффициент риска, ведущий к банкротству инвестора, — 0,7 и более.

Реализация второго правила требует, чтобы финансовый менеджер, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял решение об отказе от риска (т. е. от мероприятия), принятии риска на свою отвественность или передаче риска на ответственность другому лицу.

Действие третьего правила особенно ярко проявляется при передаче риска, т. е. при страховании. В этом случае он означает, что финансовый менеджер должен определить и выбрать приемлемое для него соотношение между страховым взносом и страховой суммой. Страховой взнос — это плата страхователя страховщику за страховой риск. Страховая сумма — это денежная сумма, на которую застрахованы материальные ценности, ответственность, жизнь и здоровье страхователя. Риск не должен быть удержан, т. е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховом взносе.

Реализация остальных правил означает, что в ситуации, для которой имеется только одно решение (положительное или отрицательное), надо сначала попытаться найти другие решения. Возможно, они действительно существуют. Если же анализ показывает, что других решений нет, то действуют по правилу «в расчете на худшее», т. е. ЕСЛИ СОМНЕВАЕШЬСЯ, ТО ПРИНИМАЙ ОТРИЦАТЕЛЬНОЕ РЕШЕНИЕ.

При разработке программы действия по снижению риска необходимо учитывать психологическое восприятие рисковых решений. Принятие решений в условиях риска является психологическим процессом. Поэтому наряду с математической обоснованностью решений следует иметь в виду проявляющиеся при принятии и реализации рисковых решений психологические особенности человека: агрессивность, нерешительность, сомнения, самостоятельность, экстраверсию, интроверсию и др.

Одна и та же рисковая ситуация воспринимается разными людьми по-разному. Поэтому оценка риска и выбор финансового решения во многом зависит от человека, принимающего решения. От риска обычно уходят руководители консервативного типа, не склонные к инновациям, не уверенные в своей интуиции и в своем профессионализме, не уверенные в квалификации и профессионализме исполнителей, т. е. своих работников.

Экстраверсия — есть свойство личности, проявляющееся в ее направленности на окружающих людей, события. Она выражается в высоком уровне общительности, живом эмоциональном отклике на внешние явления.

Интроверсия — это направленность личности на внутренний мир собственных ощущений, переживаний, чувств и мыслей. Для интровертивной личности характерны некоторые устойчивые особенности поведения и взаимоотношений с окружающими, опора на внутренние нормы, самоуглубленность. Суждения, оценки интровертов отличаются значительной независимостью от внешних факторов, рассудительностью. Обычно человек совмещает в определенной пропорции черты экстраверсии и интроверсии.

Неотъемлемым этапом организации риск-менеджмента является организация мероприятий по выполнению намеченной программы действия, т. е. определение отдельных видов мероприятий, объемов и источников финансирования этих работ, конкретных исполнителей, сроков выполнения и т. п.

Важным этапом организации риск-менеджмента являются контроль за выполнением намеченной программы, анализ и

оценка результатов выполнения выбранного варианта рискового решения.

Организация риск-менеджмента предполагает определение органа управления риском на данном хозяйственном субъекте. Органом управления риском может быть финансовый менеджер, менеджер по риску или соответствующий аппарат управления: сектор страховых операций, сектор венчурных инвестиций, отдел рисковых вложений капитала и т. п. Эти секторы или отделы являются структурными подразделениями финансовой службы хозяйствующего субъекта.

Отдел рисковых вложений капитала в соответствии с уставом хозяйствующего субъекта может осуществлять следующие функции:

• проведение венчурных и портфельных инвестиций, т. е. рисковых вложений капиталов в соответствии с действующим законодательством и уставом хозяйствующего субъекта;

• разработка программы рисковой инвестиционной деятельности;

• сбор, обработка, анализ и хранение информации об окружающей обстановке;

• определение степени и стоимости рисков, стратегии и приемов управления риском;

• разработка программы рисковых решений и организация ее выполнения, включая контроль и анализ результатов;

• осуществление страховой деятельности, заключение договоров страхования и перестрахования, проведение страховых и перестраховых операций, расчетов по страхованию;

• разработка условий страхования и перестрахования, установление размеров тарифных ставок по страховым операциям;

• выполнение функции аварийного комиссара, выдача гарантии по поручительству российских и иностранных страховых компаний, возмещение убытков за их счет, поручение другим лицам исполнение аналогичных функций за рубежом;

• ведение соответствующей бухгалтерской, статистической и оперативной, отчетности по рисковым вложениям капитала.

СТРАТЕГИЯ РИСК-МЕНЕДЖМЕНТА

Стратегия представляет собой искусство планирования, руководства, основанного на правильных и далеко идущих прогнозах.

Стратегия риск-менеджмента — это искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения. Стратегия риск-менеджмента включает правила, на основе которых принимаются рисковое решение и способы выбора варианта решения.

Правила — это основополагающие принципы действия.

В СТРАТЕГИИ РИСК-МЕНЕДЖМЕНТА ПРИМЕНЯЮТСЯ СЛЕДУЮЩИЕ ПРАВИЛА

1. Максимум выигрыша.

2. Оптимальная вероятность результата.

3. Оптимальная колеблемость результата.

4 Оптимальное сочетание выигрыша и величины риска.

Сущность правила максимума выигрыша заключается в том, что из возможных вариантов рисковых вложений выбирается вариант, дающий наибольшую эффективность результата (выигрыш, доход, прибыль) при минимальном или приемлемом для инвестора риске.

Приведем пример.

Владелец груза, который следует перевезти морским транспортом, знает, что в результате возможной гибели корабля он теряет груз стоимостью 100 млн. руб. Ему также известно, что вероятность кораблекрушения 0,05; страховой тариф при страховании груза составляет 3% от страховой суммы.

С учетом этих данных можно определить вероятность перевозки груза без кораблекрушения. Она равна (1 — 0,05) = 0,95.

Затраты владельца на страхование груза, т.е. его потери при перевозке груза без кораблекрушения, составляют (3 х 100: 100) = 3 млн. руб.

Владелец груза стоит перед выбором: страховать или не страховать свой груз.

Для решения вопроса определим величину выигрыша владельца груза для двух вариантов его действия. При страховании владельцем груза его выигрыш составляет 2,15 млн. руб. = 0,05 х 100 + 0,95(-3). При отказе от страхования убыток равен 2,15 млн. руб. = 0,05(-100) + 0,95 х 3.

Владелец принимает решение страховать свой груз, так как оно обеспечивает ему наибольший выигрыш.

Сущность правила оптимальной вероятности результата состоит в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для инвестора, т. е. удовлетворяет финансового менеджера

Еще случай.

Имеются два варианта рискового вложения капитала. По первому варианту ожидается получить прибыль 1 млн. руб. при вероятности 0,9. По второму варианту ожидается получить прибыль 1,8 млн. руб. при вероятности 0,7. Сопоставление результатов двух вариантов показывает, что по второму варианту сумма больше на 80%, а вероятность ее получения ниже на 20%, чем в первом варианте. Менеджер выбирает второй вариант, считая, что он удовлетворяет его интересам.

На практике применение правила оптимальной вероятности результата обычно сочетается с правилом оптимальной колеблемости результата.

Как уже указывалось, колеблемость показателей выражается их дисперсией, средним квадратичным отклонением и коэффициентом вариации. Сущность правила оптимальной колеблемости результата заключается в том, что из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют небольшой разрыв, т. е. наименьшую величину дисперсии, среднего квадратичного отклонения, вариации.

Рассмотрим более простой пример применения правила оптимальной колеблемости результата.

Имеем два варианта рискового вложения капитала. В первом варианте с вероятностью 0,6 можно получить доход 1 млн. руб. и с вероятностью (1 — 0,6) = 0,4 получить убыток 0,6 млн. руб.

Во втором варианте с вероятностью 0,8 можно получить доход 2 млн. руб. и с вероятностью (1 - 0,8) = 0,2 получить убыток в 1,5 млн. руб.

Средний ожидаемый доход составляет по вариантам:

первый вариант

0,6 х 1 + 0,4(-0,6) = 0,36 млн. руб.

второй вариант

0,8 х 2 + 0,2(-1,5) = 1,3 млн. руб.

На первый взгляд, более доходным является второй вариант,

так как при нем доходность на 261% выше, чем при первом варианте [(1,3 - 0,36)/0,36 х 100].

Однако более глубокий анализ показывает, что первый вариант имеет определенные преимущества перед вторым вариантом, а именно:

1. Меньший разрыв показателей вероятности результатов. Этот разрыв в первом варианте составляет 0,2 или 50%= (0,6 - 0,4)/0,4 х 100,

во втором варианте - 0,6 или 300% = (0,8 - 0,2)/ 0,2 х 100.

2. Незначительный разрыв вероятности выигрыша, т. е. получения дохода.

Вероятность получения дохода во втором варианте - 0,8, а в первом варианте -0,6, т. е. меньше всего на 25%= (100 — 0,6/0,8х100).

3. Более низкий темп изменения вероятности и суммы убытка то сравнению с темпом изменения вероятности и суммы дохода.

Так, во втором варианте по сравнению с первым вариантом при росте вероятности дохода с 0,6 до 0,8 (на 33%) сумма дохода : возрастает на 100% (с 1 до 2 млн. руб.). В то же время при снижении вероятности убытка на 100% (с 0,4 до 0,2) сумма убытка увеличивается на 150% (с 0,6 до 1,5 млн. руб.).

Сущность правила оптимального сочетания выигрыша и величины риска заключается в том, что менеджер оценивает ожидаемые величины выигрыша и риска (проигрыша, убытка) и принимает решение вложить капитал в то мероприятие, которое позволяет получить ожидаемый выигрыш и одновременно избежать большого риска.

Обратимся к примеру.

Имеются два варианта рискового вложения капитала. При первом варианте доход составляет 10 млн. руб., а убыток — 3 млн. Л5. По второму варианту доход составляет 15 млн. руб., а убыток — 5 млн. руб. Соотношение дохода и убытка позволяет сде-1ть вывод в пользу принятия первого варианта вложения калила, так как по первому варианту на 1 руб. убытка приходится 33 руб. дохода (10 : 3), по второму варианту — 3,0 руб. дохода 5:5).

Таким образом, если соотношение дохода и убытка по первому варианту составляет 3,3 : 1, то по второму варианту — 3:1. Делаем выбор в пользу первого варианта.

Правила принятия решения рискового вложения капитала дополняются способами выбора варианта решения. Существуют следующие способы выбора решения:

1. Выбор варианта решения при условии, что известны вероятности возможных хозяйственных ситуаций.

2. Выбор варианта решения при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но имеются оценки их относительных значений.

3. Выбор варианта решения при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но существуют основные направления оценки результатов вложения капитала.

Например, инвестор имеет три варианта рискового вложения капитала — К1; К2, К3. Финансовые результаты вложений зависят от условий хозяйственной ситуации (уровень конкуренции, степень обеспечения ресурсами и т. п.), которая является неопределенной. Возможны также три варианта условий хозяйственной ситуации — А1, А2, А3. При этом возможны любые сочетания вариантов вложения капитала и условий хозяйственной ситуации.

Эти сочетания дают различный финансовый результат, например, норму прибыли на вложенный капитал (табл. 7).

Таблица 1. Норма прибыли на вложенный капитал, проц.

| Вариант рискового вложения капитала | Хозяйственная ситуация | ||

| капитала | а1 | А2 | Аз |

| К1 | 50 | 60 | 70 |

| К2 | 40 | 20 | 20 |

| К3 | 30 | 40 | 50 |

Материал табл. 7 показывает, что вложение капитала К1 при хозяйственной ситуации А3 дает наибольшую норму прибьши: 70% на вложенный капитал; вложение капитала К1 при хозяйственной ситуации А2 дает норму прибыли в три раза больше, чем вложение капитала К2 при хозяйственной ситуации А2 и т. д.

Перед финансовым менеджером возникает проблема найти наиболее рентабельный вариант вложения капитала. Для принятия решения о выборе варианта вложения капитала необходимо знать величину риска и сопоставить ее с нормой прибыли на вложенный капитал.

В данном случае величину риска можно определить как разность между показателями нормы прибыли на вложенный капитал, получаемыми на основе точных данных об условиях хозяйственной ситуации, и ориентировочными показателями.

Например, если при наличии точных данных известно, что будет иметь место хозяйственная ситуация А3, то менеджер примет вариант вложения капитала К1. Это даст ему норму прибыли на вложенный капитал 70%. Однако менеджер не знает, какая может быть хозяйственная ситуация. Поэтому он не может принять вариант вложения капитала К2, который при той же хозяйственной ситуации дает норму прибыли на вложенный капитал всего 20%. В этом случае величина потери нормы прибыли на вложенный капитал будет 50% = (70% - 20%). Данную величину потери принимаем за величину риска. Аналогичные расчеты выполним для остальных хозяйственных ситуаций и получим следующие величины рисков (табл. 8).

Таблица 2. Величина рисков для разных вариантов рискового вложения капитала, проц.

| Вариант рискового вложения капитала | Хозяйственная ситуация | ||

| а1 | А2 | Аз | |

| К1 | 20 | 40 | 50 |

| К2 | 10 | 0 | 0 |

| К3 | 0 | 20 | 30 |

Материал табл. 8 дает возможность непосредственно оценить разные варианты вложения капитала с позиции риска. Так, если данные табл. 7 показывают, что варианты вложения капитала К1 при хозяйственной ситуации А1 и капитала К3 при хозяйственной ситуации А3 дают одну и ту же норму прибыли (50%), следовательно, они равнозначны. Однако данные табл. 8 показывают, что риск при этих вариантах вложения капитала неодинаков и составляет соответственно 20 и 30%. Данная разница величин риска вызвана тем, что вариант вложения капитала К1 при хозяйственной ситуации А1 реализует норму прибыли на вложенный капитал полностью (100%), т. е. 50% из возможных 50%, а вариант вложения капитала К3 при хозяйственной ситуации А3 реализует норму прибыли на вложенный капитал лишь на 70%, т. е. 50% из возможных 70%. Поэтому с позиции риска вариант вложения капитала К1 при хозяйственной ситуации А1 лучше на 50%, чем вариант вложения капитала К3 при хозяйственной ситуации А3.

Выбор варианта вложения капитала в условиях неопределенной хозяйственной ситуации зависит прежде всего от степени этой неопределенности.

Имеются три варианта принятия решения о вложении капитала.

Первый способ выбора решения. Выбор варианта вложения капитала производится при условии, что вероятности возможных условий хозяйственной ситуации известны. В этом случае определяется среднее ожидаемое значение нормы прибыли на вложенный капитал по каждому варианту и выбирается вариант с наибольшей нормой прибыли. В нашем примере вероятности условий хозяйственной ситуации составляют: 0,2 — для ситуации А1; 0,3 — для ситуации А2; 0,5 — для ситуации А3.

Среднее ожидаемое значение нормы прибыли на вложенный капитал составляет при варианте вложения капитала

К1 63% = (0,2 х 50 + 0,3 х 60 + 0,5 х 70);

при варианте вложения капитала К2 - 23% = (0,2 х 40 + 0,3 х 20 + 0,5 х 20);

при варианте вложения капитала К3 - 43% = (0,2 х 30 + 0,3 х 40 + 0,5 х 50).

Выбираем вариант вложения капитала К1 как обеспечивающий наибольшую норму прибыли на вложенный капитал (63%).

Второй способ выбора решения. Выбор варианта вложения капитала производится при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но имеются оценки их относительных значений.

В этом случае путем экспертной оценки устанавливаем значения вероятностей условий хозяйственных ситуаций а1, А2, А3 и дальше производим расчет среднего ожидаемого значения нормы прибыли на вложенный капитал аналогично методике расчета, приведенной для первого варианта решения.

Рассмотрим пример.

Известно, что условия хозяйственных ситуаций А1; А2, А3, по оценке экспертов, могут соотноситься как 3:2: 1.

Тогда значения вероятности для хозяйственной ситуации А) принимаются на уровне 0,5 = 3/(3 + 2+1), для ситуации А2 — 0,33 = 2/(3 + 2+1), для ситуации А3 - 0,17 = 1/(3 + 2+1).

При этих значениях вероятностей среднее ожидаемое значение нормы прибыли на вложенный капитал составляет: при варианте вложения капитала

К1 - 57% = (0,50 х 50 + 0,33 х 60 + 0,17 х 70);

при варианте вложения капитала К2 - 30% = (0,50 х 40 + 0,33 х 20 + + 0,17 х 20);

при варианте вложения капитала К3 - 31,6% = (0,50 х 30 + 0,33 х 40 + 0,17 х 20).

Сравнение результатов вариантов решений показывает, что наиболее доходным вариантом вложения капитала является вариант К1.

Третий способ выбора решений. Выбор варианта вложения капитала производится при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но существуют основные направления оценки результатов вложения капитала.

Такими направлениями оценки результатов вложения капитала могут быть:

1. Выбор максимального результата из минимальной величины.

2. Выбор минимальной величины риска из максимальных рисков.

3. Выбор средней величины результата.

Пример первого направления оценки результатов вложения капитала

По величине значения нормы прибыли на вложенный капитал распределяются следующим образом: максимальная величина — от 50 до 100%, минимальная — от 0 до 49%. По данным табл. 7 видно, что минимальные величины нормы прибыли на вложенный капитал колеблются от 20 до 40%.

Производя оценку результата вложения капитала по первому направлению по данным табл. 7, определяем варианты вложения капитала К2 при хозяйственной ситуации А1 и К3 при хозяйственной ситуации А2, дающие норму прибыли 40% на вложенный капитал.

Из этих вариантов выбираем вариант вложения капитала прихозяйственной ситуации А2. Этот выбор варианта обусловлен тем, что норма прибыли 40% на вложенный капитал для данного варианта вложения капитала не является пределом. Кроме нее возможна еще норма прибыли 50% на вложенный капитал. В то время как для варианта вложения капитала К2 при хозяйственной ситуации а1 норма прибыли 40% на вложенный капитал является предельной. Все другие величины нормы прибыли меньше 40%.

Пример второго направления оценки результатов

вложения капитала

По величине значения рисков распределяются следующим образом: максимальная величина риска — от 50 до 100%; минимальная величина риска — от 0 до 49%.

По данным табл. 8 видно, что имеется только одна величина максимального риска — 50% для варианта вложения капитала К1 при хозяйственной ситуации А3.

Пример третьего направления оценки результатов вложения капитала

Применение этого направления базируется на двух крайних показателях результата (минимум и максимум), для каждого из которых принимается значение вероятности 0,5, т. е исходят из принципа «50 на 50».

Так, по данным табл. 7 найдем среднее значение нормы прибыли на вложенный капитал для каждого варианта рискового вложения капитала.

Имеем: для варианта вложения капитала К1- 60% = (0,5 х 50 + + 0,5 х 70);

для варианта вложения капитала К2 - 30% = (0,5 х 20 + 0,5 х 40);

для варианта вложения капитала К3 - 40% = (0,5 х 30 + 0,5 х 50).

По величине средней нормы прибыли выбираем вариант вложения капитала К1; дающий наибольшую величину средней нормы прибыли на вложенный капитал.

ПРИЕМЫ РИСК-МЕНЕДЖМЕНТА

Приемы риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются: избежание их, удержание, передача.

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска — это оставление риска за инвестором, т. е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала.

Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например, страховой компании. В данном случае передача риска произошла путем страхования риска.

Снижение степени риска — это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

• диверсификация;

• приобретение дополнительной информации о выборе и результатах;

• лимитирование;

• самострахование;

• страхование;

• страхование от валютных рисков;

• хеджирование;

• приобретение контроля над деятельностью в связанных областях;

• учет и оценка доли использования специфических фондов компании в ее общих фондах и др.

Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой.

Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода и соответственно снижает степень риска.

Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска.

Диверсификация — это рассеивание инвестиционного риска. Однако она не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательство и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внешние факторы, которые не связаны с выбором конкретных объектов вложения капитала, и, следовательно, на них не влияет диверсификация.

Внешние факторы затрагивают весь финансовый рынок, т. е. они влияют на финансовую деятельность всех инвестиционных институтов, банков, финансовых компаний, а не на отдельные хозяйствующие субъекты.

К внешним факторам относятся процессы, происходящие в экономике страны в целом, военные действия, гражданские волнения, инфляция и дефляция, изменение учетной ставки Банка России, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т. д. Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации.

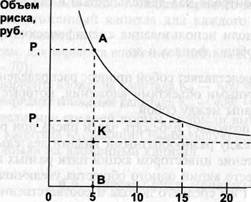

Таким образом, риск состоит из двух частей: диверсифицируемого и недиверсифицируемого риска (рис. 4).

Диверсифицируемый риск, называемый еще несистематическим, может быть устранен путем его рассеивания, т. е. диверсификацией.

Недиверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией.

Число объектов рассеивания риска, ед.

Рис. 1. Зависимость объема (или степени) риска от диверсификации

На рис. 4 величина отрезка АВ показывает объем общего риска, который состоит из диверсифицируемого риска (АК) и недиверсифицируемого риска (КВ).

Приведенная графически зависимость показывает, что расширение объектов вложения капитала, т. е. рассеивания риска, от 5 до 15 позволяет легко и значительно уменьшить объем риска с величины ОР1 до величины ОР2.

Зарубежная наука разработала так называемую «портфельную теорию». Частью этой теории является модель увязки систематического риска и доходности ценных бумаг.

Информация играет важную роль в риск-менеджменте. Финансовому менеджеру часто приходится принимать рисковые решения, когда результаты вложения капитала не определены и основаны на ограниченной информации. Если бы у него была более полная информация, то он мог бы сделать более точный прогноз и снизить риск. Это делает информацию товаром, причем очень ценным. Инвестор готов заплатить за полную информацию.

Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-либо приобретения или вложения капитала, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Приведем пример.

Предприниматель стоит перед выбором, сколько закупить товара: 500 единиц или 1000 единиц. При покупке 500 единиц товара затраты составят 2000 руб. за единицу, а при покупке 1000 единиц товара затраты составят 1200 руб. за единицу. Предприниматель будет продавать данный товар по цене 3000 руб. за единицу. Однако он не знает, будет ли спрос на товар. При отсутствии спроса ему придется значительно снизить цену, что нанесет убыток его операции. При продаже товара вероятность составляет «50 на 50», т. е. существует вероятность 0,5 для продажи 500 единиц товара и 0,5 для продажи 1000 единиц товара.

Прибыль составит при продаже 500 единиц товара 500 тыс. руб. [500 (3000 - 2000)]; при продаже 1000 единиц товара — 1800 тыс. руб. [1000 (3000 — 1200)]; средняя ожидаемая прибыль — 1150 тыс. руб. (0,5 х500 + 0,51 х 800).

Ожидаемая стоимость информации при условии определенности составляет 1150 тыс. руб., а при условии неопределенности (покупка 1000 единиц товара) составит 900 тыс. руб. (0,5 х 1800). Тогда стоимость полной информации равна 250 тыс. руб. (1150 — 900).

Следовательно, для более точного прогноза необходимо получить информацию о спросе на товар, заплатив за нее 250 тыс. руб. Даже если прогноз окажется не совсем точным, все же выгодно вложить данные средства в изучение спроса и рынка сбыта, обеспечивающие лучший прогноз сбыта на перспективу.

Лимитирование — это установление лимита, т. е. предельных сумм расходов, продажи, кредита и т. п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т. п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т. п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Создание предпринимателем обособленного фонда возмещения возможных убытков в производственно-торговом процессе выражает сущность самострахования. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. В процессе самострахования создаются различные резервные и страховые фонды. Эти фонды в зависимости от цели назначения могут создаваться в натуральной или денежной форме.

Так, фермеры и другие субъекты сельского хозяйства создают прежде всего натуральные страховые фонды: семенной, фуражный и др. Их создание вызвано вероятностью наступления неблагоприятных климатических и природных условий.

Резервные денежные фонды создаются прежде всего на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации хозяйствующего субъекта. Создание их является обязательным для акционерных обществ.

Акционерные общества и предприятия с участием иностранного капитала обязаны в законодательном порядке создавать резервный фонд в размере не менее 15% и не более 25% от уставного капитала.

Акционерное общество зачисляет в резервный фонд также эмиссионный доход, т. е. сумму разницы между продажной и номинальной стоимостью акций, вырученной при их реализации по цене, превышающей номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости.

Резервный фонд акционерного общества используется для финансирования непредвиденных расходов, в том числе также на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности прибыли для этих целей.

Хозяйствующие субъекты и граждане для страховой защиты своих имущественных интересов могут создавать общества взаимного страхования.

Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска.

Сущность страхования выражается в том, что инвестор готов отказаться от части своих доходов, чтобы избежать риска, т. е. он готов заплатить за снижение степени риска до нуля.

В настоящее время появились новые виды страхования, например, страхование титула, страхование предпринимательских рисков и др.

Титул — законное право собственности на недвижимость, имеющее документальную юридическую сторону. Страхование титула — это страхование от событий, произошедших в прошлом последствия которых могут отразиться в будущем. Оно позволяет покупателям недвижимости рассчитывать на возмещение понесенных убытков в случае расторжения судом договора купли-продажи недвижимости.

Предпринимательский риск — это риск неполучения ожидаемых доходов от предпринимательской деятельности (ст. 933 ГК РФ). По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу, т. е. нельзя заключить такой договор в пользу третьего лица. Страховая сумма не должна превышать страховую стоимость предпринимательского риска. Страховой стоимостью предпринимательского риска является сумма убытков от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая.

По договору имущественного страхования (ст. 929 ГК РФ) может быть застрахован риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности, по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов.

Хеджирование (англ — ограждать) используется в банковской, биржевой и коммерческой практике для обозначения различных методов страхования валютных рисков. Так, в книге Долан Э.Дж. и др. «Деньги, банковское дело и денежно-кредитная политика» этому термину дается следующее определение: «Хеджирование — система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных валютных курсов и преследующая цель избежать неблагоприятных последствий этих изменений». В отечественной литературе термин «хеджирование» стал применяться в более широком смысле как страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах.

Контракт, который служит для страховки от рисков изменения курсов (цен), носит название «хедж» (англ. — изгородь, ограда). Хозяйствующий субъект, осуществляющий хеджирование, называется «хеджер». Существуют две операции хеджирования: хеджирование на повышение; хеджирование на понижение.

Хеджирование на повышение, или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем. Он позволяет установить покупную цену намного раньше, чем был приобретен реальный товар. Предположим, что цена товара (курс валюты или ценных бумаг) через три месяца возрастет, а товар нужен будет именно через три месяца. Для компенсации потерь от предполагаемого роста цен необходимо купить сейчас по сегодняшней цене срочный контракт, связанный с этим товаром, и продать его через три месяца в тот момент, когда будет приобретаться товар. Поскольку цена на товар и на связанный с ним срочный контракт изменяется пропорционально в одном направлении, то купленный ранее контракт можно продать дороже почти на столько же, на сколько возрастет к этому времени цена товара. Таким образом, хеджер, осуществляющий хеджирование на повышение, страхует себя от возможного повышения цен в будущем.