Навигация

Формирование системы управленческого анализа на предприятиях молочной промышленности

19282

знака

0

таблиц

2

изображения

Содержание

Введение

1. Процесс формирования управленческого анализа на предприятиях молочной промышленности

2. Стадии организации и функционирования управленческого анализа затрат на предприятиях молочной промышленности

Заключение

Введение

Жесткая конкуренция, появившаяся на рынке молочной промышленности, оказала особое влияние на развитие и внедрение в систему управления предприятий управленческого анализа, в частности его элемента - управленческого анализа затрат. Понимая то, насколько важен поиск истинной себестоимости продукции для принятия управленческого решения, руководители предприятий сталкиваются с проблемой поиска надежного и простого инструмента для ее решения.

Управленческий анализ затрат не только предполагает формирование аналитической информации на базе управленческого учета, но и осуществляет специальные меры при выборе и оценке принимаемого управленческого решения.

Несмотря на то, что прошло уже более десяти лет с начала становления управленческого учета на российский предприятиях, система управленческого анализа, которая должна развиваться параллельно, по ряду причин отошла на второй план, что сделало управленческий учет бесполезным накопителем информации, не имеющей инструмента для обработки. Управленческий анализ представляет собой новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента, который призван разрешить сложившиеся противоречия. Существующие традиционные методы менеджмента и экономического анализа не позволяют выявить причинно-следственную связь между возникающими на предприятии затратами и управленческими решениями, посредствам которых они возникают.

Поэтому столь актуальна стала проблема поиска и внедрения в широкую практику такой системы, которая могла бы соединить данные элементы. Такая система должна иметь целостный характер, т.е. быть взаимоувязана в единый учетно-аналитический механизм управления затратами.

Динамичное изменение правил ведения бизнеса в России, обусловленное насыщением рынка товарами и услугами, неуклонно приводит к обострению конкуренции между производителями. Молочная промышленность в данной ситуации не является исключением, если не сказать больше, что именно данная отрасль в настоящее время подвержена наиболее жесткой конкуренции.

Необходимость успешного конкурирования ставит перед руководителями предприятий задачи усовершенствования внутренних процессов: снижения себестоимости молочной продукции, осуществления производства с большей скоростью и повышения качества. Следование за изменяющимися требованиями рынка влечет за собой организационную перестройку, внедрение новых бизнес-процессов, привлечение нового персонала для решения совсем не производственных задач. В ряде случаев производители молочной продукции вынуждены отказываться от привлекательных возможностей расширения объемов производства и номенклатуры по причине сложностей не производственного, а только управленческого характера.

В результате чего возникает объективная необходимость формирования системы управленческого анализа на предприятиях молочной промышленности.

1. Процесс формирования управленческого анализа на предприятиях молочной промышленности

В рамках системы управленческого анализа затрат на предприятии можно решить ряд следующих задач:

· достижение управляемости основных бизнес-процессов;

· введение строгого и оперативного учета материальных ценностей;

· сокращение издержек производства;

· достижение максимально гибкого производства за счет управления;

· введение системы управления материальными запасами, контроля резервов;

· введение систем управления в процессах продаж;

· оперативное управление финансами

Каждая из перечисленных задач может быть решена поодиночке. Для этого предприятие может разработать для себя систему «ручной работы» по управлению или воспользоваться сторонним опытом. Помимо значительных усилий по разработке подобная система потребует большого числа подготовленных специалистов. Альтернативным способом может стать использование системы управленческого анализа, в рамках которой хороший результат может быть получен при совместной реализации поставленных задач, когда каждая из них пользуется результатами работы других модулей. Наилучший результат достигается при сочетании всех функций при использовании на предприятиях молочной промышленности интегрированной системы управленческого анализа.

На современном этапе развития учета и управления становление и внедрение системы управленческого анализа затрат являются достаточно сложным и длительным процессом, состоящим из нескольких последовательных этапов. В целом внедрение системы управленческого анализа на предприятиях можно представить следующим образом:

o описание существующей информационной (бухгалтерской) системы организации;

o определение требований к необходимой управленческой информации;

o построение формализованной системы, способной обеспечить менеджеров необходимой управленческой информацией;

o построение системы управленческой отчетности;

o построение системы внутрипроизводственного

На внедрение системы оказывают влияние такие факторы, как продолжительность существования организации на рынке, размер, структура, уровень автоматизации управления и учета и постановки менеджмента в организации.

Формирование системы управленческого анализа на предприятиях молочной промышленности необходимо производить в несколько этапов.

Первый этап характерен для организаций, существующих довольно продолжительное время. К этой группе относятся предприятия молочной промышленности, так как за последнее время серьезных изменений в инфраструктуре организаций данного типа не наблюдается. Задачами этапа являются описание и анализ существующей информационной системы организации, по преимуществу системы бухгалтерского учета. Результатом данного этапа являются схемы организационно-управленческой структуры, информационных потоков предприятия, описание системы бухгалтерского учета. На этом также должны быть определены особенности и недостатки организации существующей системы управленческого анализа.

На втором этапе определяется качественный и количественный состав информации, требуемый для эффективного управления организацией. Здесь выявляются пробелы существующей информационной системы, выясняются причины этого, оценивается объем изменений в системе управления.

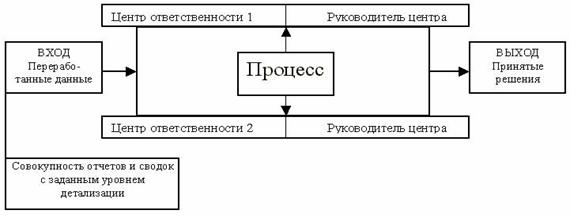

На третьем этапе должна быть представлена соответствующая формализованная система, способная собирать, обрабатывать и предоставлять соответствующую потребностям управляющих информацию. Здесь выделяются центры ответственности — сегменты внутри организации, во главе которых стоят ответственные лица, принимающие решения.

Четвертый этап характеризуется построением системы управленческой отчетности. Управленческая отчетность представляет собой совокупность отчетов и сводок, составляемых центрами ответственности и включающих всю необходимую для учетно-аналитических специалистов информацию с заданным уровнем детализации.

На пятом этапе происходит конструирование системы управленческого анализа. Главной целью анализа являются оценка финансово-хозяйственной деятельности предприятия на основе управленческой аналитической отчетности и выработка рекомендаций по ее совершенствованию, а также своевременное выявление и устранение недостатков в деятельности хозяйствующего субъекта, нахождение резервов улучшения финансового состояния и его платежеспособности.

Заключительный этап формирования системы управленческого анализа на предприятиях молочной промышленности — постановка системы финансового планирования, которая состоит из систем бюджетного планирования деятельности структурных подразделений предприятия и системы сводного бюджетного планирования деятельности предприятия.

При формировании системы управленческого анализа необходимо рассмотреть ряд особенностей предприятий молочной промышленности, учет которых позволит построить наиболее эффективную систему. К таким особенностям относятся:

ü большая номенклатура выпуска готовой продукции;

ü невысокий срок хранения материалов и самой продукции;

ü большое значение уделяется упаковке товара, как маркетинговой составляющей успешного функционирования организации;

ü строгий контроль за качеством продукции как со стороны государства, так и со стороны потребителей;

ü строго нормированный технологический процесс;

ü контролируемый и нормируемый снабженческо-сбытовой процесс;

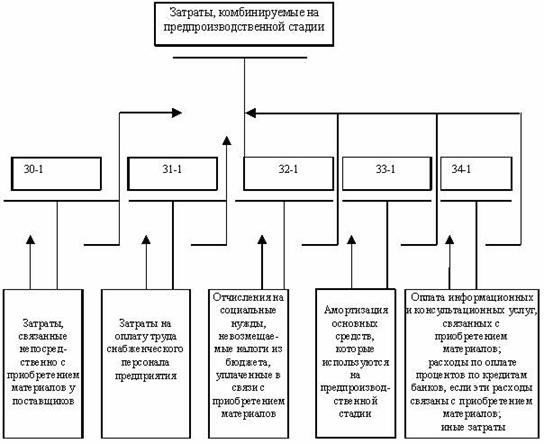

ü сложность расчета себестоимости единицы продукции, высокие накладные расходы, требующие грамотного распределения

Также при формировании системы управленческого анализа затрат на предприятиях молочной промышленности необходимо учитывать фактор сезонности: например, максимум потребления приходится на зиму-весну, минимум — на лето. Так, гораздо сильнее по сравнению с другими молочными продуктами сезонность проявляется при потреблении мороженого. Если зимой доля потребителей мороженого среди всего населения России в период 2001-2002 гг. составила 60%, то летом этот показатель достиг 78%. Таким образом, в данной ситуации определенную сложность при организации системы управленческого анализа затрат на предприятиях молочной промышленности представляет тот факт, что система показателей эффективности должна учитывать сезонные колебания.

Похожие работы

... соответственно на количество молока и количество голов приплода, в результате определяют фактическую себестоимость 1 центнера молока и 1 головы приплода. 3. Организация бюджетного цикла организации 3.1 Формирование операционного цикла Формирование системы управленческого анализа на предприятиях молочной промышленности необходимо производить в несколько этапов. Первый этап характерен для ...

... как каждый вид продукции производится в отдельном цеху. Столь значительное количество косвенных затрат обусловлено необходимостью содержания административно-управленческого, общехозяйственного персонала; наличием коммунальных платежей и т.д. На предприятии "Ягодка" преобладают постоянные и условно-постоянные затраты. Как правило, контролировать можно только переменные и условно-переменные затраты ...

... . Однако при этом эти методы используются неэффективно, предприятие должно оптимизировать свои расходы, разрабатывать новые пути повышения рентабельности. 2.2 Оценка эффективности формирования и использования кадров предприятия на ЗАО «Гуляйпольский сырзавод». Как было определено в первом разделе данной курсовой работы, совокупность количественных, качественных и структурных характеристик ...

Совершенствование управления персоналом на предприятии на примере ОАО "Чебаркульский молочный завод"

... предварительных и периодических медицинских осмотров в целях охраны здоровья населения, предупреждения возникновения и распространения заболевания. Глава 3. Совершенствования на ОАО "Чебаркульский молочный завод" 3.1 Управление кадровым резервом руководителей предприятия как фактор стабильной работы трудового коллектива В настоящее время достижение стратегических целей организации ...

0 комментариев