Навигация

Функции и особенности управленческого учёта в современных условиях

22758

знаков

0

таблиц

0

изображений

Введение

В соответствии с Концепцией бухгалтерского учета в рыночной экономике Казахстана цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании информации, полезной руководству для принятия управленческих решений. При этом содержание, порядок формирования и способы представления информации определяются руководством организации. Расходы на организацию и ведение управленческого учета должны отвечать принципу целесообразности, т.е. не превышать экономический эффект от использования получаемой в результате информации.

Управленческий учет – это не только сбор и регистрация информации, но и ее анализ и оценка с целью получения таких данных, на основе которых возможно управление организацией, прежде всего оперативное. Первичный бухгалтерский учет является одним из наиболее важных источников информации для управленческого учета, причем самым достоверным. В то же время для реализации информационных потребностей менеджеров необходимы данные из дополнительных источников, как внутренних, так и внешних.

Управленческий учет не новое явление для отечественной практики. Нормативный учет, учет по местам возникновения затрат и центрам ответственности, деление и анализ затрат по статьям калькуляции и экономическим элементам и т.д. – все эти инструменты были частью советского производственного учета. Вместе с тем основная информация, формируемая в тот период, касалась калькулирования и контроля затрат. При этом данная аналитическая информация формировалась в единой системе счетов, что до сих пор отличает российский управленческий учет. В то же время практически не уделялось внимание формированию информации о предполагаемых доходах, прибыльности того или иного продукта, ценовой политике.

Система управленческого учета должна обеспечивать планирование и контроль не только расходов, но и доходов. Только такой подход позволит получить реальный экономический эффект от ведения внутреннего учета.

Для эффективного управления хозяйственной деятельностью и формированием финансовых результатов предприятия необходимо создание системы гибкой, достоверной и оперативной экономической информации. В этих условиях возрастают роль и значение бухгалтерского учета.

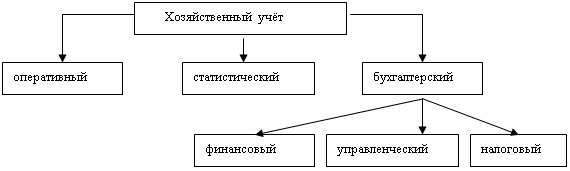

Бухгалтерский учет как источник информации включает в себя две важнейшие информационные системы: внешнюю – в виде финансового учета и внутреннюю – в виде управленческого учета. Финансовый учет формирует информацию, необходимую для составления финансовой отчетности: данные о доходах и расходах предприятия в поэлементном разрезе, о размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций, состоянии источников финансирования и т.д. Его ведение строго регламентировано и обязательно для каждого предприятия, осуществляющего хозяйственную деятельность, в то время как решение вопроса о создании и функционировании системы управленческого учета зависит от администрации конкретного предприятия. Правила управленческого учета устанавливает само предприятие, учитывающее специфику деятельности, особенности решения тех или иных управленческих задач. Он объединяет в единую систему планирование, учет и анализ затрат по видам, местам формирования и объектам калькулирования, нормативный учет на базе полной и сокращенной себестоимости, методы ее калькулирования, планирование, учет и анализ инвестиций. Каждая из составных частей системы должна предусматривать методику аналитической оценки полученной информации с точки зрения возможностей использования для управленческих целей.

1. Особенности управленческого учёта и его различия с финансовым учётом

В условиях рыночной экономики происходит интеграция методов управления в единую систему управленческого учета.

Управленческий учет по своему содержанию и назначению ориентирован на будущее. В то же время учитываются обстоятельства, которые могут измениться в течение планируемого периода. Данные управленческого учета позволяют выявить области наибольшего риска, узкие места в деятельности предприятия, малоэффективные или убыточные виды продукции и способы их реализации.

Различия между финансовым и управленческим учетом, сгруппированные по ряду признаков, помогают лучше понять сущность последнего.

Цель ведения учета

Целью финансового учета является составление и представление финансовой отчетности внешним пользователям. Финансовая отчетность позволяет обосновать акционерам, потенциальным инвесторам и кредиторам целесообразность вложения капитала в данный хозяйствующий субъект.

Цель управленческого учета – обеспечение менеджеров предприятия информацией, необходимой для принятия эффективных управленческих решений. При этом к управленческому учету предъявляются требования, отличные от требований финансового учета.

Обязательность ведения учета

Ведение финансового учета обязательно для всех предприятий. Обязанность вести бухгалтерский учет определена Федеральным законом «О бухгалтерском учете». Правила и принципы финансового учета, составление отчетности предусмотрены нормативными актами, такими, как Положение о бухгалтерском учете и отчетности в Российской Федерации, Инструкция к Плану счетов бухгалтерского учета, определяются стандартами учета, построенными на общих международных принципах бухгалтерского учета.

Управленческий учет не является обязательным для применения. Его организация и методика не регламентируются законодательством. Решение о внедрении его в практику работы предприятия принимает руководство. При этом сбор и обработка информации считаются целесообразными, если ее ценность для управления выше затрат на получение соответствующих данных.

Пользователи информации

Финансовый учет призван удовлетворять потребности внешних пользователей, т.е. заинтересованных сторон, находящихся за пределами предприятия. К ним относятся: акционеры, кредиторы, инвесторы, представители органов государственной власти и др.

Управленческий учет направлен на удовлетворение информационных потребностей внутренних пользователей – руководства предприятия, при этом для каждого уровня управления объем и содержание информации различны.

Публичность информации

Финансовая отчетность является открытой и доступной для пользователей (публичной). Результаты финансового учета могут публиковаться в средствах массовой информации.

Данные управленческого учета не подлежат разглашению и представляют коммерческую тайну предприятия. Причем соблюдение закрытости информации касается не только внешних пользователей, но и работников самого предприятия, не имеющих прямого отношения к решению данной проблемы.

Измерители учетной информации

В финансовом учете используются главным образом стоимостные (денежные) измерители, они являются универсальными.

В управленческом учете наравне с денежными применяются натуральные показатели: количество часов, сырья и материалов, сумма выручки и т.д. Кроме того, при необходимости возможно использование относительных показателей.

Масштабы информации

Финансовый учет ведется в целом по предприятию, рассматривая его как единый хозяйственный комплекс. Затраты и результаты деятельности, расчеты, резервы и целевые поступления учитываются обобщенно по предприятию, не подразделяясь по видам деятельности, структурным подразделениям и т.п.

Управленческий учет помимо сводных показателей деятельности предполагает группировку информации по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений, по заказам и изделиям и т.д.

Привязка ко времени

Вся информация, отражаемая в финансовом учете, относится к уже свершившимся фактам (ретроспективе) и не включает прогнозные показатели. Управленческий учет в первую очередь ориентирован на будущее. Важнейшей его составной частью является планирование, которое на основе имеющейся информации обязательно включает расчет прогнозных величин. Если финансовый учет показывает, «как это было», то управленческий учет – «как это должно быть».

Степень точности информации

К информации, отражаемой в финансовом учете, предъявляется требование максимальной точности. В управленческом учете возможны приблизительные оценки и ориентировочные показатели с целью более оперативного представления информации.

Сроки и периодичность представления информации

В финансовом учете отчетность представляется по итогам за месяц, квартал, год. Сроки представления устанавливаются законодательно.

В управленческом учете не существует строгих временных рамок подачи информации. Вместе с тем при необходимости информация может представляться с любой нужной частотой. Сроки представления информации в управленческом учете устанавливаются непосредственно управленческим аппаратом предприятия.

Принципы учета

Финансовый учет базируется на таких принципах, как принцип двойной записи, обособленности предприятия, целостности, непрерывности деятельности и др.

Управленческий учет основывается на принципах целесообразности, сопоставимости данных, оперативности предоставления информации. Что касается принципа двойной записи, то он может как использоваться, так и не использоваться.

Ответственность за правильность ведения учета

Законодательством предусмотрена ответственность за нарушение методологии финансового учета. В случае выявления фактов искажения информации, представленной в финансовой отчетности, к предприятию могут быть предъявлены определенные санкции со стороны представителей органов государственной власти, акционеров, кредиторов и др.

Так как ведение управленческого учета не регламентировано законодательно, то ответственность за правильность его ведения также не предусмотрена. Другими словами, причиной привлечения к ответственности могут стать только сами управленческие решения, а не какие-либо данные учета.

Источники информации

Финансовый учет целиком и полностью строится на данных первичного бухгалтерского учета путем их обработки и обобщения.

Управленческий учет наравне с информацией о фактически произошедших операциях, зарегистрированной в первичных документах, использует массу дополнительных источников, как внутренних, так и внешних.

Похожие работы

... определения отклонений от плана по каждой планируемой позиции за определенный период. 5. Аналитическая функция. В современных условиях совершенствования управления и формирования рыночных отношений аналитическая функция также важна, так как достоверная и юридически обоснованная бухгалтерская информация используется для анализа финансовой и производственно-хозяйственной деятельности предприятия ...

... документы и материалы, разработанные для условий планово-директивной экономики и отсутствия выраженного дефицита бюджетных средств. В современных условиях это порождает ряд проблем, решить которые не удаётся. В законодательной базе, определяющей процедуру бюджетного финансирования образования, отсутствует механизм, позволяющий с единых позиций решать возникающие частные вопросы финансирования, ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

... ). 3. Своевременность, оперативность, полнота Данные учета, если они поступают с опозданием, теряют свое значение, и не могут быть приспособлены. 4. Для устранения ошибок используется современная оргтехника. 5. Учет также должен давать полную характеристику хозяйственным явлениям и только в этом случае мы получим представление о хозяйственной деятельности этого органа. ...

0 комментариев