Навигация

5. Стратегічний контроль

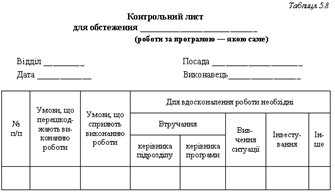

Сформований "стратегічний набір" підприємства — це, як зазначалося, своєрідний перелік найефективніших способів досягнення цілей на даному етапі розвитку підприємства. Але недостатньо визначити ці способи, треба в кожний момент знати, на якому етапі розвитку перебуває підприємство, наскільки воно наблизилося до мети чи відійшло від неї. Відповісти на ці запитання допоможе стратегічний контроль. Стратегічний контроль — це особливий вид управлінської діяльності на підприємстві, що полягає у спостереженні та оцінці проходження процесу стратегічного управління, який забезпечує досягнення поставлених цілей та виконання обраних стратегій через встановлення стійкого зворотного зв’язку. На відміну від поточного контролю, стратегічний контроль базується на ймовірнісних оцінках і показниках, але це не означає, що їх не треба встановлювати; необхідні так звані "контрольні точки" (наприклад, через 3 – 6 місяців після початку робіт), для яких розробляються нормативні значення найважливіших показників: витрати, окупність, часові витрати та ін. Крім того, стратегічний контроль є однією з головних форм упереджувального контролю, який передбачає встановлення певної політики, процедур, правил тощо. Чим ґрунтовнішими будуть ці елементи, тим більше підстав вважати, що поставлені цілі будуть досягнуті. Стратегічний контроль полягає у визначенні того, чи можливе подальше здійснення стратегій і чи приведе їхня реалізація до досягнення цілей. Стратегічний контроль не може існувати без поточного та заключного контролю, так само як стратегічне управління базується на поточній діяльності підприємства. Контроль є таким типом діяльності з управління підприємством, яка дає змогу своєчасно виявити проблеми, розробити та здійснити заходи щодо коригування ходу та змісту робіт в організації доти, доки проблеми наберуть ознак кризи. Водночас контроль допомагає виявляти, підтримувати та поширювати позитивні явища та починання, найефективніші напрямки діяльності на підприємстві. Головна мета контролю — сприяти зближенню фактичних і необхідних результатів виконуваних робіт, тобто забезпечувати виконання завдань (досягнення цілей) підприємства. Фактори, що забезпечують ефективність стратегічного контролю: застосування досконалих методів і форм; єдність ОСУ, цілей та форм контролю; єдність елементів ОК і цілей контролю; точність і доступність інформації, необхідної для стратегічного контролю. Контроль як управлінська діяльність повинен мати такі властивості: бути всеосяжним та об’єктивним, тобто зорієнтованим на адекватне відображення досягнутих параметрів відносно встановлених цілей та обраних стратегій; бути стратегічно спрямованим, орієнтуватися на кінцеві результати, в цьому контексті контроль розглядається як засіб досягнення цілей; мати безперервний та регулярний, невідворотний плановий характер; бути гнучким, тобто не заважати виконанню основної роботи (на противагу "радянським системам" контролю, коли "під цю функцію" будувалася вся система); відповідати змісту тих робіт, які контролюються, перевіряти не лише кількість і термін, але і якість роботи; бути зрозумілим для тих, кого контролюють і перевіряють; бути своєчасним, щоб можна було скоригувати процеси, що відбуваються; бути економічним, тобто відповідати вимозі: затрати на його проведення не можуть перевищувати ті результати, яких досягають у процесі контролю; бути дійовим, тобто не обмежуватися виявленням фактичного стану об’єкта контролю, а й супроводжуватись відповідними рішеннями. Для того щоб контроль був об’єктивним та ефективним, він має бути пов’язаний зі стратегічним і поточним плануванням. Цей фактор дуже суттєвий для забезпечення управління взагалі. Найважливіші засади для забезпечення контролю мають такі методи управління, як бюджетування, управління за цілями (у літературі дуже часто для визначення цього методу застосовується скорочення — МВО [management by objectives]), контролінг, управління за результатами, управління за відхиленнями тощо. Розробляючи поточні плани та бюджети — інструменти виконання стратегічних планів і програм, треба поступово їх деталізувати до рівня, необхідного для практичної реалізації з урахуванням специфіки окремих етапів і блоків заходів програми. Лише тоді можна сформувати необхідні засади для ефективного контролю. До традиційних, небюджетних методів контролю відносять також статистичний контроль, спеціальні повідомлення (звіти), оперативні ревізії, особисте вивчення (у формі співбесід чи інтерв’ю), обстеження, інспектування та ін. У табл. 5.8 наведено форму, яку можна застосовувати при особистому контролі чи обстеженні виконання роботи.

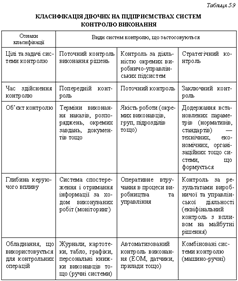

Контроль і перевірка виконання робіт за стратегічними планами та програмами передбачає розробку взаємопов’язаних систем контролю на підприємствах, які включають в себе такі підсистеми контролю: за технологічними процесами; якістю продукції та праці; дотриманням діючого законодавства, що регулює діяльність підприємства; виконанням окремих завдань, етапів, напрямків та стратегічних програм і планів загалом; виконанням рішень, вказівок, наказів, розпоряджень вищого керівництва підприємства; дотриманням встановлених фінансово-економічних параметрів функціонування підприємства тощо. На вітчизняних підприємствах нагромаджено позитивний досвід використання різних систем контролю, який відрізняється цілями, завданнями, об’єктами, методами та формами. У табл. 5.9 наведено одну з класифікацій систем контролю, що застосовується на промислових підприємствах.

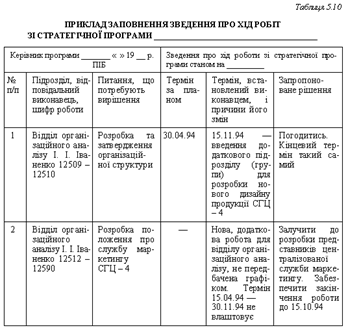

Контроль буде найбільш об’єктивним та ефективним тоді, коли складено систему нормативів (стандартів) виконуваних робіт і кінцевих результатів (цілей). Насамперед мають розроблятися нормативи витрат грошей та часу, що доповнюються системою тих показників, які керівники підприємства (або стратегічної програми) вважають найважливішими для діяльності об’єктів контролю. Найчастіше нормативи (стандарти) розробляються за такими групами: цінові, доходні, програмні (техніко-економічні), фізичні (для виробів та технологічних процесів), поведінкові тощо. Нерідко нормативами (стандартами) є відповідні стратегічні цілі та планові параметри стратегій. У цих випадках встановлюються певні інтервальні значення для нормативів (min і max). Розрізняють так звані "контрольні точки", тобто такі значення нормативів (стандартів), які виходять за межі інтервалів і мають привернути увагу керівників, змусити їх розробляти коригуючі дії (чи змінювати нормативи). Стандарти чи нормативи — це в основному кількісні характеристики процесу чи явища у вигляді показників. Вибір відповідних чинників — найскладніша за змістом робота, тому що треба передбачити надходження необхідної інформації для їхнього розрахунку. Для контролю витрат використовуються діючі та розроблені спеціально для контролю за стратегічними програмами звіти: про фактичні витрати грошових ресурсів порівняно з планом (нормативом, стандартом); про фактичне використання трудових і матеріально-технічних ресурсів (порівняно з нормативами та стандартами); про коригування витрат щодо окремих завдань і напрямків програми; про витрати на виконання робіт у всіх співвиконавців завдань програми тощо. Найскладнішими для контролю є техніко-економічні параметри нової продукції та систем, що створюються; це зумовлено тим, що, як правило, в межах стратегічних програм і планів створюються унікальні об’єкти, характеристики яких дуже важко визначити. Водночас саме це є найнеобхіднішим для забезпечення майбутньої конкурентоспроможності підприємства. Дуже важливим є організаційний аспект контролю, що пов’язано з проблемами координації та встановлення порядку внесення необхідних змін у процесі виконання запланованих робіт. З огляду на це треба вжити заходів щодо координації контрольної діяльності різних контролюючих органів. Доцільно розробити систему, що передбачає: по-перше, концентрацію матеріалів минулих перевірок та ревізій у якому-небудь органі управління (залежно від специфіки діяльності підприємства та організації робіт за стратегічними планами і програмами), щоб не витрачати час на повторне отримання цієї інформації під час наступних перевірок. Така централізована система скорочує час керівників і спеціалістів підприємства на пошуки інформації про події та явища, які відбулися на підприємстві: система є інформаційною базою для прийняття не лише поточних, а й стратегічних рішень; по-друге, розподіл завдань щодо контролю та координації, розробка відповідного порядку і процедур контролю. Це дає змогу розробити спеціальні організаційні плани й графіки, способи та порядок отримання інформації, а також її використання при аналізі та підготовці рішень; по-третє, розробку методів і послідовності коригування стратегічних планів і програм з урахуванням поточного стану робіт. Треба зазначити, що це не означає орієнтацію на "звичний радянський підхід", коли плани коригувались "під фактичне виконання" без аналізу того, як це вплинуло на досягнення визначеної мети. Зміни у стратегічних планах і програмах або в разі потреби перехід до нових стратегій, мають відбуватися лише тоді, коли зміни (і пов’язані з ними витрати) можна компенсувати за рахунок тих ефектів (за термінами й витратами), які можливо отримати в умовах реалізації нових за змістом окремих заходів або нових програм і планів. Централізований контроль за ходом виконання стратегічних планів та програм здійснюють координуючі чи спеціально створені органи управління окремими програмами. Якщо керівництво підприємства створило Раду та робочу групу з розробки та виконання стратегічної програми, то контроль покладається на них. Як правило, контроль здійснюється таким чином: перевірка доведення завдань програми (через поточні та організаційні плани, графіки, накази тощо) до виконавців і включення заходів, запланованих на поточний рік, до відповідних поточних планів усього підприємства, окремих підрозділів та індивідуальних виконавців; разові, вибіркові перевірки (інспекція) діяльності виконавців відповідно до плану (або іноді — раптово) за спеціальним переліком питань (див. — "Опитувальний лист"); перевірка звітів виконавців про хід реалізації завдань; контроль ефективності виконаних заходів і робіт; заслуховування на засіданнях керівних органів програм інформації про виконання найважливіших робіт та етапів, а також окремих виконавців завдань, що не відповідають встановленим параметрам. Систематичний та дієвий контроль може забезпечуватися лише в плановому режимі. План заходів щодо контролю має містити графіки заслуховування окремих виконавців, результати вибіркових перевірок, звіти тощо (рис. 5.32). Стратегічні програми виконуються в певній послідовності та з встановленою періодичністю. Ці процедури зумовлюють порядок звітності та подання інформації про хід робіт, засоби аналізу, прийняття коригуючих рішень, доведення результатів контролю та аналізу до виконавців (див. рис. 5.32). Організаційні графіки та інші графічні методи дають змогу наочно відобразити досягнутий рівень результатів (проміжних і кінцевих). За допомогою таких графіків (див. рис. 5.32) здійснюється взаємодія та розподіляється завдання і відповідальність між органами керівництва програмою та виконавцями. Використанням організаційного графіка можна відпрацювати систему звітів, яка має складатися з форм документів та інструкцій для їх оформлення, а також інформаційних каналів їх руху. Суворий та регулярний порядок звітності дисциплінує виконавців програми, привчає їх до постійного контролю власної роботи та фахівців, з якими вони пов’язані у виконанні програмних завдань. Окремо слід наголосити на періодичності звітності. Досвід показує, що така періодичність залежить від змісту роботи та кваліфікації виконавців. У табл. 5.10, 5.11 наведено приклади звіту та зведення про хід робіт за програмою. Такі документи, як організаційний графік, форми оперативної звітності, допомагають контролювати хід робіт, координувати діяльність усіх керівників і виконавців стратегічних програм і планів. Організаційний графік дає змогу ретельно готувати рішення та приймати їх. Він не зменшує завантаження керівників, але робить їхню діяльність більш цілеспрямованою, ритмічною та ефективною. На основі звітності складаються графіки, де можна порівнювати планові й фактичні параметри виконуваних робіт (насамперед відхилення в затратах грошей та часу).

Кожен керівник має знати відповідь на таке запитання: "Коли починати контроль?" Як правило, контрольні елементи — це частина будь-якої діяльності, тому він супроводжує кожну управлінську операцію з прийняття та виконання рішень, у тому числі стратегічних. Ця контрольна діяльність з моменту початку перших робіт з управління потребує витрат часу, праці, грошей і сприяє своєчасному та якісному виконанню робіт. Оскільки контрольні елементи входять до будь-якої діяльності, контроль не є функцією лише менеджера — "професійного контролера". Кожний управлінський працівник здійснює контроль як частину своїх посадових обов’язків, навіть якщо це спеціально йому і не доручалося окремим розпорядженням. Якщо розуміти мету контрольної діяльності як сприяння досягненню цілей і запобіганню кризових явищ, то можна стверджувати, що контроль потребує залучення висококваліфікованих працівників різного фаху. Стратегічний контроль, крім того, передбачає необхідність прийняття коригуючих рішень, що містять певну частку ризику, тому до цієї діяльності треба залучати фахівців з підприємницьким складом розуму. Керівникам кожного підприємства доводиться вирішувати складне завдання: як організувати виконання стратегічних програм і не придушити бюрократичними планами та процедурами творчу діяльність, спрямовану на досягнення стратегічних цілей. Досвід успішних підприємств орієнтує на розвиток неформальних методів керівництва та контролю, а також на створення "вільних" груп консультантів-експертів, в яких бюрократії немає і які можуть вільно вирішувати стратегічні завдання. Контроль відповідатиме своєму призначенню, якщо керівники будуть виконувати в процесі його організації такі нескладні поради: 1. Визначте об’єкт контролю (робота, виконавець, процес тощо). 2. Розробіть вимоги до параметрів об’єкта контролю (планові показники, нормативи, стандарти). 3. Визначте основні види контролю (вхідний, поточний чи заключний), його форми і "відповідальних" (самоконтроль, взаємоконтроль, за допомогою спеціальних контролерів, централізований чи децентралізований) та методи. 4. Розробіть систему контролю, що виходить за межі суто поточних чи результируючих кількісних параметрів, з метою забезпечення посадових осіб і виконавців інформацією для виявлення причин успіху/невдачі виконуваних робіт. 5. Розробіть плани-графіки (в зручній для конкретного підприємства формі) виконання контрольних заходів. 6. Перевірте надійність функціонування "зворотного зв’язку" між органами керівництва та об’єктами контролю щодо своєчасності, надійності та змісту отриманої контрольної інформації. 7. Забезпечте аналіз отриманої інформації й розробку своєчасних коригуючих заходів.

Інформаційно-документаційне забезпечення діяльності будь-якого суб'єкта є однією з найважливіших обслуговуючих функцій, яку повинен виконувати структурний підрозділ. Ця служба носить різні назви: управління справами, загальний відділ, канцелярія, секретаріат. В невеликих суб'єктах, де обсяг опрацьованих документів невеликий та утворення спеціального структурного підрозділу недоцільне, таку роботу виконує секретар. Функції, права та порядок діяльності, тобто організаційно-правові та методичні принципи роботи служби документаційного забезпечення управління (ДЗУ) (або документаційної служби), визначаються в положенні про неї. Структура служби та її завдання, як правило, відповідають технологічному ланцюжку операцій, що проводяться з документами, починаючи з приймання та розподілення документів і закінчуючи здачею їх в архів суб'єкта. Структура служби докуменгаційного забезпечення управління розробляється на основі "Типових положень". Можна використати "Типове положення про управління справами" та "Типові завдання, запропоновані в ДСДЗУ". Але при цьому враховується специфіка роботи даного суб'єкта, обсяг та кількість підрозділів, загальна кількість співробітників, ступінь автоматизації та механізації' управлінських робіт. В своїй діяльності служби документаційного забезпечення управління керуються законами, указами, постановами уряду, наказами та розпорядженнями управління, положеннями про службу, ДСДЗУ, Основними правилами роботи відомчих архівів, шструкцією з діловодства даного суб'єкта, посадовими шструкціями працівників служби, державними стандартами науніфшовані системи документації' і насамперед на УСОРД методичними розробками з питань діловодства та архшної справи. До функцій служби документаційного забезпечення управління належать: - повне інформаційно-документаційне обслуговування діяльності суб'єкта, що включає: приймання, облік, первинне опрацювання та відправку кореспонденції, доставку, друкування та розмноження документів, реєстрацію, контроль за їх виконанням, формування справ, поточне зберігання, підготовку справ до передачі в архів; - організаційно-методичне управліїшя та контроль за постановкою діловодства у всіх структурних підрозділах та підвідомчих організаціях; - систематичне удосконалення інформаційно-документаційного обслуговування шляхом впровадження ЕОМ і насамперед персональних комп'ютерів та засобш механізації управлінської роботи; - організація підвищення кваліфікації працівників служби ДЗУ. Як видно з переліку функцій, всю роботу з документаційного забезпечення управління можна розділити на дві частини: безпосереднє оперативне документаційне обслуговування, організаційно-методичне управління та постійне удосконалення на базі ЕОМ всієї роботи з документами та інформацією, що міститься в них. Швидкий розвиток та втілення засобів ЕОМ в управління, уніфікація та стандартизація документів, що проводяться в широких масштабах в країні, потребують постійного підвищення кваліфікації працівників, зайнятих документаційним обслуговуванням. Тому одним fa актуальних завдань служби документаційного забезпечення управління є організація вивчення більш нових засобів ЕОМ та засобів механізації, державних стандартів на уніфіковані системи документації, методичних розробок щодо роботи з документами. Ця служба зобов'язана постійно удосконалювати організацію документаційного обслуговування, забезпечувати його однаковість у всіх структурних частинах об'єкта та у підвідомчих суб'єктах. Таким чином, служба документаційного забезпечення управління в наш час намагається досягти спільності показників, форм документів та порядку їх опрацювання. Служба документаційного забезпечення управління повинна бути самостійним структурним підрозділом, безпосередньо очолюватись керівником, який підпорядкований керівнику суб'єкта. У великому та середньому суб'єкті ця служба має складну структуру, до неї можуть входити: секретаріат; юридичний відділ; загальний відділ; експедиція, в якій виділяються групи опрацювання вхідної та вихідної кореспонденції, урядової пошти та доставки (кур'єрська група); обліково-довідкова частина, що займається реєстрацією, довідковою роботою; контрольно-інспекгорська група; бюро по роботі з пропозиціями, заявами та скаргами громадян; машинописне (диктофонно-машинописне) бюро; копіювально-розмножувальна служба; архів та шспекційно-методична група Можливе суміщення кількох функцій в одному підрозділі. В суб'єктах невеликого масштабу замість структурних підрозділів відповідну роботу будуть виконувати окремі особи. Номенклатура посад працівників служби документаційного забезпечення управління визначається відповідно до єдиної номенклатури посад службовців, затвердженої Держкомітетом по праці та соціальних питань. Сюди віднесені керівники-начальники служб ДЗУ, їх заступники та спеціалісти-помічники керівника суб'єкта, секретарі колегії, методисти, завідуючі архівом, завідуючі експедицією, інспектори, секретарі, стенографістки, діловоди, друкарки, експедитори, кур'єри, редактори та коректори. Слід пам'ятати про введення в кваліфікаційний довідник посад службовців посади діловода, який повинен мати спеціальну вишу освіту за фахом "Документознавець, організатор діловодства". Раціональна організація документаційного забезпечення діяльності суб'єкта потребує достатньої кількості працівників цієї служби. Основними факторами, які визначають кількість та склад працівників служби, є обсяг документообігу (тобто кількість документів, що складаються, отримуються та опрацьовуються за рік), загальна кількість працівників суб'єкта та ступінь автоматизації і механізації опрацювання інформації та документів. Основу раціональної організації будь-якої роботи, а також з документаційного забезпечення становить чіткий розподіл функцій та обов'язків між конкретними виконавцями. Чітке знання своїх обов'язків підвищує відповідальність кожного працівника, дозволяє правильно розпланувати робочий день і виключає дублювання операцій. Розподіл праці закріплюється посадовими інструкціями, в яких визначено його організаційно-правове положення в структурному підрозділі. Посадова інструкція розробляється на базі кваліфікаційного довідника посад службовців, типових посадових інструкцій та конкретних потреб даного робочого місця. Чим чіткіше буде розроблена посадова інструкція, тим легше організувати виконання конкретної роботи. В інструкції слід включати і методику роботи, тобто не тільки що робити, але і як виконувати ті або інші види робіт. Індивідуальна посадова інструкція - важливий та відповідальний документ, який організаційно та методично визначає роботу співробітника. Інструкція складається з розділів: загальна частина, функції, обов'язки, права, взаємовідносини, відповідальність, оцінка роботи. Всі розділи інструкції повинні бути чіткими, ясними, виключаючими двояке розуміння. В загальній частині перелічуються основні завдання даної посадової особи, порядок її приймання та звільнення, професіональні вимоги до неї (освіта, стаж роботи), її безпосередня підлеглість та нормативні документи, якими вона керується в роботі. В розділі "Функції" вказується конкретна ділянка роботи, закріплена за даним співробітником, та перелічуються всі види робіт, що виконуються ним. Наприклад, на працівника покладено формування справ та організація поточного зберігання документів. Виконання цієї функції здійснюється такими видами робіт: перевіркою наявності позначки про виконання документа, підшиванням документа до справи відповідно до номенклатури справ, організацією зберігання справ у шафі, видачею в тимчасове користування документів і справ, оформлення обкладинок справ до передачі в архів установи та ін. В розділі "Обов'язки" викладається порядок виконання робіт, терміни і методи виконання кожної операції. Скажімо, якщо працівник проводить реєстрацію документів, то в інструкції повинен бути детально описаний поділ документів на реєстровані та нереєстровані, занесення кожного реквізиту реєстраційної картки та кількість екземплярів картки, куди який екземпляр надійде тощо. Також зазначається форма реєстраційної картки. В розділі "Права" викладені права працівників, якими вони користуються при виконанні своїх функцій. У розділі "Взаємовідносини" вказується, коли, від кого і в якому вигляді працівник повинен одержати інформацію та документи, передати, з ким погодити. Посадова інструкція завершується розділом "Оцінка роботи", де подаються критерії, що дозволяють оцінити виконання працівником своїх функцій (в основному якість та своєчасність роботи). В цьому ж розділі вказується відповідальність, яку працівник несе у випадку несумлінного ставлення до своїх обов'язків. Посадова інструкція затверджується керівником структурного підрозділу, в якому працює даний співробітник. Основним нормативним документом, що визначає роботу з документаційного забезпечення в суб'єкті є інструкція з діловодства. Вона повинна бути в кожному суб'єкті чи об'єкті. Розробляється інструкція на основі загальнодержавних нормативних документів: ГОСТів, Основних правил роботи відомчих архівів, державних стандартів та уніфікованої системи документації, методичних матеріалів архівних органів, відомчих правил. Нині відомства складають типові інструкції з діловодства в цілому або з якоїсь його окремої частини (номенклатура справ, оформлення документів, організація контролю тощо) для всієї групи однорідних суб'єктів чи об'єктів.

Список використаної літератури

1. Інформатизація законодавчої, нормотворчої, право застосовної та правоосвітньої діяльності: Посібник / Л. Є. Горьовий, М. Я. Швець, Т. Г. Дрогаль та ін. — К.: Парламентське видавництво, 1999.

2.Інформаційні технології та захист інформації: Збірник наук, праць. — Запоріжжя: Юрид. Ін-т МВС України. — 1998. — Вип. 2.

3.Інформаційному суспільству України інформаційне законодавство (щодо питань реформування у сфері суспільних інформаційних відносин) / Р. Калюжний, В. Гавловський, М. Гуцалюк, В. Цимбалюк // Правове, нормативне та метрологічне забезпечення системи захисту інформації в Україні. — К. — 2001. — № 2.

4.Інформаційне суспільство. Дефініції... / В. М. Брижко, А. А. Орехов, В. С Цимбалюк, О. Н. Гальченко, А. М. Чорнобров) /Під ред. P. А. Калюжного, М. Я. Швеця. — Київ: Інтеграл, 2002.

5.Калюжный Р. А. Научно-технический прогресе в деятельности правоохранительных органов. — К.: Наук, думка, 1990.

6.Калюжний Р. А., Цимбалюк В. С. Вдосконалення інформатизації ОВС України — передумова покращення їх діяльності в боротьбі зі злочинністю // Правова система України: теорія і практика. — К., 1993.

7.Калюжний Р. А., Цимбалюк В. С Інформатизація державного управління і національна безпека України // Розбудова держави. 1993. — №8.

8.Калюжний Р. А., Цимбалюк В. С Розбудова держави та інформатизація державного управління // Розбудова держави. — 1994. — №2.

Похожие работы

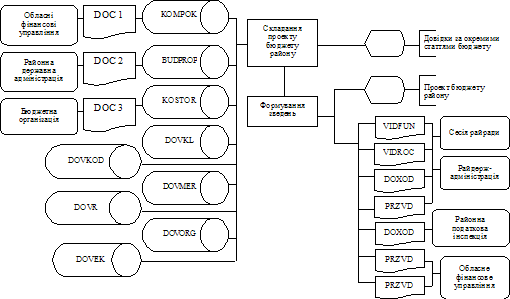

... розроблення проекту та контролю за виконанням бюджету, а також комплексному запровадженню комп’ютерних технологій на всіх етапах бюджетного процесу. Згідно з концепцією розвитку автоматизованої інформаційно-аналітичної системи Міністерства фінансів України запровадження комп’ютерних технологій в бюджетний процес приведе до: · поліпшення якості бюджету на основі варіантних розрахунків ...

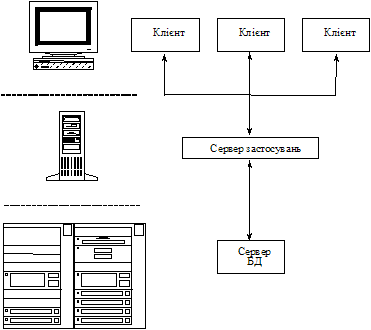

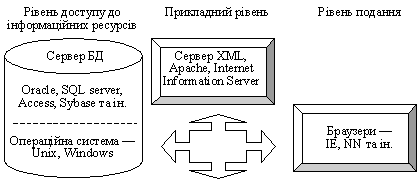

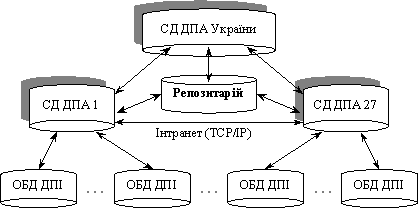

... ійних систем Unix або Windows NT. Засоби доступу до даних і самі БД розміщуються або на потужному Unix-сервері, або на великих мейнфреймах. Концепція автоматизованої інформаційно-аналітичної системи ДПС України передбачає використання трирівневої архітектури клієнт—сервер. Основним напрямом удосконалення інформаційного забезпечення ДПС є розроблення та запровадження архітектури єдиної розподілено ...

... і т. д. Отже, йдеться про інформацію, яка є результатом наукової обробки первинних документів і має риси інформаційно-аналітичного дослідження. До сфери наукової обробки документів входить систематичне визначення кола питань, що виникають у процесі базової (професійної) діяльності споживача. Завданням референтів-аналітиків є виявлення, відбір, аналітико-синтетична обробка документної інформації та ...

... будуть покладені обов'язки з підготовки структури компанії і персоналу до реалізації маркетингової стратегії. РОЗДІЛ 4. РОЗРОБКА ЗАХОДІВ ЩОДО УДОСКОНАЛЕННЯ УПРАВЛІННЯ СИСТЕМОЮ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ І РОЗРАХУНОК ЇХНЬОГО ВПЛИВУ НА ВИРОБНИЧО-ГОСПОДАРСЬКУ ДІЯЛЬНІСТЬ КОМПАНІЇ 4.1. Основні напрямки вдосконалення управління маркетинговою діяльністю компанії «Юнівест Маркетинг» У попередніх розді ...

0 комментариев