Навигация

ОАО “Свеза-Лес”, г. Кострома;

105436

знаков

16

таблиц

3

изображения

1. ОАО “Свеза-Лес”, г. Кострома;

2. ОАО “Шатура” Вологодская область;

В целях завоевания рынка для этих конкурентов фирма выбрала ценовой метод конкуренции.

Стратегия маркетинга – это составная часть всего стратегического управления предприятием, план его деловой активности.

Основная задача стратегии маркетинга заключается в поддержании и развитии процесса производства, интеллектуального потенциала сотрудников фирмы, в повышении ассортимента и качества производимых товаров, в освоении новых рынков, увеличении сбыта и, в конечном счете, в повышении эффективности деятельности.

В соответствии со стратегией поддерживающего маркетинга целью ООО «Муромец» является поддержание имеющегося уровня спроса на предлагаемый на рынке товар.

Таблица 2

Матрица возможностей по товарам и рынкам (матрица Ансоффа):

| Товары | Старый | Старый рынок | Новый рынок |

| Проникновение на рынок | Развитие (расширение) рынка | ||

| Новый |

Разработка товара | Стратегия диверсификации |

Стратегия разработки товара предполагает внедрение на рынок принципиально новых товаров, а также модификацию уже существующих и реализацию их на старых рынках. Высокое качество продукции в сочетании с невысокой ценой обеспечивает глубокое проникновение товара на рынок. Именно эту стратегию предполагает использовать ООО «Муромец».

Реализация ЛДСтП будет осуществляться прямыми поставками на основе договоров

Для оптовых покупателей будет действовать система скидок, т. е. При закупе более 30 куб. м. ЛДСтП скидка 5 %. Для покупателей так же предоставляется транспорт для перевозки: плата в размере 0,90 руб. за 1 км – летом и 1,50 руб. за 1 км – зимой.

3.2. Ценообразование на продукциюСуществуют два фактора, определяющих ценовую стратегию и выбор методики ценообразования:

- Тип рынка;

- Характер преследуемых целей.

Определим тип рынка на основе таблицы 3.

Таблица 3

Матрица типологии рынков

| Тип рынка | Число фирм (продавцов) | Вид товара | Контроль цен | Барьеры, неценовая конкуренция |

| 1. Свободная конкуренция | Очень много | Стандартные товары | Нет | Нет |

| 2. Монополистическая конкуренция | Много | Разные товары | В узких рамках | Незначительные |

| 3. Олигополистическая конкуренция | Несколько | Дифференцированный товар | Ограниченный | Есть барьеры |

| 4. Чистая монополия | Одна фирма | Уникальный | Значительный | Сильные, значительные |

В результате анализа рынка производства ЛДСтП было выявлено множество конкурентов. Следовательно, рынок пли является рынком свободной конкуренции.

На таком рынке ООО “Муромец” не в состоянии запрашивать цену, значительно отличающуюся от сложившейся: по более высокой цене плиты не будут покупать, а по более низкой нет смысла его продавать. Поэтому за базу при разработке стратегии ценообразования необходимо брать среднюю рыночную цену и опираться на неценовые методы конкурентной борьбы.

Теперь определим цели, которые стремится достичь ООО “Муромец”.

Все разнообразие целей, преследуемых предприятием, можно разделить на три группы:

1. Максимизация текущей прибыли;

2. Завоевание определенной доли рынка;

3. Завоевание лидерства по качеству продукции.

Как уже было сказано выше, основной целью ООО “Муромец” является завоевание определенной доли рынка. В этом случае при установлении цены необходимо исходить из уровня текущих рыночных цен. Причем наша цена должна быть несколько ниже цен конкурентов, производящих товары равного качества.

В таких условиях методика ценообразования должна строиться по принципу “средние издержки + прибыль”.

Этот самый простой метод ценообразования заключается в начислении определенной наценки на себестоимость товара. Методика является наиболее справедливой по отношению, как к покупателям, так и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли на вложенный капитал. Кроме того, этим методом ценообразования пользуются практически все фирмы-конкуренты, поэтому цены будут схожими.

Преимуществом ООО “Муромец” в этом случае является более низкий уровень внутрипроизводственных издержек по сравнению с конкурентами, что позволит установить более низкие цены на ЛДСтП.

Облицовывание древесных материалов декоративными покрытиями позволяет сегодня находить дешевые заменители дорогостоящей древесине. Непрерывный процесс покрытия поверхности основного материала древесностружечной плиты рулонными облицовочными пленками в вальцовых прессах называется ламинированием. Отсюда название - ламинированная древесностружечная плита – ЛДСтП.

ООО «Муромец» планирует выпускать плиты, облицованные цветной пленкой. Толщина –16мм.

Размеры –1830*2500 мм, 1830*2440 мм, 1830*3500 мм.

Типы поверхностей: L- гладкая матовая, К- кристалл, Т и Е- фактура дерева.

Цвета: белый, серый, черный, сосна, бук, дуб, евробереза, красное дерево, вишня, ольха, рустик.

Произведем расчет стоимости единицы продукции – 1 куб.м. плиты.

Таблица 4

Калькуляция стоимости ЛДСтП (м3, руб.)

| Статьи затрат | Сумма |

| I. Переменные затраты | 5275,66 |

| 1. Сырье и материалы | 4956,81 |

| - Стружка древесная (опила, неделовая древесина) | 950,00 |

| - Пленка бумажно-смоляная | 1500,00 |

| - Смола фенолоформальдегидная | 317,24 |

| - Клей контактный | 2018,88 |

| - Закрепитель | 166,19 |

| - Упаковочная бумага | 3,00 |

| - Клейкая лента | 1,50 |

| 2. Зарплата основных рабочих | 12,50 |

| 3. Отчисления то зарплаты на соц. нужды | 4,45 |

| 4. Электроэнергия | 10,50 |

| 5. Транспортные расходы | 291,4 |

| II. Постоянные издержки | 1724,34 |

| 6. Зарплата АУП и ИТР | 2,72 |

| 7. Отчисления на соц. нужды | 4,45 |

| 8. Накладные расходы | 89,88 |

| 9. Расходы на рекламу | 0,66 |

| 10. Амортизационные отчисления | 11,90 |

| 11. Теплоснабжение | 10,38 |

| 12. Представительские расходы | 87,50 |

| 13. Аренда автомобиля КамАЗ-5310 | 0,57 |

| 14. Аренда производственных площадей | 4,60 |

| 15. Содержание и ремонт оборудования | 1,90 |

| 16. Прочие расходы | 1500,00 |

| Итого себестоимость | 7000,00 |

| Норма прибыли (25%) | 1750,00 |

| Отпускная цена без НДС | 8750,00 |

| НДС (20%) | 1750,00 |

| Итого с НДС | 10500,00 |

Производство будет осуществляться согласно рабочему расписанию (табл. 5).

Таблица 5

Рабочее расписание

| Наименование | Значение |

| Режим работы | 1 смена |

| Продолжительность рабочей смены в день | 8 часов |

| Количество рабочих дней в месяце | 24 дня |

| Мощность оборудования | 145,83 куб. м. в смену. |

| Объем производства в месяц | 3500 куб. м. |

Рассчитаем потребность в основном сырье для производства ЛДСтП в течение 1 месяца работы линии на полную мощность (табл. 6).

Таблица 6

Месячная потребность в сырье

| Компонент | Цена руб./кг | Потребность, кг | Всего затрат, руб. | |

| на 1 м 3 продукции | на месяц | |||

| Стружка древесная (опила, неделовая древесина), кг | 5,00 | 300 | 1050000 | 5250000 |

| Пленка бумажно-смоляная, кг | 12,00 | 125 | 437500 | 5250000 |

| Смола фенолоформальдегидная, кг | 7,21 | 44 | 154000 | 1110340 |

| Клей контактный, кг | 63,09 | 32 | 112000 | 7066080 |

| Закрепитель, кг | 3,00 | 22 | 77000 | 231000 |

| Упаковочная бумага, куб. м. | 3 | 1 | 3500 | 10500 |

| Клейкая лента, п. м. | 4,37 | 8 | 28000 | 122360 |

| Итого: | 19040280 | |||

Сырье фирма планирует закупать на основе договоров, заключенных с поставщиками. Все основные поставщики находятся в непосредственной близости от производства, это Татарстан, Чувашия, Марий Эл. Поэтому транспортные расходы будут незначительными, в пределах 6% от стоимости материалов и сырья.

Таким образом, для производства 3500 куб. м. ЛДСтП необходимо 19040280,00 руб. Затраты на сырье и транспорт будут переменными, т.к. они зависят от объема выпускаемой продукции.

Начисление заработной платы работников участка по производству ЛДСтП осуществляется на основе системы сдельной оплаты труда. Это позволит улучшить качество выпускаемого сырья и повысить производительность труда. Данная система вводится в целях социальной справедливости, гарантии материальной заинтересованности работников в конечных результатах производственной деятельности.

В соответствии с ГК РФ заработная плата каждого работника определяется конечным результатом работы, личным трудовым вкладом и максимальными размерами не ограничивается. Оплата труда работникам участка производится, исходя из объема выпущенной продукции, с начислением заработной платой основным рабочим.

Общий ФОТ основных рабочих рассчитывается на основании утвержденного отчета по производству продукции, выпущенной в текущем месяце с начислением заработной платы, согласно калькуляции и скор-ректированной для каждого рабочего на коэффициент квалификации (табл. 7).

Таблица 7

Фонд оплаты труда основных рабочих за месяц

| Должность | Количество, чел. | Заработная плата на планируемый объем производства, руб. | Коэффициент квалификации | Всего, руб. |

| Мастер | 1 | 3410 | 1,4 | 4774 |

| Рабочие | 10 | 3050 | 1,0 | 30500 |

| Грузчик | 3 | 2300 | 0,85 | 5865 |

| Кладовщик | 1 | 2901 | 0,9 | 2611 |

| Итого | 15 | 43750 |

Фонд оплаты труда АУП и ИТР формируется следующим образом: так как производство организуется на базе действующего предприятия, то к существующему штатному расписанию добавляется заработная плата, зависящая от реализации данного проекта. В проекте отображается лишь эта разница (табл. 8).

Таблица 8

Фонд оплаты труда АУП и ИТР за месяц

| Должность | Сумма, руб. |

| Начальник участка | 3500 |

| Гл. бухгалтер | 3000 |

| Снабженец-маркетолог | 3000 |

| Итого: | 9500 |

Таким образом, общий ФОТ составит 9500 + 43750 = 53250 руб.

Начальник участка принимает общие управленческие решения. Главный бухгалтер ведет все бухгалтерские расчеты, расчет зарплаты, составляет баланс, готовит всю необходимую документацию в ГНИ. Маркетолог занимается исследованием рынка и экономической конъюнктуры, изучает стимулирование продаж, вырабатывает тактику предприятия на исследуемом рынке.

Выполним расчет себестоимости продукции на планируемый объем продаж (табл. 9).

Таблица 9

Расчет себестоимости продукции на планируемый объем продаж

| Статьи затрат | Сумма, руб. |

| I. Переменные затраты | 18464810 |

| 1. Сырье и материалы | 17348835 |

| - Стружка древесная (опила, неделовая древесина) | 3325000 |

| - Пленка бумажно-смоляная | 5250000 |

| - Смола фенолоформальдегидная | 1110340 |

| - Клей контактный | 7066080 |

| - Закрепитель | 581665 |

| Статьи затрат | Сумма, руб. |

| - Упаковочная бумага | 10500 |

| - Клейкая лента | 5250 |

| 2. Зарплата основных рабочих | 43750 |

| 3. Отчисления то зарплаты на соц. нужды | 15575 |

| 4. Электроэнергия | 36750 |

| 5. Транспортные расходы | 1019900 |

| II. Постоянные издержки | 6035190 |

| 6. Зарплата АУП и ИТР | 9500 |

| 7. Отчисления на соц. нужды | 15575 |

| 8. Накладные расходы | 314580 |

| 9. Расходы на рекламу | 2310 |

| 10. Амортизационные отчисления | 41650 |

| 11. Теплоснабжение | 36330 |

| 12. Представительские расходы | 306250 |

| 13. Аренда автомобиля КамАЗ-5310 | 1995 |

| 14. Аренда производственных площадей | 16100 |

| 15. Содержание и ремонт оборудования | 6650 |

| 16. Прочие расходы | 5250000 |

| Итого себестоимость | 24500000 |

| Норма прибыли (25%) | 6125000 |

| Отпускная цена без НДС | 30625000 |

| НДС (20%) | 6125000 |

| Итого с НДС | 36750000 |

Наибольший удельный вес в расходах фирмы составляют затраты на сырье и материалы, а также прочие затраты.

3.3. Финансовое планированиеИнформация именно этого раздела является ключевой при принятии потенциальным инвестором или кредитором решения об участии в разрабатываемом проекте.

В современных условиях бизнес невозможен без предвидения будущего и без прогнозирования перспектив его развития. В управлении предприятием должны иметь место только оптимальные решения, т.к. цена ущерба от принятия необоснованных решений многократно возрастает.

Финансовое планирование, как правило, начинается с прогнозирования будущих объемов продаж. Правильно осуществленный прогноз продаж служит основой для:

· Организации процесса производства;

· Наиболее эффективного распределения средств;

· Должного контроля над запасами.

Прогнозы продаж могут быть выражены как в денежных, так и в физических единицах. В любом случае прогноз объема продаж - это хороший инструмент менеджмента, помогающий определить влияние таких явлений как объем производства и инфляция на потоки наличности фирмы.

При наилучшем стечении обстоятельств «Муромец» займет 1,33 % доли российского рынка.

Емкость рынка составляет 3165000 куб. м. Отсюда следует, что годовой объем продаж на долю фирмы приходится 42095 куб. м., но годовой объем производства составляет 42000 при полной загрузке оборудования.

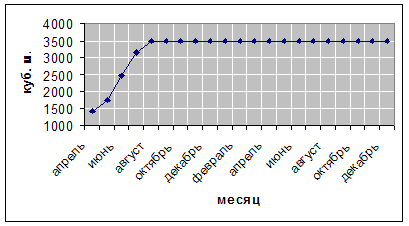

Предприятие будет наращивать мощность постепенно, ежемесячно на 25 %, до полной загрузки. Таким образом, предприятие будет продавать всю производимую продукцию (табл. 10).

Производство планируется разместить на арендуемых площадях. Склад готовой продукции на фирме уже имеется. Все помещения готовы для налаживания производства и не требуют дополнительных средств для ремонта.

|

Для производства ЛДСтП «Муромец» планирует приобрести высоко мощную линию фирмы «Бизон». Эта оборудование имеет высокие технические характеристики и сравнительно недорогую стоимость по сравнению с аналогичным оборудованием. Норма амортизации всех основных средств составляет 10 % в год.

Таблица 10

Объем продаж ЛДСтП, куб. м.

| месяц | 2005 год | 2006 год |

| январь | - | 3500 |

| февраль | - | 3500 |

| март | - | 3500 |

| апрель | 1400 | 3500 |

| май | 1750 | 3500 |

| июнь | 2450 | 3500 |

| июль | 3150 | 3500 |

| август | 3500 | 3500 |

| сентябрь | 3500 | 3500 |

| октябрь | 3500 | 3500 |

| ноябрь | 3500 | 3500 |

| декабрь | 3500 | 3500 |

| Итого: | 26250 | 42000 |

Рис. 7. Прогноз объемов продаж

Для реализации проекта требуется покупка линии по производству ламинированной древесностружечной плиты (ЛДСтП) германской фирмы «Бизон». Для этого необходимо взять среднесрочный кредит на сумму 900000 рублей под 9 % годовых. Кредит выдается на 18 месяцев. Погашение основной суммы - ежемесячно равными долями начиная четвертого месяца.

Финансирование остальных расходов по проекту осуществляется за счет собственных средств предприятия.

Прежде чем приступить к производству ЛДСтП, необходимо выпустить опытные образцы и сертифицировать продукцию по стандарту ГОСТ.

Таблица 11

Затраты на капитальные издержки

| Статьи затрат | Сумма, руб. |

| Производственная линия | 900000 |

| Установка и наладка оборудования | 5000 |

| Итого капитальных затрат: | 905000 |

Оценка финансовой состоятельности бизнес-плана основывается на трех финансовых формах, называемых базовыми формами финансовой оценки:

- таблица движения денежных средств (см. таблицу 12);

- таблица финансовых результатов (см. таблицу 13);

- прогнозный баланс (см. таблицу 14).

Указанные формы в целом соответствуют аналогичным формам финансовой отчетности, используемых в России и других странах. Основное отличие базовых форм финансовой оценки от отчетных форм состоит в том, что первые представляют будущее, прогнозируемое состояние предприятия. Структура базовых форм обеспечивает возможность проследить динамику развития проекта в течение всего срока его жизни по каждому интервалу планирования.

Все три базовые формы основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. Каждая из форм представляет информацию о проекте в законченном виде, но со своей, отличной от двух других, точки зрения.

Так, для владельцев предприятия наибольший интерес представляет таблица финансовых результатов, тогда как для кредиторов важными являются таблица движения денежных средств и прогнозный баланс.

Таблица 12

Движение денежных средств

| год | 2005 г. | 2006 г. | |

| 1 | Поступило денежных средств - всего: | 27925000 | 27745000 |

| - | Выручка от реализации | 27000000 | 27720000 |

| - | Кредиты, займы | 900000 | |

| - | Уставный капитал | 25000 | 25000 |

| 2 | Направлено денежных средств - всего: | 27595650 | 27056100 |

| а) | инвестиции в основной капитал | ||

| б) | Производственные издержки | 23340000 | 22884000 |

| в) | Погашение кредита | ||

| - | в покрытие кредита | 540000 | 360000 |

| - | в покрытие процентов по кредиту | 79650 | 8100 |

| г) | налоги и прочие бюджетные платежи | 3636000 | 3804000 |

| 3 | Сальдо денежных средств | 329350 | 688900 |

| 4 | Сальдо денежных средств с нарастающим итогом | 329350 | 1018250 |

Таблица 13

Финансовые результаты

| год | 2005 г. | 2006 г. | |

| 1 | Выручка (без НДС) | 23388000 | 23496000 |

| 2 | Себестоимость | 21240000 | 21168000 |

| 3 | Прочие операционные и внереализационные расходы | - | - |

| 4 | Налогоблагаемая прибыль | 2148000 | 2328000 |

| 5 | Налог на прибыль | 408000 | 444000 |

| 6 | Чистая прибыль | 1740000 | 1884000 |

Таблица 14

Укрупненный прогнозный баланс

| год | 2005 г. | 2006 г. | |

| 1 | Основные средства | 3000000 | 3500000 |

| 2 | Незавершенное строительство | ||

| 3 | Запасы, затраты | 1300000 | 1500000 |

| 4 | Денежные средства | 100000 | 100000 |

| 5 | СУММАРНЫЙ АКТИВ | 4400000 | 5100000 |

| 6 | Капитал и резервы | 1525000 | 1925000 |

| 7 | Уставный капитал | 25000 | 25000 |

| 8 | Нераспределенная прибыль | 1500000 | 1900000 |

| 9 | Долгосрочные кредиты и займы | 900000 | |

| 10 | Краткосрочные пассивы | ||

| 11 | Краткосрочные кредиты и займы | ||

| 12 | Кредиторская задолженность | 1975000 | 3175000 |

| 13 | СУММАРНЫЙ ПАССИВ | 4400000 | 5100000 |

Далее произведем анализ эффективности данного проекта развития предприятия.

Систему базовых показателей коммерческой эффективности проекта образуют следующие показатели:

1. Чистый дисконтированный доход (ЧДД);

2. Внутренняя норма доходности (ВНД);

3. Индекс доходности (ИД);

4. Дисконтированный срок окупаемости (Т д.ок.).

Все эти показатели являются динамическими и позволяют учитывать не одинаковую ценность доходов, полученных в различные периоды времени, то есть концепцию временной стоимости денег.

Все расчеты показателей эффективности выполняются с дисконтированными потоками наличности, представляющими притоки наличности или поступления денежных средств и оттоки наличности или выплаты денежных средств в процессе реализации проекта.

Сегодняшняя (настоящая) стоимость любой денежной суммы не эквивалентна будущей не только в силу очевидного влияния фактора инфляции, но и по той простой причине, что у инвестора имеются альтернативные возможности ее вложения в более прибыльные (или менее рискованные) проекты.

Для обеспечения сопоставимости разновременных денежных потоков в анализе используется метод дисконтирования или наращения.

Один из самых сложных моментов – выбор коэффициента дисконтирования (K d). Теоретически она может быть определена по формуле:

K d = a + b + c,

где a – ставка банковского депозита,

b – уровень инфляции,

с – поправка на уровень риска.

Ставка дисконтирования определяется следующим образом:

d n = 1 / (1+K d) n ,

где n – период.

Определим коэффициент дисконтирования для проекта.

Премия за риск – 5 %. Ставка банковского депозита - 18 %.

Ставка дисконтирования = 23 %

Таблица 15

Расчет чистой текущей стоимости

| Период | Поток расходов | Поток доходов | К-т диск-я (к=0,23) | Диск. капит. вложения | Диск. ден. поток | ЧДД | ЧТС |

| 1 | 900000 | 1314000 | 0,8130 | 731700 | 1068282 | 336582 | 336582 |

ЧТС = Σ ЧДД = 336582 рубля.

ЧТС > 0 – проект принимается.

ИД = åДt/åКt=1,46

Т. к. индекс доходности > 1, проект принимается

Т д. ок. = 5 месяцев.

Таким образом, в результате реализации проекта будет получена суммарная прибыль в размере 1314000 руб., а с учетом обесценения денежных потоков 336582 руб.

Рассчитаем индекс доходности, который показывает, какой доход приходится на каждый рубль вложенных средств: это отношение приведенных эффектов к величине приведенных вложений:

Итого 1314000/900000=1,46

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций.

ARR =1314000/900000*100 %=146%Внутренняя норма рентабельности (IRR)- это такое значение ставки дисконтирования , при котором ЧТС проекта = 0.

IRR = 241 %Проект считается приемлемым, т.к. рассчитанное значение IRR не ниже требуемой нормы рентабельности. Значение требуемой нормы рентабельности определяется инвестиционной политикой компании.

Положительным является то, что IRR больше ставки дисконтирования.

Созданный план развития предприятия является, в сущности, прогнозом, который показывает, что при определенных значениях исходных данных могут быть получены расчетные показатели эффективности хозяйственной деятельности. Однако, строить свои планы на таком, жестко заданном прогнозе, несколько рискованно, поскольку даже незначительное изменение исходных данных может привести к совершенно неожиданным результатам. Ведь успех реализации проекта зависит от множества переменных величин, которые вводятся в описание в качестве исходных данных, но в действительности, не являются полностью контролируемыми параметрами.

К числу таких параметров относятся объем сбыта, цена продукции, суммы издержек, величина налогов, уровень инфляции и многие другие. Все эти величины можно рассматривать как случайные факторы, оказывающие влияние на результат проекта.

Предприятие, несмотря на финансовые сложности, непростую экономическую ситуацию в стране, ограниченно вписалось в рыночную экономику, приспособилось к потребностям рынка и, сохраняя производственный, технический и кадровый потенциал, имеет шансы на выживание.

3.4. Анализ и разработка мероприятий по совершенствованию мотивации персонала предприятия

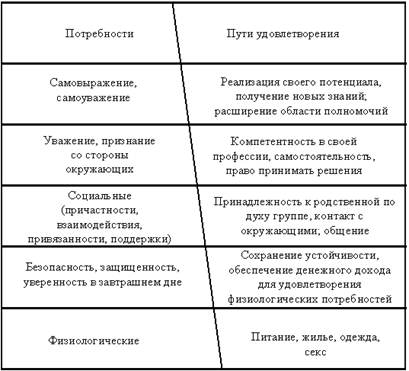

Основы мотивации труда закладываются до начала профессиональной трудовой деятельности в процессе социализации личности. При этом решающую роль играют усвоенные (интериоризованные) личностью социальные ценности и нормы, долгосрочные целевые установки («смысл жизни»), а также психофизиологические особенности человека. Исследования мотивации как свойства субъекта труда исходят из представления о неоднородности сознания.

Целесообразно различать такие виды мотивов к труду, как доминирующие и фоновые. Человек обладает множеством потребностей и стремится к множеству всяких ценностей. Поэтому в реальной деятельности одного и того же субъекта (индивида или группы) функционирует целая совокупность мотивов. Только вместе они дают достаточный, сильный мотивационный эффект и социально приемлемы -для человека. В то же время совокупность мотивов деятельности одного и того же субъекта представляет собой именно иерархию, в которой одни мотивы превосходят другие по значимости, актуальности. Человек сосредоточен на выборе, стремится "видеть" главное, поэтому какие-то мотивы являются лишь фоном, хотя в действительности они также существенны. Во-первых, в качестве доминирующего выступает мотив, соответствующий либо особенно сильной потребности, либо потребности, которая может быть лучше удовлетворена в данных условиях. Во-вторых, одни работники, согласно своей психологии, стремятся постичь "комплексно" многих целей, другим свойственна изобретательная стратегия трудового поведения, т.е. ориентация на что-либо одних как вознаграждение за работу.

Еще один вид мотивов — так называемые ранговые. Общая логика данного вида заключается в следующем: мотив определяется соотношением удовлетворенных и неудовлетворенных потребностей, т.е. уже постигнутым и еще желаемым. Мотивы к труду в значительной мере формируются по ранговому принципу. В качестве рангов здесь в основном выступают социально—экономическое положение, условия труда и должностной статус.

Стимулы к труду можно разделить на материальные и нематериальные. Материальные стимулы, в свою очередь, делят на денежные и не денежные. К денежным стимулам относятся заработная плата, премии, доплаты и надбавки, дивиденды, комиссионные и т.п.

К не денежным стимулам относят социальное страхование. Бесплатное жилье и путевки, предоставление служебного автомобиля и т.п. Нематериальные стимулы подразделяют на социальные, моральные, творческие и социально-психологические. Социальными стимулами являются: участие работников в понятии управленческих отношений, гибкий график работы, коммуникация, возможность сделать карьеру. Творческие стимулы связаны с содержанием труда, с творческим самовыражением, с возможностью раскрыть свои таланты и проявить себя, удовольствие от самой работы. Моральные стимулы - это благодарность, награждения грамотами, медалями, устная похвала, присвоение званий и т.п. Социально—психологические стимулы связаны с потребностью людей в общении, признании коллектива, начальства. Это различные традиции и ритуалы, собрания в честь юбилеев и т.д.На практике все они тесно переплетен, взаимообуславливают друг друга и зачастую плавно переходят один в другой. А порой их трудно разделить, т.к. например, денежное вознаграждение одновременно приносят известность, уважение, почет.

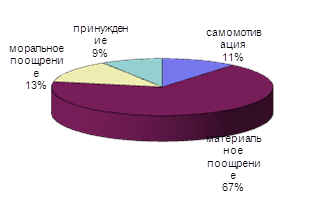

Денежные выплаты в форме заработной платы и премий, используемые в качестве рычагов стимулирования, в зависимости от конкретной ситуации могут быть пропорциональными и непропорциональными достигнутым результатом. В этом случае речь идет об акцентирующих и нивелирующих выплатах; при акцентировании они растут быстрее увеличения результатов; а при нивелировании — медленнее. На практике могут иметь самые различные комбинации. В практике управления перед проведением радикальных преобразований необходимо знать реальное соотношение сил в коллективе с позиции готовности к работе в новых условиях. Для этого необходимо знать структуру коллектива по признаку мотивации. На рис. 8 представлена структура персонала ООО «Муромец» по признаку мотивации.

Рис. 8. Социальная структура по признаку мотивации

Таким образом, по признаку мотивации на предприятии преобладают работники, которым наиболее важно материальное поощрение (67%), в моральном поощрении нуждаются 13%. Под принуждением работают 9% работников предприятия ООО «Муромец».

Следовательно, для более эффективной деятельности предприятия необходима разработка мер материального стимулирования. От работников, работающих по принуждению, лучше избавиться, поскольку, человек, не чувствующий заинтересованности в работе, не приносит пользу фирме. Кроме того, необходимо развивать самомотивацию сотрудников и чаще применять моральное поощрение.

Значительные изменения произошли в стремлении повысить свою квалификацию и профессиональное мастерство: 37% опрошенных, причем из этого числа 50% рабочих, 33% специалистов и 17% руководителей .

Мотивация труда являлась бы более стабильной структурой, если бы на нее оказывали влияние только факторы, непосредственно связанные с трудом. В действительности же активность трудовой деятельности зависит от многих явлений за рамками работы и рабочего времени. Здесь имеет значение не только общая социальная ситуация, но и индивидуальные условия жизни работника.

Исследования выявили, что есть группа работников, для которых «дело» важно само по себе и независимо от оплаты. Являясь единственным источников доводов заработная плата приобрела жизненное значение, остальные мотивы как бы отошли в тень. Большинство работников ООО «Муромец» считают работу средством добывания хлеба насущного для себя и своим близким. Остальные стремятся соединить в себе умение производительно и качественно работать и получить соответствующее материальное вознаграждение за свой труд, а также моральное удовлетворение.

В ООО «Муромец»в настоящее время основными проблемами в механизме стимулирования наемных работников являются:

1) недостаточная гибкость механизма формирования оплаты труда, его неспособность реагировать на изменения в эффективности и качестве труда отдельного работника;

2) отсутствие вообще какой-либо оценки или необъективная предпринимателем оценка индивидуальных трудовых показателей наемных работников;

3) отсутствие справедливой оплаты труда руководителей, специалистов и служащих; наличие необоснованных соотношений в оплате их труда;

4) негативное отношение персонала к размеру оплаты их труда и к существующей системе оплаты.

Все эти проблемы, которые стоят перед предприятиями при решении вопросов об оплате труда, преодолимы с использованием российского и зарубежного опыта менеджмента. Недостаточная гибкость в оплате труда решается введением современных форм вознаграждения, зависящих от результатов трудовой деятельности. Такими формами являются гибкие системы оплаты, где наряду с постоянной частью заработка есть переменная часть в виде участия в прибылях, коллективных премий и т.д.

Вопросы необъективной оценки результатов деятельности наемных работников связаны опять же с устаревшим механизмом оплаты труда, не учитывающим индивидуальные достижения работника и результат деятельности предприятия в целом. Справедливая система оценки может быть создана на основе описания рабочего места и должностных обязанностей работника для определения постоянной части заработной платы. И на основе участия в прибылях по отношению к гибкой части заработка.

Справедливая оплата руководителей, специалистов и служащих также должна быть основана на тех же принципах, но с применением специфических для этих категорий работников показателей, учитывающих сложность решаемых задач, уровень ответственности, число подчиненных и др.

Именно с применением гибких систем оплаты труда, с использованием обоснованной оценки рабочего места и должностных обязанностей и последующим участием работников в прибылях и коллективных премиях за снижение доли затрат на оплату труда в себестоимости продукции может быть преодолено негативное отношение персонала организации к существующей системе оплаты их труда и размеру этой оплаты.

Результатом действия системы стимулирования на предприятии ООО «Муромец» должно быть повышение эффективности деятельности предприятия, чего можно добиться, в свою очередь, за счет повышения эффективности и качества труда каждого работника предприятия. При этом предпринимателю нужно руководствоваться необходимостью привлечения и сохранения на длительный срок высококвалифицированных работников, повышения производительности труда и повышения качества выпускаемой продукции, увеличения отдачи от вложений в персонал, повышения заинтересованности работников не только в личных успехах, но и в успехах всего предприятия в целом и, наконец, повышения социального статуса работников.

Поэтому применяются как материальные, так и нематериальные формы стимулирования персонала, которые включают заработную плату, различные системы участия в прибылях, системы коллективного премирования, индивидуализацию заработной платы, моральные стимулы, стимулирование работников, занимающихся творческим трудом, путем применения свободного графика работы, социальные льготы для сотрудников.

Предприниматель, решая вопрос о создании на предприятии системы стимулирования наемных работников, должен учитывать и такой макропоказатель, не зависящий от эффективности и качества труда работников и коллектива предприятия в целом, как индекс потребительских цен. Соответственно, наличие такого показателя делает необходимым автоматическую индексацию заработной платы с учетом изменения индекса цен за определенный период.

Система стимулирования на предприятии должна четко определять свои цели, устанавливать виды стимулирования в соответствии с достигаемыми результатами, определять систему оценки, период и сроки выплат вознаграждения.

Любые виды стимулирования должны быть целевыми и гласными, потому что ожидать от сотрудников улучшения эффективности и качества выполняемой работы можно только тогда, когда они знают, что их труд оплачивается справедливо.

Система стимулирования должна соответствовать принципу: оплата должна соответствовать труду.

Говоря о системе стимулирования наемных работников в ООО «Муромец», необходимо выделить основные требования к ней. К таковым можно отнести:

1) ясность и конкретность системы стимулирования в целом, положений о заработной плате и дополнительных выплатах;

2) четкое изложение трудовых обязанностей работника;

3) создание системы объективной оценки работников и исключение субъективности в оценке;

4) зависимость размера заработной платы от сложности и ответственности работы;

5) возможность неограниченного роста заработной платы с ростом индивидуальных результатов работника;

6) учет в оплате труда уровня значимости тех или иных работ для предприятия;

7) равная оплата работников с одинаковой сложностью и ответственностью выполняемых работ в различных подразделениях предприятия.

Таким образом, при создании системы стимулирования на предприятии необходимо учитывать весь комплекс вопросов, включая и государственное регулирование размера оплаты труда.

Предложения по внедрению системы мотивации на ООО «Муромец».

1. На ООО «Муромец» необходимо установить оплату за работу сверх нормы труда. К ней относятся различные виды стимулирующие выплаты: доплата за совмещение профессий, за работу с меньшей численностью работников, чем положено по норме, за расширение зон обслуживания, премии за высокое качество работы, за экономию различных видов ресурсов и т.п.

2. Условия оплаты труда должны фиксироваться в коллективном договоре предприятия и сообщаться работнику при поступлении на работу. Работодатель по согласованию с работником может наряду с колдоговорным регулированием условий оплаты устанавливать индивидуальные условия оплаты и индивидуальные нормы труда, но не ниже определенных коллективным договором.

3. Оплата труда зависит не только от непосредственного выполнения работы, но и многих других факторов, в современных условиях приобретающих особую важность.

Система материального стимулирования на предприятии должна основываться на сопоставлении эффективности деятельности отдельных подразделений и на этой основе распределения части полученной прибыли (фонда материального поощрения). Надбавки и премии должны вводиться для стимулирования добросовестного отношения к труду, повышения качества услуг и эффективности производства. Различия между надбавками и премиями в том, что надбавки выплачиваются в одинаковом размере каждый месяц в течение установленного периода, а премии могут быть нерегулярными, и их величина существенно меняется в зависимости от достигнутых результатов;

Таким образом, для того, чтобы все задачи, поставленные перед организацией были достигнуты, недостаточно только набора квалифицированных кадров. Необходимо так организовать труд, чтобы каждый работник прилагал максимум усилий для выполнения поставленных задач, независимо от своих личных проблем. Для этого необходимо разработать систему экономического стимулирования.

Следовательно, для такой организации, как ООО «Муромец» в целях улучшения эффективности ее деятельности необходимо создать систему мотивации персонала и четко определить задачи и полномочия линейного персонала в связи с нынешними реалиями хозяйственной деятельности.

ЗАКЛЮЧЕНИЕ

В условиях становления рыночной экономики в нашей стране особое значение приобретают вопросы практического применения современных форм управления персоналом, позволяющих повысить социально-экономическую эффективность любого производства.

Для обеспечения эффективной работы персонала необходимо создание атмосферы конструктивного сотрудничества, при которой каждый член коллектива заинтересован в наиболее полной реализации своих способностей. Создание такой атмосферы является наиболее сложной задачей, основную роль в реализации которой должны сыграть экономические методы управления персоналом. Она решается на основе разработки систем мотивации, оценки результатов труда, выбора стиля управления, соответствующего конкретной ситуации.

Эффективность функционирования комплексной системы производится на основе оценки конкурентоспособности производимой продукции, за которую ответственна экономическая система управления персоналом.

В целях улучшения эффективности деятельности ООО «Муромец» необходимо реализовать экономические методы управления персоналом и четко определить задачи и полномочия в связи с нынешними реалиями хозяйственной деятельности предприятия.

План развития отдельной организации должен прогнозировать изменения к лучшему в ее социально-экономической среде, достижение желаемых перемен в условиях труда, быта и досуга работников.

ООО «Муромец» занимается производством офисной и корпусной мебели. Для укрепления своих позиций, повышения конкурентоспособности предприятию необходимо более эффективно использовать свободные денежные средства, нераспределенную прибыль за прошлые годы, а так же разработать программу с целью привлечения инвестиций для расширения сфер деятельности предприятия.

В связи с этим, в работе разработан план развития деятельности ООО «Муромец» по обоснованию необходимости расширения производства ламини-рованных древесностружечных плит (ЛДСтП), определению потребности в капитальных вложениях, их эффективности.

В работе оценена перспективность проекта по расширению работы ООО «Муромец» за 2005-2006 гг., рассчитаны показатели прибыльности, рентабельности, финансовой устойчивости производства.

Необходимо в дальнейшем организовать работу ООО «Муромец» в соответствии с прогнозами и планами, разработанными на действительно научных основах, отвечающих интересам как предприятия, так и общества, исходящих из хозяйственной самостоятельности предприятия, использующего экономические методы регулирования их деятельности.

Интегральные оценки проекта:

Длительность проекта 24 месяца.

Период окупаемости проекта - 5 месяцев.

Чистый приведенный доход –336582 руб.

Индекс прибыльности - 1,46.

Достоинством ООО «Муромец» на рынке мебели является прочный опыт работы, профессиональный опыт персонала, знание рынка, устойчивые связи с поставщиками и потребителями.

Благодаря слаженной работе ООО «Муромец» удастся производить конкурентоспособную продукцию, которая будет пользоваться спросом не только в районах республики Марий Эл, а также за ее пределами.

Список используемой литературы

1. Бизюкова И.В. Кадры управления: подбор и оценка: Учеб. пособие. – М.: Экономика, 1998. – 219 с.

2. Бухалков М.И. Внутрифирменное планирование. М.: ИНФРА-М, 1999. – 234 с.

3. Веснин В.Р. Практический менеджмент персонала: Пособ. По кадровой работе. – М.: Юристъ , 1998. – 367 с.

4. Дуракова И.Б. Управление персоналом: отбор и найм. Исследование зарубежного опыта. – Воронеж : Изд – во Воронежского гос. университета, 1998. – 379 с.

5. Егоршин А.П. Управление персоналом. Нижний Новгород.-1997.-607 с.

6. Журавлев П.В., Кулапов М.Н., Сухарев С.А. Мировой опыт в управлении персоналом. Обзор зарубежных источников. – М.: Изд-во РЭА; Екатеринбург: Деловая книга, 1998. – 415 с.

7. Липсиц И.В. Коммерческое ценообразование. - М.: БЕК, 2001. – 311 с.

8. Маслов Е.В. Управление персоналом предприятия. М.: ЛТД.- 1998.- 246 с.

9. Мескон М.Х., М. Альберт, Ф. Хедоури Основы менеджмента. М., "Дело", 1993.- 654 с.

10. Нестандартные решения при работе с персоналом// Управление персоналом – 2000 - № 12 (54). – с. 17-25.

11. Сагитдинов М.1П. Оценка эффективности работы персонала // Вопросы экономики - 2001. - №6. – с. 27-33.

12. Самыгин С.И., Столяренко Л.Д. Менеджмент персонала.-Ростов -на-Дону,- 1997.- 380 с.

13. Семенов А.К. Современный менеджмент. М.: Экономика.- 1996.-123 с.

14. Старобинский Э.Е. Как управлять персоналом. - М.:ЗАО "Бухгалтерский бюллетень" -1997.- 284 с.

15. Травин В, Дятлов В. Персонал и планирование на предприятии // Служба кадров – 2001 - №7 – С. 97 – 102

16. Управление персоналом организации : Учебник / Под ред. А.Я. Кибанова. – 2 – ое изд., доп. и перараб. – М.: ИНФРА-М – М.- 2002. – 567 с.

17. Управление персоналом организации / Под ред. А.Я. Кибанова, М.: ИНФРА-М, 1997.- 269 с.

18. Управление персоналом в условиях социально-рыночных отношений./Под ред. Р.Марра, Г.Шмидта. М.- 1997.- 468 с.

19. Ценообразование: Учеб. пособие для вузов/ Под ред. И.К.Салимжанова. – 2-е изд., доп. – М.: АО «Финстатинформ», 2001. – 159с.

20. Шекшня С.В. Управление персоналом современной организации. М., ЗАО "Бизнес-школа "Интел-Синтез", 1997.-336 с.

21. Щегорцов В.А., Щербин В.А., Таран В.А., Удалов Ф.Е., Удалов О.Ф., Горнев А.З. Персонал предприятия: стратегия развития//Служба кадров – 2000 - № 1 – 3..

Похожие работы

... бы хотелось представить её в виде таблицы для более четкого и краткого рассмотрения. Признаки методов управления Группы методов управления 1. Название методов управления Административные Экономические Социально- психологические 2. Субстанция методов Директива, дисциплина Оптимизация мотивов Психология, социология 3. Цель управления Выполнение законов, ...

... . Наоборот, при неправильном использовании экономических законов, их игнорировании или пренебрежении можно ожидать низких или негативных результатов. В качестве примера проявления экономических методов управления персоналом можно привести следующее: Ø Субсидирование персонала. Многие компании имеют субсидированные столовые и рестораны для своего персонала. Это может быть невозможно для ...

... стране, число работников кадровых служб по отношению к общему числу работников составило: а) + 0,3-0,8% б) - 1,0-1,2% в) - 1,5-2,0% г) - 2,0-2,5% д) - 0,1-0,3% 37. Основными структурными подразделениями по управлению персоналом организации являются: а) - отдел кадров б) - отдел кадров, отдел подготовки персонала в) - отдел ...

... наилучших экономических результатов деятельности предприятия и отрасли в целом. За все время работы РУП «МТЗ» его коллектив внес существенный вклад в развитие и совершенствование отрасли машиностроения Республики Беларусь. На протяжении всего 62-летнего периода работы на Минском тракторном заводе сложилась стройная система работы с кадрами. Подбор, расстановка и подготовка работников — это было ...

0 комментариев