Навигация

Задача привлечения ресурсов для осуществления хозяйственной деятельности

197477

знаков

5

таблиц

15

изображений

1. Задача привлечения ресурсов для осуществления хозяйственной деятельности.

Привлекаемые ресурсы состоят из:

¨ акционерного капитала (ресурсов, получаемых на относительно неопределенный срок с условием выплаты вознаграждения инвестору в виде дивидендов);

¨ ссудного капитала (ресурсов, получаемых у специализированных кредитно-финансовых институтов на основе срочности, возвратности и платности);

¨ кредиторской задолженности (ресурсов, получаемых у партнеров по бизнесу и государства в виде отсрочек по платежам и авансов);

¨ реинвестируемой прибыли и фондов (ресурсов, получаемых в результате успешной коммерческой деятельности самого хозяйствующего общества, амортизационных отчислений).

Хозяйствующий субъект для привлечения ресурсов выходит на ссудный рынок капиталов, на котором происходит кругооборот предлагаемых к размещению ресурсов. Поскольку объем предлагаемых ресурсов существенно меньше, чем объем спроса на них, неизбежно возникает конкурентная борьба за наиболее дешевые ресурсы. Потенциальные вкладчики сравнивают потенциальные объекты вложения средств, изучают их инвестиционную привлекательность и т. д.

Таким образом, инвестиционная привлекательность хозяйствующего субъекта – это совокупность характеристик, позволяющая инвестору оценить, насколько тот или иной объект инвестиций привлекательнее других. В результате возникает задача улучшения инвестиционной привлекательности корпорации как в краткосрочном, так и в долгосрочном периоде. В этой связи высшему руководству корпорации необходимо сформировать кредитную стратегию, основной задачей которой стала бы оптимизация показателей инвестиционной привлекательности.

С другой стороны, в непосредственной связи с первой задачей перед корпорацией неизменно возникает вторая.

2. Задача распределения полученных ресурсов (инвестирования).

Инвестиции делятся на:

¨ реальные (ресурсы направляются в производственные процессы);

¨ финансовые (ресурсы направляются на приобретение финансовых инструментов: эмиссионных и производных ценных бумаг, объектов тезаврации, банковских депозитов);

¨ интеллектуальные инвестиции (подготовка специалистов на курсах, передача опыта, вложения в разработку технологий).

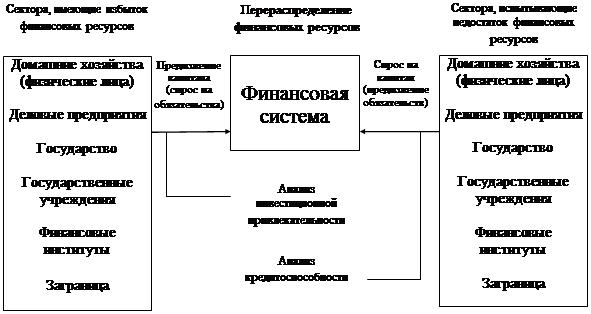

Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность, которая представляет собой совокупность характеристик, позволяющих оценить инвестиционный потенциал корпорации. Инвестиционную привлекательность и кредитоспособность корпорации оборонной промышленности можно представить как основные составляющие ее финансового потенциала (рис. 15).

Рис. 15. Система анализа финансового потенциала

субъектов финансовой системы

Поскольку объем инвестиционных ресурсов субъекта ограничен, а потенциальные объекты инвестиций обладают различной инвестиционной привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии корпорации.

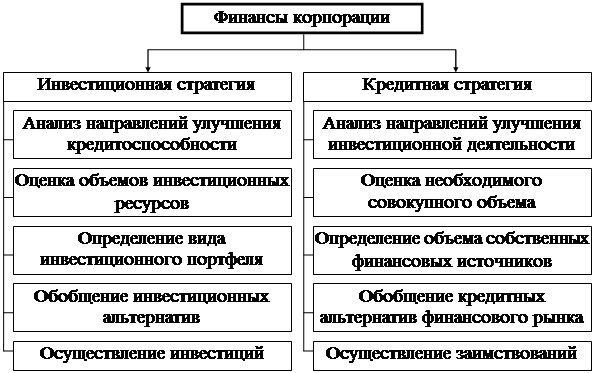

В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию корпорации (рис. 16).

Стратегия представляет собой детальный, всесторонний, комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии корпорации и достижение ее целей. Поскольку корпорация оборонной промышленности, как правило, представляет собой совокупность хозяйствующих субъектов, функционирующих в различных сферах экономики, целесообразно структурировать подразделения корпорации по целям и задачам, выполняемым ими в ее рамках.

Рис. 16. Финансовая стратегия корпорации оборонной промышленности

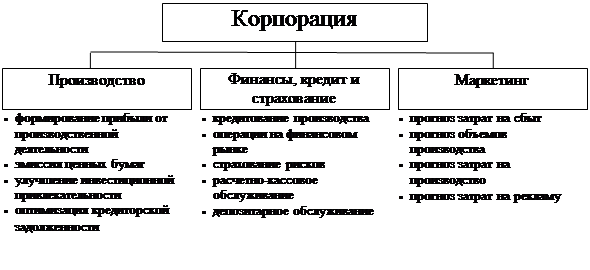

На основании такого распределения функций разработка финансовой стратегии основывается на совокупности финансовых функций подразделений корпорации (рис. 17).

Рис. 17. Финансовые функции подразделений корпорации

Процесс разработки стратегии включает несколько этапов:

1. Оценка долгосрочных перспектив.

2. Прогноз развития.

3. Осознание цели.

4. Анализ сильных и слабых сторон.

5. Обобщение стратегических альтернатив.

6. Разработка критериев оптимизации.

7. Выбор оптимальной стратегии.

8. Планирование мероприятий.

После выработки общей финансовой стратегии специальные подразделения в соответствии со стратегией корпорации, а также в соответствии с состоянием финансового рынка разрабатывают инвестиционную и кредитную стратегии корпорации. Такой подход позволяет, с одной стороны, "директировать" деятельность подразделений, то есть направить различные аспекты деятельности корпорации в единое русло (директриссу или вектор) в соответствии с миссией корпорации, а с другой стороны, гибкая и продуманная финансовая стратегия позволяет высшему менеджменту корпорации планировать развитие прочих направлений деятельности.

Процесс формирования пассивов корпорации оборонной промышленности строится на основе ее кредитной стратегии, разрабатываемой с использованием различных финансово-экономических методов, которые в совокупности составляют научно-финансовую методологию формирования кредитной стратегии корпорации.

Научно-финансовая методология представляет собой систему общих правил (принципов), а также специальных приемов и методов экономического исследования. Они составляют теоретическую базу теории финансов. То есть комплексные исследования и разработку кредитной стратегии корпорации оборонной промышленности целесообразно проводить только в связи с главными целями функционирования корпорации.

Таким образом, кредитная стратегия корпорации разрабатывается в соответствии с целями ее функционирования. В этой связи все корпоративные финансовые ресурсы должны рассматриваться как один из основных способов достижения главной цели корпорации (рис. 18).

Рис. 18. Необходимость разработки кредитной стратегии

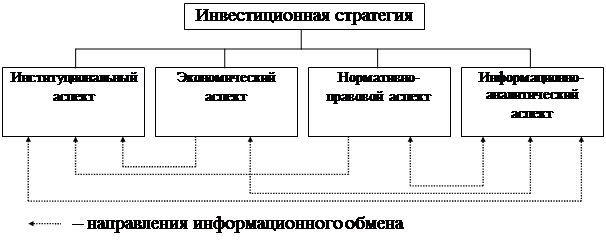

Описание кредитной стратегии, как и любого многогранного понятия, не исчерпывается лишь простым определением. Кредитная стратегия корпорации оборонной промышленности, по нашему мнению, является структурированной совокупностью нескольких взаимосвязанных аспектов, таких как: институциональный, экономический, нормативно-правовой, информационно-аналитический и другие (рис. 19).

Эти аспекты являются взаимосвязанными, их структурирование и распределение приоритетов между ними, на наш взгляд, позволяет получить четкое представление о разработке и реализации стратегии корпорации, поэтому управляющей компании и топ-менеджерам необходимо уделять этим аспектам довольно серьезное внимание.

Рис. 19. Кредитная стратегия корпорации как система

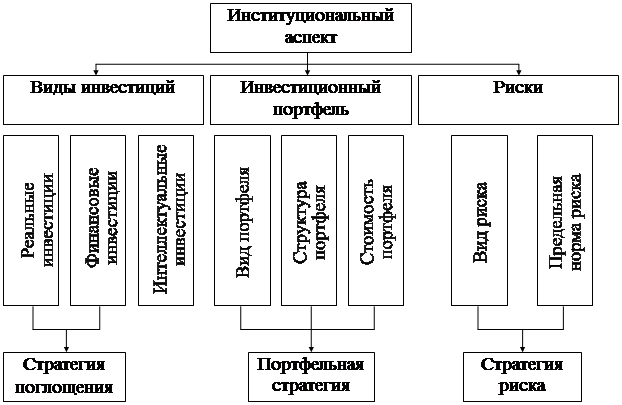

Институциональный аспект кредитной стратегии представляет собой совокупность таких основных составных частей, как: виды источников, кредитный портфель, риски. В рамках институционального аспекта выделяются основные управляемые подсистемы, существующие в корпоративных источниках финансовых ресурсов (рис. 20).

Рис. 20. Структура институционального аспекта кредитной стратегии

Направления информационного обмена указывают типовые приоритеты при разработке и реализации кредитной стратегии, связывая аспекты в единое целое. Информационный обмен позволяет согласовывать продолжительность, этапы и условия привлечения ресурсов в рамках принятой стратегии корпорации оборонной промышленности.

Нормативно-правовой аспект кредитной стратегии состоит из следующих основных частей:

¨ во-первых, законодательные и иные нормативные правовые акты государства, образующие юридическую основу и формирующие фискальную среду, в рамках которых корпорация формирует кредитную стратегию и осуществляет заимствования;

¨ во-вторых, учетная политика корпорации, внутренние регулирующие документы, которые позволяют обеспечивать единый процесс финансирования деятельности в рамках подразделений корпорации.

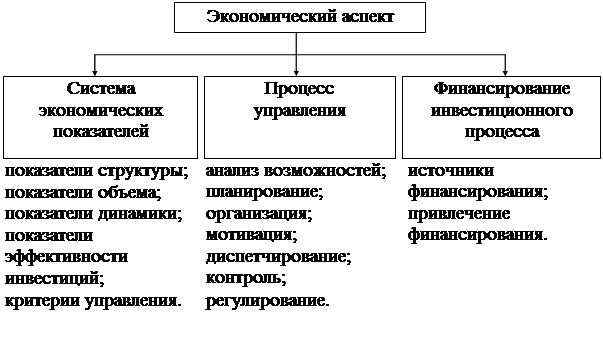

Экономический аспект – совокупность экономических частей кредитной стратегии, к которым относятся: система экономических показателей для оценки кредитной стратегии, управление, финансирование производственного процесса. В рамках экономического аспекта выделяются основные методы, критерии и цели кредитной стратегии (рис. 21).

Информационно-аналитический аспект кредитной стратегии представляет собой систему обработки информации (СОИ), состоящую из следующих частей: подсистема сбора и сортировки информации, подсистема хранения информации, подсистема поиска, подсистема анализа информации. СОИ является базисом оперативного информационного обмена в рамках корпоративной кредитной стратегии, позволяет оперативно реагировать на изменения в юридических основах и фискальной среде, прогнозировать экономические перспективы рынков, планировать изменения в пределах институционального аспекта и корректировать основные части экономического аспекта кредитной стратегии.

Рис. 21. Структура экономического аспекта кредитной стратегии

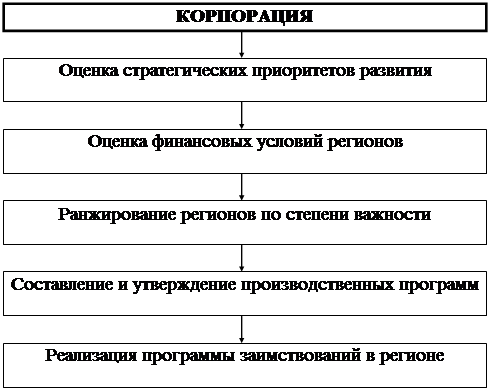

Таким образом, кредитная стратегия – единая высокоинтегрированная система, состоящая из различных аспектов, неразрывно связанных между собой для достижения главной цели корпорации (рис. 16). Рассмотрим более подробно основные этапы реализации кредитной стратегии корпорации в конкретном регионе. Кредитная стратегия корпорации в регионе принимает вид последовательности мероприятий (рис. 22), осуществляемых для повышения экономической роли корпорации в выбранном регионе. Процедура выбора региона, а также основных источников финансирования являются сущностью региональной кредитной стратегии корпорации.

Прежде всего в соответствии с миссией корпорации рассматриваются и анализируются основные стратегические приоритеты развития корпорации. К стратегическим приоритетам развития, по нашему мнению, относятся следующие

¨ развитие новых направлений деятельности;

¨ освоение новых типов продуктов;

¨ завоевание новых рынков сбыта.

Рис. 22. Региональные аспекты кредитной стратегии

В результате анализа регионы могут ранжироваться по степени удовлетворения стратегических интересов корпорации. Например, регион, в котором есть условия для создания производства или есть предприятия для включения в уже существующие технологические циклы, представляющий также интерес и как рынок сбыта, будет намного привлекательнее региона, имеющего только одно из указанных достоинств.

После выбора региона как объекта деятельности, составляется программа финансирования деятельности. После ее утверждения высшим менеджментом корпорации начинается реализация программы заимствований в регионе. Эта программа в рамках такого обширного объекта, как регион, требует от корпорации обладания определенными навыками и приемами управления финансами в крупных масштабах.

Заключение

С переходом к рынку, когда все больше предприятий оборонно-промышленного комплекса становятся частными или меняют организационно-правовую форму, решение вопросов по управлению их хозяйственной деятельностью полностью перешло от государства к менеджерам. В этих условиях важнейшей составляющей развития оборонно-промышленного комплекса России является дальнейшая приватизация нестратегических предприятий (например, обслуживающих) с передачей контрольных пакетов акций отечественным частным стратегическим инвесторам, что обеспечивает управление их деятельностью с учетом интересов государства.

В ходе проведенния исследования были достигнуты следующие результаты:

1. Выявлены основные особенности деятельности корпораций оборонной промышленности. К основным особенностям относятся преобладающая доля собственности государства, а также экономическое соответствие понятия "корпорация оборонной промышленности" понятию "акционерное общество, созданное в оборонно-промышленном комплексе". Такое соответствие позволяет применять специализированные методы, позволяющие привлекать средства на финансовом рынке, формировать состав собственников с учетом потребностей корпорации оборонной промышленности, а также вести целенаправленную финансовую деятельность для оптимизации финансовых ресурсов.

2. Исследована структура пассивов корпораций оборонной промышленности, а также разработана модель процесса формирования пассивов КОП, которая позволяет принимать управленческие финансовые решения на основе критерия оптимизации источников деятельности.

3. Проведен анализ основных мотивирующих факторов, оказывающих непосредственное влияние на управление процессом формирования пассивов. В частности, в дипломе доказано, что основными факторами такого процесса являются исследование потребностей в финансировании и диверсификация источников. Первый фактор позволяет сопоставить имеющиеся и необходимые ресурсы корпорации оборонной промышленности, а второй – распределить совокупный риск заимствований между различными по происхождению, но, может быть, аналогичными по риску и затратности источниками финансовых ресурсов. Такой подход позволяет минимизировать затраты на привлечение средств и обслуживание долга.

4. Исследованы существующие методы прогнозирования финансовых ресурсов корпораций оборонной промышленности, уточнен статистический балансовый метод прогнозирования, а также разработан комбинированный балансовый метод прогнозирования структуры и потребностей в финансовых ресурсах КОП, представляющий собой систему мезобалансов, на основании которой исследуются среднестатистические потребности участников КОП в финансировании и разрабатывается единая политика формирования финансовых ресурсов.

5. Для выявления резерва по привлечению дополнительных краткосрочных заемных средств проведен финансовый анализ данных отчетности отдельных корпораций оборонной промышленности. На основе анализа выявлено, что в среднем каждая из проанализированных корпораций может привлечь дополнительные источники в размере до 5% от валюты баланса, что даст ей возможность пополнить собственные оборотные средства.

6. На основе результатов, полученных на всех этапах анализа, в дипломе разработаны основные принципы стратегии привлечения финансовых ресурсов. В частности, показано, что основными аспектами кредитной стратегии (именно в разрезе формирования пассивов) являются институциональный, экономический, нормативно-правовой и информационно-аналитический аспекты. Каждый из них имеет большое значение, но наивысшую ценность они представляют в совокупности, так как только в этом случае появляется синергический эффект при планировании ресурсов.

По результатам проведенного исследования можно сделать следующие основные выводы и рекомендации:

1. Оборонно-промышленный комплекс России находится в неудов-летворительном состоянии. Во многом это обусловлено недофинансированием оборонного заказа из федерального бюджета, а также недостаточным использованием возможностей интенсификации деятельности за счет применения эффекта финансового рычага.

2. Финансовое состояние корпорации оборонной промышленности может быть улучшено за счет грамотного использования имеющихся вариантов привлечения дополнительных источников финансирования деятельности.

3. Управление привлечением финансовых ресурсов должно основываться на оптимизации структуры пассивов, на основании которой может быть разработана финансовая стратегия КОП.

Практическая реализация основных положений и рекомендаций диплома, осуществление которых было начато уже в ходе выполнения работы, по мнению автора, окажет существенное положительное влияние на процесс формирования финансовых ресурсов отечественных корпораций оборонной промышленности и обеспечит:

¨ стабилизацию финансового состояния корпорации оборонной промышленности в современных условиях;

¨ усиление конкурентного характера экономической среды; активизацию финансово-инвестиционной деятельности;

¨ улучшение инвестиционной обстановки в оборонном секторе экономики России;

¨ необходимые структурные изменения оборонно-промышленного комплекса страны;

¨ укрепление социальной и экономической базы отечественного ОПК.

По мере становления и развития рыночных отношений усиливается необходимость в дальнейших специальных исследованиях в области анализа источников финансирования деятельности предприятий, связанных с факторами объема производства или эффективности использования производственных мощностей. Растет потребность в применении в различных аналитических расчетах таких категорий, как мезобаланс, прибыль, финансовая стратегия.

Наличие математического и программного обеспечения и средств вычислительной техники, расширение сферы их применения являются материальной предпосылкой практического использования полученных в дипломном исследовании результатов.

Тем не менее автор считает, что разработанные им рекомендации и предложения должны регулярно уточняться по мере изменения социально-экономической и политической ситуации в стране, а также по мере появления новых публикаций по данному вопросу.

Список источников

1. Defense Industry Executive Oufeines for Preserving Viable Base // National Defense. 2004.

2. European Defense Consolidation-Challenge And Opportunity / Evans D. // RUSI Journal – 2004.

3. Азрилиян А. Н. Большой бухгалтерский словарь. – М.: Институт новой экономики. – 2004. – 574 с.

4. Акофф Р. Планирование будущего корпорации. М., 1989.

5. Ансофф И. Стратегическое управление. Сокр. перевод с англ. М.: Экономика, 1989.

6. Астахов А.А. Анализ соответствия существующей системы конверсии новым экономическим и политическим условиям. Вопросы экономики и конверсии. Вып. 3-4. Госкомоборонпром, ЦНИИ ЭК, 1995.

7. Бабич А. М., Павлова Л. Н. Государственные и муниципальные финансы: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2004. – 687 с.

8. Бакаев А. С. Бухгалтерское обеспечение налогообложения прибыли. – М.: Бухгалтерский учет. – 1995. – 80 с.

9. Бандурин А. В., Басалай С. И., Ли И. А. Проблемы оперативного управления активами корпораций. Под ред. д. э. н. В. В. Бандурина – М.: "ТДДС Столица-8", 2004. – 164 с.

10. Бандурин В. В., Есиповский И. Э., Зубов Д. Л. Проблема инвестирования предприятий финансово-промышленных групп. М.: Издательство Минобороны РФ, 1996.

11. Басалай С. И. Механизмы управления финансовыми ресурсами корпорации. – М.: "ТДДС Столица-8", 2001. – 166 с.

12. Басалай С. И., Хоружий Л. И. Актуальные проблемы аудита в России. – М.: БУКВИЦА, 2000 – 162 с.

13. Басалай С. И., Хоружий Л. И. Бухгалтерский учет как инструмент повышения инвестиционной привлекательности агропромышленных корпораций в условиях переходной экономики. – М.: БУКВИЦА, 2004 – 256 с.

14. Баскаев К. Правительственная программа не вселяет оптимизма в “нефтяных генералов”. Финансовые известия , 2003.- № 54.

15. Батяева А. Экономическая политика правительства непонятна промышленникам. Финансовые известия , 2003. -№ 39.

16. Бланк И. А. Управление прибылью. – М.: Ника-Центр. – 2003. – 544 с.

17. Блейк Дж. Европейский бухгалтерский учет. Справочник. – М.: Филинъ. – 1997. – 400 с.

18. Богатин Ю. В., Швандар В. А. Производство прибыли. Учебное пособие для ВУЗов. – М.: ЮНИТИ. – 2003. – 256 с.

19. Большой коммерческий словарь. – М.: ПРИОР. – 1996. - С. 132.

20. Брызгалин А. В. Суммовые разницы: налогообложение и бухгалтерский учет. – М.: Аналитика-Пресс. – 2003. – 24 с.

21. Бюджетный кодекс Российской Федерации.

22. Вакуленко Т Г. и др. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – М.: Герда. – 2004. – 160 с.

23. Вахрушина М. А. Бухгалтерский управленческий учет. Учебное пособие. – М.: Финстатинформ. – 2000. – 359 с.

24. Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет и налогообложение. – М.: Герда. – 2004. – 512 с.

25. Вигдорчик Е., Кашин В., Липсиц И. и др. Промышленная политика: выбор пути развития на ближайшие два года. Доклад экспертного института Российского союза промышленников и предпринимателей. Вып. 16, 1996.

26. Винслав Ю. Об основных тенденциях организационного развития приватизированных предприятий. Российский экономический журнал, 1996. - № 10.

27. Военная экономика: управление, планирование, военно-экономическая безопасность. / Под редакцией Сумина А. С., Арепина Ю И. М., 1995.

28. Волович В. К., Муравлев С. Н., Разумовский В. А., Филиппов В. И. Методологические основы обеспечения мобилизационной готовности оборонно-промышленного потенциала Российской Федерации. Научно-технический сборник ВОТ. Серия 3. Вып. 5-6, 1995.

29. Галимзянов Р. Ф. Как руководителю предприятия управлять своей бухгалтерией. – М.: Эксперт. – 2004. – 287 с.

30. Гармаш. В. Внешние займы остаются основным источником финансирования стран СНГ. Финансовые известия, 2003. - № 54.

31. Герчикова И.Н. Маркетинг и международное коммерческое дело. М.: Внешторгиздат, 1990.

32. Глазьев С.Ю. Ключевые аспекты экономической безопасности. Финансовый бизнес, 1996. - № 12.

33. Глазьев С.Ю. Основа обеспечения экономической безопасности страны – альтернативный реформационный курс. Российский экономический журнал , 1997. - № 1-2.

34. Глущенко В. В., Глущенко И. И. Финансы. Финансовые политика, маркетинг, менеджмент. Финансовый риск-менеджмент. Ценные бумаги. Страхование. – г. Железнодорожный, Моск. обл.: ТОО НПЦ "Крылья", 2003. – 416 с.

35. Горемыкин В.А. Лизинг. М.: Инфра-М, 1997.

36. Горохов В.А., Леонтьев А.Ю. Технологический менеджмент в стратегии предприятий. Экономика и коммерция. Серия 9. Вып. 2. ЦНИИ “Электроника”, 1994.

37. Гражданский кодекс Российской Федерации. Часть первая. – М.: Юркомсервис, 1994. – 214 с.

38. Грамп Е.А., Калинина М.А., Семейко В.И. Маркетинг в системе управления зарубежными фирмами. Электротехническая промышленность. Серия 28. Электротехническая промышленность за рубежом. Обзорная информация. Вып. 92, 1989.

39. Данилан А. А. Бухгалтерский учет на сельскохозяйственных предприятиях. – 4-е изд., доп. и перераб. – М.: Агропромиздат, 1990. – 287 с. – (Учебники и учеб. пособия для студентов высш. учеб. заведений).

40. Дементьев В.Е. Организационная структура российских ФПГ: состояние и перспективы. Развитие корпоративных форм хозяйствования в России. М.: МАЦ, 1997.

41. Дмитриев В. Н. Операции акционерных обществ: бухгалтерский учет и налогообложение. – М.: Главбух. – 2004. – 164 с.

42. Донцова Л. В. и др. Комплексный анализ бухгалтерской отчетности. – М.: ДИС. – 2004. – 304 с.

43. Друри К. Введение в управленческий и производственный учет. – М.: Аудит, 1994. – 560 с.

44. Ефимова М. Р., Петрова Е. В., Румянцев В. Н. Общая теория статистики: Учебник. – М.: ИНФРА-М, 1996 – 416 с.

45. Заикин П.В. Вопросы формирования холдинговых компаний на современном этапе. Экономика и коммерция. Серия 9. Вып. 1. Госкомобронпром, ЦНИИ “Электроника”, 1995.

46. Залещанский Б.Д. Некоторые подходы к оценке технико-экономической эффективности сложных систем. Экономика и коммерция, серия 9. Вып. 2. ЦНИИ “Электроника”, 1994.

47. Захарьин В. Р. Акционерные общества в России. Словарь-справочник от А до Я. Руководителю. Бухгалтеру. Юристу. Акционеру. – М.: ДИС. – 1997. – 400 с.

48. Ильин С.С. Роль и функции государства в рыночной экономике. Экономика и коммерция. Серия 9. Вып. 4. Госкомоборонпром, ЦНИИ “Электроника”, 1995.

49. Каменский А.Н. Эмиграционные настроения в отраслях ВПК и направления государственного регулирования процессов миграции с позиций предотвращения утечки технологий. Экономика и коммерция. Серия 9. Вып. 2. Госкомоборонпром, ЦНИИ “Электроника”, 1995.

50. Карпов В. В. Бухгалтерский учет и отчетность предприятий и организаций. 2000 Справочное пособие. – М.: Экономика и финансы. – 2000. –544 с.

51. Китаев И. Статус льготы не дает, но возможности роста открывает. Экономика и жизнь, 1997. - № 1.

52. Кожанов А. Финансы и интеллектуальная собственность. Электроника: Наука, Технология, Бизнес. Издательский центр “Техносфера”, 1996. - № 5-6.

53. Кожинов В. Я. Бухгалтерский учет на основе налогового кодекса. – М.: Экзамен. – 2000. – 448 с.

54. Кожинов В. Я. Бухгалтерский учет. Прогнозирование финансового результата. Учебно-методическое пособие. – М.: "Экзамен", 2004. – 320 с.

55. Комплексная методика оценки эффективности мероприятий, направленных на ускорение научно-технического прогресса. Методические рекомендации и комментарии к их применению. ГКНТ СССР, АН СССР, М., 1989.

56. Кондраков Н. П. Эккаунтинг для менеджеров. Бухгалтерский учет и финансово-экономический анализ. Учебное пособие. – М.: Дело. – 2003. – 280 с.

57. Консон А.С. Экономика научных разработок. М.: Экономика. 1968.

58. Котов А.П., Богданов Б.М. Моделирование развития оборонного комплекса России на современном этапе. Вопросы экономики и конверсии, 1994. - № 2.

59. Крейчман Ф.С. Эффективная организация управления акционерными предпр-ми в усл-ях рынка . – М.: Финстатинформ, 2004.

60. Кузина Е. Л. Финансовые результаты предприятия. Учет. Анализ. Аудит. – М.: ПРИОР. – 2004. – 64 с.

61. Куличков Е.А., Дорошевич Е.А., Царев Ю.М. Производственная деятельность оборонных отраслей промышленности России во время реформ 1992-1993гг. Вопросы экономики и конверсии. Вып. 2. Госкомоборонпром, ЦНИИ ЭК, 1994.

62. Леонтьев Б. Будут ли получать сверхприбыль российские предприятия? Экономика и жизнь, 2003. - № 15.

63. Литвиненко М. И. Трансформация российской отчетности в соответствии с GAAP. Бухгалтерский учет, 2003. - № 16. - Август.

64. Лишанский М. Л., Маслова И. Б. Финансы в сельском хозяйстве: Учеб. пособие для вузов. – М.: Финансы, ЮНИТИ, 2004. – 430 с.

65. Луговой В. А. Пути совершенствования методологии учета и налогового законодательства. Бухгалтерский учет, 1995. – № 3. – С. 4-5.

66. Лукъянец В.А., Зайцев П.А. Залог превосходства. Независимое военное обозрение, 2003. - № 45.

67. Львов Д.С. К научному обоснованию экономических реформ в России. Экономика и математические методы, 1995. - № 3. - Т. 31.

68. Львов Д.С. Новая промышленная политика России. Экономист, 1996. - № 10.

69. Макаревич Л. Тяжелая ситуация в российской экономике не дает правительству расслабиться. Финансовые известия, 2003. - № 57.

70. Макаревич Л. Финансово-промышленные группы оперируют гигантскими капиталами. Финансовые известия, 1996. - № 104.

71. Макаров А. Как толкнуть ядро оборонной промышленности. Эксперт, 2003. - № 6.

72. Макарьева В. И. Как правильно отразить хозяйственные операции в бухгалтерском учете. – М.: Налоговый вестник, 2004. – 272 с.

73. Мартино Дж. Технологическое проектирование. М.: Прогресс, 1977.

74. Мартынов А.В. О структурной перестройке российской экономики. Общество и экономика, 1996. - № 11-12.

75. Материалы конференции “Оценка национального богатства страны”. Патенты и лицензии, 2003. - № 7.

76. Медведев А. Н. Гражданское право и бухучет: типичные бухгалтерские ошибки. – М.: Главбух. – 2000. – 156 с.

77. Медведев А.Г. Новая технология в стратегии технического развития машиностроения. Л.: Машиностроение, 1988.

78. Меркулова Ю.В. Стратегия преодоления структурного монополизма. Общество и экономика, 1995. - № 10.

79. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования (официальное издание). М.: НПКВЦ “Теринвест”, 1994.

80. Мизиковский Е. А. Управленческий учет: необходимость и действительность. Бухгалтерский учет. – 1995. – № 8. - С. 44-47.

81. Михайлов Н.В. Пришло время менять представления об оборонке. Независимое военное обозрение, 2004. - № 2.

82. Неруш Ю. М. Коммерческая логистика: Учебник для ВУЗов. – М.: Банки и биржи, ЮНИТИ, 1997. – 271 с.

83. Николаев А. Становление системы управления финансово-промышленными группами. Международный журнал “Проблемы теории и практики управления”, 1996. - № 2.

84. Николаев И. Нехватку денег на науку можно компенсировать более рациональным расходованием. Финансовые известия, 1997. - № 31.

85. Носов А.В. Промышленная кооперация, создание совместных предприятий по выпуску продукции с использованием высоких технологий оборонного комплекса. Вопросы экономики и конверсии. Спец. выпуск, 1992.

86. Общая характеристика оборонной промышленности. М.: Миноборонпром РФ, 1996.

87. Пименов В.В. Оборонно-промышленная политика. Принципы формирования и механизм ее реализации на этапе экономических реформ Российской Федерации. Научно-технический сборник ВОТ. Серия 3. Вып. 6, 1996.

88. Пименов В.В. Приватизация и структурная политика оборонной отрасли промышленности. Вопросы экономики и конверсии. Спецвыпуск, 1992.

89. Пименов В.В. Реформирование системы управления оборонно-промышленным комплексом в условиях его реструктуризации. Научно-технический сборник ВОТ. Серия 3. Вып. 3-4, 1997.

90. Радуцкий А. Финансовая информация по сегментам: международный подход. Бухгалтерский учет, 2003. - № 5. - Март.

91. Райзберг Б. А. Рыночная экономика: Учебник. – М.: ТОО "Редакция журнала "Деловая жизнь" при содействии фирмы "Вера", 1995. – 224 с.

92. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. – 2-е изд., испр. – М.: ИНФРА-М, 2004. – 479 с.

93. Родионова В. М., Федотова М. А. Финансовая устойчивость предприятия в условиях инфляции. – М.: "Перспектива", 1995. – 98 с.

94. Российский статистический ежегодник. Госкомстат России. 2004 г. – 623 с.

95. Рыночная экономика. Словарь / Под ред. Кипермана Г. Я. М.: Издательство “Республика”, 1993.

96. Саркисян С.А. и др. Экономическое прогнозирование развития больших технических систем. М.: Машиностроение, 1977.

97. Семенихин А. Государственное регулирование экономики. Тезисы лекций. Институт повышения экономической квалификации государственных служащих. М, 1997.

98. Скобара В. В., Скобара А. В. Возможности Excel 7.0 для аудитора и бухгалтера. – М.: ЭЛБИ. – 2003. – 208 с.

99. Современный экономический словарь. М., ИНФРА-М, 1997.

100. Соколов Я. В. и др. Бухгалтерский учет для руководителя. – М.: Проспект. – 2000. – 288 с.

101. Спиридонов А. Национальная инвестиционная система поможет интегрировать финансовый и промышленный капиталы. Финансовые известия, 2003. - № 53.

102. Спиридонов А. Слабость инновационной политики обрекает промышленность на вырождение. Финансовые известия , 2003. - № 47.

103. Статистическое моделирование и прогнозирование / Под редакцией Гранберга А. Г. М. Финансы и статистика, 1990.

104. Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник. – М.: ГУ ВШЭ, 2000 г.

105. Тимергалиева Д. США лидируют по объемам финансирования НИОКР. Финансовые известия , 2003. - № 54.

106. Ткач В. И., Ткач М. В. Управленческий учет: международный опыт. – М.: Финансы и статистика, 1994. – 144 с.

107. Уилксон П. Финансовый менеджмент. Руководство Барклайз банка. – М.: ЮНИТИ, 2000.

108. Федеральный закон от 26.12.1995 г. № 208-ФЗ “Об акционерных обществах”.

109. Финансово-кредитный словарь / Под ред. Гарбузова В. Ф. – М.: Финансы и статистика, 1986. – Т. II. – С. 473.

110. Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина, Л. П. Окунева, Л. Д. Андросова и др. / Под ред. проф. Л. А. Дробозиной. – М.: Финансы, ЮНИТИ, 1997. – 479 с.

111. Хорин А. Н. Бухгалтерский учет и финансовый менеджмент: введение в проблему. Бухгалтерский учет. – 1994. – № 1. – С. 3-6.

112. Чеботарь Ю. М. Как избежать банкротства и стать прибыльным. – М.: Мир деловой книги. – 1997. – 128 с.

113. Черчмен У., Акофф Р., Арнофф В. Введение в исследование операций. М.: Наука, 1968.

114. Шаракшанэ А.С., Халецкий А.К., Морозов И.А. Оценка характеристик сложных автоматизированных систем. М.: Машиностроение, 1993.

115. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. – М.: ИНФРА-М, 2004. – 343 с.

116. Шлыков В. Экономическая безопасность предприятия. Риск, 1997. - № 5.

117. Экономическая информация и вычислительная техника / Под редакцией Косарева В.П. и Королева А.Ю. М.: Финансы и статистика, 1996.

118. Эксперт, 2000. - № 13.

119. Эксперт, 2003. - № 21.

120. Электронный большой энциклопедический словарь.

121. Энциклопедический юридический словарь. М.: ИНФРА-М, 1997.

Похожие работы

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

вопрос возможность успешной реструктуризации оборонной промышленности, равно как и эффективной деятельности уже созданных интегрированных структур. К основным правовым проблемам образования и деятельности ИС следует отнести: Отсутствие достаточной нормативно-правовой базы. Действующие правовые акты не содержат понятий интегрированной структуры или холдинга, не учитывают особенности ...

... , согласно которой капитал, земля, труд являются производителями и обладают границами производительного эффекта, т.е. предельной производительностью. Обратимся к современным толкованиям понятия факторов производства и элементов, включаемых в него. "Современный экономический словарь" под редакцией Б. А. Райзберга трактует факторы производства как "используемые в производстве ресурсы, от которых ...

... ; наличие высококвалифицированных кадров; модернизация действующих предприятий и разработка новых технологий, соответствующих последним мировым достижениям. Отечественные источники сырья для алюминиевой промышленности России в настоящее время и в перспективе, с учетом роста производства алюминия, обеспечивают только порядка 50% потребностей. Открытий новых месторождений традиционного сырья ( ...

0 комментариев