Навигация

Расчеты по финансовому планированию предприятия

48485

знаков

3

таблицы

0

изображений

2.2. Расчеты по финансовому планированию предприятия

В качестве исследуемого предприятия рассмотрим предприятие ОАО «Уралсельэнергопроект».

Общие сведения об акционерном обществе- уставный капитал ОАО «Уралсельэнергопроект» составляет -1442 тыс. рублей, он разделен на 2884814 шт. обыкновенных акций номинальной стоимостью 0,5 руб. 100% выпущенных акций принадлежат РАО «ЕЭС России»

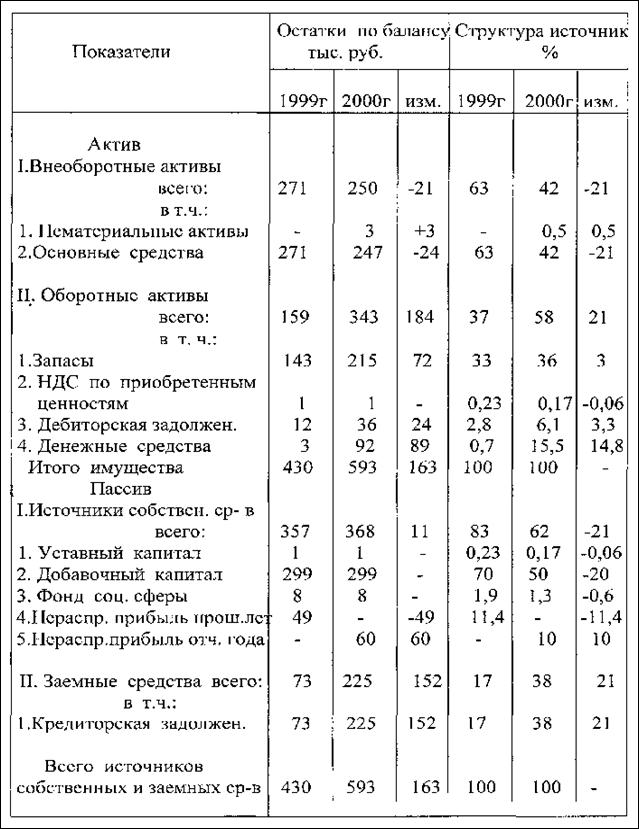

Основные экономические показатели деятельности предприятия заполняются в таблице, все данные таблицы берутся из формы № 2 о прибылях и убытках (приложение № 1)

Финансовым планированием на предприятии является выплата дивидендов – Всего начислено на выплату дивидендов за 2003г. (факт) 26 тыс/руб на 1 полугодие 2004г. Планировалось 78 тыс/руб., а фактически начислено 80тыс/руб. На одну обыкновенную акцию приходится 0,0277 рублей.

Контрольные показатели ОАО «Уралсельэнергопроект» на 1 полугодие 2004г.

- экономические, размер дивидендов на обыкновенные акции (в соответствии с методикой РАО «ЕЭС России») 0,0277 млн.руб. за разработку показателей ответственный Департамент корпоративной политики, Департамент экономики холдинга и дочерних обществ.

- финансовые, оплата реализованной продукции поставленной в планируемый период 98%, доля денежных средств в оплаченной продукции 98%, повышение дебиторской задолженности 0,7 млн.руб и составляет (11%) – ответственный за разработку показателей Департамент по энергосбытовой деятельности.

Сделаем анализ ожидаемых результатов деятельности и задачи по основным направлениям производственной, экономической и финансовой деятельности:

Расширение рынка сбыта продукции, работ услуг.

ОАО «Уралсельэнергопроект» с каждым годом увеличивает набор заказов от прочих заказчиков, тем самым расширяет рынок сбыта своей продукции. В 1 полугодие 2004г. получены заказы от Администраций северных районов Тюменской области, предприятий нефтегазодобывающей промышленности.

Выполнение производственной программы. В 1 полугодие 2004г.

Планировался объем отгруженной продукции-8,1млн.руб фактически отгружено 9,2 млн.руб.

Расходы на производственную деятельность на уровне 1 квартала 2004г.

Расходы обязательных и иных платежей из прибыли. Все расходы, платежи в бюджет и внебюджетные фонды из прибыли производятся от реализованной (оплаченной продукции). Задолженности по платежам нет.

Развитие Открытого акционерного общества «Уралсельэнергопроект» - планируется техперевооружение. Стоимость выполнения работ услуг договорная.

Дебиторская задолженность института в 1 полугодие 2004г. увеличилась по сравнению с 1 полугодием 2003г.и составила 4,6млн.руб. Кредиторская задолженность составила 4,1млн.руб в том числе полученные авансы- 2,2млн.руб. Дебиторская задолженность текущая. Баланс платежных средств положителен.

Результаты хозяйственно-финансовой деятельности.

Планировалось получить прибыли по оплате в 1 полугодии 2004г.-0,18млн.руб, фактически получено 0,21млн.руб. Нераспределенная прибыль-0,14

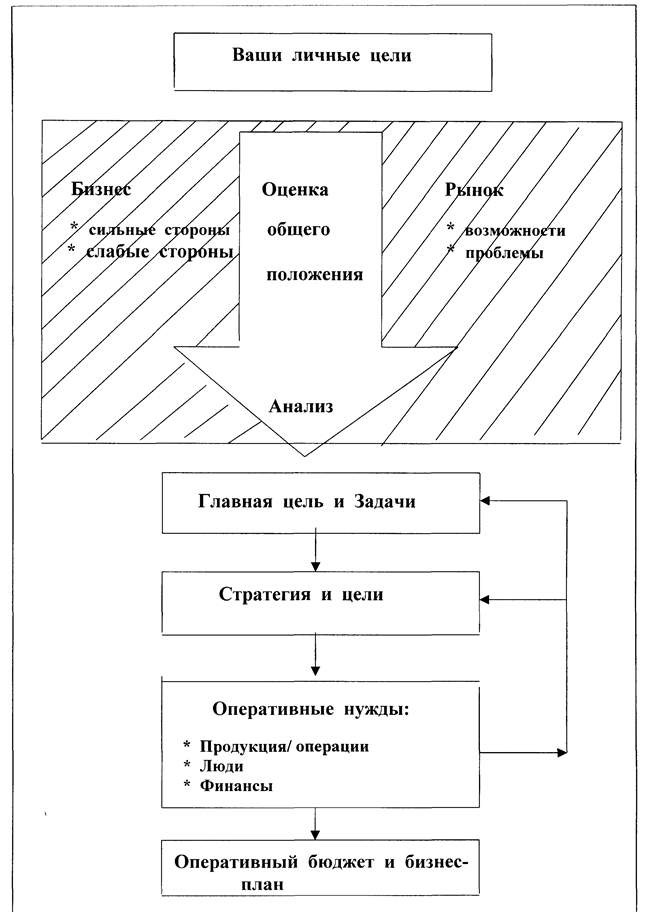

Составляем смету затрат - это полная сводка затрат на производство продукции, выполнение работ, услуг (сметная стоимость) .

Для составления смет используется сметная документация. Цели составления смет – увязка текущих и перспективных планов, координация действий различных подразделений предприятия, детализация общих целей производства и доведение их до руководителей различных центров ответственности, управление и контроль за производством , стимулирование эффективной работы руководителей и персонала предприятия, определение будущих параметров хозяйственной деятельности, периодическое сравнение текущих результатов деятельности с планом, выявление отклонений и причин неудовлетворенной работы. (Приложение 2)

К затратам на производство относится

- выпуск товаров и услуг (без НДС)

- Себестоимость продукции (работ, услуг)

-материальные затраты в том числе сырье и материалы

-работы и услуги производственного характера, транспортировка грузов, текущий ремонт, капитальный ремонт

-электроэнергия

-тепло

-затраты на оплату труда из них (оплата учебных отпусков, отчисление на соц.нужды, амортизация основных средств)

- прочие затраты в том числе износ по нематериальным активам, арендная плата, представительские расходы) и.т.д.

К финансовому бизнес планированию на предприятие относится расчет выплаты дивидендов и расчет чистой прибыли (по отгрузке, по оплате) на планируемый период.

Для расчета чистой прибыли нужно найти прибыль от проектно-изыскательских работ – это сумма отгрузки минус себестоимость, затем прибыль от проектно-изыскательских работ вычесть управленческие расходы плюс операционные доходы минус операционные расходы плюс внереализационные доходы минус внереализационные расходы – это получится прибыль до налогообложения, т.е из нее нужно вычесть налог на прибыль 24%. (Приложение 3)

Ппир = ∑отгр. – Сб

Пдо нал.обл = Ппир -Расх.упр + Дох. опер.- Расх. Опер. + Дох.внер Расх.внер

Пчистая = Пдо нал.обл – 24% налог на прибыль

Расчет чистой прибыли по оплате рассчитываем также, как и по отгрузке только вместо ∑отгр берем ∑ оплаты. (Приложение 4)

Затем составляется смета использования прибыли, в ней расписывается прибыль по источникам:

- резервный фонд идет на покрытие убытков он должен не превышать 15% Уставного капитала предприятия

-фонд накопления идет на покупку основных средств

-фонд потребления идет на выплату дивидендов

без этих источников мы не можем использовать чистую прибыль.

В деятельности ОАО «Уралсельэнергопроект мы используем прибыль предыдущего года. (Приложение 5)

Финансовая независимость, финансовая устойчивость предприятия характеризуется следующими показателями:

- показатель ликвидности

- показатель финансовой устойчивости

- показатель рентабельности предприятия

В показателе ликвидности рассчитывается коэффициент абсолютной ликвидности (К1), он показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценых бумаг и депозитов, т.е. практически абсолютно ликвидными активами.

К1 = (денежные средства + краткосрочные фин.вложения)/ краткосрочные пассивы

При расчете показателя используются значения переменных на конец отчетного периода.

К1= (с.260ф.1+с.250ф.1)/ с690ф.1

К1 = (1988 + 961) / 4146 = 0,71

В показателе финансовой устойчивости, рассчитывается коэффициент финансовой независимости (К2), он характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у предприятия, тем выше риск неплатежеспособности, потенциального возникновения денежного дефицита у предприятия.

К2 = Собственный капитал / Суммарный актив

К2 = с.490ф.1/ с.300ф.1

К2 = 13624 / 17770 = 0,77

Рентабельность активов (К3) рассчитывается в %

К3 = (Чистая прибыль/ Суммарные активы)*100%

К3 = ( с.190ф.2/(с.300ф.1отч.+с.300ф.1 баз)*0,5)*100%

При расчете показателя используется величина чистой прибыли в пересчете на квартал (год) и средняя величина суммарных активов за отчетный квартал (год).

К3 = (170 / (17770+15816)*0,5) * 100% = 170 /16793 * 100% = 1,02%

Критериальные значения аналитических показателей

В зависимости от величины каждого показателя он относится к одной из 4х групп, каждой из которых присваивается определенное количество балов

| показатель | 1группа 4 бала | 2группа 3 балла | 3группа 2 балла | 4группа 1 балл |

| Показатель ликвидности (коэффициент абсолютной ликвидности) К1 Показатель финансовой устойчивости (коэффициентфинансовой независимости) К2 Показатель рентабельности (рентабельность активов) К3 | больше 0,15 больше 0,80 больше 3% | 0,03-0,15 0,65-0,80 1,2%-3% | 0,01-0,03 0,50-0,65 0%-1,2% | Меньше 0,01 Меньше 0,50 Меньше 0% |

На основании посчитанных коэффициентов можно сделать вывод, что предприятие ликвидное и финансово устойчиво, коэффициент рентабельности активов составил 1,02%, что говорит о прибыльности предприятия.

Заключение

Финансовое бизнес- планирование на предприятии сводится к получению прибыли, полученной путем создания и реализации определенной продукции, работ (услуг).

По рассматриваемому предприятия можно сделать вывод, что сильными сторонами предприятия является: гибкая система расчетов за выполненные работы и услуги; политика незавышения цен; предоставление комплекса услуг; рост нематериальных активов в виде получения лицензий на выполняемые работы и услуги; улучшение материально-технической базы ( программное обеспечение, компьютеры нового поколения), но существуют и слабые стороны стороны предприятия – это недостаточная активность руководства и зачастую ее инертность; отсутствие правильной организации труда (в большинстве своем должностные инструкции отсутствуют); отсутствует такая должность как психолог; не учитываются особенности характера человека при приеме его на определенную должность.

Этому предприятию можно предложить:

- активно использовать рекламу для эффективного продвижения своих товаров и услуг на рынке потребления;

- создание новых конкурентноспособных технологий и продукций, отвечающие требованиям минимальной цены и высокого качества товара;

- не бояться готовить себе достойную смену специалистов, помогать молодым работникам перенимать опыт;

На основании сделанных расчетов по итогам работы общества за 1 полугодие 2004года можно увидеть следующее: получена прибыль от реализации продукции по отгрузке 637тыс.руб., по оплате 319тыс.руб. Прибыль до налогообложения по отгруженной продукции составила 529тыс.руб, по оплаченной продукции 211 тыс.руб.

После уплаты налога на прибыль и отвлечения средств на пени и штрафы в обществе сформировалась чистая прибыль к распределению по отгруженной продукции в размере 456тыс.руб., по оплате 138тыс.руб.

С учетом полученной прибыли за 1 полугодие по оплате (138тыс.руб) и свободных остатков по фондам (416тыс.руб.): резервный фонд(100 тыс.руб), фонд накопления (- тыс.руб.), фонд потребления (316 тыс.руб), отсюда финансовый итог общества составил 554 тыс.руб.

| Чистая прибыль | отклонение % | Чистая прибыль | отклонение % | Использование прибыли | отклонение % | ||||

| отгрузка | оплата | план | Факт, в.т.ч. | За счет фондов | |||||

| Пл. | факт | Пл. | факт | ||||||

| 240 | 456 | 190 | 124 | 138 | 11 | 184 | 184 | 184 | - |

Уровень оплаты денежными средствами реализованной продукции: по отгрузке 96% , по оплате 98%

Для улучшения состояния предприятия предлагаем принять во внимание ряд мероприятий, способных по нашему мнению, улучшить экономическое и финансовое процветание ОАО «Уралсельэнергопроект» :

- продолжить работу по снижению дебиторской задолженности

- вкладывать свободные денежные средства в новые виды деятельности, обеспечивая тем самым новые рынки сбыта;

Список используемой литературы

1. Налоговый кодекс РФ

2. Методика расчета дивидендов дочерних и зависимых акционерных обществ РАО «ЕЭС России» издание - Москва 2003г.

3. Балабанов И.Т. Риск-менеджмент. М., Финансы и статисти-ка, 2000.

4. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. М., Финансы и статистика, 2002.

5. Барбаумов В.Е. Финансовые инвестиции: Учебник. М., Финансы и статистика, 2003.

6. Бочаров В. В. Коммерческое бюджетирование. СПб., Питер, 2003.

7. Карзаева Н.Н. Оценка в учетной и финансовой политике организации. М., Финансы и статистика, 2002.

8. Ковалев В.В. Курс финансовых вычислений. М., Финансы и статистика, 2002.

9. Ковалев В.В. Методы оценки инвестиционных проектов. М., Финансы и статистика, 2003.

10.Ковалев В.В. Практикум по финансовому менеджменту: Конспект лекций с задачами: Учеб.пособ. М., Финансы и статистика, 2003.

11. Ковалев В.В. Сборник задач по финансовому анализу: Учеб.пособ.М., Финансы и статистика, 2002.

12. Ковалев В.В. Финансовый анализ: методы и процедуры. М., Финансы и статистика, 2003.

13. Ковалев В.В. Финансовый учет и анализ: концептуальные основы. М., Финансы и статистика, 2004.

14. Ковалев В.В., Ковалев Вит. В. Финансы предприятий: Учебник. М., ТК Велби, 2003.

15. Коллас Б. Управление финансовой деятельностью предприятия: Уч. пос. / Пер. с фр. (Рек. МО РФ). М., ЮНИТИ, 1999.

16. Крейнина М. Н. Финансовый менеджмент: Учеб. пособ. М., Дело и Сервис, 2001.

17. Малыхин В.И.Финансовая математика: Уч. пос. (Рек. МО РФ). М., ЮНИТИ, 2003.

18. Обербринкманн Ф. Современное понимание бухгалтерского баланса / Пер. с нем. М., Финансы и статистика, 2003.

19. Павлова Л.Н. Финансовый менеджмент: Учебник (Рек. МО РФ). М., ЮНИТИ, 2003.

20. Перар Ж. Управление международными денежными потоками / Пер. с фр. М., Финансы и статистика, 2000.

21. Попов В.М. Бизнес-план инвестиционного проекта: Учеб.пособ. М., Финансы и статистика, 2003.

22. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Уч. пос. М., ЮНИТИ, 2003.

23. Сорокина Е.М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. М., Финансы и статистика, 2003.

24. Стоянова Е. Финансовый менеджмент. М., Перспектива, 2000.

25. Тренев Н.Н. Управление финансами: Учеб.пособ. М., Финансы и статистика, 2003.

26. Тюрина А.В. Финансовый менеджмент: Практикум: Уч. пос. М., ЮНИТИ, 2003.

27. Тютюкина Е. Б. Финансы предприятий: Учеб. - практ. пособ. М., Дашков и К., 2002.

28. Уланов В.А. Сборник задач по курсу финансовых вычислений. М., Финансы и статистика, 2003.

29. Финансовый менеджмент: Практикум: Уч. пос. / Под ред. Н.Ф. Самсонова (Рек. МО РФ). М., ЮНИТИ, 2001.

30. Финансовый менеджмент: Уч-к / Под ред. Г.Б. Поляка (Рек. МО РФ). М., ЮНИТИ, 2004.

31. Финансовый менеджмент: Уч-к / Под ред. Н.Ф. Самсонова (Рек. МО РФ). М., ЮНИТИ, 2003.

32. Хруцкий В.Э. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования. М., Финансы и статистика, 2003.

33. Чернов В.А. Финансовая политика организации: Уч-к. М., ЮНИТИ, 2003.

Похожие работы

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

... Одним из плановых документов, составляемых на предприятии, является бизнес-план. В разработке бизнес-плана участвуют все структурные подразделения предприятия, финансовый менеджер и руководимые им подразделения. Такой план выступает в качестве документа текущего и среднесрочного планирования. Показатели первого документа планируемого года рассчитываются с помесячной разбивкой, последующих лет ...

0 комментариев