Навигация

Структурировать и унифицировать учетные процессы на предприятии

24494

знака

0

таблиц

3

изображения

1. Структурировать и унифицировать учетные процессы на предприятии.

2. Создать систему управленческого учета.

Ситуация дефицита и отсутствия конкуренции в начале 90-х гг. позволила сделать практически любую предпринимательскую деятельность уместной и прибыльной. Основные задачи предпринимателей того периода заключались в том, чтобы "быть в нужное время в нужном месте", своевременно уплачивать налоги и действовать в рамках законодательства.

По мере развития рынка и заполнения его различными товарами и услугами предприниматели начали задумываться над критериями успешности своих предприятий и их конкурентоспособности. Постепенно происходит осознание того, что успешная предпринимательская деятельность основывается на грамотном управлении.

К сожалению, сегодня во многих фирмах (далее - предприятие, организация, фирма, компания), направляющих свои усилия в основном на эффективное взаимодействие с внешней средой (изучение потребностей клиентов, возможностей конкурентов, взаимодействие с государственными органами и т.д.), руководители не уделяют должного внимания управлению внутренними ресурсами (факторами). Как следствие предприятие не справляется "само с собой". Нерешенные внутренние проблемы приводят к снижению или полной потере прибыли. Результатом становится типичная ситуация - "деятельность ради деятельности", а главной задачей компании - выживание.

Конечно, в управлении важно уделять равноценное внимание и внешним и внутренним факторам. Но не будем забывать, что факторы, действующие внутри предприятия, более контролируемы и управляемы. Поэтому сосредоточение забот предпринимателей в первую очередь на своем предприятии и его ресурсах является более очевидным и логичным.

Основа успешного предприятия - системное управление

Предприятие - это система, состоящая из множества взаимозависимых частей, работающих для создания целого. И если хоть одна из них начнет давать сбои, правильно функционировать не сможет и вся система. Исходя из этого грамотный подход к организации бизнеса основывается на системном управлении, которое заключается в сборе информации о системе и ее элементах, а также управленческом воздействии на элементы системы в комплексе.

На практике, стремясь усовершенствовать работу своих организаций, руководители очень часто не учитывают внутренние взаимосвязи и взаимозависимости, поэтому склонны относить внешние признаки проблем к их причинам, "лечить" не причину, а проявление.

Получается парадоксальная ситуация, когда предприятие, стремясь повысить трудовую активность своего персонала, разрабатывает систему вознаграждения, не имея того, на чем эта система должна основываться, - четкой организационной структуры, закрепленных за каждым сотрудником должностных прав и обязанностей, грамотно поставленного учета, позволяющего точно и быстро исчислять необходимые экономические показатели-критерии. В результате создается декларация о "благих намерениях" руководства, которая не может стать практическим инструментом управления. Тем более что для сотрудников предприятия в данной ситуации гораздо более важно устранение неразберихи в распределении задач и функций, должностных обязанностей и полномочий, что само по себе уже приведет к положительному эффекту (четкому взаимодействию между работниками и подразделениями, ускорению производственных процессов, улучшению психологического климата), повысит трудовую дисциплину и активность.

Другой случай, когда предприятие внедряет автоматизированную информационную систему при плохой организации бизнес-процессов и учета, отсутствии подготовленности и мотиваций к ее использованию со стороны сотрудников и т.д.

Подобные примеры говорят о том, что, преобразуя свое предприятие, нельзя надеяться на результат путем совершенствования одной из функциональных составляющих его деятельности (финансы, маркетинг, персонал и т.д.). Необходимо сначала продиагностировать проблему, понять, какие этапы управленческого цикла и функциональные области она затрагивает, а затем разрабатывать и реализовывать план комплексного воздействия (проведения изменений) на проблемные области и предприятие в целом.

На наш взгляд, системный подход к диагностике предприятия должен включать следующие этапы.

1. Определение стадии организационного развития предприятия, а также проблем и задач, характерных для нее.

2. Оценка регулярного менеджмента с точки зрения управленческого цикла (планирование - организация - учет - контроль - анализ - корректирующее воздействие).

3. Оценка регулярного менеджмента с точки зрения функциональных составляющих (экономика, маркетинг, персонал и т.д.) деятельности предприятия.

Пример

Рассмотрим этот подход на примере реального белорусского торгового предприятия (далее условно - ООО "Предприятие"), которое можно отнести к разряду среднего бизнеса. Теория, использованная в примере, дана тезисно, поскольку нашей целью является не изложение теории, а выработка выводов и рекомендаций на ее основе.

Определение стадии организационного развития предприятия (рис. 1).

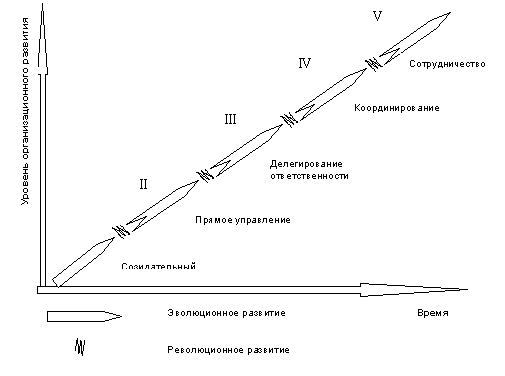

Рисунок 1. Стадии организационного развития по Л. Грейнеру

Точкой отсчета проведения изменений в организации является определение и анализ ситуации "как есть", поскольку определение текущего состояния предприятия и знание законов его развития позволяет точно сформулировать его проблемы и пути их решения.

I стадия - созидательная - время строительства организации, энтузиазма, подъема, креативности в бизнесе.

Проблемы, возникающие на этой стадии: отсутствие формализованного подхода к организационным и бизнес-процессам, противоречия во мнениях и решениях, беспорядок в обязанностях и ответственности сотрудников.

II стадия - прямое управление, или механизация - внедрение регулярного менеджмента, формализация бизнес-процессов и процедур управления, прописывание обязанностей сотрудников.

Наемный персонал вырабатывает навык и культуру исполнительства, а управляющие - умение ставить задачи и технологично подходить к планированию бизнеса и принятию решений. Происходит превращение организации в "конвейер".

Проблемы, возникающие на этой стадии: бюрократизация, вследствие чего решения сквозь организационные структуры проходят медленно и "со скрипом", возникают трудности во взаимодействии подразделений.

III стадия - делегирование ответственности, или внутреннее предпринимательство (хозрасчет) - организация переходит к управлению по проектам, руководитель проекта руководит не отделом, а бизнесом.

Инициатива и энтузиазм вновь включены на полную мощность, при этом они наложены на опыт "механизированного" менеджмента, каждое подразделение заинтересовано в эффективности внутренних управленческих механизмов, поскольку участвует в доходах предприятия.

Высшее руководство выступает как внутренний инвестор и законодатель, оно контролирует эффективность вложений в проекты и устанавливает правила игры.

Проблемы, возникающие на этой стадии: возрастают центробежные тенденции ("Зачем искать интеграцию, если источник моих доходов - мое подразделение?"), в связи с этим "центр" должен быть достаточно сильным и профессиональным, возникает необходимость комбинировать систему оплаты труда по общим и личным результатам.

IV стадия - координация - ассоциативная фаза, при которой организация стремится осуществлять тотальное руководство качеством (TQM), а уровень ее менеджмента достигает международных стандартов (ISO).

Справка. Тотальное руководство качеством (TQM) - это философия менеджмента, направленная на постоянное совершенствование качества процессов и быструю реакцию, изменение потребностей и ожиданий работников и клиентов организации, на создание процесса постоянного внутреннего совершенствования. Тотальное управление качеством способствует достижению организацией определенных преимуществ в конкурентной среде.

На этом этапе опять изменяется роль руководителя. Он превращается из командира в консультанта и наставника, он не просто принимает решения, а проясняет ценности и подает личный пример.

V стадия - сотрудничество - этот этап имеет весьма приблизительное описание в теории менеджмента, поскольку большинство организаций не преодолели первых трех этапов своего развития, не говоря уже о четвертом.

Важно знать, что:

- переходы с одной стадии на другую имеют четкую внутреннюю логику, поскольку они являются реакцией на накопившиеся внутри предприятия проблемы;

- по мере развития предприятия происходит смена не только целей бизнеса, но и как указывалось выше, управленческого стиля, организационных механизмов и корпоративной культуры. Они должны соответствовать конкретной стадии развития и могут быть достигнуты на этом этапе;

- настоящий рост характеризуется последовательным и поэтапным процессом развития. Быстрый и легкий "наскок" неприменим там, где правят естественные законы, которые действуют несмотря ни на что. Например, "закон урожая" - для получения урожая: необходимо подготовить почву, посадить семена, окучивать, полоть, поливать, подождать пока растение не достигнет полной зрелости.

Организация также последовательно проходит все стадии своего развития. При этом эффективный переход к следующему этапу возможен в случае преодоления всех проблем предыдущего этапа.

Ситуация на ООО "Предприятие"

1. В ходе диагностики было установлено, что вторая стадия (прямое управление, или "механизация") на ООО "Предприятие" не была осуществлена полностью, организационный "конвейер" не выстроен:

- должностные обязанности и процедуры управления полностью не формализованы и не регламентированы;

- исполнительская культура находится на низком уровне;

- в процессе постановки задач не всегда учитывается временной ресурс, профессиональные и личностные возможности персонала;

- существует перекос в сторону быстрых решений и ожидания быстрых результатов.

Результат:

- корпоративные стандарты и корпоративная культура не формализованы и имеют для сотрудников приблизительные очертания;

- бизнес-процессы организованы громоздко и не технологично, поскольку отсутствие корпоративных стандартов и четкой ответственности работников за результаты своей работы приводит к появлению дополнительных функций и операций в процедурах контроля;

- регулярный менеджмент и планирование на предприятии являются в большинстве своем формальными процедурами.

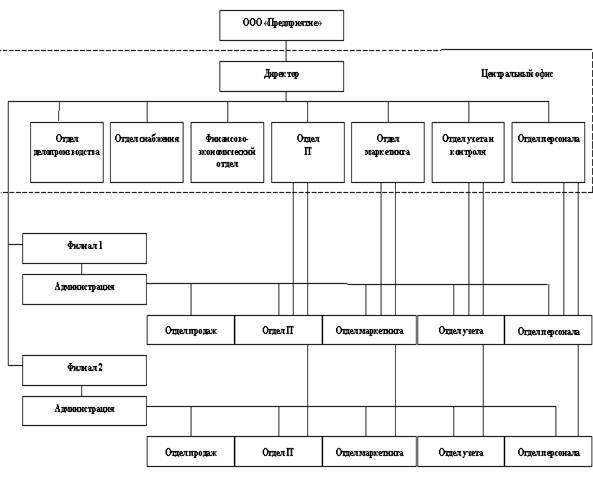

Представленная на схеме 1 организационная структура предприятия напоминает матричную структуру с двойным (линейным и функциональным) подчинением. На самом деле это псевдоматричная структура, так как филиалы являются территориально удаленными подразделениями, имеющими сложную систему коммуникаций с центральным офисом, централизованные снабжение, планирование, распределение ресурсов и контроль. По этим же причинам и двойному подчинению, филиалы нельзя отнести к автономным бизнес-единицам. Отличие, в свою очередь, от дивизиональной структуры, для которой характерно централизованное распределение ресурсов и контроль, заключается в том, что часть вопросов, связанных с оперативной деятельностью филиала решаются без привлечения его руководителя - центральным офисом и функциональными специалистами филиала, тем самым ограничивая полномочия руководителя.

Схема 1. Организационная структура ООО "Предприятие"

Таким образом, в отсутствие грамотно выстроенных инструментов управления руководство ООО "Предприятие" пытается решить проблему эффективного контроля над филиалами и их руководителями путем установления одновременно линейного и функционального подчинения.

Уровень организационного развития ООО "Предприятие" можно охарактеризовать как промежуточный между второй и третьей стадией. Кроме того, организация стремится к организационному росту и проявлению творческого потенциала своих сотрудников, которое невозможно без реального делегирования им полномочий и ответственности.

Результат:

- полноценный переход к управлению "по бизнесам" невозможен, поскольку приведет к быстрой потере контроля над ними, следовательно, головной офис оставляет за собой финансовый и товарный контроль (централизованы расчеты, снабжение, решение некоторых оперативных вопросов и т.д.);

- контроль превращается в громоздкую, сложную и дорогостоящую процедуру (командировки, телефонные переговоры, потеря времени при принятии решений), он приобретает чрезмерно важное значение;

- дальнейший организационный и экономический рост предприятия затруднен.

Рекомендации. На основе проведенного анализа можно дать следующие рекомендации руководству ООО "Предприятие".

1. Необходимо закончить процесс регламентации и формализации обязанностей, процедур, корпоративной культуры и стандартов, то есть ответить на вопросы "Кто?" "Что?" "Как?" и создать инструменты регулярного менеджмента, которые должны стать действующими и эффективными при взаимодействии сотрудников внутри предприятия и взаимодействии организации с внешней средой.

2. Используя достигнутые реализацией п. 1 результаты, необходимо выстроить перспективу дальнейшего организационного развития на ближайшее будущее, откорректировать под эти требования организационную структуру (дивизиональная, матричная, децентрализованная и др.) и полноценно перейти к третьей стадии строительства предприятия.

3. Процесс разработки, а также внедрения корпоративных регламентов и стандартов на предприятии будет более результативным, если проводить его при активном участии сотрудников предприятия. Усилия сотрудников, а также дальнейшее исполнение регламентов должны быть оценены и вознаграждены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Виханский О. С. Наумов А. И. - Менеджмент - М.: Гардарики, 2003.

2. Гладышевский А. И. “Формирование производственного потенциала: анализ и прогнозирование”. – М.: Наука, 1992

3. Грузинов В. П. “Экономика предприятия и предпринимательства”. – М.: СОФИТ , 1997

4. Ковалев В. В. “Финансовый анализ”. – М.: Наука, 1997.

5. Романов А. Н., Лукасевич И. Я. “Оценка коммерческой деятельности предпринимательства”. – М.: Экономика, 1993

6. Уткин Э.А. “Финансовое управление”. – М.: Акалис, 1996.

7. “Финансовый менеджмент”: Учебник / под ред. Поляка Г. Б. – М.: Экономика, 1997

8. “Экономика предприятия”: Учебник / под ред. Швандара В.А. – М.: Банки и биржи. ЮНИТИ, 1998.

9. Курс экономики: Учебник / Под ред. Б.А. Райзберга. - ИНФРА-М, 1997. - 720 с.

Похожие работы

... (т.е. философии только XX в.). В рамках одного реферата невозможно охватить все взгляды на эту проблему, поскольку, как было отмечено, проблема языка стала одной из центральных в философии современности и многие философы работали и работают в этом направлении. Обсуждение проблем лингвистического характера, вопрос о происхождении языка, явление искусственных языков, математического языка (по ...

... очень трудно вследствие большого количества включенных переменных. Вероятно, придется более широко использовать услуги кадровых агентств[24]. Глава 2. Влияние внутренней среды на деятельность организации 2.1. Элементы внутренней среды организации и степень их влияния на организацию При рассмотрении внутренней среды нужно учитывать, что организации представляют собой системы, которые ...

... . Непонятна дальнейшая судьба Санции и её спутника. Автор намекает, что они погибли. Так ли это? Тайна не только не прояснилась, но ещё больше запуталась. Неоднородность фольклорной фантастики, её тяготение к философской подтверждает рассказ А. К. Толстого «Амена», действие которого развёртывается в Риме времён первых христиан. Не то сама Венера, не то посланница Сатаны – Амена заставила юношу- ...

... далее). 3. Особое место должно занимать диагностика результатов обу- чения, так как цель исследования состоит в изучении уровня знаний и умений, навыков. Обучение математике является одним из составных элементов обучения учащихся в русской национальной школе.При поверхностном наблюдении математика представляется плодом трудов многих связанных индивидуальностей, разбросанных по континентам, ...

0 комментариев