Навигация

Финансовая информация и финансовые потоки

58910

знаков

0

таблиц

0

изображений

5 Финансовая информация и финансовые потоки

В современных условиях, характеризующихся высоким динамизмом финансового рынка и возрастанием значимости фактора конкуренции, информационное обеспечение финансово–экономической деятельности имеет особенное значение.

Финансовая информация – это информация, раскрывающая экономическое состояние рассматриваемого объекта. Финансовая информация определяет экономическое состояние объекта, его экономические характеристики. Описание объекта необходимо, для осуществления финансовых операций с этим объектом для изменения его экономических характеристик, а значит и самой финансовой информации.

Цель получения финансовой информации – иметь возможность оказывать влияние на экономическое состояние объекта. Экономическое состояние характеризуется сведениями, данными, понятиями о наличии прав собственности в стоимостном выражении и условиях перераспределения этих прав.

Для того чтобы информация могла оказывать влияние на объект, необходимо ее соответствие определенным характеристикам или качеству. В частности, она должна быть уместной, своевременной, надежной, постоянной.

Несмотря на дискретность отдельной банковской операции, при их большом числе и разновременности они образуют финансовые потоки денежных поступлений и платежей.

Образование потоков информации обусловливается: документами, отчетами, биржевыми новостями, данными валютных рынков, законами и другими сведениями.

6 Применение автоматизированных банковских систем

Коммерческие банки являются многофункциональными учреждениями, которые предоставляют своим клиентам комплекс финансового обслуживания. Общие положения, принципы деятельности банков.

Главной задачей коммерческих банков на макроэкономическом уровне является стимулирование накоплений в народном хозяйстве.

Работа коммерческого банка основывается на четырех базовых принципах.

Основополагающим принципом деятельности является работа в пределах реально имеющихся ресурсов.

Вторым принципом является экономическая самостоятельность, подразумевающая экономическую ответственность банка за результаты своей деятельности.

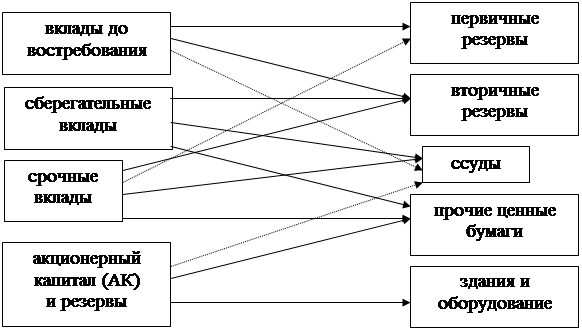

Взаимоотношения банка со своими клиентами строятся как обычные рыночные отношения. Банк привлекает средства из внешней среды на расчётные счета и в срочные вклады, и предоставляет аккумулированные средства в ссуду. При этом должны своевременно осуществляться расчёты между клиентами банка и внешними организациями и предприятиями. При размещении и привлечении временно свободных средств на банк накладываются ограничения, определённые Центральным банком.

Современный банк выполняет до 200 видов операций и услуг.

Особенность российских банков заключается в том, что их деятельность, несмотря на формальную специализацию, носит в большинстве случаев универсальный характер. Это связано с неразвитостью финансовых инструментов и большой разницей в их доходности. Поэтому российские банки действуют в основном на ограниченном поле банковских операций (ценные бумаги, валютный рынок, коммерческие и инвестиционные кредиты) и специализация существует лишь формально в названиях самих банков (ипотечный, инвестиционный и т.п.). Это определяет в целом схожесть услуг, а также определяет структуру управления банком.

Все банковские операции и другие сделки производятся в рублях, а при наличии соответствующей лицензии Банка России – в иностранной валюте.

Операции объединяются в четыре группы:

- пассивные операции;

- активные операции;

- банковские услуги;

- прочие банковские операции.

Первые две группы операций обеспечивают основную часть банковской прибыли. Банковские услуги постепенно становятся вторым по важности источником доходов банков. Собственные операции банков играют подчинённую роль.

Все операции связаны между собой. Пассивные операции служат для мобилизации средств. Результаты этих операций отражаются в пассиве баланса банка. В активных операциях банков выделяются кредитные операции и операции с ценными бумагами. На них приходится до 80% всего баланса. Дополнительно банки организуют расчётно–кассовое, консультационное, информационное обслуживание, предлагают трастовые операции, услуги по хранению ценностей, аудиторские услуги и выдачу гарантий.

7 Структура банка

Структура банка формируется путем сопоставления технологий деятельности конкретных подразделений. Организационная структура рассматривается как средство реализации процесса банковской деятельности. Организационная структура определяет механизм банковской деятельности, уровни управленческих решений, обмен информацией между ее элементами.

Структура коммерческого банка строится в соответствии с функциями, выполнение которых предусмотрено уставом банка. Существует несколько стандартных структур управления:

- линейная, когда правлению банка непосредственно подчинены отделы;

- штабная организация, при которой правлению подчинены департаменты, объединяющие отделы по принципу управленческих функций;

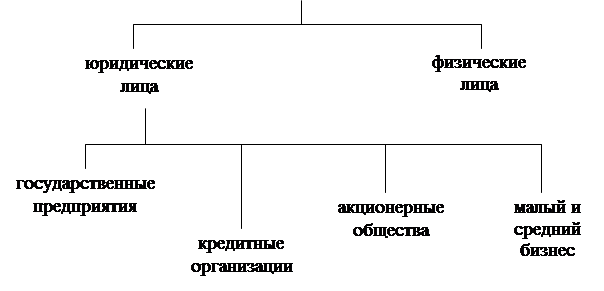

- линейно–штабная трёхуровневая структура, при которой отделы подчинены управлениям промежуточного уровня, обслуживающим различные группы юридических и физических лиц.

В стандартной структуре среднего коммерческого банка высшим органом является правление, которое осуществляет стратегическое управление, определяет траекторные цели и политику банка на основе данных экономического анализа и данных бухгалтерской отчётности. Правление доводит свои решения до департаментов для дальнейшей их детализации и исполнения соответствующими отделами. Правление осуществляет общий контроль проводимой банком политики, пересматривает её при изменении экономической ситуации, а также контролирует состояние банковского портфеля.

Кредитный комитет дает заключения по всем случаям кредитования или превышения установленных лимитов, а также по их определению. Он вырабатывает рекомендации по величине ссудных процентных ставок и структуре кредитов по срокам и видам.

Ревизионный комитет обеспечивает регулярные внутренние аудиторские проверки либо своими силами, либо с привлечением внешних аудиторов.

Исполнительный комитет обеспечивает проведение экономического анализа (выполнение целей банка, прибыльности, ликвидности и др.), в процессе которого анализируются основные экономические показатели, и отслеживается выполнение траекторных целей.

Департамент развития и маркетинга банка включает в себя два отдела.

Отдел развития обеспечивает анализ внешней ситуации, и после согласования его с оценкой внутренней ситуации в банке подготавливает возможные направления политики банка и продвижения его услуг на рынок. Эти решения должны согласовываться с генеральными целями, утверждёнными правлением банка.

Отдел маркетинга осуществляет оценку конъюнктуры рынка банковских услуг, анализирует соответствие номенклатуры, качества и цены собственных услуг уровню рынка, продвигает свои услуги на рынок, вырабатывая для этого рекламную политику.

Департамент экономического управления обеспечивает тактическое управление и включает планово–аналитический отдел и отдел управления ликвидностью.

Отдел управления ликвидностью осуществляет расчёт показателей ликвидности банка, их факторный анализ и ежедневный контроль.

Планово–аналитический отдел, изучая внутрибанковские показатели, устанавливает финансовый план, планирует внутренние мероприятия. Отдел рассчитывает ожидаемую сумму пассивов и решает задачу их эффективного размещения.

Департамент кредитно–депозитных операций включает кредитный, депозитный и фондовый отделы.

Кредитный и фондовый отделы дополняют друг друга, не только выполняя принятую стратегию банка в кредитной и инвестиционной политике, но и оперативно реагируя на требования, выдвигаемые сложившейся экономической ситуацией на рынке капитала.

Функции кредитного и депозитного отделов, несмотря на принципиально разное содержание их операций, по форме очень близки. Сходство функций выражается в необходимости выполнения весьма трудоёмких работ по проверке и соблюдению целого ряда формально–правовых принципов кредитования, которые должны соблюдаться как кредиторами, так и заёмщиками. Проверка кредитоспособности является предпосылкой для всех других действий банка по отношению к заёмщику, то есть осуществляются анализ возможности обеспечения выплаты кредита и своевременность взноса, процентов, других платежей физическим и юридическим лицом. Эта проверка требует анализа баланса заёмщика, ликвидности залога, ежегодного финансового отчёта и ряда других регистров, содержащих показатели работы предприятия.

Департамент операционно–учётных работ реализует комплекс задач по открытию и закрытию лицевых счетов, выполнению расчётов по поручению каждого клиента, ведению межбанковских операций, ведению бухгалтерского учёта на синтетическом уровне и составлению отчётности, которая используется как самим банком (ревизия и контроллинг), так и учреждениями внешней среды (вышестоящие, налоговые и другие организации). Этот департамент выполняет следующие функции:

- расчёт и распределение доходов и налогов между бюджетами;

- учёт расчётно–платёжных документов до наступления срока платежа и не оплаченных в срок;

- обеспечение правильных и своевременных расчётов между клиентами;

- начисление и списание процентов по текущим и расчётным счетам;

- учет ценностей и документов на вне балансовых счетах;

- учет срочных обязательств по ссудам;

- депонирование средств для выдачи чековых книжек, аккредитивов и акцептов платёжных поручений;

- организация и контроль операций межфилиального оборота;

- составление баланса.

Реализация этих функций поддерживается работой соответствующих отделов.

Департамент административного управления обеспечивает работу отделов, создаваемых при дирекции (юридический отдел, отдел кадров, ревизионный и организационные отделы), и хозяйственно–управленческих отделов (отдел информационных технологий и др.), которые входят в обычный состав управленческой структуры любого предприятия. Департамент экономического управления прорабатывает стратегические цели до уровня тактических и передаёт их в виде финансовых планов на уровень оперативного управления, непосредственно на передовую, где идёт обслуживание клиентов – департамент кредитно–депозитных операций и департамент операционно–учётных работ.

Похожие работы

... повышением уровней их управляемости. Современные информационные технологии позволяют координировать деятельность подразделений банков, расширить межбанковские связи, комплексно решать проблемы анализа банковской деятельности. Автоматизация информационных и других технологий банка содействуют улучшению качества обслуживания путем создания автоматизированных рабочих мест (АРМ) для специалистов всех ...

... несанкционированного использования данных, их порчи, уничтожения. Подобные случаи несут плачевные результаты как на уровне макроэкономики, так и на уровне микроэкономики. 3. Автоматизированные ИС в экономике Это информационные системы бухгалтерского учета (1C: Торговля и склад – предназначена для учета любых видов торговых операций), Microsoft Business Solutions (в основе системы заложены ...

... и использовать все виды услуг , которые предоставляются менеджерами . Реализация описываемой архитектуры должна основываться на трёх основополагающих принципах : * регистрация и отображение информационных процессов , обеспечивающих реализацию бизнес-функций банка ; * управляемость любым ресурсом системы независимо от его место расположения ; * «дружественный» ...

... Германии. 7. Центральный банк Японии. 8. Центральный банк Канады. 9. Центральный банк Италии. Рекомендуемая литература: 1. Жуков Е.Ф. Деньги, кредит, банки.– М.:ЮНИТИ. – 2003. -С. 466-566. 2. Основы банковского дела. Под ред. О.Г. Семенюта. -Ростов-на-Дону: Феникс. -2001. -С. 183-189. 3. Жуков Е.Ф. Общая теория денег и кредита.–М.:Банки и биржи. –2003. –С.158- ...

0 комментариев