Навигация

История развития ОАО «АКИБАНК»

67691

знак

0

таблиц

2

изображения

2.1. История развития ОАО «АКИБАНК»

АКИБАНК (Банк) – универсальный банк, оказывает услуги как крупным корпоративным клиентам, среднему и малому бизнесу, так и частным лицам. С 2004г. публикует Международные стандарты финансовой отчетности.

Основан в 1993г. в форме ЗАО. В 1996г. преобразован в открытое акционерное общество – ОАО «АКИБАНК». Контролируется менеджментом. Среди основных акционеров (более 39%) – группа предприятий ОАО «КАМАЗ» и ОАО «Татэнерго»[29].

За последние пять лет объем привлеченных Банком средств увеличился с 306 млн.руб. (10,87 млн. долл. США) до 5 229,5 млн.руб. (181,7 млн. долл. США) т.е. в 17 раз. Кредитный портфель – с 189 млн. руб. (6,7 млн. долл. США) до 4 566 млн.руб. (158,6 млн. долл. США), т.е. в 24 раза.

По итогам 2005г. объем привлеченных средств вырос на 61%, кредитный портфель – на 52%, собственный капитал на 12%. А по итогам первого полугодия 2006г. объем привлеченных средств вырос на 63%, кредитный портфель – на 62%, собственный капитал – на 15%[30].

Сильные позиции в Республике Татарстан: 4-е место среди самостоятельных банков республики по размеру активов, по объему кредитного портфеля, по привлеченным средствам клиентов, 5-е – по прибыли, 3-е место – по рентабельности собственных средств среди 10 крупнейших банков Татарстана.

С 2003г. открыты филиалы в Москве, Уфе и Воронеже. На сегодняшний день до 20% кредитного портфеля образуется за пределами региона. В марте 2006г. осуществлено вступление в Национальное бюро кредитных историй (крупнейшее в России кредитное бюро).

Стратегия нацелена на диверсификацию, расширение перечня оказываемых услуг, увеличение кредитного портфеля, расширение деятельности за пределы региона. В течение ближайших двух лет планируется последовательное наращивание капитала до 3 млрд. руб. (104,2 млн. долл. США).

ОАО «АКИБАНК» предоставляет следующие услуги:

- Корпоративным клиентам:

· Кредит

· Кредитная линия

· Овердрафт

· Торговое финансирование

· Факторинг

· Аккредитив

· Гарантии

· Вексельные операции

· Депозит

· Прием платежей, переводы

- Частным лицам:

· Кредит на неотложные нужды

· Кредит на покупку автомобиля

· Ипотечный кредит

· Овердрафт по кредитным картам

· Потребительские кредиты

· Прием платежей, переводы

Таким образом, за 14 лет успешной работы в банковском секторе ОАО «АКИБАНК» зарекомендовал себя как универсальный коммерческий банк, предоставляющий широкий спектр банковских услуг юридическим и физическим лицам.

2.2. Исследование кредитного портфеля в ОАО «АКИБАНК»

Ссудная задолженность занимает наибольшую долю в структуре чистых активов Банка - 75,7%. Кредитный портфель Банка в 2005г. был увеличен более чем на 50% и на 1 января 2006г. составил 4 566 млн. руб. (158,6 млн. долл. США), по итогам деятельности первого полугодия 2006 года увеличение произошло на 57% [31].

Основными задачами кредитной работы остаются улучшение качества кредитного портфеля, диверсифицированного по субъектам кредитных отношений, отраслевой принадлежности заемщиков, срокам кредитования и видам предоставленного обеспечения.

Региональная структура.

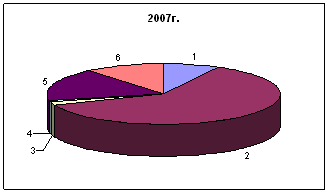

С открытием в 2003 – 2004 гг. филиалов в Москве, Воронеже и Уфе Банк расширил географию своей деятельности. Примечательно, что при значительном росте кредитного портфеля, соотношение между головным офисом и филиалами по объему кредитного портфеля остается практически неизменным (50/50), то есть головной офис и филиалы показывают сопоставимые темпы рост. Доля кредитов за пределами Татарстана относительно невелика, около 20%, но уверенно растет (рис.2.2.1). На начало 2006г. остатки задолженности по кредитам за пределами Татарстана составили около 900 млн. руб. (31,3 млн. долл. США).

Рис. 2.2.1. Региональная структура кредитного портфеля[32], %

Отраслевая структура.

Приоритетным направлением вложений является кредитование "реального сектора" экономики, доля выданных кредитов по которому составляет 80% от всех выданных кредитов Банка. Всего в течение 2005г. было выдано кредитов на сумму 18 146 млн. руб. (630,5 млн. долл. США), на 43,8% больше, чем в 2004г., в том числе в «реальный сектор экономики» 14 146 млн. руб. (491,5 млн. долл. США). Основные отрасли кредитования – это предприятия промышленности, электроэнергетики, торговли, строительной отрасти, сельского хозяйства (рис.2.2.2).

Рис. 2.2.2. Отраслевая структура кредитного портфеля, остатки задолженности на 01.01. 2006[33]

Качество кредитного портфеля.

Наибольшую долю в кредитном портфеле составили кредиты 2-ой группы риска (78,7%), что свидетельствует о том, что основная сумма кредитов выдана заемщикам со средним финансовым положением. Обслуживание долга по данным кредитам удовлетворительное, что свидетельствует о своевременной уплате процентов и основного долга заемщиками банка. Просроченные ссуды на 01.01.2006г. незначительны и составили 0,16% от суммы кредитного портфеля при нормативе не более 1%, на 01.07.2006г. процент просроченных ссуд был равен 0,17% от суммы кредитного портфеля.

В 2005 г. на увеличение резервов под возможные потери Банком направлены значительные средства - 56 млн. руб. (2.0 млн. долл. США). В первом полугодии 2006 года они составили 30 млн.руб. (при запланированных 58 млн.руб. на 2006 год). С одной стороны, это явилось результатом целенаправленной работы по управлению кредитным риском и следованию политике создания резервов, предписанной ЦБ РФ, с другой – увеличением кредитных вложений.

Формирование кредитного портфеля.

При общем значительном росте кредитного портфеля соотношение между тремя группами клиентов за год практически не изменилось. Крупный бизнес по-прежнему преобладает, два других направления растут сопоставимыми темпами (табл.2.2.1).

Таблица 2.2.1

Распределение кредитного портфеля по клиентам (остатки задолженности)[34]

Далее мы рассмотрим структуру кредитного портфеля по группам клиентов (крупные корпоративные клиенты, малый и средний бизнес и частные лица) и набор услуг, предлагаемых АКИБанком.

I. Управление по обслуживанию крупных корпоративных клиентов (УКК)

Наибольший рост выдачи кредитов произошел по крупным клиентам - по сравнению с 2004г. увеличение почти в 2 раза. В течение 2005г. Управлением по обслуживанию корпоративных клиентов было выдано кредитов на общую сумму 12,7 млрд. руб. (441 млн. долл. США). Объем кредитного портфеля на 01.01.2006 г. по Управлению составляет около 2,4 млрд. руб. (83.4 млн. долл. США) В связи с открытием филиала в г. Уфа расширилась география оказываемых банком услуг в других регионах России.

Сумма выданных на территории Республики Башкортостан кредитов составила 800 млн. руб. (27.8 млн. долл. США) или около 5% всей суммы выданных кредитов.

В 2005-2006 гг. Банк финансировал как краткосрочные, так и долгосрочные кредитные проекты. Краткосрочные кредиты предназначались преимущественно для финансирования текущей деятельности заемщиков: закупки сырья, комплектующих, топлива, проведение сезонных ремонтных работ. Долгосрочные – для модернизации, реконструкции, расширения производства, приобретения основных фондов предприятия. Кроме кредитования, банком практиковалось предоставление гарантий предприятиям на участие в тендерах по поставке продукции, а также дилерам ОАО «КАМАЗ» на получение продукции с отсрочкой платежа, что положительно сказывалось на финансовых показателях деятельности предприятий.

Важнейшей задачей по-прежнему остается формирование постоянного круга надежных и рентабельных клиентов заемщиков, активно пользующихся всем спектром услуг, предоставляемых Банком.

II. Управление по работе с частными клиентами

Цель – привлечение большего числа частных клиентов, работа на долгосрочной основе. Для реализации поставленной цели Управление частных лиц ОАО "АКИБАНК" предлагает различные виды накопительных схем, кредитов, в том числе ипотечных, услуг для частных клиентов. В настоящее время в банке обслуживается около 200 тысяч частных клиентов.

С целью получения дополнительных доходов, а также диверсификации банковских рисков АКИБАНК приступил к активной реализации программы розничного кредитования, увеличив к концу года портфель кредитов населению на 91 %.

Если на начало года сумма потребительских кредитов составляла 454,5 млн. руб. (16,4 млн. долл. США), в т.ч. кредиты овердрафт в размере 16 млн. руб. (0,4 млн. долл. США), то на 01.01.2006 сумма потребительских кредитов выросла до 619,2 млн. руб. (21,5 млн. долл. США), в т.ч. овердрафты – 30,6 млн. руб. (1,06 млн. долл. США)[35]. В интересах частных клиентов, имеющих положительную кредитную историю, были разработаны программы поддержки лояльности клиентов.

Физическим лицам в отчетном году было выдано кредитов в объеме 1 182 млн. руб. (41,1 млн. долл. США) или на 20% больше, чем в 2004 г.

Банком также разработан и утвержден пакет документов по ипотечному кредитованию населения. В 2005г. в Уфе банк начал финансирование приобретения недвижимости на вторичном рынке в рамках программы ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК). Программа предусматривает кредитование на срок до 30 лет под залог приобретаемой квартиры – без поручителей и дополнительного обеспечения. АИЖК производит рефинансирование выданных банком кредитов, приобретая закладные по кредитам, выданных банком.

Кроме того, в декабре банк подписал соглашение о сотрудничестве с ОАО «КИТ Финанс», которое предлагает свою программу выдачи и рефинансирования ипотечных кредитов. В основе программы лежит концепция привлечения долгосрочных финансовых ресурсов через механизмы коллективного инвестирования, реализуемые в паевых инвестиционных фондах (ПИФ). По этой программе в 2006 г. начнется работа по ипотечному кредитованию в г. Набережные Челны, а в последствие и в других регионах присутствия банка.

Таким образом, в 2005-2006 гг. отмечено значительное увеличение кредитного портфеля ОАО «АКИБАНК», что объясняется следующими факторами:

· расширение географии своей деятельности

· кредитование "реального сектора" экономики

· количество просроченных ссуд незначительно и составило 0,16% от суммы кредитного портфеля при нормативе не более 1%.

· на увеличение резервов под возможные потери Банком направлены значительные средства - 56 млн. руб.

· рост выдачи кредитов по крупным клиентам (по сравнению с 2004 г. увеличение почти в 2 раза)

· кредитование частных лиц увеличилось на 58%

· предложение различных видов накопительных схем, кредитов, в том числе ипотечных услуг для частных клиентов

· для частных клиентов, имеющих положительную кредитную историю, разработаны программы поддержки лояльности клиентов.

· разработан и утвержден пакет документов по ипотечному кредитованию населения совместно с такими партнерами, как ОАО «КИТ Финанс», ОАО «Агентство по ипотечному жилищному кредитованию».

Анализ кредитного портфеля ОАО «АКИБАНК» позволяет сделать вывод о том, что банк успешно реализует одно из своих одно из своих основных направлений деятельности – кредитование.

Похожие работы

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... с учётом её обесценивания будет равна: С = S·I n.c.p . Итак, при анализе деятельности коммерческих банков применяются следующие показатели: ряды динамики, абсолютные, относительные и средние величины, индексы, элементы корреляционно-регрессионного анализа; используются методы сводки, группировки; конечные результаты исследования представляются с помощью различных статистических графиков ( ...

... для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски загадка". II. Методы регулирования деятельности коммерческих банков. Роль коммерческих банков в кредитной системе Банковская система сегодня - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло ...

0 комментариев