Навигация

6. Ростовщический кредит

Специфическая форма кредита. В зарубежных источниках рассматривается лишь в историческом плане, но в современных российских условиях получил определенное распространение. Как совокупность кредитных отношений для большинства стран в настоящее время имеет однозначно нелегальный характер, т.е. прямо запрещенных действующим законодательством. На практике ростовщический кредит реализуется путем выдачи ссуд физическими лицами, а также хозяйствующими субъектами, не имеющими соответствующей лицензии от центрального банка. Характеризуется сверхвысокими ставками ссудного процента (до 120—180% по ссудам, выдаваемым в конвертируемой валюте) и зачастую криминальными методами взыскания с неплательщика. По мере развития инфраструктуры национальной кредитной системы и обеспечения доступности кредитных ресурсов для всех категорий потенциальных заемщиков ростовщический кредит исчезает с рынка ссудных капиталов [8, с. 67].

Единых мировых стандартов классификации видов кредита нет. Kаждая страна устанавливает в зависимости от особенностей кредитных отношений виды кредита по-своему.

Итак, кредиты принято делить по видам в зависимости от:

1) срока оплаты ссуды (краткосрочные - до шести месяцев, среднесрочные - от шести месяцев до одного года, долгосрочные - свыше одного года);

2) объекта кредитования (приобретение сырья, топлива, материалов в промышленности, приобретение разнообразных товаров в торговле; затрат по растениеводству и животноводству в сельском хозяйстве);

3) отраслевой направленности (в промышленность, строительство, на транспорт, в торговлю и т.д.);

4) обеспеченности (прямые - ссуды выдают под конкретные товарно-материальные ценности; косвенные - предоставляются на покрытие кассового разрыва в платежном обороте; необеспеченные);

5) платности за использование (платные - заемщик платит процент, бесплатные - заемщик лишь возвращает долг без оплаты процента).

В мировой практике используются и другие критерии классификации видов кредита, например, кредит для юридических лиц и физических лиц.

Таким образом, форма кредита характеризует внешнее проявление и организацию кредитных отношений. Кредит как экономическая категория имеет несколько форм.

Единых мировых стандартов классификации видов кредита нет. Каждая страна устанавливает в зависимости от особенностей кредитных отношений виды кредита по-своему.

3. Проблемы, перспективы и направления развития кредита в рыночных условиях (на примере республики Беларусь)

Развитие кредита в рыночной экономике тесно связано с развитием кредитного рынка.

Кредитный рынок - это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг. Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка - направлять сбережения населения и свободные средства посредническим лицам на инвестиции.

Анализ кредитного рынка Республики Беларусь позволяет сделать вывод, что все показатели Основных направлений денежно-кредитной политики Беларуси в первом квартале 2009 года выполнены в полном объеме.

Курс белорусского рубля не выходил за рамки установленного Нацбанком коридора в плюс/минус 5% к корзине иностранных валют. В апреле отмечалось укрепление белорусского рубля по отношению к доллару США и его ослабление к евро и российскому рублю.

В январе-апреле опережающими темпами шло кредитование экономики. По сравнению с аналогичным периодом прошлого года объем кредитных ресурсов, выделенных реальному сектору экономики, увеличился более чем в 1,5 раза, а по таким приоритетным направлениям как жилье - более чем в 1,6 раза.

Платежная система страны также работала без сбоев. За четыре месяца 2009 года по сравнению с соответствующим периодом прошлого года оборот по платежам увеличился по сумме в 1,55 раза.

На основании вышеприведенного статистического материала можно сделать вывод, что, несмотря на удары мирового финансового кризиса, белорусская кредитная сфера работала в нормальном режиме в первом квартале 2009 г [16].

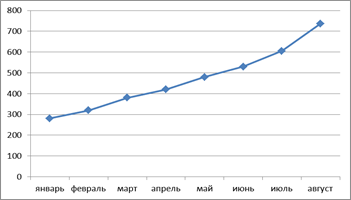

Однако, во втором квартале 2009 г. наблюдается рост негативного воздействия финансово-экономического кризиса на денежно-кредитную сферу. Одной из крупных проблем является рост проблемных кредитов у белорусских банков. К первому августа доля проблемных кредитов в банковском портфеле достигла 737,3 млн. долларов. За июль проблемные займы в кредитном портфеле белорусских банков выросли на 131,7 млн. долларов. По сравнению с началом года проблемные кредиты в банковском портфеле увеличились к первому августа в 2,63 раза. Причем в июле в банках ускорилось увеличение доли проблемных кредитов.

В первом полугодии проблемные кредиты в банковском портфеле постоянно увеличивались. На первое января доля проблемных кредитов в банковском портфеле составляла 280,6 млн. долларов и каждый последующий месяц увеличивалась. Однако прирост проблемных кредитов в месяц составлял 50-70 млн. долларов. В июле увеличение проблемных кредитов в банковском портфеле ускорилось, за один месяц проблемные кредиты выросли на 131,7 млн. долларов (рисунок 2.1).

Рис. 2.1. Увеличение проблемных активов в портфеле банков Республики Беларусь, млн. руб. (январь – август 2009 г.)

Доля проблемных кредитов в общем кредитном портфеле банков на первое августа составила 1,3%, увеличившись с начала года более чем в два раза. (На первое января 2009 года доля проблемных кредитов в кредитном портфеле банков составляла 0,59%).

За январь-июль кредиты, выданные белорусскими банками, увеличились на 24% и составили 55,538 трлн. рублей. В структуре выданных кредитов доля кредитов в национальной валюте составила 68% (37,774 трлн. рублей). Доля кредитов в иностранной валюте – 32% (17,763 трлн. рублей). За январь-июль объем кредитов в иностранной валюте вырос на 28,4%, кредитование в национальной валюте за аналогичный период увеличилось на 22,1%.

Национальный банк полагает, что в этом году доля проблемных активов не перешагнет допустимую норму.

Согласно основным направлениям денежно-кредитной политики, доля проблемных активов в банковской системе не должна превысить 5%. В то же время Нацбанк Республики Беларусь ожидает, что в будущем году доля проблемных активов может вырасти. Поэтому при подготовке основных направлений денежно-кредитной политики на будущий год Национальный банк планирует увеличить вдвое планку проблемных активов – с 5% до 10% [16].

Также крупной проблемой кредитной системы страны является отток депозитов и ухудшение качества активов, с которым белорусские банки могут столкнуться. Повышение давления на банковскую систему будет вызвано снижением деловой активности экономических субъектов и реальных доходов населения. Фактическое и ожидаемое ухудшение макроэкономических показателей приведет к сокращению реальных доходов населения и предприятий и, как следствие, к уменьшению их свободного ресурса.

Правительство задекларировало уменьшение дотаций ряду отраслей, а банки сократили темпы кредитования. Это может привести к расходованию части свободных на текущий момент средств, то есть к изъятию таких ресурсов с банковских депозитных счетов физических и юридических лиц.

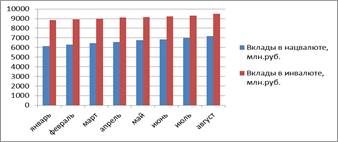

Однако на данный момент ситуация в банковской системе остается относительно стабильной. В январе - августе 2009 г. вклады населения в белорусских банках увеличились на 27,4% или более чем на 3,42 трлн. белорусских рублей.

В августе 2009 года сумма вкладов населения Беларуси в коммерческих банках страны возросла на 387,34 млрд. BYR, или на 2,4%. Рублевые вклады увеличились на 204,25 млрд. BYR (3%), вклады в иностранной валюте – на 52,2 млн. USD (1,6 процента).

Это выше результатов за июль 2009 года, когда прирост вкладов составил 355,5 млрд. BYR, а валютных – 50,2 млн. USD (рисунок 2.2).

Рис. 2.2. Рост вкладов населения, млн.руб. (январь – август 2009 г.)

Таким образом, сумма валютных депозитов населения на 1 августа 2009 года превысила рублевые в 1,32 раза. На аналогичную дату прошлого года ситуация была противоположной: тогда рублевые депозиты превосходили валютные в 1,9 раза.

Что касается юридических лиц, то здесь ситуация обратная. По сравнению с началом года депозиты юридических лиц сократились почти на 400 млн. рублей — с 12,939 млрд. рублей на 1 января до 12,557 млрд. рублей на 1 августа. Причем депозиты в национальной валюте сократились по сравнению с началом года более чем на 2 млрд. рублей — с 8,26 млрд. рублей на 1 января до 6,11 млрд. рублей на 1 августа [16].

Серьезно подорвать стабильность банковской системы может вынужденная гонка предприятий за показателями при отсутствии для этого необходимых ресурсов. Однако в период кризиса они столкнулись с недостатком оборотных средств. Одним из способов их пополнения являются кредитные ресурсы. В январе-июне экономике было выдано 8,6 трлн. рублей долгосрочных кредитов. По сравнению с январем-июнем 2008 года их прирост составил 28,7% (в сопоставимых ценах — 12,3%).

Но с ростом кредитования выросла и кредиторская задолженность. По данным Минстата РБ, кредиторская задолженность предприятий на 1 июля 2009 года составила 15,1 трлн. рублей и по сравнению с 1 июля 2008 года увеличилась на 13,8%. По сравнению с началом года она увеличилась на 16,5%, в том числе за июнь — на 5,9%.

В сложившихся экономических условиях кредитование в Беларуси сопряжено со значительными рисками. В частности, из-за отраслевой концентрации кредитных вложений и использованием директивного подхода к участию банков в целевых программах поддержки отдельных отраслей. В ряде случаев это является государственным дотированием убыточных предприятий. В случае приостановки действия отдельных программ качество кредитных портфелей банков-участников может значительно ухудшиться.

Крупной проблемой для кредитного сегмента страны и экономики в целом будет рефинансирование уже выданных кредитов с целью недопущения массовых банкротств, а также снижения реальной платежеспособности компаний-заемщиков.

Следует отметить, что относительная стабильность денежно-кредитной сферы Республики Беларусь и соблюдение Основных направлений денежно-кредитной политики на 2009 г. в значительной степени происходило за счет золотовалютных резервов.

С 10 июля по 1 августа 2009 года золотовалютные резервы Беларуси в определении МВФ сократились на 277 млн. долларов – с 3,442 до 3,165 млрд. долларов. В национальном определении (с учетом резервов в ОКВ, драгметаллах, отличных от монетарного золота, и драгоценных камнях) ЗВР страны снизились на 253 млн. долларов – с 3,877 до 3,624 млрд. долларов. Таким образом, белорусских резервов не достаточно для финансирования полугодового дефицита внешней торговли. По данным за первое полугодие, отрицательное сальдо внешней торговли Беларуси составило минус 3,95 млрд. долларов.

Как утверждают в Нацбанке, «текущий размер золотовалютных резервов РБ позволяет Национальному банку обеспечивать стабильность динамики курса национальной валюты в пределах, установленных Основными направлениями денежно-кредитной политики Республики Беларусь на 2009 год». Представители банка также указывают, что по объему чистых международных резервов страна полностью укладывается в показатели, согласованные с МВФ в рамках программы stand-by. Но достаточно высокий уровень ЗВР обеспечивается внешними заимствованиями и поступлениями от приватизации госсобственности. В январе 2009 года Беларусь получила первый транш кредита МВФ в размере 788 млн. долларов. В июле МВФ выделил второй транш в размере 679,2 млн. долларов. Кроме того, в марте ЗВР пополнились очередным траншем российского кредита на сумму 500 млн. долларов, а в феврале стране поступили 625 млн. долларов от продажи 12,5% акций ОАО «Белтрансгаз» и 250 млн. долларов произведенной «Газпромом» предоплаты за транзит российского газа по территории Беларуси в течение года. Если учесть, что на начало года – до этих вливаний – ЗВР Беларуси в определении МВФ составляли 3,061 млрд. долларов, то получается, что все кредитные ресурсы и иные внешние поступления, за счет которых пополняются резервы, за исключением 100 млн. долларов Беларусь за 7 месяцев потратила на финансирование дефицита внешней торговли и поддержание курса национальной валюты. Эксперты МВФ признают, что соотношение внешнего долга и ВВП у Беларуси достаточно низкое и резерв для дальнейших заимствований есть. 29 июня Совет директоров фонда одобрил увеличение объема кредитной программы stand-by для Беларуси на 1 млрд. долларов до 3,52 млрд. До конца года Беларусь ожидает поступление от МВФ еще 1,35 млрд. долларов двумя траншами. Тем не менее, соотношение ЗВР и краткосрочного внешнего долга у Беларуси остается очень высоким – по этому тревожному показателю мы проигрываем всем развивающимся странам Европы и Центральной Азии. Фактически наша страна входит в список государств региона, спасающихся от дефолта лишь с помощью активных внешних заимствований.

Эксперты Международного валютного фонда считают необходимым еще более ужесточить кредитную политику в Беларуси. Учитывая, что уровень процентных ставок уже высок, следует ввести строгие ограничения на кредитование в рамках госпрограмм. МВФ считает, что это не только приведет к снижению спроса на импорт, но также будет способствовать более эффективному управлению рисками в банках. Ослабление этой политики должно происходить при условии продолжения снижения инфляции и восстановления уровня резервов. Эксперты МВФ также подчеркивают необходимость усиления операционной независимости Нацбанка путем изменения законодательства, что будет способствовать реализации жесткой денежно-кредитной политики и проведению эффективного банковского надзора [17].

Национальный банк совместно с Правительством Республики Беларусь продолжает реализацию всех необходимых защитных мер по ограничению влияния мирового финансово-экономического кризиса на денежно-кредитную сферу и на экономику страны в целом, неустойчивости внешнеэкономической среды и курсов ведущих валют.

Предполагается решение следующих задач:

недопущение годовой инфляции выше 5 %;

создание третьего уровня кредитно-финансовых учреждений — специализированных небанковских кредитно-финансовых учреждений с ограниченными лицензионными полномочиями и без права ведения расчетных счетов юридических и физических лиц (инвестиционные, трастовые, ипотечные и т.д.);

формирование золотовалютных резервов на уровне, обеспечивающем полное покрытие рублевой денежной базы.

достижение свободной конвертируемости белорусского рубля на национальном и внешних валютных рынках.

Основной вектор преобразований в денежно-кредитной политике Республики Беларусь — переход к зрелым рыночным институтам и механизмам.

Одновременно будет совершенствоваться методологическая база регулирования и надзора за банками, координация деятельности Национального банка с другими органами денежно-кредитного регулирования.

В целом денежно-кредитная политика будет проводиться в четком соответствии с макроэкономическими параметрами социального и экономического развития страны и будет направлена на стабилизацию экономики Республики Беларусь и повышение благосостояние населения.

Для минимизации последствий финансово-экономического кризиса и укрепления устойчивости банковской системы в 2009 г. проводилась жесткая денежно-кредитная политика. В результате этого обеспечены: стабильная стоимость корзины иностранных валют в пределах установленного коридора допустимых изменений; развитие и укрепление банковского сектора страны, рост его ресурсной базы, нормативного капитала; эффективное, надежное и безопасное функционирование платежной системы.

Проводимая кредитная политика, была направлена, как и ранее, на максимально допустимое удовлетворение потребности юридических и физических лиц в кредитных ресурсах. Увеличилось льготное кредитование жилищного строительства. За январь – сентябрь было выдано таких кредитов физическим лицам и сельскохозяйственным организациям на сумму 3,2 трлн. рублей, что в 1,7 раза превышает объем выдачи за такой же период прошлого года. Наряду с льготным кредитованием населения банковская система активно предоставляла кредиты физическим лицам на строительство и приобретение жилья на общих основаниях. Так, по состоянию на 1 октября 2009 г. задолженность физических лиц по таким кредитам достигла 2,45 трлн. рублей. Это в 1,4 раза больше, чем на сопоставимую дату прошлого года.

Процентная политика в сложившихся условиях была направлена на поддержание реальных ставок депозитно-кредитного рынка на положительном уровне. Тем самым она содействовала обеспечению стабильности финансовой системы, платежного баланса и в целом экономической ситуации в стране. Решался и ряд других задач.

Таким образом, в ходе анализа кредитных отношений между субъектами хозяйствования и денежно-кредитной политики Республики Беларусь было установлено, что все показатели Основных направлений денежно-кредитной политики Беларуси в первом квартале 2009 года выполнены в полном объеме. Тем не менее, для кредитной сферы Республики Беларусь характерен ряд проблем:

- рост проблемных кредитов у белорусских банков;

-государственное дотирование убыточных предприятий приводит к оттоку депозитов и ухудшению качества активов, с которым белорусские банки могут столкнуться;

-повышение давления на кредитную систему вызвано также снижением деловой активности экономических субъектов и реальных доходов населения и др.

Было установлено, что разработанные Национальным банком защитные меры по ограничению влияния мирового финансово-экономического кризиса на денежно-кредитную сферу и на экономику страны в целом, по снижению неустойчивости внутриэкономической среды в перспективе должны способствовать реализации жесткой денежно-кредитной политики и повышению эффективности функционирования кредитных отношений в стране.

Заключение

В рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

В условиях рыночной экономики кредит выполняет следующие функции:

а) аккумуляция временно свободных денежных средств;

б) перераспределение денежных средств на условиях их последующего возврата;

в) создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

г) регулирование объема совокупного денежного оборота;

д) ускорение научно-технического прогресса.

Основными принципами кредита являются возмездность, срочность, возвратность, обеспеченность, целевой характер и дифференцированный характер кредита.

Форма кредита характеризует внешнее проявление и организацию кредитных отношений. Кредит как экономическая категория имеет несколько форм: банковскую, товарную, денежную и др.

Было определено, что единых мировых стандартов классификации видов кредита нет. Каждая страна устанавливает в зависимости от особенностей кредитных отношений виды кредита по-своему.

В ходе анализа развития кредитной сферы Республики Беларусь было установлено, что для нее характерен ряд слабых сторон, обусловленных как влиянием внешних факторов, так и факторами внутреннего порядка. Однако предполагается, что в результате продуманной политики Национального банка Республики Беларусь и системы разработанных мер будет обеспечено стабильное и эффективное развитие кредитного рынка и кредитных отношений в Республике Беларусь.

Список использованных источников

1. Байдукова, Н.В. Деньги, кредит, банки: учебник для студентов высших учебных заведений по специальностям "Финансы и кредит" и "Бухгалтерский учет и аудит". - Москва: Юрайт, 2005. - 620 с.

2. Глазунова, Л.А. Деньги, кредит, банки: практическое пособие для слушателей экономических специальностей ИПК и ПК. - Гомель: ГГУ, 2006. - 114 с.

3. Ефимова, Е.Г. Деньги, кредит, банки: практикум. - Москва: МГИУ, 2004. - 99 с.

4. Жуков, Е.Ф. Деньги. Кредит. Банки: учебник для высших учебных заведений по экономическим специальностям. - Москва: ЮНИТИ-ДАНА, 2005. - 703 с.

5. Иохин, В.Я. Экономическая теория: Учебник: Для вузов по специальности "Финансы и кредит". - М.: Юристъ, 2004. - 861 с.

6. Кравцова, Г.И. Деньги, кредит, банки: учебник для высших учебных заведений. – Минск, 2003. - 576 с.

7. Красавина, Л.Н. Международные валютно-кредитные и финансовые отношения: учебник для высших учебных заведений. - Москва: Финансы и статистика, 2006. – 572 с.

8. Лаврушин, О.И. Деньги. Кредит. Банки: учебник для высших учебных заведений по экономическим специальностям. - Москва: КноРус, 2004. – 558 с.

9. Перекрестова, Л.В. Финансы и кредит: учебное пособие "Экономика и управление". - М.: Академия, 2004. – 286 с.

10. Семенов, С.К. Деньги, кредит, банки: учебное пособие. - Москва: Экзамен, 2005. – 444 с.

11. Спиридонов, И. А. Мировая экономика: учебное пособие по специальности "Финансы и кредит". - Москва: Инфра-М, 2006. – 271 с.

12. Сплошнов, С.В. Деньги, кредит, банки: методическое пособие: для студентов экономических специальностей заочной формы обучения. - Минск: БГЭУ, 2006. - 34 с.

13. Тарасов, В. И. Деньги, кредит, банки: Курс лекций. - Мн.: О-во с огранич. ответственностью "Мисанта", 1997. - 342 с.

14. Тарасов, В.И. Деньги, кредит, банки: учебное пособие для студентов экономических специальностей высших учебных заведений. - Минск: Книжный дом: Мисанта, 2005. - 511 с.

15. Халевинская, Е.Д. Мировая экономика и международные экономические отношения: учебник: для высших учебных. - Москва: Экономистъ, 2004. - 303 с.

16. Банковская система Беларуси. I квартал 2009. [Электронный ресурс] / belbiz.by. – 2009. – Режим доступа http://bel.biz/news/21354.html. - Дата доступа: 03.10.09.

Реферат курсовой работы

«Кредит, его сущность, формы и функции»

Ключевые слова: кредит, кредитные отношения, принципы кредитования, кредитные институты, денежно-кредитная политика.

В курсовой работе исследуется сущность кредита и теоретические основы функционирования кредитных отношений, а также направления развития кредита в современных условиях (на примере Республики Беларусь).

В ходе исследования раскрыты сущность и принципы функционирования кредита, виды, функции, а также пути совершенствования кредитных отношений в Республике Беларусь.

В результате проведенного анализа сделаны следующие выводы:

- Кредит – это экономическая категория, характеризующая отношения между кредитором и кредитополучателем по поводу предоставления товарно-материальных ценностей за плату;

- Форма кредита характеризует внешнее проявление и организацию кредитных отношений. Кредит как экономическая категория имеет несколько форм;

-  Виды кредита различаются в зависимости от проводимой в стране денежно-кредитной политики;

Виды кредита различаются в зависимости от проводимой в стране денежно-кредитной политики;

- Для системы кредитных отношений Республики Беларусь характерен ряд проблем, которые будут решены в перспективе с помощью комплекса продуманных мер и мероприятий, разработанных Национальным банком.

Похожие работы

... B. Некоторые правовые аспекты стабилизационного фонда // Сборник докладов международной научно-практической конференции "Финансовое право в XXI веке". МГЮА.М., 2007.0,3 печ. л 6. Карташов A. B. Государственный кредит и его формы // Право и государство. 2008. № 9.0, 59 печ. л. 7. Карташов A. B. Регулирующая функция финансов и государственный кредит (финансово-правовые аспекты) // Государство и ...

... распространенной формой привлечения средств является получение банковской ссуды по кредитному договору. Именно по этому я выбрала такую актуальную тему курсовой работы, как кредит, его сущность и функции. Необходимость кредита Кредит [kredo] - доверяю. Ссудным капиталом называется капитал в денежной форме, предоставляемый в ссуду его собственниками на условиях возвратности за плату в виде ...

... страны — привлечение иностранных инвестиций, и в первую очередь капиталов международных валютно-кредитных и региональных организаций, что способствует росту ВНП и его распределению. Выполняя указанные функции, международный кредит в то же время играет двойственную роль в экономике страны. С одной стороны, — позитивную, способствуя ускорению развития производительных сил, непрерывности процесса ...

... хозяйственной деятельности, выплачивая лизинговой компании установленные платежи. Формой международного кредита являются также факторинговые операции — покупка специализированной финансовой компанией денежных требований экспортера к импортеру и их инкассация. Заключение Международный кредит традиционно играл роль фактора, который главным образом обслуживал внешнеторговые связи между отде

0 комментариев