ОСНОВНЫЕ НАПРАВЛЕНИЯ ФОРМИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

Факторы, влияющие на формирование кредитной политики банка

Основные направления развития и реализации кредитной политики коммерческого банка

Основные направления деятельности АО «Валют – Транзит Банка»

Организационная структура АО «Валют – Транзит Банка»

Анализ кредитного портфеля Павлодарского Областного Филиала банка

Преимущества и недостатки кредитной политики банка

Общая информация о компании

Банковская гарантия, необходимая для реализации Ваших планов

Сотрудник СЭБ 1

Недвижимость

Навигация

Преимущества и недостатки кредитной политики банка

Кредитная политика коммерческого банка на примере "Народный банк Казахстана"

207079

знаков

69

таблиц

13

изображений

2.3 Преимущества и недостатки кредитной политики банка

Стратегия и тактика Банка в области получения и предоставления кредитов осуществляется в соответствии с кредитной политикой Банка и внутренними положениями о порядке проведения кредитных операций.

Организация кредитной деятельности в Банке осуществляется кредитным отделом и кредитным комитетом в соответствии с Положениями о кредитном отделе и кредитном комитете. Контроль за деятельностью кредитного комитета осуществляет Совет директоров Банка.

Во исполнение Указа Президента Республики Казахстан от 7 июля 1997 года №3589 «О приоритетах и региональных программах поддержки развития малого предпринимательства Республики Казахстан» кредиты выделяются предприятиям малого и среднего бизнеса. При этом Банк учитывает экономическую и социальную значимость бизнес-проектов, их доходность, обеспеченность и ликвидность.

Задача Банка – общими усилиями развивать бизнес клиентов.

В 2000 – первой половине 2001 года кредитовались такие секторы экономики, как банковская деятельность, рестораны, гостиницы, розничная и оптовая торговля. Реализация проектов кредитования экономически обусловлена тем, что вложенные средства начали работать и приносить доходы в максимально короткие сроки.

Отличительной особенностью деятельности Банка является развитие лизинговых операций. Банк активно использует финансовый лизинг при кредитовании своих клиентов и имеет целенаправленную программу. Лизингополучателями могут быть лица, занимающиеся предпринимательской деятельностью. Лизинговые операции являются одними из эффективнейших методов по обновлению материально-технической базы и широко распространены в странах Дальнего зарубежья. Лизинг – долгосрочная аренда имущества с последующим пропорциональным выкупом по остаточной стоимости. Приобретая имущество путем лизинга, мы значительно экономим оборотные денежные средства, направляя их на наиболее актуальные, необходимые на наш взгляд, объекты вложения.

Порядок оформления лизинговых сделок:

-для совершения лизинговых операций учебному заведению необходимо иметь расчетный счет в «Валют – Транзит Банке»;

-учебное заведение самостоятельно определяет необходимое оборудование и выписывает счет у «Поставщика» оборудования на «Валют – Транзит Банк»;

-банком оформляется договор купли-продажи с «Поставщиком» оборудования;

-заключается договор лизинга с последующим выкупом имущества между Учебным заведением – лизингополучателем и Банком – лизингодателем;

-по истечении срока действия лизингового договора оборудование остается в собственности Учебного заведения.

При возникновении временных финансовых затруднений «Валют – Транзит Банк» предлагает воспользоваться краткосрочным кредитом – овердрафтом.

Используется Банком и факторинг – финансирование поставок товаров с отсрочкой платежа. Применение факторинга приводит к существенному увеличению числа клиентов, оборотных средств и к росту объема продаж.

С конца 1996 года Банк активно способствовал развитию ломбардного движения в Казахстане на основе партнерских взаимоотношений с «Валют – Транзит Ломбардом» и до сегодняшних дней Банк продолжает сотрудничество с ТОО «Валют – Транзит Ломбардом».

Подобную политику кредитования Банк проводит и с другими юридическими лицами. Эта политика рассчитана на долговременное сотрудничество и направлена на развитие кредитозаемщиков, что в последующем исключает невозвратность заемных средств.

«Валют – Транзит Банк» предлагает свою помощь и качественно новую программу льготного кредитования студентов, абитуриентов и учащихся, а также эффективные лизинговые операции.

Льготное кредитование «Валют – Транзит Банка» - действительно выгодное предложение, условиями которого заинтересовались и воспользовались более 80-ти учебных заведений Казахстана. Основное преимущество заключается в поступлении денежных средств за оплату обучения от студентов, прокредитовавшихся в «Валют – Транзит Ломбарде». При этом студент оформляет кредит под залог собственного имущества по льготной процентной ставке и самостоятельно несет ответственность за его возврат. Следовательно, учебные заведения не являются гарантами, не являются поручителями и залогодателями.

Более того, учебные заведения увеличивают число потенциальных, платежеспособных учащихся и объем собственных оборотных средств.

Порядок оформления льготного кредитования:

-учебные заведения заключают договор о совместной деятельности с «Валют – Транзит Банком» и «Валют – Транзит Ломбардом» и открывают расчетный счет в банке;

-учебные заведения направляют задолжников и абитуриентов, не имеющих возможность оплатить за учебу в «Валют – Транзит Ломбард»;

-студент или его родители под залог собственного имущества оформляют кредит, процентная ставка которого намного ниже обычного ломбардного кредитования;

-сумма кредита перечисляется на расчетный счет учебные заведения в «Валют – Транзит Банке»;

-учебные заведения используют поступившие деньги по своему усмотрению.

Участие в совместном проекте льготного кредитования дает Учебному заведению право на неоднократное использование лизинговых услуг Банка.

Деятельность Банка строится на основе самоокупаемости и стремлении к повышению уровня доходности операций.

Банк имеет право осуществлять кредитную деятельность по всем секторам экономики и во всех регионах Республики Казахстан.

Для размещения на кредитном рынке, Банк может использовать как собственные деньги, так и привлеченные в качестве депозитов корпораций, организаций, учреждений и населения, а также кредиты и депозиты, полученные во внутреннем и международном финансовых рынках.

Направления и приоритеты кредитной политики определяются Банком самостоятельно.

Банк может осуществлять коммерческое и инвестиционное кредитование, а также выполнять агентские функции по целевому размещению средств государственного бюджета и кредитных ресурсов иных банковских учреждений, корпораций и международных финансовых организаций на условиях, определяемых агентскими договорами или соглашениями.

С учетом стратегии развития Банка, складывающейся в стране экономической ситуации и наиболее вероятных направлений ее изменения, приоритетами кредитной политики Банка являются вложение кредитных ресурсов в следующие отрасли экономики:

а) в области коммерческого краткосрочного кредитования:

1) промышленность, энергетика, связь, транспорт, производство товаров народного потребления;

2) здравоохранение;

3) торговля;

4) производство и переработка сельскохозяйственной продукции;

5) оказание услуг населению;

6) развитие малого и среднего бизнеса;

7) предоставление коротких межбанковских кредитов;

б) в области документарных кредитных операций:

1) предоставление гарантий и принятие гарантий банков-контрагентов, открытие аккредитивов и подтверждение выпущенных аккредитивов банками-партнерами;

2) авалирование векселей клиентов;

3) принятие векселей клиентов в учет;

в) в области инвестиционного кредитования:

1) поэтапное осуществление: краткосрочных и сравнительно небольших проектов развития производства товаров повседневного спроса; среднесрочных проектов в масштабе отраслей для развития производства продукции с повышенными потребительскими свойствами; средне- и долгосрочных межотраслевых проектов развития производства продукции, соответствующей мировым стандартам качества. В данном направлении возможно как индивидуальное, так и совместное с другими банками кредитование (синдикация) инвестиционных проектов средне- и долгосрочного характера с целью разделения рисков.

2) в качестве приоритетов инвестиционного кредитования устанавливаются: проекты с короткими сроками окупаемости; проекты по созданию и модернизации производства продукции с емким и надежным рынком сбыта, устойчивыми поставками сырья и комплектующих изделий; проектам с использованием финансового лизинга оборудования; проекты создания новых, а также модернизация и реконструкция существующих импортозамещающих производств в легкой, пищевой, мукомольно-крупяной, полиграфической, фармацевтической и ряде других отраслей промышленности, включая проекты малого и среднего бизнеса; проекты, предлагаемые к финансированию Правительством Казахстана и международными организациями. Из них в приоритетным порядке рассматриваются возможности кредитования рентабельных проектов на синдицированной основе казахстанскими и зарубежными инвестиционными банками, имеющими хорошую репутацию, с хеджированием кредитного риска.

Имея возможность маневра кредитными ресурсами на всей территории республики, Банк не устанавливает региональных приоритетов в кредитной политике.

В связи с достаточно быстрыми темпами изменения ситуации в отраслях экономики Банк по мере необходимости проводит корректировку маркетинговой стратегии для уточнения и более четкого определения системы целевых рынков и секторов экономики в сфере кредитования.

Ограничения кредитного риска на одного заемщика, группы компаний, связанных между:

а) максимальный размер риска на одного заемщика, в том числе:

1) связанным с банком особыми отношения – 11%;

2) прочие заемщики – 25%;

3) бланковые кредиты – 11%;

б) общий размер риска на заемщиков, связанных особыми отношениями с банком – 100%.

Установленные лимиты для группы, состоящей из двух или более заемщиков, рассчитываются в совокупности как на одного заемщика, если один из них имеет возможность контролировать или оказывать значительное влияние на другую сторону при принятии финансовых и хозяйственных решений.

Уровень кредитного риска, связанного с банками–контрагентами, определяет размер лимита, выделенного на операции с ним. Целью установления лимита является минимизация риска невозврата (неточного исполнения) контрагентами (эмитентами) своих обязательств перед банком или обязательств по сделкам, гарантированным банком. Расчет уровней рисков происходит с помощью процедур финансового анализа, процедур последующего мониторинга финансового состояния, сложившейся кредитной истории, корреспондентских отношений, статуса и поведения на банковском рынке.

В зависимости от характера ссуды устанавливаются следующие предельные сроки кредитования:

а) характер ссуды:

1) на пополнение оборотных средств предприятий - до 1,5 лет предприятий;

2) потребительский кредит физическим лицам - до 5-ти лет;

3) ссуда работникам Банка - до 5-ти лет;

4) на выдачу заработной платы - до 2-х мес;

5) инвестиционное финансирование - до 2 лет;

б) межбанковский кредит:

1) краткосрочный – до 1 года;

2) среднесрочный – от 1 года до 3 лет;

3) долгосрочный – от 3 лет и выше

4) ломбардный кредит – до 1 мес.

5) лизинг – до 5лет;

в) в рамках кредитных линий – согласно условий данной кредитной линии.

В целях сокращения возможных рисков ликвидности активов, Банк проводит диверсификацию кредитных рисков по отраслям с разделением типов и видов кредитных сделок внутри конкретного сегмента.

Учитывая возможность изменения в развитии отдельных отраслей экономики (государственное финансирование, открытие целевых иностранных кредитных линий и другие), Банком проводится ежеквартальный анализ ссудного портфеля на предмет концентрации кредитных вложений по отраслям промышленности и других сфер хозяйствования. По результатам анализа определяются прерогативы и Кредитным Комитетом устанавливаются лимиты на отдельные отрасли, с учетом прогноза расширения, либо сужения какого-то направления.

Основные требования к заемщикам:

а) банки:

1) выполнение банком-контрагентом всех требований, регулирующих деятельность банков на территории Казахстана, России и других стран СНГ;

2) соответствие финансового состояния банка-контрагента требованиям внутреннего положения;

3) положительная кредитная история – своевременность погашения ранее выданных межбанковских кредитов и начисленных процентов по ним, отсутствие просроченной задолженности по МБК и процентам;

б) юридические лица:

1) положительная репутация заемщика;

2) положительная кредитная история;

3) отсутствие картотеки №2 или письменное согласие кредитора по отсрочке требования на период действия кредитного соглашения с Банком;

4) стабильное финансовое положение и платежеспособность Клиента;

5) производимая продукция или услуги Клиента должны иметь спрос на рынке (ликвидность, платежеспособность), тем самым обеспечивая стабильный сбыт и поступление денежной наличности;

6) предоставление ликвидного залогового обеспечения;

в) физические лица.

Банк кредитует физические лица в соответствии с внутренними положениями по различным видам кредитования населения.

Рассмотрение Банком кредитных заявок физических лиц, решение вопросов по выдаче или пролонгации сроков, оценка и анализ залогового имущества, а также решение иных вопросов производится в строгом соответствии с внутренними положениями и соблюдением всех требований и процедур настоящей политики.

Кредитования работников банка и должностных лиц производится в соответствии с внутренним положением.

Цена кредита формируется в зависимости от складывающихся на рынке процентных ставок, предлагаемых другими финансовыми институтами, от ставки рефинансирования Национального Банка Казахстан, рыночных процентных ставок по государственным ценным бумагам, зависит от сроков предоставления кредитов. Цена так же формируется исходя из экономической стоимости активов и пассивов банка, от сложившейся процентной маржи в целом по всем операциям, проводимым Банком, срочности предоставляемой ссуды, уровня кредитного риска, характера обеспечения ссуды, содержания кредитуемого проекта и прочих факторов.

Ставка вознаграждения (интереса) может быть фиксированной и плавающей, что оговаривается в условиях кредитного договора. Плавающие ставки могут быть пересмотрены Банком в течение срока кредитования в зависимости от изменения конъюнктуры кредитного рынка и других факторов. Фиксированные ставки остаются неизменными в течение всего срока действия кредитного договора.

Необходимым этапом определения цены кредита является оценка кредитного, процентного, валютного и отраслевого рисков.

Кредитный риск или риск невозврата долга может быть определен как неуверенность кредитора в том, что должник будет в состоянии и будет намереваться выполнить свои обязательства в соответствии со сроками и условиями кредитного соглашения. Это состояние может быть вызвано:

-неспособностью должника создать адекватный будущий денежный поток в связи с непредвиденными неблагоприятными изменениями в деловом, экономическом или политическом окружении, в котором оперирует заемщик;

-неуверенностью в будущей стоимости и качестве (ликвидности и возможности продажи на рынке) залога под кредит;

-появлением сомнений о деловой репутации заемщика.

Основными критериями при оценке кредитного риска являются:

а) репутация заемщика: своевременность и полнота исполнения заемщиком своих обязательств. Процесс оценки состоит из личного собеседования, проверки происхождения как личностного (исходя из рекомендаций, представленных заемщиком, особенно в случае личных займов или ссуд товариществам), так и делового (проверка кредиторов заемщика, поставщиков и клиентов). Информация по возможности представляется в письменной форме; в случае, если имеется только устная, кредитным работником делаются заметки, которые подшиваются к прочей документации по кредиту с указанием источника и времени получения информации;

б) возможности заемщика:

1) способность заемщика получать деньги по всем своим операциям (общий приток денег, полученных заемщиком в ходе предпринимательской деятельности в течение периода его деятельности) или по конкретному проекту (кредит под отдельный проект);

2) способность заемщика управлять денежными средствами;

в) оценка кредитоспособности заемщика: на основе тщательного изучения баланса предприятия, отчета о финансовой деятельности, определяется финансовая устойчивость, платежеспособность клиента, проводится оценка ликвидности баланса;

г) капитал заемщика: капитальная база заемщика и его решимость использовать собственный капитал в проекте, на который он запрашивает кредит. Заемщик должен быть в состоянии разделить риск проекта с кредитующим банком и быть согласным на это, предоставляя приемлемую часть своего акционерного капитала, т.е. заемщик должен связать себя обязательствами.

д) условия: текущее состояние и обзор местной, региональной и общенациональной экономики, а также отрасли хозяйства заемщика. Различные экономические условия и прогнозы для разных отраслей часто требуют различных ссудных критериев в разных фазах делового цикла.

е) залог: надежное обеспечение кредита в форме залога или гарантии может повлиять на принятие окончательного решения при недостаточности положительных моментов в одном или нескольких критериях.

Валютный риск связан с неопределенностью будущего движения цены национальной валюты по отношению к иностранным. Он оказывает влияние на заемщиков, кредиторов, инвесторов и трэйдеров, которые совершают сделки в валютах, отличных от их национальной валюты.

Отраслевой риск:

а) отраслевой риск связан со степенью изменчивости в деятельности отрасли в экономическом и финансовом плане. Чем больше изменчивость отрасли, тем больше степень риска. При этом учитываются:

1) деятельность альтернативных отраслей за данный период времени;

2) продолжают ли успешно действовать в настоящее время отрасли, хорошо развивавшиеся в прошлом, (по сравнению с экономикой в целом);

3) существует ли постоянство результатов внутри отрасли;

б) внутриотраслевая среда конкуренции является дополнительным источником информации о силе и жизнеспособности фирм в данной отрасли по отношению к фирмам в других отраслях и является, следовательно, показателем риска. Характеристики данной среды включают:

1) степень ожесточенности ценовой и неценовой конкуренции;

2) легкость или сложность вхождения в отрасль (а иногда выхода);

3) существование или нехватка близких и конкурентоспособных по цене заменителей;

4) рыночная сила покупателей;

5) рыночная мощь поставщиков;

6) политическое и социальное окружение.

Страновой риск – это риск изменения текущих или будущих политических или экономических условий в стране в той степени, в которой они могут повлиять на способность страны, фирм и других заемщиков отвечать по обязательствам внешнего долга.

Страновой риск подразделяется на:

-политический;

-макроэкономический;

-финансовый;

-социальный;

-стихийный.

Процентный риск – это риск того, что средняя стоимость привлеченных средств банка, за счет которых осуществляется выдача кредита, может превысить в течение срока действия кредита среднюю процентную ставку по представленным кредитам.

Вознаграждение (интерес) начисляется согласно метода начисления и взыскивается с Заемщика в соответствии с условиями кредитного договора. Ставки и сроки погашения вознаграждения (интереса) по кредитам, комиссий по гарантиям и аккредитивам устанавливаются в каждом случае отдельно, решением Кредитного Комитета или Правления банка.

В соответствии с принципами управления кредитными рисками, Банк самостоятельно определяет валюту выдаваемого кредита. Как правило, Банк предоставляет кредиты в национальной валюте, в национальной валюте с фиксированием валютного эквивалента по курсу НБРК, либо по курсу межбанковской валютной биржи, в иностранной валюте.

Процесс кредитования связан с действием многочисленных факторов риска, способных повлечь за собой несвоевременность погашения ссуды, что ухудшит положение банка. Поэтому банк уделяет особое внимание изучению кредитоспособности заемщика и оценки рисков, сопровождающих данный кредит. Основной целью изучения кредитоспособности является определение способности и готовности заемщика вернуть ссуду в соответствии с условиями договора. Банк не только оценивает кредитоспособность клиента на определенную дату, но и прогнозирует его финансовую устойчивость на перспективу. Анализ кредитоспособности заемщика начинается с анализа источников погашения кредита.

С развитием рыночных отношений возникла необходимость принципиально нового подхода к определению кредитоспособности и финансовой устойчивости предприятия с учетом зарубежного опыта, чему способствует, в частности, введение новых форм бухгалтерского баланса. Принятая группировка статей позволяет осуществить достаточно глубокий анализ кредитоспособности.

Анализ информационной базы о клиенте должен включать комплексную оценку сведений о клиенте полученную от деловых партнеров, данные отчетов специализированных агентств, анализ финансовой отчетности, личные впечатления банкира, сложившиеся при беседе с клиентом. Эта комплексная оценка данных составляется в экспертное заключение. На основании финансовой отчетности вычисляются финансовые показатели, характеризующие прошлое и текущее финансовое положение заемщика и тенденцию развития. В практике кредитного анализа применяются следующие показатели:

-коэффициент абсолютной ликвидности;

-коэффициент срочной ликвидности;

-коэффициент текущей ликвидности;

-коэффициент покрытия;

-оборачиваемость всех активов;

-оборачиваемость основного капитала;

-оборачиваемость дебиторской задолженности;

-оборачиваемость кредиторской задолженности;

-норма прибыли;

-оборачиваемость товарных запасов.

Кроме финансового анализа, в экспертное заключение вносятся данные о руководителях предприятия, маркетинговые исследования (сведения о конкурентах, конъюнктура рынка и другие) и в итоге делается вывод о финансовом положении заемщика.

Кредитоспособность заемщика определяется одинаково, как при внутреннем кредитовании, так и при внешнем кредитовании.

Целью анализа индивидуальных заемщиков является оценка риска, связанного с кредитованием частных лиц, то есть может ли данное физическое лицо своевременно вносить проценты и другие платежи. В разных странах и даже у разных банков имеются значительные различия в методике анализа, многообразны были факторы, из которых складывается репутация отдельной личности, их можно условно сгруппировать по принципу принадлежности к определенной сфере деятельности человека:

-социальной: возраст, семейное положение, число иждевенцев;

-профессиональной: образование, профессия, квалификация, род занятий, продолжительность работы на одном месте;

-имущественной: какое в наличие имеется имущество;

-специальной: отражает отношения заемщика с обслуживающим банком.

Банк также осуществляет постоянный мониторинг выданного кредита (гарантии, аккредитива) и принимает оперативные решения, касающиеся освоения и погашения ссуды, своевременно выявляя появление проблемных кредитов (гарантий, аккредитивов).

В подразделениях Банка, ответственных за выдачу кредитов, ведется кредитное досье на каждого заемщика.

Ведение и хранение кредитных досье должно быть поручено ответственному работнику банка, на которого возлагаются обязанности по обеспечению полноты документов в кредитных досье банка и их сохранности.

В каждом кредитном досье должен быть отдельный перечень документов, содержащихся в кредитном досье, должны быть прошиты и пронумерованы в хронологическом порядке.

По бланковым кредитам в кредитном досье достаточно наличия основной документации, требуемой при предоставлении любого кредита. Основная документация соответствует следующему перечню:

а) заявление, подписанное заемщиком, содержащее указание цели использования кредита и опись имущества, которое может быть предоставлено для залогового обеспечения возврата кредита, с указанием балансовой стоимости:

1) решение уполномоченного органа заемщика – юридического лица на получение кредита;

2) решение уполномоченного органа залогодателя – юридического лица на предоставление предмета залога в обеспечение исполнения обязательств заемщика;

б) заверенные в установленном порядке копии учредительных документов заемщика, если он является юридическим лицом;

в) нотариально засвидетельствованные карточка с образцами подписей и оттиска печати юридического лица, и доверенность от имени заемщика лицу, уполномоченному подписывать договор банковского займа от имени заемщика;

г) оригинал заключенного договора банковского займа:

1) бизнес-план заемщика или технико-экономическое обоснование займа;

2) финансовая отчетность на последнюю отчетную дату, предшествующую дате подачи заявления, подписанная заемщиком - юридическим лицом, и финансовая отчетность заемщика - юридического лица за последний отчетный год с приложением копии налоговой декларации, а также заключение банка, содержащее оценку кредитоспособности заемщика - юридического лица;

д) заключение банка, содержащее оценку о возможности реализации заемщиком целей и задач, определенных в его бизнес-плане;

е) решение соответствующего органа банка об одобрении выдачи кредита по срокам и другим условиям;

ж) документы, подтверждающие цель использования кредита;

з) сведения об открытых банковских счетах в других банках и о наличии задолженности заемщика по банковским займам;

и) копию документа установленной формы, выданного уполномоченным органом, подтверждающего факт прохождения государственной регистрации или перерегистрации для индивидуальных предпринимателей;

к) документ установленной формы, выданный органом налоговой службы, подтверждающий факт постановки клиента на налоговый учет.

Если заемщик является агентом другого лица по получению данного кредита в полном объеме или какой-то его части, то к досье должна быть приложена копия документа, удостоверяющего полномочия заемщика как агента, в котором указана сумма кредита и цель использования его действительным получателем.

При предоставлении кредитов субъектам малого предпринимательства на сумму не более десяти миллионов тенге требуется следующий перечень документации:

-заявление, подписанное заемщиком, содержащее указание цели использования кредита;

-копии учредительных документов заемщика (для юридического лица) или документа, удостоверяющего личность (для физического лица);

-карточка с образцами подписей, оттиск печати (для юридических лиц);

-оригинал заключенного договора банковского займа;

-технико-экономическое обоснование займа;

-финансовая отчетность по состоянию на день подачи заявления, подписанная заемщиком - юридическим лицом;

-копия документа установленной формы, выданного уполномоченным органом, подтверждающего факт прохождения государственной регистрации или перерегистрации для индивидуальных предпринимателей;

-документ установленной формы, выданный органом налоговой службы, подтверждающий факт постановки клиента на налоговый учет.

По кредитам, предоставленным с условием обеспечения исполнения обязательств заемщика в форме залога движимого имущества, к кредитному досье помимо основной документации прилагается договор о залоге, информация о предмете залога и методах определения его стоимости.

В случаях, предусмотренных законодательством Республики Казахстан, на договоре о залоге должна иметься отметка о его регистрации в соответствующих уполномоченных государственных органах.

В досье по кредитам, выделенным на приобретение движимого имущества, которое в соответствии с договором о залоге после перехода в собственность заемщика стало предметом залога, должны содержаться документы, подтверждающие покупную цену данного имущества и сумму, на которую оно застраховано.

Если кредит выдан для использования заемщиком в сфере строительства, в том числе реконструкции или других строительных усовершенствований недвижимого имущества, то к досье прилагаются проектно-сметная документация по планируемым работам и отчеты о проверке, подготовленные банком, или акт приема-сдачи заемщиком, подтверждающие выполнение работ, на которые выделен кредит.

По кредиту, исполнение обязательства по которому обеспечено только гарантией или поручительством, к кредитному досье приобщаются следующие дополнительные документы:

а) договор гарантии или поручительства;

1) решение уполномоченного органа гаранта или поручителя юридического лица о выдаче банку-кредитору гарантии или поручительства в обеспечение исполнения обязательств заемщика;

б) нотариально засвидетельствованные документы, подтверждающие полномочия лица на подписание гарантийного договора от имени гаранта или договора поручительства от имени поручителя;

в) финансовая отчетность гаранта или поручителя, являющегося юридическим лицом, на последнюю отчетную дату, предшествующую выдаче кредита или справка, подтверждающая доходы гаранта или поручителя, являющегося физическим лицом.

Информация, находящаяся в кредитных досье, является внутренней, хронологической и всеобъемлющей регистрацией всех взаимоотношений между банком и клиентом. Содержание кредитного досье выходит за рамки чисто кредитных взаимоотношений и затрагивает регистрацию всех видов деятельности между контрагентами. Всеобъемлющая природа такой информации необходима для определения рентабельности или рискованности состояния всего комплекса взаимоотношений. Принимая во внимание конфиденциальность информации, доступ банковских служащих к кредитным досье ограничен.

Для пополнения досье ответственный за проект работник использует информацию, поступающую от заемщика в качестве отчетов, в ходе личных бесед с руководителями предприятия, контактов с его поставщиками, от других банков и финансовых организаций, средств массовой информации.

Подразделения, ведущие мониторинг выданных кредитов, обязаны предъявлять ответственному за проект работнику полную информацию о ходе реализации выданного кредита и несут равную с ним ответственность за своевременное принятие мер по преодолению возникающих критических ситуаций по выданным ссудам.

В случае возникновения признаков снижения класса заемщика и повышения риска по кредиту, работник, отвечающий за мониторинг ссуды, обязан поставить в известность руководство Банка и организовать работу по преодолению возникших проблем. Рекомендуемые меры, которые могут быть предприняты кредитным подразделением Банка заключаются в следующем:

-проводится встреча с заемщиком для выяснения причин возникновения критической ситуации;

-проводится проверка финансового состояния заемщика при необходимости – с выездом на место;

-анализируются проблемы клиента с выявлением основной причины возникновения критической ситуации (проблемы данной отрасли, положение предприятия в отрасли, потеря конкурентоспособности и рынков, временное ухудшение финансового состояния или финансовый крах и так далее);

-проводится оценка степени остроты проблемы на предмет ее преодоления (можно или нельзя исправить ситуацию);

-в процессе реабилитации кредита внимание концентрируется на структуре баланса и составе денежного потока. Подробно проверяются активы и устанавливается, какие должны быть ликвидированы или, по меньшей мере, сокращены в размере;

-разработка мер по спасению проблемного кредита (меры по изменению структуры задолженности заемщика, дополнительное обеспечение и гарантии по кредиту, консультационные услуги по финансовому оздоровлению и сокращению расходов заемщика, прекращение очередных выплат по ссуде и так далее).

В случае невозможности исправить критическую ситуацию с выданного кредита и наступлением срока его погашения Банк предъявляет претензии и совершает иные юридические действия, предусмотренные законодательством Республики Казахстан.

Классификация кредитного портфеля проводится на основании Положения «О классификации активов банка и условных обязательств и расчете провизий по ним банками второго уровня Республики Казахстан» (Постановление Правления Национального Банка Республики Казахстан от 23 мая 1997 года №218), Дополнения к нему, а также с использованием собственных методик Банка.

Первичная классификация кредитного портфеля проводится на основе классификации заемщиков и уровня рисков на момент предоставления кредитов. Дополнительная классификация кредитов и анализ кредитного портфеля проводится ежемесячно соответствующими подразделениями Банка на основе обобщения и анализа поступающей информации о финансовом состоянии заемщиков и реализации кредитуемых проектов. По результатам анализа может быть изменена классификация ссуд, предприняты меры по улучшению качества кредитного портфеля.

Вместе с текущим контролем за состоянием кредитного портфеля Банк проводит собственную аудиторскую (не реже одного раза в год) проверку предоставленных кредитов с целью установления:

-состояния и порядка хранения кредитной документации;

-состояния работы кредитных подразделений по мониторингу выданных ссуд;

-соответствия работы кредитных подразделений Банка требованиям Положения о внутренней кредитной политике;

-состояния и структуры кредитного портфеля;

-правильности и полноты формирования провизий (резервов) для покрытия убытков от кредитной деятельности и условным обязательствам;

-правильности классификации кредитов, гарантий, аккредитивов;

-своевременности выноса кредитов и начисленного вознаграждения на счета по учету просроченной задолженности.

По результатам аудиторских проверок составляется отчет, представляемый руководству Банка.

Порядок формирования провизий (резервов) для покрытия убытков от кредитной деятельности определен Положением «О классификации активов банка и условных обязательств и расчете провизий по ним банками второго уровня Республики Казахстан» (Постановление Правления Национального Банка Республики Казахстан от 23 мая 1997 года №218).

Списание задолженности по кредиту и начисленному вознаграждению или интересу как за баланс, так и внебалансового учета производится согласно вышеуказанным нормативным правовым актам НБРК и внутренним документам банка.

В каждом банке есть свои недостатки. Так и в АО «Валют – Транзит Банке» есть свои недостатки. Они таковы:

-анализ кредитоспособности заемщика;

-банковские риски;

-факторинг;

-форфейтинг и так далее.

Эти недостатки будут рассмотрены ниже.

Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка.

ЗАКЛЮЧЕНИЕ

В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что позволяет определить, в сущности, дуалистическую природу кредитной политики как выражение общегосударственной и индивидуальной политики. Единство объективного и субъективного подходов в процессе формирования кредитной политики коммерческого банка позволяет наиболее полно учесть все факторы (внешние и внутренние), влияющие на деятельность банка, обуславливающие его политику, и, как следствие, выработать наиболее рациональную, оптимальную, эффективную кредитную политику банка, в том числе и во взаимоотношениях с населением.

Банковское дело находится в процессе перемен. Стремясь повысить экономическую эффективность и улучшить механизм распределения ресурсов, правительство предпринимает шаги в направлении создания в экономике атмосферы открытости, конкуренции и рыночной дисциплины. Для того, чтобы выжить и добиться процветания, банкиры должны отбросить свои бюрократические традиции и превратиться в предпринимателей, реагирующих и приспосабливающихся к рыночной экономике. Независимо от политического устройства общества любое государство стремиться создать эффективную экономику, повысить качество экономических решений. Важная роль в этом принадлежит банкам, проводимой ими кредитной политике. Важнейшей экономической особенностью кредитной политики является то, что кредитная политика – это политика, связанная с движением кредита. Проведение кредитной политики имеет одну цель – максимизация доходов банка при поддержании его надежности и стабильности.

Активность кредитной политики по отношению к кредиту заключается в том, что она позволяет оценить реальные потребности клиентов и реализовать их в новой комбинации форм кредита, что, несомненно, затрагивает и кредит как экономическую категорию. Так прогрессивная, оптимальная кредитная политика, как важный элемент надстройки, принятая к исполнению персоналом банка и правильно воспринятая акционерами, клиентами банка, органами банковского надзора и другими структурами общества, становятся важной материальной силой, способствуя развитию банка, повышению эффективности работы и напротив неадекватная кредитная политика ведет к задержке развития банка, ухудшению показателей его финансового состояния, а то и к его банкротству.

Многие казахстанские банки осваивают прогрессивные технологии кредитного дела, в частности при дальнейшей работе с предоставленными ссудами. Этапы контроля охватывают все важнейшие условия по каждому кредиту, в том числе соответствие плановых и фактических платежей по кредиту, оценка изменений финансового положения заемщика; прогнозы относительно сокращения или увеличения потребности клиента в кредитных ресурсах; качество и состояние обеспечение кредита; анализ возможности получения юридических прав на принятие в необходимых случаях судебных действий в отношении обеспечения и выполнения заемщиком обязательств.

В банковской системе республики намечается положительная тенденция улучшения качества кредитных портфелей.

Вместе с тем любой банк в ходе кредитной деятельности продолжает сталкивать с проблемой непогашение кредита.

Управление кредитной политикой выражает общую стратегию развития корпорации. С ее помощью не стремятся установить конкретные способы достижения целей, а лишь формируют «каркас», структуру рекомендаций и основных направлений выполнения частных деловых операций. На основе этого «каркаса» разрабатывается методика проведения ежедневных мероприятий, направленных на достижение целей кредитной политики.

Таким образом, кредитная политика банка, определяет цели кредитного управления. Она должна четко показать намерения фирмы быть активной в предоставлении коммерческого кредита, что дает возможность резко изменить кредитную политику в зависимости от конъюнктуры рынка или быть консервативной в условиях предоставления кредита каждому клиенту.

Кредитная деятельность банка является одним из основополагающих критериев, который отличает ее от небанковских учреждений. В мировой практике именно с кредитованием связана значительная часть прибыли банка. Учитывая все выше сказанное банки должны постоянно совершенствовать свою кредитную политику.

Особенностью современного этапа развития банковского дела в Казахстане является наличие большего числа факторов риска, ослабляющих условия стабильной работы банков. Поэтому функция управления рисками приобретает все большую роль и становится одной из важнейших условий обеспечения экономической безопасности кредитных учреждений. Наиболее целесообразно на наш взгляд, осуществлять эту функцию с помощью специальной системы управления.

В настоящее время отечественные банки взяли на вооружение практику предоставления кредитов частным предпринимателям и малым предприятиям. Реализация программы малого бизнеса является одним из перспективных направлений развития кредитной деятельности банков в Казахстане.

Также необходимо дальнейшее развитие такой формы кредитных операций, как микрокредитование.

Таким образом, современные банки обладают целой системы методов регулирования экономики, причем, составляющие ее инструменты отличаются не только по силе воздействия на кредитный рынок, но и по сферам их применения, что при правильной оценке ситуации позволяет найти оптимальное решение, выводящее банка из вероятного кризиса.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Указ Президента Республики Казахстан, имеющий силу Закона «О Национальном Банке» от 30 марта 1995 года

2 Указ Президента Республики Казахстан, имеющий силу Закона «О банках и банковской деятельности» от 31 августа 1995 года

3 Алавердов А.В. Финансы. Денежное обращение. Кредит. – М.: ЮНИТИ, 1997. – С.329-349

4 Антонов Н.Т., Пессель М.А. Денежное обращение, кредит и банки. – М: Логос, 1998. – С.145-150

5 Банковское дело: Учебник для вузов / Под редакцией: Г.Н. Белоглазовой, Л.П. Кроливецкой. 5-ое издание, доп. и перераб. – М.: Финансы и статистика, 2003. – 391.

6 Давлетова М.Т. Современное состояние банковской системы и перспективы развития рынка банковских услуг в Казахстане // Финансы Казахстана.- 2000. – №9-10. - С.37-50

7 Давлетова М.Т. Кредитная деятельность банков в Казахстане. – М.: Экономика, 2001. – С.6-51

8 Миржакыпова С.Т. Банковский учет в Республики Казахстан: Учебник. – Алматы: Экономика.

9 Алибекова Ф.Р. О понятии «банк» и «банковская услуга» // Банки Казахстана. - Алматы: 2000 год

10 Банки Казахстана: Справ.-аналит. Изд., - Алматы: Информ. Агентство Economix Data, 1999 год

11 Банковское дело: зарубежный опыт и казахстанская практика / Под редакцией Айтбаева У.Б., Ахметова К.К. – Алматы: 2004 год

12 Батракова Л.Г. Экономический анализ деятельности коммерческого банка. – М.: Логос, 1998. – С.145-150

13 Жундибаева С., Сейтимов Е. Вдохновение и расчет в поэзии бизнеса // Технологии управления. – 2003. - №9 – С.11-13

14 Грязнова А.Т., Барнгольц С.Б. Банковский аудит и его роль в снижении банковских рисков // Деньги и Кредит. – 1997. - №10. – С.20-28

15 Давыдова Л.Д., Райманов Д.К. Банковское право в РК. – А: Жеті жарғы, 2000. – С.191-260

16 Ковзанадзе И.К. Вопросы создания эффетивной системы управления банковскими рисками // Деньги и Кредит. – 2001. - №3. – С.49-53

17 Жданов А.Ю. Банковские риски и управление персоналом // Деньги и Кредит. – 1998. - №7. – С.62-68

18 Каплуновский К.В. Финансово-кредитный механизм и его развитие в переходный период. – Н: ЮНИТИ, 2000. – С.197-237

19 Исаев Д.Б. Резерв на возможные потери по ссудам как инструмент управления кредитными рисками // Деньги и Кредит. – 1996. - №10. – С.56-60

20 Колесников В.И. Банковское дело. – М: Финансы и статистика, 1998. – 289с.

21 Коновалов С.Ф. Об оптимизации состава показателей, характеризующих банковские риски // Деньги и Кредит. 1997. №8. – С.47-50

22 Банковское дело: Учебник для вузов / Кроливецкой. 4-ое издание, доп. и перераб. – М.: Финансы и статистика, 2001. – 461с.

23 Банковское дело: Учебник для вузов / Под редакцией: Г.С. Сейткасимова. - Алматы: Қаржы-қаражат. 1998. – 576с.

24 Лаврушин О.И. Деньги, кредит, банки. – М: Финансы и статистика, 1998. – С. 143-264

25 Кудряшова Ю.О. Оценка рисков как часть системы организации внутреннего конторля в банках // Банковские услуги. 1998. - №6. – С.24-27

26 Жундибаева С., Сейтимов Е., Алия Алкеева – Беляева, Валют – Транзит Банк: Вдохновение и расчет в поэзии бизнеса // Звезда Прииртышья. – 2003. – 4 октября. – С.4-5

27 Коротков П.А. Опыт и проблемы управления рисками в кредитных организациях // Деньги и Кредит. – 1997. - №7. – С.16-18

28 Новиков И.А. Стратегия управления банковскими рисками. – А: Қаржы-қаражат? 1998№ - С.5-18

29 А.Сейтбеков. Пути снижения банковских рисков при осуществлении кредитных операции // Евразийское сообщество. – 2003. – №2 – С.73-79.

30 Бухгалтерский учет и отчетность в банках: Учебник / Сейткасимов Г.С., Шаяхметова Н.О., Абдраимова Г.Т. - Алматы: Қаржы-қаражат: Раритет, 2000, - 450с.

31 Кравцова Г.И. Деньги, кредит, банки. – Мн: Меркаванне, 1994. – 270с.

Приложение А

(обязательное)

Бухгалтерский баланс АО «Валют - Транзит Банк» по состоянию на 1 октября 2004 года

| Наименование статей | на 30 сентября 2004 года | на 31 декабря 2003 года |

| Активы | ||

| Наличные деньги | 861 783 | 417 724 |

| Аффинированные драгоценные металлы | 1 053 763 | 815 658 |

| Корреспондентские счета и вклады в Национальном банке Республики Казахстан | 1 019 408 | 516 340 |

| Корреспондентские счета и вклады в других банках (за вычетом резервов на возможные потери) | 3 608 269 | 2 825 553 |

| Ценные бумаги, предназначенные для торговли (за вычетом резервов на возможные потери) | 5 474 485 | 4 292 629 |

| Займы и финансовая аренда, предоставленные другим банкам (за вычетом резервов на возможные потери) | ||

| Прочие требования к клиентам (за вычетом резервов на возможные потери) | 25 032 252 | 18 907 341 |

| Отсроченное налоговое обязательство | ||

| Прочие ценные бумаги (за вычетом резервов на возможные потери) | 1 383 345 | 535 183 |

| Инвестиции в капитал и субординированный долг | 264 893 | 54 993 |

| Гудвилл | ||

| Основные средства (за вычетом амортизации) | 2 953 735 | 1 856 748 |

| Нематериальные активы (за вычетом амортизации) | 204 532 | 154 103 |

| Прочие активы (за вычетом резервов на возможные потери) | 2 141 892 | 1 186 224 |

| Итого активов: | 43 998 357 | 31 562 496 |

| Обязательства | ||

| Корреспондентские счета и вклады банков | 777 764 | 1 062 191 |

| Банковские счета и вклады клиентов | 30 837 386 | 22 408 649 |

| Полученные займы от банков и нефинансовых организаций | ||

| Выпущенные долговые ценные бумаги | 1 345 384 | 1 477 461 |

| Задолженность перед банками | 136 446 | 35 831 |

| Прочие привлеченные средства | 1 201 460 | 645 273 |

| Субординированный долг | ||

| Отсроченное налоговое обязательство | ||

| Обязательство по налогам и другим обязательным платежам в бюджет | 30 107 | 3 127 |

| Прочие обязательства | 1 042 500 | 500 446 |

| Итого обязательства: | 35 371 047 | 26 132 978 |

| Собственный капитал | ||

| Уставный капитал | 6 408 711 | 3 109 730 |

| в том числе: | ||

| простые акции | 4 146 211 | 1 725 000 |

| привилегированные акции | 2 262 500 | 1 384 730 |

| Дополнительный оплаченный капитал | 1 370 516 | 870 516 |

| Изъятый капитал | ||

| Резервный капитал | 265 959 | 723 306 |

| Прочие резервы | 1 723 | 1 723 |

| Нераспределенный чистый доход (непокрытый убыток) | 580 401 | 724 243 |

| Итого капитала: | 8 627 310 | 5 429 518 |

| Доля меньшинства | ||

| Итого обязательств и собственного капитала | 43 998 357 | 41 562 496 |

Приложение Б

(обязательное)

Отчет о доходах и расходах АО «Валют - Транзит Банк» по состоянию на 1 октября 2004 года

| Наименование статей | на 30 сентября 2004 года | на 31 декабря 2003 года |

| Процентные доходы | 3 535 785 | 2 029 610 |

| Процентные расходы | 2 246 823 | 1 090 930 |

| Чистый процентный доход (убыток) до формирования резерва на возможные потери | 1 288 962 | 938 680 |

| Резервы (восстановление резервов) на возможные потери | ||

| Чистый процентный доход (убыток) | 1 288 962 | 938 680 |

| Доходы в виде дивидендов | ||

| Доходы в виде комиссионных и сборов | 484 788 | 487 387 |

| Расходы по выплате комиссионных и сборов | 70 971 | 28 717 |

| Доходы (убытки) от купли/продажи ценных бумаг (нетто) | 3 772 | 5 671 |

| Доходы (убытки) от переоценки ценных бумаг (нетто) | 430 721 | 67 742 |

| Доходы (убытки) от переоценки иностранной валюты и золота (нетто) | -203 595 | -71 436 |

| Прочие доходы | 2 327 488 | 1 730 297 |

| Чистый непроцентный доход (убыток) | 2 972 203 | 2 190 944 |

| Общие административные расходы | 1 960 343 | 1 245 772 |

| Амортизация и износ | 147 454 | 98 932 |

| Прочие расходы | 391 850 | 81 4182 |

| Прибыль (убыток) до формирования резервов по прочим операциям и до налогообложения | 1 761 518 | 970 738 |

| Резервы (восстановление резервов) на возможные потери по прочим операциям | 1 181 117 | 472 226 |

| Непредвиденные доходы (убытки): Прибыль (убыток) до налогообложения | 580 401 | 498 512 |

| Корпоративный подоходный налог | ||

| Чистая прибыль (убыток) до доли меньшинства | 580 401 | 498 512 |

| Доля меньшинства | ||

| Итого чистая прибыль (убыток) | 580 401 | 498 512 |

Приложение Г

(обязательное)

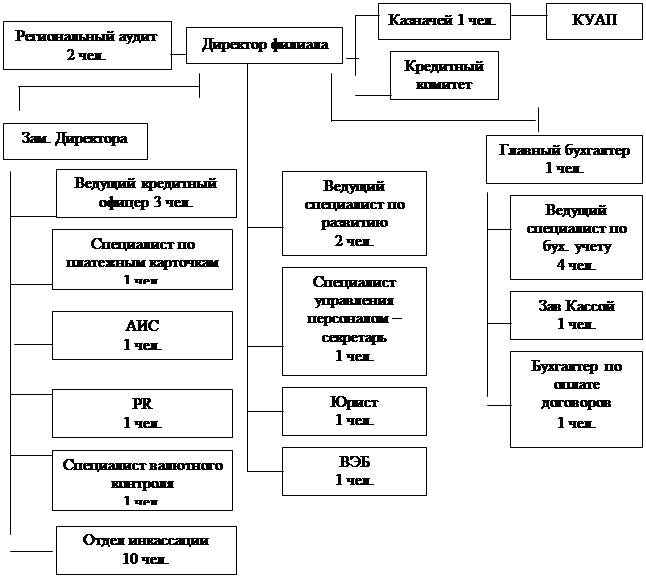

Организационная структура филиала

Приложение Д

(обязательное)

Анкета Заявителя

Похожие работы

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... в основные фонды; - на затраты по внешнеэкономической деятельности. Становление банковской системы, адекватной рыночному хозяйству, идет по двум направлениям: с одной стороны, созданы коммерческие банки и различные финансовые организации, выполняющие кредитные функции, с другой - контролирующий и регулирующий их деятельность Национальный Банк РК, который работает не с хозяйствующими субъектами, ...

0 комментариев