Навигация

Динаміка розвитку кредитних операцій комерційних банків України

53346

знаков

0

таблиц

4

изображения

2.2 Динаміка розвитку кредитних операцій комерційних банків України

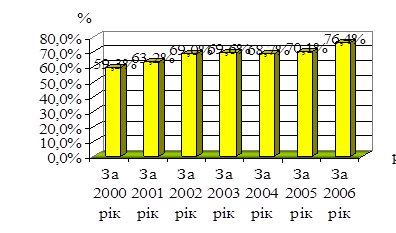

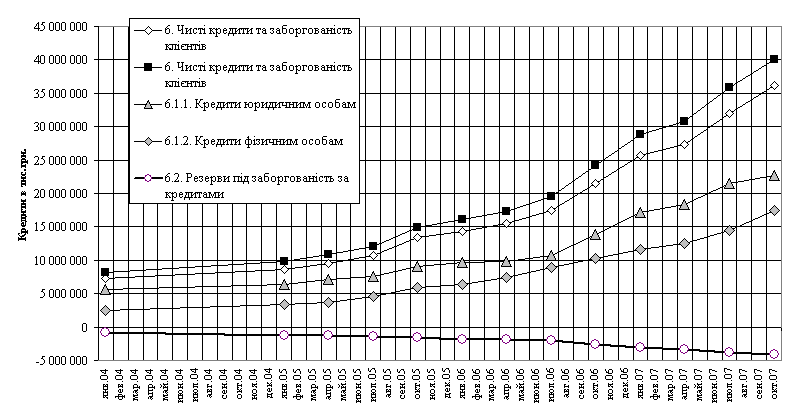

Протягом останніх років банківська система в Україні розвивалася доволі динамічно, це одна із галузей економіки, в якій зафіксовано найбільші позитивні зрушення. Банківський капітал на сьогодні є основною рушійною силою в розвитку господарської діяльності. Останнім часом стрімко розширюється банківське кредитування приватного сектору. Саме цей вид операцій являється найбільш затребуваним джерелом фінансування для більшості суб’єктів економічних відносин. Це підтверджує показник співвідношення обсягу кредитного портфеля й активів банків, розраховується як співвідношення середніх кредитних вкладень в економіку за певний період до середніх активів. По банківській системі України в цілому зазначений показник сягає рівня 70% при висхідній довгостроковій динаміці: так, на початок 2006 року він становив 64,3%, на початок 2007 – 69,5%, на 01.07.2007 р. – 69,2%. Це пов’язано, з одного боку з об’єктивним перетіканням капіталу у сфери, де найвища норма прибутку, а з іншого – визначається станом фінансового ринку і його схильністю до ризику.

Щодо призначення позик, то здебільшого вони спрямовані на придбання основних засобів (виробничого устаткування, транспорту, нерухомості) та на поповнення оборотних коштів [12, 116].

Для більш кращого уявлення про стан ринку кредитування в Україні необхідно провести аналіз сукупного кредитного портфелю комерційних банків. Для початку розглянемо його динаміку, яку можна дослідити на основі звітних даних опублікованих Національним Банком України "Основні показники діяльності банків України на 1 січня 2007 року).

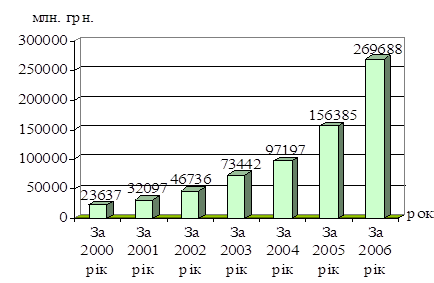

Рис. 2.1. Динаміка кредитних операцій комерційних банків України за 2000-2006 років.

Рис. 2.2. Динаміка частки кредитного портфелю в активах за 2000-2006 роки

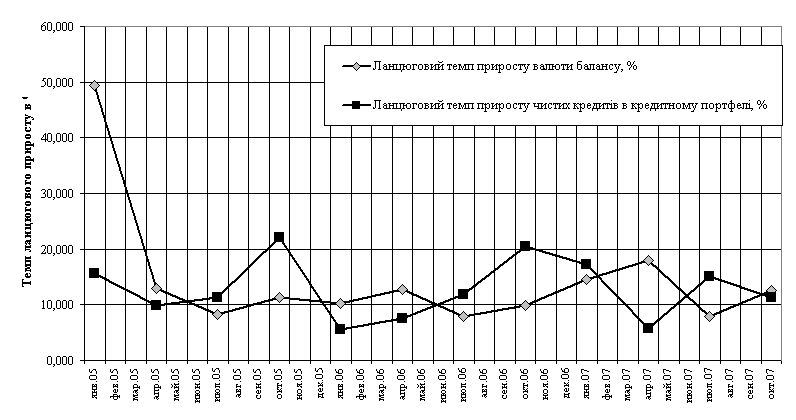

З вище наведених рис. 2.1 та рис. 2.2 видно, що величина кредитних операцій протягом досліджуваного періоду динамічно зростала і на кінець 2006 року склала 269688 млн. грн. Середній відсоток приросту становив 50,6%.

При чому частка кредитних операцій в сукупних активах також стабільно збільшувалась, лише в 2004 році прослідковується зниження частки на 0,9%, але вже в наступному звітному періоді знову відбулося її зростання. Про що можна сказати, що кредити комерційних банків користувались досить високим попитом, який постійно зростав. Банки з кожним роком все більшу частку своїх капіталів спрямовували саме в сферу кредитування.

На наступному етапі дослідження необхідно провести аналіз структури кредитних операцій.

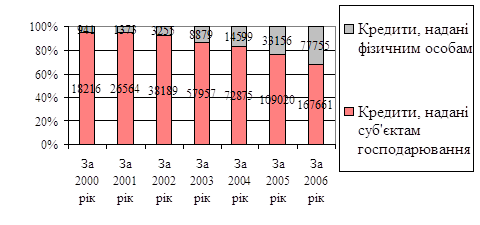

В структурі кредитних операцій виділяють такі елементи, як кредити надані фізичним особам та кредити надані суб’єктам господарювання, тобто юридичним особам.

Отже, на основі рис. 2.3 можна зробити висновок, що протягом останніх років зросла зацікавленість банків у кредитуванні фізичних осіб. Частка даного виду банківських операцій протягом досліджуваного періоду постійно збільшувалась.

Рис. 2.3. Динаміка структури кредитних операцій за статусом позичальника протягом 2000-2006 років.

Дана ситуація склалася у зв’язку з підвищенням попиту на ринку споживчих кредитів. Сукупні доходи населення зростають, але вони ще не досягли такого рівня, щоб можна було задовольнити більшість потреб, тому і збільшується попит на кредити. Однак, в подальшому, з поступовим підвищенням платоспроможності населення вона досягне межі, коли пересічний громадянин без залучення позикових коштів зможе придбати будь-який товар чи послугу. Тому слід зазначити, що в майбутньому "кредитний бум" призупиниться і в деякій мірі почне спадати.

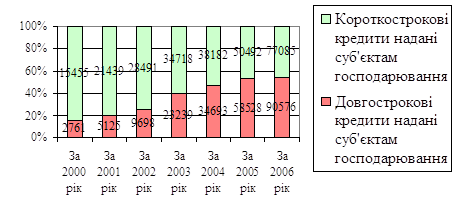

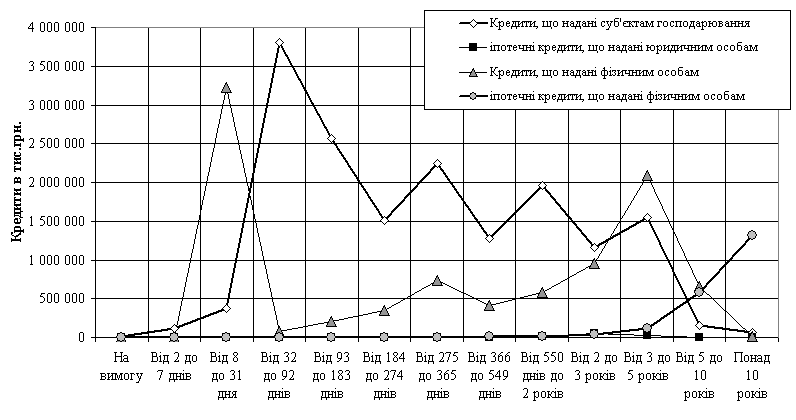

На рис. 2.4 можна прослідкувати динаміку співвідношення короткострокових та довгострокових кредитів суб’єктам господарювання.

З наведеного рис. 2.4 видно, що на початку досліджуваного періоду банки більше цікавились короткостроковим кредитуванням корпоративного бізнесу зважаючи на швидку ліквідність даних операцій. Однак, з поступовим зростанням і стабілізацією економіки фінансові установи все більше почали довіряти довгостроковому розміщенню капіталів. В результаті частка довгострокових кредитів суб’єктам господарювання перевершила короткострокові позики.

Рис. 2.4. Динаміка структури кредитів наданих комерційними банками суб’єктам господарювання за 2000-2006 роки.

Така ситуація є досить позитивною так як забезпечує стабільність комерційних банків у довгостроковому періоді. Отже, протягом останніх років в банківській системі України спостерігається значне зростання обсягів здійснених кредитних операцій. Це пояснюється в першу чергу надзвичайно високими темпами зростання залучених ресурсів, тобто депозитів, що в свою чергу повинно супроводжуватися збільшенням частки дохідних активів, основним з різновидів яких є здійснення кредитних операцій.

Похожие работы

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев