Навигация

Банковская деятельность в РФ

42474

знака

0

таблиц

5

изображений

2.2 Банковская деятельность в РФ

Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.[8]

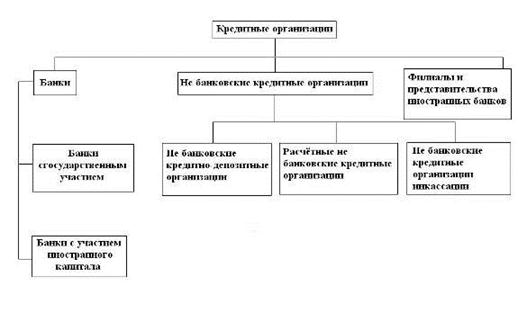

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.[9]

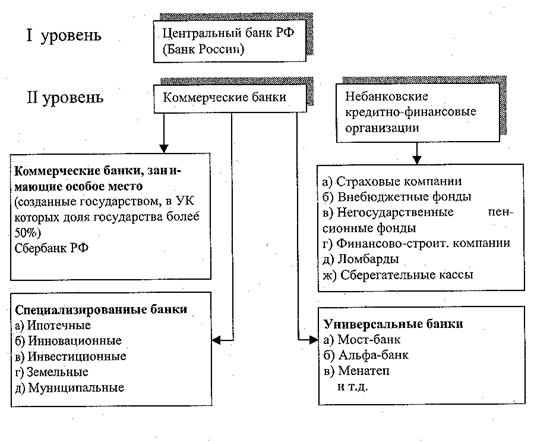

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.).[10] См. Приложение 3.

По своему положению в кредитной системе центральный банк играет роль “банка банков”, т. е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве “кредитора последней инстанции”, организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты.

Стратегия развития банковского сектора Российской Федерации, принятая в декабре 2001 г., способствовала реализации основных направлений совершенствования банковской системы и укреплению российского банковского сектора.

Высокие и устойчивые темпы экономического роста и достигнутая макроэкономическая стабильность требуют от Правительства Российской Федерации и Центрального банка Российской Федерации выработки новых решений, направленных на обеспечение поступательного развития банковского сектора на основе укрепления его устойчивости, повышения конкурентоспособности российских кредитных организаций, совершенствования банковского регулирования и надзора, усиления защиты интересов и укрепления доверия вкладчиков и других кредиторов банков.

Для достижения указанной цели Правительством Российской Федерации и Центральным банком Российской Федерации принята Стратегия развития банковского сектора Российской Федерации на период до 2008 года.

Информация о деятельности Сбербанка России по состоянию на 1 апреля 2008г[11].

· капитал – 727,5 млрд. руб.;

· прибыль – 45,8 млрд. руб.;

· чистая прибыль – 36,1 млрд. руб.;

· кредитный портфель (с учетом МБК) – 4 455,9 млрд. руб., в том числе кредитование юридических лиц (без учета МБК) – 3 329,8 млрд. руб.;

· остаток средств на счетах физических лиц – 2 746,0 млрд. руб.;

· остаток средств юридических лиц – 1 414,3 млрд. руб.;

· филиальная сеть, ед.:

· территориальные банки – 17

· отделения – 784

· внутренние структурные подразделения – 19 551

Которой предусматриваются совершенствование нормативного правового обеспечения банковской деятельности, завершение перехода кредитных организаций на использование международных стандартов финансовой отчетности, создание условий для предотвращения использования кредитных организаций в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем), повышение качества предоставляемых кредитными организациями услуг.

Основными результатами развития банковского сектора будут существенное повышение его роли в экономике Российской Федерации, рост финансовой устойчивости и обеспечение транспарентности. При этом показатели российского банковского сектора будут постепенно приближаться к показателям банковских систем ряда стран с переходной экономикой, наиболее преуспевших в построении современных рыночных отношений.

Прогнозируется, что при успешном осуществлении мероприятий, предусмотренных настоящим документом, к 1 января 2009 г. будут достигнуты следующие совокупные показатели российской банковской системы:

активы/ВВП — 56—60 процентов;

капитал/ВВП — 7—8 процентов;

кредиты нефинансовым организациям/ВВП — 26—28 процентов.

Правительство Российской Федерации и Банк России исходят из того, что реальные темпы прироста основных показателей банковского сектора (активов, капитала, кредитов и депозитов) будут и впредь опережать темпы прироста валового внутреннего продукта, хотя различия в соотношениях темпов прироста будут постепенно сокращаться. Банки сохранят и укрепят свою роль ведущих финансовых посредников.

С учетом предполагаемого роста реальных доходов населения, создания условий, необходимых для экономического роста и развития деловой активности банков, должны существенно увеличиться объемы кредитования малого бизнеса и населения, в том числе ипотечного кредитования. Реализация мероприятий по реформированию других сегментов финансового сектора экономики, в том числе пенсионной системы, системы медицинского страхования и др., также будет способствовать активизации операций кредитных организаций.

Важным условием развития банковской деятельности и повышения устойчивости банков является увеличение капитала банков, улучшение его качества и обеспечение достаточного уровня покрытия капиталом принимаемых банками рисков.

Прирост капитала банков будет обеспечен в основном за счет капитализации их прибыли, а также за счет привлечения средств российских и зарубежных инвесторов. Развитие операций кредитных организаций по привлечению и размещению средств за счет внедрения системы страхования вкладов, ипотеки, расширения кредитования населения, малого и среднего бизнеса будет способствовать росту капитала банков.

В целях повышения требований к уровню капитализации кредитных организаций будут внесены изменения в законодательство Российской Федерации, в соответствии с которыми требование по достаточности капитала, невыполнение которого рассматривается как основание для обязательного отзыва лицензии на совершение банковских операций, будет установлено на уровне 10 процентов. Указанное требование будет применяться в отношении всех кредитных организаций независимо от вида (банки, небанковские кредитные организации) и от величины собственных средств (капитала) с 2007 года.

Одновременно с учетом требований, предъявляемых к банкам в Европейском сообществе, законодательно будет установлено требование к минимальному значению капитала действующих банков с 2007 года в размере 5 млн. евро. При этом по аналогии с решением, принятым в 1989 году Европейским сообществом, будет предусмотрено, что действующие банки, имеющие на 1 января 2007 г. капитал ниже 5 млн. евро, могут продолжать деятельность при условии, что их капитал не снижается ниже уровня, который был достигнут на момент введения указанных требований.

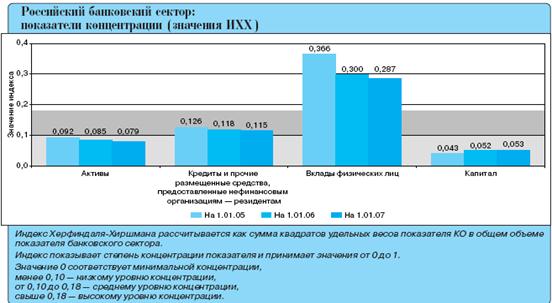

К 2006 г. Доля 200 крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора практически не изменилась и по состоянию на 1.01.2007 составила 90.6% (на 1. 01. 2006 – 89.6%), а доля 5 крупнейших банков сократилась с 43.8 до 42.5%..

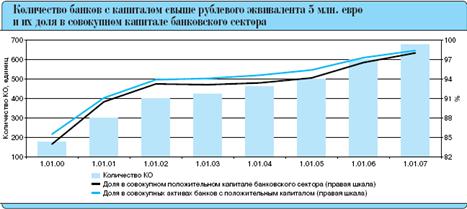

Количество кредитных организаций с капиталом свыше рублевого эквивалента 5 млн. евро увеличилось за 2006 год с 602 до 676, или на 12.3% (совокупный капитал этой группы кредитных организаций возрос на 38.4%), а их удельный вес в совокупном капитале банковского сектора повысился с 96.6 до 98%. Приложение 4.

Количество кредитных организаций, имеющих капитал более 5 млн. евро, как и прогнозировалось, превысило количество организаций, не соответствующих этому критерию, и на 1.01.2007 составило 56.9% от числа действующих (на начало 2006 года – 48%)

Вместе с тем наличие банковском секторе значительного числа средних и малых кредитных организаций обусловило невысокий уровень концентрации активов, кредитов и капитала в российской банковском секторе. Об этом свидетельствует динамика принятого в международной практике индекса Херфиндаля-Хиршимана. Приложение 5.

Так, индекс концентрации активов снизился с 0.085 на 1.01.2006 до 0.079 на 1.01.2007. концентрация кредитов нефинансовым организациям осталась на среднем уровне.

В апреле 2005 г. Правительством Российской Федерации и Центральным банком Российской Федерации была принята "Стратегия развития банковского сектора Российской Федерации на период до 2008 года".

В соответствии с этим документом основной целью развития банковского сектора на среднесрочную перспективу (2005—2008 гг.) является повышение его устойчивости и эффективности функционирования.

Основными задачами развития банковского сектора являются:

- усиление защиты интересов вкладчиков и других кредиторов банков;

- повышение эффективности осуществляемой банковским сектором деятельности по аккумулированию денежных средств населения и организаций и их трансформации в кредиты и инвестиции;

- повышение конкурентоспособности российских кредитных организаций;

- предотвращение использования кредитных организаций для осуществления недобросовестной коммерческой деятельности и в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем);

- развитие конкурентной среды и обеспечение транспарентности в деятельности кредитных организаций;

- укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков.

Реформирование банковского сектора будет способствовать реализации программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2005—2008 гг.), прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ. На следующем этапе (2009—2015 гг.) Правительство Российской Федерации и Банк России будут считать приоритетной задачу эффективного позиционирования российского банковского сектора на международных финансовых рынках[12].

Правительство Российской Федерации и Центральный банк Российской Федерации будут и впредь предпринимать активные совместные действия для формирования современного конкурентоспособного банковского сектора, соответствующего стратегическим интересам российской экономики.

Заключение

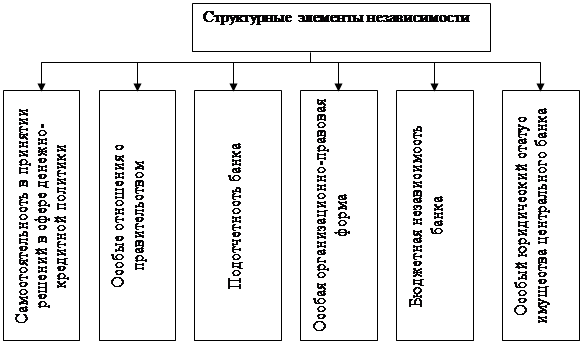

В этой работе была сделана попытка показать двойственную правовую природу Центрального Банка РФ, поскольку он одновременно является органом государственного управления специальной компетенции и юридическим лицом, осуществляющим хозяйственную деятельность.

Главной особенностью правового положения Банка России в настоящее время является то, что осуществление его административных прав и хозяйственной деятельности подчинены решению одной и той же задачи ¾ управлению кредитной системой.

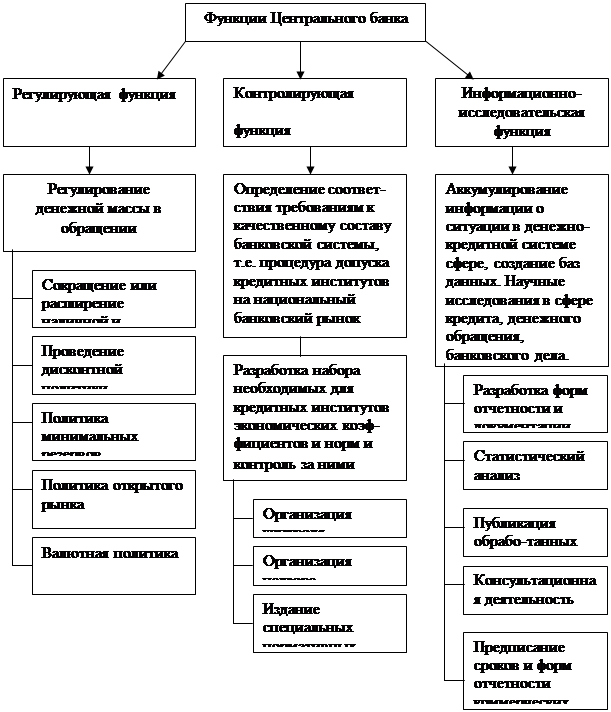

Административные функции можно условно разделить на организаторскую (организация и управление денежным обращением) и функцию защиты гражданского оборота, интересов вкладчиков и других кредиторов коммерческих банков.

В рамках этих двух полномочий Банк России вправе издавать нормативные акты, т.е. нормотворческая функция непосредственно связана с этими полномочиями.

Функция защиты гражданского оборота и укрепления доверия к кредитной системе составляют основу деятельности Банка России. В соответствии с принятым у нас Законом Банк России решает указанную задачу следующим образом: во-первых, проверяет законность и целесообразность создания кредитных учреждений при рассмотрении вопроса о регистрации коммерческих банков и выдаче лицензий на право осуществления банковских операций как в рублях, так и в иностранной валюте; во-вторых, устанавливает кредитным учреждениям экономические нормативы, издает нормативные акты, регулирующие их деятельность; в-третьих, осуществляет непосредственный контроль за законностью их операций. Банк России вправе также применить к банку, допустившему нарушение действующего законодательства, ряд санкций.

Таким образом, явственно вырисовывается монопольный характер управления кредитной системой Центральным Банком РФ. Возникает опасность, что централизация всей полноты власти у одного института неминуемо приведет к субъективности его действий по отношению к регулированию банковской сферы. В результате данного построения кредитной системы России коммерческие банки и Банк России оказываются как бы в вынужденном противостоянии, что, несомненно, не повышает доверия ко всей структуре. Хотя при назначении на должности в ЦБ и используются демократические принципы, но монопольное положение его в банковской сфере при этом не изменяется.

Совершенствовать деятельность современного Центрального банка России можно только исходя из целей экономических. К таковым относятся стимулирование экономической активности, создание условий для занятости населения, стимулирование роста организованных сбережений, улучшение состояния платежного баланса, восстановление финансового рынка. Автором сделан вывод о необходимости взаимосвязанного развития реального и банковского сектора экономики. Только тогда у Банка России имеется возможность оказать содействие реальным российским производителям и обеспечить рост инвестиционной активности в нашей стране.

Учитывая вышесказанное, можно предположить, что путь дальнейшего совершенствования кредитно - банковской системы России лежит в направлении разделения функций управления банковской системой РФ между различными институтами.

Список использованных источников и литературы

Источники

1. www.cbr.ru - представительство Банка России в сети Интернет.

2. www.bankir.ru

3. www.finnam.ru

4. www.

5. www.nuru.ru

6. ФЗ «О Центральном банке Российской Федерации (Банке России)» №65 от 26.04.1995г. с изменениями и дополнениями от 27.12.95г. №210-ФЗ, от 27.12.95г. №214-ФЗ, от 20.06.96г. №80-ФЗ, от 27.02.97г. №45-ФЗ, от 28.04.97г. №70-ФЗ, от 04.03.98г. №34-ФЗ, от 31.07.98г. №151-ФЗ, от 08.07.99г. №139-ФЗ.

7. ФЗ «О банках и банковской деятельности» от 3.02.96г. №17, с изменениями и дополнениями от 31.07.98г. №151-ФЗ, от 08.07.99г. №136-ФЗ.

8. О центральном Банке РФ: Федеральный закон от 10 июля 2002г. №86-ФЗ (в ред. от 10.01. 03).

9. О Банках и банковской деятельности в РСФСР: Федеральный закон от 7 июля 1995г. №395-1(в ред. 21.03.02).

Исследования

10. Основные направления единой государственной денежно-кредитной политики на 2000 год // Деньги и кредит.- №12. – С.3-43.

11. Отчет о развитии банковского сектора и банковского надзора в 2006 году.

12. Наговицин А. Г. ВТО: плюсы и минусы для России. // Бизнес и банки.- 2003.-№16.

13. Перспективы существования и развития в России региональных банков // Аналитический банковский журнал.-2003.-№1.

Справочные и учебные материалы

14. Балабанов И.Т./Банки и банковское дело. - Спб., 2005г.

15. Банковское дело/Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. М.. 2006.

16. Деньги. Кредит. Банки. Учебник для вузов/ Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвененко/ Под. ред. проф. Е.Ф. Жукова – 3 изд., М.: ЮНИТА – ДАНА, 2008г.

17. Деньги. Кредит. Банки./ Под. ред.О.И. Лаврушина. – М.: финансы и статистика, 2004г.

18. Максютов А.А./ Основы банковского дела.-М., 2005г.

19. Деньги. Кредит. Банки./ Под. ред. Челнокова В.А. Учебное пособие. - М.: ЮНИТА – ДАНА, 2005г.

20. Финансы: учебник для студентов вузов./ Под. ред. Г.Б. Поляка. – 3 издание, М.: ЮНИТА – ДАНА, 2008г.

Приложение 1

Приложение 2

Приложение 3

Строение двухуровневой банковской системы Российской Федерации

Двухуровневая банковская система включает в себя:

* центральный банк;

* коммерческие банки (кредитные организации);

* вспомогательные организации;

Приложение 4

Приложение 5

[1] В дальнейшем именуется ЦБ РФ.

[2] Написано проф. А.И. Ольшаным.

[3] См.: Положения Банка России от 9 сентября 1997 г. №516 “О принудительном регулировании деятельности небанковских кредитных организаций, осуществляющих операции по расчетам, и организаций инкассации” и от 21 сентября 2001 г. № 153 – П. “Об особенностях принудительного регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции”.

[4] Указание Банка России от 1 июня 2002 г. № 1154 – У “О внесении изменений и дополнений в Положение Банка России от 2.04.1996 г. № 264 “Об отзыве лицензий на осуществление банковских операций у кредитных организаций в РФ””// Российская газета. 2003. 26 марта.

[5] Репо – операция, в которой сторона пропадает пакет ценных бумаг другой стороне с обязательством его последующего выкупа по заранее договоренной цене через определенный срок. С помощью репо банки стремятся решить проблемы ликвидности (нехватки денежной наличности).

[6] Валютный своп – покупка или продажа валюты на спот –условиях с совершением обратной сделки на следующий рабочий день (третий день), т. е. заключается сделка спот и встречная форвардная сделка с расчетом на третий рабочий день.

[7] Ведомости. 2003. 21 января.

[8] Большой экономический словарь. - С. 36.

[9] Там же. - С. 39.

[10] Банковский портфель-1. -С. 109.

[11] По данным Сбербанка России за 2008 г.

[12] Заявление Правительства Российской Федерации и Центрального банка Российской Федерации о Стратегии развития банковского сектора Российской Федерации на период до 2008 года.

Похожие работы

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... к моменту принятия "Закона о банках и банковской деятельности", в стране начинает складываться трехъярусная кредитная система. 2. Реформы кредитно-банковской системы РФ до середины 1998 г. Кредитная система: К концу 1991 г. в связи с образованием Российской Федерации как самостоятельного государства формируется новая структура кредитной системы, законодательной основой для которой были ...

... надолго лишить экономику инвестиций, т.е. замедлить переход к устойчивому экономическому росту. 3.Роль кредитно-банковской системы в развитии рыночной экономики. Вступление России в рынок в значительной мере связано с реализацией потенциала кредитных отношений. Поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита. Главная задача ...

... от специализированной к универсальной системе, так как последняя сопряжена с меньшим банковским риском благодаря его распределению и дифференциации. 2. Элементы кредитно-банковской системы Республики Таджикистан. Элементы кредитно-банковской системы образуют единство, выражают при этом специфику целого и выступают носителями его свойств. Элементами кредитно-банковской системы Республики ...

0 комментариев