Навигация

Привлечение средств граждан для приобретения жилья

59574

знака

0

таблиц

0

изображений

2.2 Привлечение средств граждан для приобретения жилья

Статья 16 Федерального закона от 30 декабря 2004 г. N 215-ФЗ "О жилищных накопительных кооперативах" определяет основные особенности деятельности кооператива по привлечению и использованию денежных средств граждан на приобретение жилых помещений.

При осуществлении деятельности по привлечению и использованию денежных средств граждан на приобретение жилых помещений кооператив вправе:

· привлекать и использовать денежные средства граждан на приобретение жилых помещений;

· вкладывать имеющиеся у него денежные средства в строительство жилых помещений (в том числе в многоквартирных домах), а также участвовать в строительстве жилых помещений в качестве застройщика или участника долевого строительства;

· приобретать жилые помещения;

· привлекать заемные денежные средства.

Кооператив вправе оказывать своим членам юридическую, консультационную и иную помощь, а также другие соответствующие целям деятельности кооператива и не противоречащие законодательству Российской Федерации услуги.

К отношениям, которые не связаны с членством граждан в кооперативе и возникают из возмездных гражданско-правовых договоров, заключаемых кооперативом с его членами, применяются правила, установленные законодательством о защите прав потребителей.

Доходы, полученные кооперативом от осуществляемой им предпринимательской деятельности, направляются в резервный фонд кооператива и при достижении указанным фондом размера, установленного уставом кооператива, распределяются между членами кооператива пропорционально их паям путем зачисления соответствующих сумм в счет паевых взносов.

Для расчетов по операциям, связанным с деятельностью кооператива по привлечению и использованию денежных средств граждан на приобретение жилых помещений, кооперативом открывается отдельный банковский счет. На указанный банковский счет зачисляются денежные средства, а также доходы, полученные кооперативом от осуществляемой им предпринимательской деятельности. Списание или выдача денежных средств с указанного банковского счета допускается только на цели, связанные с осуществлением кооперативом деятельности по привлечению и использованию денежных средств граждан на приобретение жилых помещений, в том числе для выплаты действительной стоимости пая выбывшему члену кооператива.

Статья 23 Федерального закона от 30 декабря 2004 г. N 215-ФЗ "О жилищных накопительных кооперативах" определяет источники финансирования деятельности кооператива.

На приобретение или строительство кооперативом жилых помещений кооператив вправе использовать:

· паевые и иные взносы членов кооператива, за исключением вступительных членских взносов и членских взносов;

· субсидии и субвенции;

· кредиты и займы, получаемые кооперативом;

· средства от реализации или использования жилых помещений, находящихся в собственности кооператива;

· добровольные пожертвования и иные не запрещенные законом источники.

Статья 24 Федерального закона от 30 декабря 2004 г. N 215-ФЗ "О жилищных накопительных кооперативах" определяет правовой статус паевых взносов членов кооператива.

Паевые взносы членов кооператива должны компенсировать затраты кооператива на осуществление деятельности по привлечению и использованию денежных средств граждан на приобретение жилых помещений.

Паевой взнос члена кооператива должен обеспечивать погашение затрат на приобретение или строительство кооперативом жилого помещения. Примерная стоимость приобретаемого или строящегося кооперативом для члена кооператива жилого помещения определяется с учетом средней рыночной стоимости жилого помещения, аналогичного жилому помещению, указанному в заявлении гражданина о приеме в члены кооператива. Примерная стоимость жилого помещения согласуется с гражданином, подавшим заявление о приеме в члены кооператива, и указывается в решении уполномоченного уставом кооператива органа кооператива о приеме гражданина в члены кооператива. После приобретения или строительства кооперативом для члена кооператива жилого помещения размер паевого взноса уточняется на основании фактической стоимости приобретенного или построенного кооперативом жилого помещения и указывается в решении уполномоченного уставом кооператива органа кооператива, согласованном с членом кооператива.

Паевой взнос члена кооператива должен обеспечивать погашение также связанных с приобретением или строительством жилого помещения затрат кооператива на:

· страхование жилого помещения;

· повышение потребительских качеств приобретенного или построенного жилого помещения до уровня, соответствующего требованиям, указанным в заявлении о приеме в члены кооператива;

· содержание, ремонт жилого помещения, оплату коммунальных услуг (до передачи жилого помещения в пользование члену кооператива);

· обслуживание и погашение привлеченных кредитов и займов на приобретение или строительство жилого помещения;

· уплату налогов, сборов и иных обязательных платежей.

Порядок внесения паевого взноса членом кооператива определяется в соответствии с выбранной им формой участия в деятельности кооператива. Возможные формы участия в деятельности кооператива устанавливаются в соответствии со статьей 27 настоящего Федерального закона.

Согласно статье 25 Федерального закона от 30 декабря 2004 г. N 215-ФЗ "О жилищных накопительных кооперативах" вступительные членские взносы вносятся членами кооператива единовременно. Членские взносы вносятся членами кооператива ежемесячно, если уставом кооператива не предусмотрен иной порядок внесения таких взносов.

Вступительные членские взносы и членские взносы не подлежат возврату при прекращении членства в кооперативе, если иное не предусмотрено уставом кооператива.

Статья 26 Федерального закона от 30 декабря 2004 г. N 215-ФЗ "О жилищных накопительных кооперативах" определяет порядок использования кооперативом паевого фонда кооператива.

Паевой фонд кооператива должен использоваться кооперативом на приобретение или строительство жилых помещений для членов кооператива, а также на погашение затрат кооператива.

Паевой фонд кооператива также может использоваться кооперативом для:

· выплаты действительной стоимости пая выбывшим членам кооператива;

· исполнения обязательств кооператива перед третьими лицами, связанных с просрочкой внесения членами кооператива установленных паевых и иных взносов;

· покрытия понесенных кооперативом убытков в случае, если решение об этом принято общим собранием членов кооператива.

Статья 27 Федерального закона от 30 декабря 2004 г. N 215-ФЗ "О жилищных накопительных кооперативах" определяет формы участия в деятельности кооператива.

Устанавливаемые кооперативом формы участия в деятельности кооператива должны соответствовать требованиям к обеспечению финансовой устойчивости деятельности кооператива, и не должны приводить к нарушению нормативов оценки финансовой устойчивости деятельности кооператив.

Формы участия в деятельности кооператива устанавливают:

минимальный и максимальный периоды внесения, а также минимальный размер (или способ определения размера) части паевого взноса, после внесения которой возникает право на приобретение или строительство кооперативом жилого помещения для члена кооператива;

· период внесения оставшейся части паевого взноса;

· размеры и периодичность платежей в счет паевого взноса;

· возможные условия привлечения заемных средств.

Устанавливаемые кооперативом формы участия в деятельности кооператива могут предусматривать:

· условия индексирования периодических платежей в счет паевого взноса;

· условия начисления процентов на паенакопления, направляемые из паевого фонда кооператива на приобретение или строительство кооперативом жилых помещений для других членов кооператива;

· иные условия приобретения или строительства кооперативом жилых помещений и условия внесения паевых взносов.

Формы участия в деятельности кооператива утверждаются общим собранием членов кооператива. До утверждения общим собранием членов кооператива форм участия в деятельности кооператива такие формы должны быть утверждены правлением кооператива.

Решения общего собрания членов кооператива об утверждении форм участия в деятельности кооператива должны содержать заключения о возможном влиянии форм участия в деятельности кооператива на ее финансовую устойчивость.

Установленные в соответствии с настоящим Федеральным законом формы участия в деятельности кооператива могут направляться кооперативом в саморегулируемую организацию жилищных накопительных кооперативов для получения заключения.

Форма участия в деятельности кооператива не может устанавливаться индивидуально для одного члена кооператива.

Статья 28 Федерального закона от 30 декабря 2004 г. N 215-ФЗ "О жилищных накопительных кооперативах" определяет порядок приобретения или строительство кооперативом жилого помещения для члена кооператива.

Право члена кооператива на приобретение или строительство кооперативом жилого помещения возникает после выполнения членом кооператива условий внесения части паевого взноса, определенной в соответствии с выбранной им формой участия в деятельности кооператива.

После внесения членом кооператива части паевого взноса, определенной в соответствии с выбранной им формой участия в деятельности кооператива, при условии соблюдения членом кооператива предусмотренных такой формой участия сроков и периодичности внесения соответствующих платежей кооператив в порядке очередности обязан:

· приобрести жилое помещение, соответствующее требованиям, указанным в заявлении члена кооператива;

· приобрести право на строящееся жилое помещение или построить жилое помещение, соответствующее требованиям, указанным в заявлении члена кооператива.

Очередность приобретения кооперативом жилого помещения, приобретения права на строящееся жилое помещение или очередность строительства жилого помещения для члена кооператива устанавливается после внесения членом кооператива части паевого взноса, и истечения установленного выбранной членом кооператива формой участия в деятельности кооператива срока внесения указанной части паевого взноса.

Порядок определения очередности приобретения кооперативом жилого помещения, приобретения права на строящееся жилое помещение или очередности строительства жилого помещения для члена кооператива устанавливается уставом кооператива или решениями общего собрания членов кооператива.

При установлении порядка определения очередности должны учитываться размер внесенного паенакопления и срок внесения части паевого взноса, после внесения которой возникает право на приобретение или строительство кооперативом жилого помещения для члена кооператива, а также могут учитываться другие условия, предусмотренные формой участия в деятельности кооператива. При равных условиях преимущество имеет член кооператива, который должен внести оставшуюся часть паевого взноса в более короткий срок, а при равенстве сроков - член кооператива, ранее вступивший в кооператив.

Порядок определения очередности должен соответствовать требованиям настоящего Федерального закона, в том числе требованиям к обеспечению финансовой устойчивости деятельности кооператива, и не должен приводить к нарушению нормативов оценки финансовой устойчивости деятельности кооператива.

Выбранная членом кооператива форма участия в деятельности кооператива и требования к месту расположения и характеристикам жилого помещения указываются в решении уполномоченного уставом кооператива органа кооператива о приеме гражданина в члены кооператива на основании его заявления о приеме в члены кооператива или в принимаемом указанным органом на основании соответствующего заявления члена кооператива решении об изменении требований к жилому помещению. Выписки из указанных решений или их копии выдаются членам кооператива по их требованию в течение одного рабочего дня.

Статья 29 Федерального закона от 30 декабря 2004 г. N 215-ФЗ "О жилищных накопительных кооперативах" определяет порядок передачи жилого помещения в пользование члену кооператива.

Передача жилого помещения в пользование члену кооператива осуществляется кооперативом непосредственно после приобретения кооперативом права собственности на это жилое помещение. Перед передачей жилого помещения в пользование члену кооператива может быть осуществлен ремонт жилого помещения или выполнены работы по повышению потребительских качеств такого помещения, если это предусмотрено выбранной членом кооператива формой участия в деятельности кооператива.

Решение о передаче жилого помещения в пользование члену кооператива принимается органом кооператива, определенным уставом кооператива. Выписка из такого решения или его копия выдается члену кооператива по его требованию в течение одного рабочего дня.

Передача жилого помещения в пользование члену кооператива, вселение в жилое помещение и пользование им осуществляются в соответствии с жилищным законодательством Российской Федерации в порядке, предусмотренном для членов жилищных и жилищно-строительных кооперативов, если иное не предусмотрено настоящим Федеральным законом.

Статья 30 Федерального закона от 30 декабря 2004 г. N 215-ФЗ "О жилищных накопительных кооперативах" определяет порядок приобретения членом кооператива права собственности на жилое помещение.

Член кооператива или другие лица, имеющие право на пай, внесшие в полном размере паевой взнос за жилое помещение, переданное кооперативом в пользование члену кооператива, приобретают право собственности на это жилое помещение. Кооператив обязан передать члену кооператива или другим лицам, имеющим право на пай, указанное жилое помещение свободным от каких-либо обязательств.

Статья 31 Федерального закона от 30 декабря 2004 г. N 215-ФЗ "О жилищных накопительных кооперативах" определяет порядок выселения из жилых помещений кооператива.

При прекращении членства в кооперативе, за исключением случая внесения членом кооператива паевого взноса в полном размере, член кооператива, которому кооператив передал в пользование жилое помещение, и проживающие совместно с ним лица утрачивают право пользования жилым помещением и обязаны его освободить в течение двух месяцев со дня прекращения членства в кооперативе, а в случае ликвидации кооператива - со дня принятия решения о ликвидации кооператива.

В случае отказа освободить жилое помещение член кооператива и проживающие совместно с ним лица подлежат выселению по решению суда без предоставления другого жилого помещения в порядке, предусмотренном жилищным законодательством Российской Федерации для граждан, исключаемых из жилищных или жилищно-строительных кооперативов.

Статья 32 Федерального закона от 30 декабря 2004 г. N 215-ФЗ "О жилищных накопительных кооперативах" определяет порядок выплаты действительной стоимости пая при прекращении членства в кооперативе.

При прекращении членства в кооперативе кооператив обязан выплатить выбывшему члену кооператива действительную стоимость пая.

В случае прекращения членства в кооперативе умершего члена кооператива действительная стоимость пая выплачивается наследникам умершего члена кооператива, если ни один из таких наследников не воспользовался правом быть принятым в члены кооператива.

Действительная стоимость пая выбывшего члена кооператива определяется на день окончания финансового года, в течение которого возникли основания для прекращения членства в кооперативе. При этом стоимость чистых активов кооператива определяется как разница между стоимостью активов кооператива (денежных средств на счетах и стоимости имущества кооператива, определенной независимым оценщиком) и величиной задолженности кооператива.

Кооператив обязан выплатить выбывшему члену кооператива или другим имеющим право на пай лицам действительную стоимость пая в течение шести месяцев со дня окончания финансового года, в течение которого возникли основания для прекращения членства в кооперативе, если иной срок не предусмотрен уставом кооператива. При этом предусмотренный уставом кооператива срок не может превышать два года со дня окончания финансового года, в течение которого возникли основания для прекращения членства в кооперативе. В случае, если выбывшему члену кооператива было передано кооперативом в пользование жилое помещение, выплата действительной стоимости пая осуществляется после освобождения им и проживающими совместно с ним лицами указанного жилого помещения.

Действительная стоимость пая, которая должна быть выплачена кооперативом выбывшему члену кооператива или другим имеющим право на пай лицам, может быть уменьшена на:

· величину расходов кооператива, связанных с продажей жилого помещения, переданного в пользование выбывшему члену кооператива;

· величину задолженности выбывшего члена кооператива по внесению членских и иных взносов, за исключением паевого взноса, а также на величину размера установленной в соответствии с законодательством Российской Федерации и уставом кооператива неустойки за нарушение обязательств по внесению этих взносов.

За нарушение кооперативом обязательств по выплате выбывшему члену кооператива или другим имеющим право на пай лицам действительной стоимости пая кооператив уплачивает выбывшему члену кооператива или другим имеющим право на пай лицам неустойку, размер которой определяется уставом кооператива и не может превышать одну трехсотую действующей на день уплаты неустойки ставки рефинансирования Центрального банка Российской Федерации за каждый день просрочки платежа.

Выплата действительной стоимости пая выбывшим членам кооператива или другим имеющим право на пай лицам приостанавливается на период приостановления федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере финансовых рынков, деятельности кооператива по привлечению и использованию денежных средств граждан на приобретение жилых помещений в предусмотренных настоящим Федеральным законом случаях. Выплата действительной стоимости пая выбывшим членам кооператива или другим имеющим право на пай лицам прекращается со дня принятия решения о ликвидации кооператива общим собранием членов кооператива либо принятия арбитражным судом решения о ликвидации кооператива или признании его банкротом.

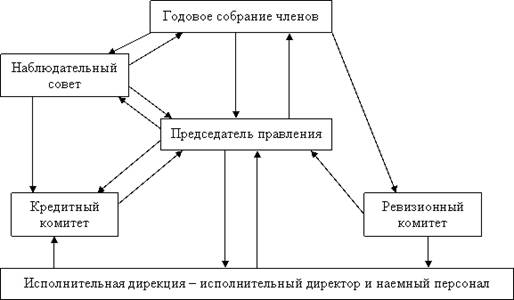

Глава 3 Сельская кредитная кооперация

Сельская кредитная кооперация реализуется в порядке статьи 40.1 Федерального закона от 8 декабря 1995 г. N 193-ФЗ "О сельскохозяйственной кооперации", определяющей особенности деятельности сельскохозяйственных кредитных кооперативов.

В кредитном кооперативе должен быть создан фонд финансовой взаимопомощи, являющийся источником займов, предоставляемых членам кредитного кооператива.

Фонд финансовой взаимопомощи формируется за счет части собственных средств кредитного кооператива и средств, привлекаемых в кредитный кооператив в форме займов, полученных от членов кооператива, ассоциированных членов кооператива, кредитов кредитных и иных организаций. При этом займы осуществляются только в денежной форме. Размер фонда финансовой взаимопомощи, порядок его формирования и использования определяются уставом кредитного кооператива, решениями общего собрания членов кредитного кооператива.

Временно свободный остаток фонда финансовой взаимопомощи по решению общего собрания членов кредитного кооператива может передаваться на основе договора займа в фонд финансовой взаимопомощи кредитного кооператива последующего уровня или использоваться кредитным кооперативом для приобретения государственных и муниципальных ценных бумаг либо передаваться на хранение в банки.

Передача членами кредитного кооператива и ассоциированными членами кредитного кооператива этому кооперативу средств, не являющихся паевыми взносами, и выдача займов членам кооператива оформляются договором займа, заключаемым в письменной форме.

Договор займа может быть процентным и беспроцентным. Условия заключения беспроцентного договора определяются соответствующим положением, утвержденным общим собранием членов кредитного кооператива.

Кредитный кооператив в соответствии со своим уставом и решениями общего собрания членов кредитного кооператива может оказывать своим членам и ассоциированным членам кредитного кооператива консультационные и другие соответствующие целям своей деятельности услуги.

Кредитный кооператив не вправе:

· выдавать займы гражданам или юридическим лицам, не являющимся членами кредитного кооператива;

· эмитировать собственные ценные бумаги;

· покупать акции и другие ценные бумаги иных эмитентов, осуществлять другие операции на финансовых и фондовых рынках, за исключением хранения средств на текущих и депозитных счетах в банках и приобретения государственных и муниципальных ценных бумаг;

· привлекать средства в форме займов от граждан или юридических лиц, не являющихся членами кооператива или ассоциированными членами кооператива.

Размер процентов, выплачиваемых кредитным кооперативом за использование средств, привлекаемых в форме займов, полученных от своих членов и ассоциированных членов, определяется правлением кредитного кооператива в соответствии с положением кредитного кооператива о займах, утвержденным общим собранием членов кредитного кооператива. Сумма средств, выплачиваемых кредитным кооперативом своим членам и ассоциированным членам в виде процентов за получаемые от них займы, включается в сумму расходов кредитного кооператива.

Кредитный кооператив обязан:

· формировать резервный фонд для обеспечения непредвиденных расходов;

· страховать риск невозврата займов по случаю смерти или потери трудоспособности заемщика.

Устав сельскохозяйственного кредитного кооператива должен содержать следующие сведения:

· наименование кооператива;

· место нахождения кооператива;

· срок деятельности кооператива либо указание на бессрочный характер деятельности кооператива;

· предмет и цели деятельности кооператива. При этом достаточно определить одно из главных направлений деятельности кооператива с указанием, что кооператив может заниматься любой деятельностью в пределах целей, для достижения которых кооператив образован;

· порядок и условия вступления в кооператив, основания и порядок прекращения членства в кооперативе;

· условия о размере паевых взносов членов кооператива;

· состав и порядок внесения паевых взносов, ответственность за нарушение обязательства по их внесению;

· размеры и условия образования неделимых фондов, если они предусмотрены;

· условия образования и использования иных фондов кооператива;

· порядок распределения прибыли и убытков кооператива;

· условия субсидиарной ответственности членов кооператива в размере не ниже установленного настоящим Федеральным законом;

· состав и компетенцию органов управления кооперативом, порядок принятия ими решений, в том числе по вопросам, требующим единогласного решения или принятия решения квалифицированным большинством голосов;

· права и обязанности членов кооператива и ассоциированных членов кооператива;

· характер, порядок и минимальный размер личного трудового участия в деятельности производственного кооператива, ответственность за нарушение обязательства по личному трудовому участию;

· время начала и конца финансового года;

· порядок оценки земельных участков, земельных долей и иного имущества, вносимого в счет паевого взноса;

· порядок публикации сведений о государственной регистрации, ликвидации и реорганизации кооператива в официальном органе;

· порядок и условия реорганизации и ликвидации кооператива;

· условия и порядок выдачи займов кредитным кооперативом своим членам;

· условия и порядок получения займов кредитным кооперативом от своих членов и ассоциированных членов.

Уставом кредитного кооператива или решениями общего собрания членов кредитного кооператива устанавливаются нормативы его финансовой деятельности и ограничения соотношений:

· размера паевого фонда и размера резервного фонда;

· собственного капитала кредитного кооператива и активов его баланса;

· активов баланса кредитного кооператива и его текущих обязательств;

· максимального размера займа, выдаваемого одному заемщику, и активов кредитного кооператива;

· величины временно свободного остатка фонда финансовой взаимопомощи, которая не может составлять более чем 50 процентов средств этого фонда.

Кредитный кооператив несет ответственность по своим обязательствам перед членами кредитного кооператива и ассоциированными членами кредитного кооператива на основании и в порядке, которые предусмотрены настоящим Федеральным законом, другими федеральными законами и уставом кредитного кооператива.

Государственное регулирование деятельности кредитных кооперативов и их союзов осуществляется уполномоченным федеральным органом исполнительной власти, принимающим нормативные правовые акты в соответствии с требованиями Федерального закона "О сельскохозяйственной кооперации".

Число членов кредитного кооператива не может быть менее чем 15 граждан и (или) пять юридических лиц. Членами кредитного кооператива не могут быть государственные унитарные предприятия и муниципальные унитарные предприятия, а также акционерные общества, акции которых находятся в государственной собственности.

Заключение

В работе были рассмотрены вопросы правового регулирования кредитных кооперативов.

Из изложенного в работе можно сделать вывод, что формирование целостной и завершенной банковской системы представляется проблематичным без предоставления возможности создания кредитной организации в форме потребительского кооператива. Вместе с тем действующие правовые механизмы настолько несовершенны, что пока не допускают участия кредитных кооперативов в российской банковской системе.

Определенные сложности при практической реализации вопроса создания кредитной организации в форме потребительского кооператива возникают в связи с закреплением в Законе о банках цели деятельности кредитной организации как извлечения прибыли. Как известно, целью деятельности кредитных кооперативов как некоммерческих организаций является не извлечение прибыли, а оказание как можно более дешевых кредитно-финансовых услуг членам данных кооперативов для развития их хозяйственной деятельности и повышения материального благосостояния. Указание же в Законе о банках извлечения прибыли в качестве цели создания кредитной организации не позволит создавать в рамках единой банковской системы такие кредитные организации, которые одновременно являлись бы социально значимыми институтами и деятельность которых носила бы в основном некоммерческий, нерыночный, социально-ориентированный характер.

Таким образом, для предоставления возможности создания кредитной организации в форме потребительского кооператива, по нашему мнению, необходимо внести изменение в ч. 1 ст. 1 Закона о банках, изложив ее в следующей редакции:

Кредитная организация – юридическое лицо, которое на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация может создаваться в форме хозяйственного общества или потребительского кооператива в порядке, установленном настоящим Федеральным законом и иными законодательными актами Российской Федерации.

Список литературы

Похожие работы

... организаций, и построения на базе кредитной кооперации нового социально-направленного финансового института. СОКК РБ оказывает помощь инициативным группам по созданию кредитных кооперативов и иных микрофинансовых организаций. Кредитный потребительский кооператив граждан создается по инициативе не менее чем пятнадцати и не более чем двух тысяч человек. Государственная регистрация кредитных ...

... заинтересованность в деятельности этих кооперативов проявляют представители среднего и малого агробизнеса, на долю которых приходится более 54% производимой сельхозпродукции. Основная цель и задачи функционирования сельского кредитного кооператива Сельские кредитные кооперативы - это добровольные объединения физических и юридических лиц на основе членства. Их создание основано на общности места ...

... является организацией принципиально совершенно нового типа и был приведен к ней желанием уже существовавшую организацию к нуждам иной социальной среды. 2. Деятельность кредитных кооперативов сегодня Сегодня Германия имеет развитую систему кредитной кооперации, которая играет важную роль в финансировании сельского хозяйства страны. Кредитная кооперация является составной частью «Немецкого ...

... Юридический адрес телефон / факс Председатель Правления _____________ Главный бухгалтер _____________ ЗАЛОГОДАТЕЛЬ Фамилия Имя Отчество Паспорт Выдан Прописан (а) Телефон 3. Общий вопрос Таблица 1. Финансовые ресурсы Потребительского кредитного кооператива «Заря» Ресурсы 2008 год 2009год тыс. руб. % к итогу тыс. руб. % к итогу Прибыль по балансу 208 50,0 506 69,7 ...

0 комментариев