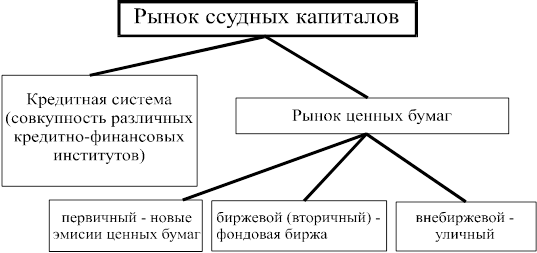

Навигация

1.2. Функции кредита

В российской науке о кредите функция чаще воспринимается как проявление его сущности. Недостаток такого определения состоит в том, что анализ обращен не столько к самой сущности, сколько к проявлению сути кредита. Вместе с тем функция – продолжение анализа сущности. Если структура кредита при этом обращена к его внутреннему строению, взаимодействию его элементов между собой, то функция кредита – это его взаимодействие как целого с внешней средой.

Таким образом, специфическое взаимодействие кредита как целостного процесса выражается функциями в обеспечении микро- и макроэкономического равновесия. В этой связи кредиту как финансовой категории присуще выполнение трёх основных функций:

1) Распределение денежных средств на возвратной основе. Эта функция четко проявляется в процессе предоставления на время средств предприятиям и организациям для удовлетворения их потребностей в денежных ресурсах. Таким образом, хозяйства обеспечиваются оборотным капиталом и ресурсами для инвестиций.

2) Создание кредитных средств обращения и замещение наличных денег. Эта эмиссионная функция проявляется в том, что в процессе кредитования создаются платежные средства, то есть обороту предоставляются деньги как в наличной, так и в безналичной формах. Данная функция кредита обнаруживается и тогда, когда на основе замещения наличных денег происходят безналичные расчеты.

Кредитная система может создавать условия, позволяющие полнее использовать кредит для достижения поставленных целей, банкам и заемщикам рекомендуется использовать различные виды ссуд. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность , выясняют, позволяет ли данная форма кредита наиболее полно использовать ссуду для повышения их деятельности.

3) Контроль рублем. На базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оцениваются кредитоспособность и платежеспособность хозяйствующих субъектов, контролируется соблюдение принципов кредитования. Это дает основание говорить о присущей кредиту контрольной функции. Любой кредитор через ссуду контролирует состояние заемщика, стремясь предотвратить несвоевременный возврат долга.

Кредит может быть предоставлен не только в виде прямой ссуды, обусловленной заключенным договором, но также в формах аванса, отсрочки и рассрочки оплаты товаров, если это вытекает из договора купли-продажи и не запрещено законодательными актами.

Все эти функции отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента, сферой функционирования и т. д.

1.3. Принципы кредитования

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов.

Когда говорят о правилах кредитования, имеют в виду главные правила, которые должны соблюдаться при его осуществлении. Эти положения и правила определяются природой, ролью, функциями кредита и теми общественными условиями, где они проявляются. Принципы могут меняться в зависимости от конкретных условий использования кредита.

К принципам кредитования относятся:

1) возвратность;

2) срочность;

3) обеспеченность;

4) платность;

5) целевое назначение.

Рассмотрим подробнее каждый из принципов.

1. Возвратность означает, что средства должны быть возвращены, а экономической основой возврата служат непрерывность кругооборота средств и их наличие к сроку возврата ссуды. Кредит как определенная система экономических отношений отличается от других денежных отношений тем, что здесь движение денег происходит на условиях возвратности. Следовательно, в данном принципе заключена сущность кредитных отношений: ссуда возвратна и важно обеспечить возврат средств в установленный срок.

2. Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, т.е. в нем находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные. Если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение.

3. Обеспеченность ссуд как принцип кредитной сделки показывает, что имеющиеся у заемщика имущество, ценности, недвижимость или солидный гарант позволяют кредитору иметь уверенность в том, что возврат ссуженных средств будет обеспечен в срок. Данный принцип подразумевает реальное обеспечение предоставленных заемщику ссуд различными видами имущества или обязательствами сторон. В качестве обеспечения своевременного возврата ссуды кредиторы по договору принимают в залог поручительство и обязательства в других формах, принятых практикой.

Кредитор, давая ссуду в залог, проверяет, обеспечена ли ликвидность залогового имущества, то есть способность активов к превращению в деньги. Проверяются так же способность ценностей к длительному хранению, стабильность цен на заложенное имущество, издержки по хранению и реализации залога. В зависимости от того, насколько заложенное имущество отвечает данным требованиям, определяется объем выдаваемой ссуды.

Для рыночной экономики проблема возвратности кредита и его обеспечения становится особенно актуальной. В связи с этим практика применения различных способов обеспечения кредитов должна расширятся и совершенствоваться.

4. Платность банковских ссуд означает внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента - это своего рода «цена» кредита. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды.

При рассмотрении вопроса размера платы за кредит, банки должны учитывать следующие факторы:

а) ставка рефинансирования ЦБ РФ;

б) средняя процентная ставка привлечения (ставка привлечения межбанковских кредитов или ставка, уплачиваемая банком по депозитам различного вида);

в) структура кредитных ресурсов (чем выше доля привлеченных средств, тем дороже должен быть кредит);

г) спрос на кредит со стороны потенциальных заемщиков (чем меньше спрос, тем дешевле кредит);

д) срок, на который испрашивается кредит, вид кредита, а точнее степень его риска для банка в зависимости от обеспечения;

е) стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, т.к. у банка повышается риск потерять свои ресурсы из-за обесценивания денег).

5. Целевое назначение кредита распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля над соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюдать как макроэкономические интересы, так и интересы на микроуровне обоих субъектов кредитной сделки – банка и заемщика.

Похожие работы

... -хозяйственной деятельностью составляет основу в кредитной политике банка. Сложность этой проблемы очевидна, но без ее решения невозможна активизация банковского кредитования хозяйства. Данная работа посвящена определению сущности и значения кредита в современных условиях. Итак, мы видим значимость в наших условиях вопроса, связанного с кредитованием, рассмотрение которого начнем с установления ...

... , направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения. Роль кредита в социально-экономическом развитии страны Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот ...

... слова – это любой ресурс, создаваемый с целью производства большего количества экономических благ. Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, то есть капитала. 2. Рынок капитала предусматривает отсутствие ограничений для привлечения и вложения капитала, одинаковые ставки по ...

... расчеты опосредствуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта-импорта товаров (услуг), капиталов и миграции рабочей силы 1.3 Зарубежный опыт межбанковских кредитов и расчетов История развития кредитных отношений и основного их звена- банка - насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существующие ...

0 комментариев