Навигация

Спрос и предложение ликвидных средств банка

81673

знака

0

таблиц

0

изображений

1. Спрос и предложение ликвидных средств банка

Потребности банка в ликвидных средствах могут быть рассмотрены с точки зрения спроса и предложения. Для большинства банков наибольший спрос на ликвидные средства возникает по двум причинам:

из-за снятия клиентами денег со своих счетов;

в связи с поступлением заявок на получение кредитов от клиентов, которые банк решает принять (это или заявки на получение новых кредитов, или возобновление истекающих договоров о ссудах, или предоставление средств по существующим кредитным линиям).

Еще одной причиной возникновения спроса на ликвидные средства является погашение задолженности по займам банка, которые он мог получить от других банков или ЦБ РФ. Для удовлетворения спроса на ликвидные средства банк может привлечь некоторые из потенциальных источников предложения.

2. Источники возникновения проблем ликвидности

Банки заимствуют крупные суммы краткосрочных депозитов и резервов у граждан, предприятий и других кредитных учреждений, затем пускают их в оборот и предоставляют долгосрочные кредиты своим клиентам. Так что большинство банков имеют некоторое несоответствие между сроками погашения по своим активам и сроками погашения по основным обязательствам. Проблема, возникающая в случае несовпадения сроков, состоит в том, что банки имеют необычно высокую долю обязательств, требующую немедленного выполнения, таких, как вклады до востребования, текущие счета и займы денежного рынка. Таким образом, банки всегда должны быть готовы удовлетворить безотлагательный спрос на денежные средства, который может быть весьма значительным в отдельные моменты времени.

Другим источником потенциальных проблем ликвидности является чувствительность банков к изменениям процентных ставок. Когда происходит рост процентных ставок, некоторые вкладчики изымают свои средства в поисках более высоких прибылей в других местах. Многие клиенты, взявшие ссуды, могут приостановить подачу заявок на новые кредиты или ускорить использование кредитных линий, еще имеющих низкие процентные ставки. Таким образом, изменение процентных ставок отражается на спросе клиентов и на депозиты, и на кредиты, что оказывает сильное влияние на уровень ликвидности банка.

3.2 Рекомендации по достижению оптимального уровня ликвидности

В качестве итогов всего вышеизложенного в данной курсовой работе я хочу представить рекомендации, способствующие достижению оптимального уровня ликвидности банка, который оказался на пределе своей ликвидности, а это возможно из-за ошибок в его политике, недооценки рынка, недостатков в аналитической работе и других причин, и который вынужден прибегать к срочным мерам.

Во-первых, банку с неустойчивым положением можно посоветовать улучшить организационную структуру банка, то есть уделить внимание развитию менеджмента, в частности, создать, например, службу внутреннего аудита, что позволило бы снизить злоупотребления внутри банка.

Во-вторых, банку необходимо оценивать ликвидность баланса путем расчета коэффициентов ликвидности. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. В первом случае коммерческим банкам нужно в месячный срок привести показатели ликвидности в соответствие с нормативными значениями. Это возможно за счет сокращения, прежде всего межбанковских кредитов, кредиторской задолженности и других видов привлеченных ресурсов, а также за счет увеличения собственных средств банка. Однако следует иметь в виду, что привлечение дополнительного капитала в форме выпуска новых акций вызовет сокращение дивидендов и неодобрение пайщиков.

С другой стороны, для коммерческого банка, как и любого другого предприятия, общей основой ликвидности выступает обеспечение прибыльности производственной деятельности (выполняемых операций). Таким образом, если фактическое значение основного нормативного коэффициента ликвидности оказывается намного больше, чем установленное минимально допустимое. то деятельность такого банка будет отрицательно оцениваться его пайщиками, с точки зрения неиспользованных возможностей, для получения прибыли.

Опыт работы коммерческих банков показывает, что банки получают больше прибыли, когда функционируют на грани минимально допустимых значений нормативов ликвидности, т.е. полностью используют предоставляемые им права по привлечению денежных средств в качестве кредитных ресурсов.

В-третьих, банк должен определять потребность в ликвидных средствах хотя бы на краткосрочную перспективу. Анализ счетов отдельных клиентов банка позволят ему определить потребности в наличных деньгах на данный момент. В решении этой задачи поможет также предварительное изучение хозяйственных и финансовых условий на местном рынке, специфики клиентуры, возможностей выхода на новые рынки, а также перспективы развития банковских услуг, в том числе, открытие новых видов счетов, проведение операций по трасту, лизингу, факторингу и т.д. Изучение всего этого, а также прогнозирование поможет банку более точно определить необходимую долю ликвидных средств в активе банка. При этом банк должен опираться на свой опыт.

В-четвертых, поддержание ликвидности на требуемом уровне осуществляется при помощи проведения определенной политики банка в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка и особенностей выполняемых операций. То есть банк должен разработать грамотную политику управления активными и пассивными операциями. При этом в управлении активами банку следует обратить внимание на следующие моменты:

- Управление наличностью должно быть более эффективным, то есть необходимо планировать притоки и оттоки наличности и разработать графики платежей.

- Сроки, на которые банк размещает средства, должны соответствовать срокам привлеченных ресурсов. Не допустимо превышение денежных средств на счетах актива над денежными средствами на счетах пассива.

- Акцентировать внимание на повышении рентабельности работы в целом и на доходности отдельных операций в частности.

- Применять методы анализа группы расчетных счетов клиентов и интенсивности платежного оборота по корреспондентскому счету банка. Результаты такого анализа служат основой для аргументированной перегруппировки активов баланса банка.

- Изменить структуру активов, т.е. увеличить долю ликвидных активов за счет достаточного погашения кредитов, расчистки баланса путем выделения на самостоятельный баланс отдельных видов деятельности, увеличение собственных средств, получение займов у других банков и т.п.

- Работать над снижением риска операций. Для этого целесообразно создание базы данных, позволяющей оперативно получать всю необходимую информацию для выполнения аналитической работы, на основе которой будет формироваться политика банка.

В управлении пассивами банку можно порекомендовать:

1. Применять метод анализа размещения пассивов по их срокам, который позволяет управлять обязательствами банка, прогнозировать и менять их структуру в зависимости от уровня коэффициентов ликвидности, проводить взвешенную политику в области аккумуляции ресурсов, влиять на платежеспособность.

Похожие работы

... возложено на различные категории активов. В данном смысле банковские активы могут быть подразделены на три основных группы: • преимущественно резервные активы, т. е. полностью связанные с обеспечением ликвидности банка ("безрисковые" активы); • активы с минимальным риском, в первую очередь, призванные обеспечить ликвидность; • "рискованные" активы, ориентированные на получение необходимой и ...

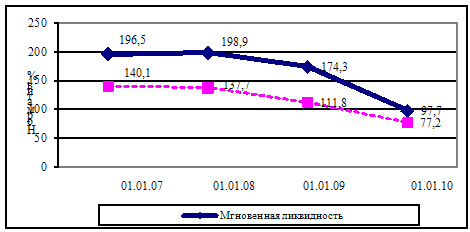

... ликвидности определяется в немаловажной степени и внешними факторами. Их непосредственное воздействие отразилось на внешней стороне ликвидности филиала. Таблица 2.12- Динамика выполнения нормативов ликвидности Филиал №616 ОАО «АСБ Беларусбанк» ОАО «АСБ Беларусбанк» Показатели Нормативное значение На 01.01.2007 На 01.01.2008 На 01.01.2009 На 01.01.2010 На ...

... , но и напрямую влиять на них. Таким образом, можно ограничить воздействие факторов, которые вызывают отрицательные колебания в ликвидности. 3.2 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» Зная внутренние факторы, воздействующие на ликвидность (см. рисунок 7) можно эффективно управлять этими факторами с целью изменения негативных ...

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

0 комментариев