Навигация

1.2. Социальное страхование

Одним из объективных факторов развития общества является необходимость материального обеспечения лиц, которые в силу определенных причин не участвуют в общественном труде и не могут за счет оплаты по труду поддерживать свое существование. На содержание таких членов общества направляется часть созданного валового продукта, специально обособляемая обществом для этих целей. В условиях функционирования товарно-денежных отношений эта часть общественного продукта используется посредством формирования и использования определенных денежных фондов.

Таким образом, социальное страхование - это система отношений, с помощью которой формируются и расходуются фонды денежных средств для материального обеспечения лиц, не обладающих физической трудоспособностью или располагающих таковой, но не имеющих возможности реализовать ее по различным причинам.

Организация социального страхования базируется на следующих основных принципах:

· личная ответственность - сами работники участвуют в финансировании страхования, размер выплат зависит от предварительных взносов работников и их страхового стажа;

· солидарность - работодатели, трудящиеся и государство принимают финансовое участие в страховании, оказывая своими взносами материальную помощь (при наступлении страховых случаев) менее обеспеченным;

· организационное самоуправление - руководство органами социального страхования осуществляется полномочными представителями работников и работодателей, что укрепляет солидарность двух социальных субъектов и страховых сообществ, делает систему социального страхования «прозрачной» для общественности, способствуя социальной стабильности, формированию демократического сознания населения;

· всеобщность - социальное страхование распространяется на самые широкие круги нуждающихся в нем, что выражается в законодательном закреплении гарантий реализации прав застрахованных, порядка осуществления соответствующих выплат и предоставления услуг;

· обязательность (принудительность) социального страхования независимо от воли и желания работодателей и застрахованных, что находит выражение в обязательном характере (по закону) уплаты страховых взносов работодателями и работниками, а также в определенных случаях и государством (из государственного бюджета;

· государственное регулирование - законодательное закрепление гарантий прав в области страховой защиты, уровня выплат и качества услуг, условий назначения пособий, контроля за правильностью использования финансовых средств.

Чтобы определить и проанализировать задачи социального страхования необходимо отметить его основные функции и виды.

К важнейшим функциям социального страхования, как составляющей социальной политики относятся:

· защитная функция заключается в поддержании сложившегося материального уровня застрахованного, если обычный источник дохода становится для него недоступным, а также, когда ему предстоят дополнительные непредвиденные расходы, не предусмотренные в его привычном бюджете;

· компенсирующая функция состоит в возмещении ущерба утраты трудоспособности и ущерба здоровью с помощью материального возмещения утраты заработка, а также оплаты услуг в связи с лечением и реабилитацией;

· воспроизводственная функция заключается в том, что социальное страхование призвано обеспечивать застрахованным (и членам их семей) покрытие всех расходов, достаточных для нормального протекания воспроизводственного цикла (что охватывает практически весь жизненный цикл) в случае болезни, старости, инвалидности, безработицы, беременности;

· перераспределительная функция определяется тем, что социальное страхование значительно влияет на общественное распределение и перераспределение. Социальные выплаты увеличивают долю вновь созданной стоимости, направляемой на потребление застрахованным. Сущность функции заключается в разделении материальной ответственности за социальные риски между всеми застрахованными, всеми работодателями и государством;

· стабилизирующая функция заключается в согласовании интересов социальных субъектов по ряду принципиальных для жизнедеятельности наемных работников вопросов - уровню социальной защиты; кругу лиц, подлежащих социальному страхованию; распределению финансовой нагрузки между социальными субъектами; участию в управлении социальным страхованием.

Так как каждый вид социального риска имеет свою природу и по-разному проявляется для разных категорий трудящихся, то и формы защиты, а значит, и организация социального страхования, различаются по видам, которые имеют свои особенности.

Только таким образом можно четко рассчитывать финансовые средства, необходимые для страхования отдельных рисков, и только так будет исключено скрытое перераспределение средств при страховании различных рисков.

К основным видам социального страхования следует отнести:

· страхование по болезни (оплата медицинской помощи и дней нетрудоспособности);

· страхование пенсионного обеспечения (по старости, пенсии по инвалидности, пенсии иждивенцам погибших);

· страхование от несчастных случаев на производстве (в связи с производственным травматизмом и профессиональной заболеваемостью);

· страхование по безработице.

Сделаем выводы: социальное страхование как финансовая категория представляет собою часть денежных отношений по распределению и перераспределению национального дохода с целью формирования и использования фондов, предназначенных для содержания лиц, не участвующих в общественном труде.

ГЛАВА 2. СУЩНОСТЬ МедицинскОГО страхованиЯ

Цель медицинского страхования - повысить качество и расширить объем медицинской помощи посредством: радикального увеличения ассигнований на здравоохранения; децентрализации системы управления фондами здравоохранения; материальной заинтересованности медицинских работников в конечных результатах; экономической заинтересованности предприятий в сохранении здоровья работающих; экономической заинтересованности каждого человека в сохранении своего здоровья.

Сам механизм страхования объективно отражает присущее рыночным отношениям свойство неопределенности и возникновения ситуации, которая порождает большие непредвиденные потери. Страхование является одним из основных способом, к которым прибегают люди и различные предприятия для снижения потерь от рисковых ситуаций. Основная цель страхования состоит в уменьшении риска (потерь от риска), который различные субъекты должны нести, в перекладывании риска на тех, кто более охотно (или, находясь в лучшем положении) готов его нести. Механизм страхования включает в себя объединение рисков и их перераспределение.

В то же время возникает своеобразное противоречие. С одной стороны, страхование отражает природу рыночных отношений, а с другой - в определенной степени деформирует спрос и предложение медицинских услуг. В частности, существует серьезное последствие страхования - оно поощряет человека тратить на медицинские услуги больше, чем при других условиях. Если человек знает, что страхования компания оплатить 80% стоимости пребывания в больнице за каждый дополнительный день, он может остаться и дальше в ней, хотя фактически уже в этом не нуждается. И он не будет слишком возражать, если, предположим, больница назначит цену за одни день в 10000 рублей вместо 9000 рублей, зная, что увеличение цены обойдется ему только в 200 рублей. Можно предположить, что и врачи, зная, что пациенту не придется платить полностью по счету, прописывая даже очень дорогое лекарство с сомнительной эффективностью, будут меньше колебаться.

Чем большей эластичностью спроса по цене будут обладать медицинские услуги, тем эта закономерность будет проявляться в большей степени. В еще больше степени это противоречие проявиться, когда пациенты совсем не будут участвовать в издержках по оказанию медицинских услуг.

Цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. Такая социальная защита может быть реализована путем создания в едином порядке специализированного денежного фонда, в формировании которого принял бы участие, в конечном счете, каждый гражданин.

В этом случае медицинское страхование принимает форму обязательного. Социальный характер обязательного медицинского страхования, позволяющий каждому гражданину получать одинаковую медицинскую помощь, достигается неравным вкладом каждого в создание денежного фонда на оплату этой помощи. Другими словами, богатый платить за бедного. Именно в этом проявляется принцип общественно солидарности, на котором построена система обязательного медицинского страхования во многих европейских странах.

По мнению А.В. Телюкова [5, c.23], в демократических государствах вопрос о всеобщей доступности медицинской помощи основывается на свободном индивидуальной выборе, то есть является результатом гражданского согласия и имеет под собой прочную экономическую, социальную и политическую основу. Под экономической основой он понимает достаточно высокий уровень личных доходов: готовность перераспределять часть средств в пользу менее удачливых сограждан органично вытекает из высокого уровня собственного благосостояния. Социальный фундамент означает, что решения, принимаемы людьми в общественной сфере, формируются их собственными убеждениями, взглядами, концепциями, верованиями. Политической основной общественного договора являются институты законодательной и исполнительной власти, которые придают общественному договору форму закона и реализуют его в политике правительства. При этом и законодательная, и исполнительная власть подконтрольны избирателям.

Социальное страхование, в том числе и обязательное медицинское, по своей природе является бесприбыльным. Страховая деятельность осуществляется на основе самоокупаемости и возвращения возникшей прибыли в фонды развития страховой системы. В большинстве стран государство освобождает такие системы от уплаты налогов, предоставляет иные льготы, осуществляет страхование от разорения, выдает целевые дотации на развитие.

В то же время страхование, в том числе и медицинское, относится к области рыночной деятельности. А рыночное поведение характеризуется, прежде всего, о производстве товаров и услуг (а страховые услуги являются товаром).

Страхование как коммерческий вид деятельности всегда стремится уровнять индивидуальные риски между членами группы и не допустить включения в группу объектов страхования, способных заметно отклонить групповой риск в сторону превышения среднего уровня. В социальном плане такое поведение называется дискриминационным. Сущность страхования в этом случае можно выразить словами: всегда групповое - никогда всеобщее. В этом сказывается ограниченность коммерческого страхования, которое может являться механизмом финансирования всеобщего общественного товара, поэтому коммерческое медицинское страхование может осуществляться исключительно в добровольной форме.

В Республике Беларусь под добровольным медицинским страхованием понимается система отношений по защите имущественных интересов физических лиц при наступлении событий (страховых случаев), предусмотренных договором добровольного страхования медицинских расходов за счет денежных фондов, формируемых из уплачиваемых юридическими и физическими лицами страховых взносов. Целью добровольного медстрахования является расширение возможностей физлиц в получении медицинской помощи по сравнению с объемом и технологическим уровнем такой помощи, предоставляемой в пределах бюджетного финансирования. Так же предусмативается возможность добровольного медстрахования за счет как физических, так и юридических лиц.

При этом основными задачами добровольного медицинского страхования являются разработка соответствующих программ медицинских расходов, адаптированных к различным уровням финансовых возможностей страхователей и организаций здравоохранения, а также привлечение дополнительных финансовых средств в систему здравоохранения.

В сочетании с предоставлением общедоступной медицинской помощи в программах может гарантироваться использование дорогостоящих медицинских технологий и лекарственных средств, право выбора застрахованными лицами организаций здравоохранения как государственной, так и частной формы собственности, лечащего врача, оплата лекарственных средств при оказании медицинской помощи в амбулаторно-поликлинических условиях.

Ссылаясь на данные соцопроса, проведенные журналом "Страхование в Беларуси", 67,5% опрошенных высказываются за внедрение в стране медицинского страхования по примеру европейских государств, а 57,5% полностью не удовлетворены действующая бюджетная система здравоохранения. В то же время 52,5% не считают, что платные медуслуги отличаются более высоким качеством. При этом 55% считают наиболее предпочтительной коллективную (за счет общего фонда оплаты труда предприятия) форму заключения договора медицинского страхования. Среди опрошенных 45% отдали бы предпочтение государственному страховщику для заключения такого договора, а 42,5% опрошенных считают, что в Беларуси отсутствуют заслуживающие доверие страховые организации.

В целом перспективу развития рынка добровольного страхования, в том числе медицинского, эксперты связывают с возможностью создания равных конкурентных условий для государственных и негосударственных страховщиков. По их словам, объединения страховщиков в настоящее время высказывают крайнюю обеспокоенность готовящимися в Беларуси изменениями порядка отнесения затрат на добровольное страхование. В частности, по их данным, в правительстве Беларуси рассматривается проект нормативного акта, по которому предприятия смогут относить на себестоимость расходы по взносам на страхование жизни, дополнительных пенсий и медицинскому страхованию работников лишь при условии страхования у государственного страховщика.

В настоящее время на страховом рынке Беларуси действует 32 страховых организаций, из них 3 государственные ("Белгосстрах", "Белэксимгарант", "Стравита"), и 5 страховых брокеров. Страхование жизни и дополнительной пенсии осуществляют 6 страховщиков. С участием иностранного капитала создано 12 страховых организаций.

При добровольном медицинском страховании можно говорить о гарантированной страховой материальной защите только для тех граждан, которые являются застрахованными по индивидуальному или коллективному договору добровольного страхования за счет взносов, уплачиваемых из их личного дохода или прибыли предприятий. При этом объем и стоимость медицинских услуг, предоставляемых по такому договору, зависит от величины уплаченного взноса, размер которого, в свою очередь, устанавливается страховщиком в зависимости от состояния здоровья каждого застрахованного или группы застрахованных. Кроме того, размер страхового взноса зависит от тарифов на те медицинские услуги, которые необходимы для данного контингента и предоставляются по конкретному договору конкретным медицинским учреждением.

Приведу сравнительную характеристику социального и коммерческого видов медицинского страхования (Таблица 1.).

| Сравнительные признаки | Социальное страхование | Коммерческое страхование |

| Правовое основание | Обязательное | Добровольное |

| Охват | Массовое | Групповое, с относительно узким охватом населения и индивидуальное |

| Условия возмещения | Гарантированный механизм и унифицированный набор социальных выплат и льгот | Разнообразные "пакеты" компенсаций и услуг, формируемые на усмотрение каждого страховщика |

| Статус распорядителя страховыми средствами | Государственная или квазигосударственная организация | Частные страховые компании |

| Принципы организации страхового возмещения | Текущее финансирование социальных благ для других | Отложенное финансирование специальных благ для себя |

| Критерии эффективности | Перераспределение средств имеет характер социальных трансферт, то есть, подчинено целевой эффективности (в частности, всеобщности охвата). | Перераспределение ограничиваются рамками групп и подчинено затратной эффективности страховщика и страхователя. |

Таблица 1.

Характеристика социального и коммерческого видов медицинского страхования

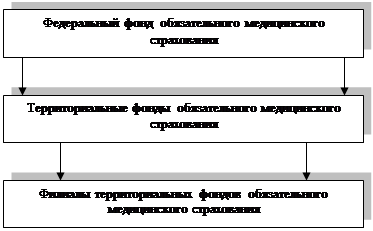

Таким образом, необходимость в обязательном медицинском страховании возникает тогда, когда государство признает, что потребность его граждан в здоровье имеет общественное значение для всего уклада жизни и дальнейшего развития общества. Однако, не имея в государственном бюджете средств для защиты определенного уровня удовлетворения этой потребности, используется для этой цели обязательное страхование, то есть на основе обязательного медицинского страхования производится финансирование тех мероприятия по охране здоровья, которые считаются важными для всего общества.

В сложившейся экономической ситуации сохранение государственных обязательств по предоставлению бесплатной медицинской помощи на универсальной основе практически нереально. При самых благоприятных условиях по взносам на ОМС, привлечение дополнительных источников финансирования) финансовых ресурсов для обеспечения бесплатности всех видов медицинской помощи будет недостаточно. При этом важно учитывать, что чрезмерные обязательства государства ведут к деформации экономических отношений в отрасли, поскольку в условиях несбалансированности программ ОМС ограничиваются возможности полноценных договорных отношений между финансирующей стороной и ЛПУ, а значит, и повышения эффективности и качества оказания медицинской помощи. Тем самым нарушается важнейшее условие осуществления реформы здравоохранения - предсказуемость поступлений финансовых ресурсов.

Не менее очевиден и отрицательный социальный и политический эффект чрезмерной декларативности государственных обязательств: бесплатность медицинской помощи становится все более иллюзорной, растет недовольство населения состоянием служб здравоохранения. Объявив медицинскую помощь полностью бесплатной, государство все более утрачивает возможности предоставить такую помощь, тем, кто в ней более всего нуждается. Одновременно активизируется теневой рынок медицинских услуг с далеко идущими социальными и экономическими последствиями. С одной стороны, медики сильней реагируют на стимулы, возникающие в сфере теневой экономики, чем на попытки страховщиков построить разумную систему оплаты по результатам труда в общественном секторе здравоохранения. С другой - пациенты иногда вынуждены платить из собственного кармана суммы, не соответствующие реальному вкладу медиков.

В сложившейся ситуации необходимо отказаться от деклараций и трезво оценить финансовые возможности здравоохранения. Практически это означает необходимость принятия новой процедуры формирования базовой программы ОМС.

Определяемый этой программой минимальный социальный стандарт, ниже которого не могут быть установлены объем и условия оказания медицинской помощи в территориальных программах ОМС, должен утверждаться вместе с размером взноса на ОМС и поступлениями из бюджета, необходимыми для достижения этого стандарта.

Чтобы избежать чрезмерной декларативности обязательств по базовой программе ОМС, она должна рассчитываться как минимальный социальный стандарт в виде минимального норматива финансирования на одного жителя. Этот норматив должен быть ориентиром для расчета территориальной программы ОМС на уровне субъекта федерации. Иначе говоря, каждая территория должна иметь свою базовую программу в размере минимальных государственных обязательств. После оценки своих возможностей субъект федерации принимает дополнительные обязательства, которые финансируются в территориальной программе ОМС.

Похожие работы

... расширить спектр предлагаемых медицинских услуг. Однако, несмотря на видимые преимущества такой системы, ее существенным недостатком является то, что полис ни обязательного, ни добровольного медицинского страхования не обеспечивает страхователя покрытием на случай возникнования смертельно опасного заболевания. Программа ОМС не охватывает крупные риски в силу ограниченности финансовых ресурсов. А ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

0 комментариев