Навигация

Операции на межбанковском валютном рынке

19627

знаков

3

таблицы

0

изображений

2. Операции на межбанковском валютном рынке

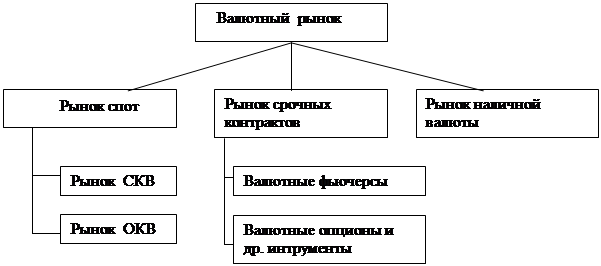

На межбанковском валютном рынке осуществляются различные по содержанию операции, которые объединены соответствующими сегментами рынка. Основными сегментами межбанковского валютного рынка являются кассовый рынок (рынок сделок по текущему курсу, или операций телеграфного перевода, именуемый в западной литературе также как рынок "спот") и срочный рынок (или рынок операций на срок).

На кассовом рынке (рынке "спот") покупка и продажа валют происходит на условиях расчета в течение двух рабочих дней после даты заключения сделки и по курсу на момент ее заключения.

Наличный рынок, являясь частью межбанковского валютного рынка, функционирует также непрерывно. Это означает, что его участники могут покупать или продавать валюту в течение всего времени его работы.

Курс любой валюты устанавливается на рынке "спот" по отношению к доллару США, тогда как между другими валютами в определенный момент прямого соотношения может и не существовать. Несмотря на непрерывный характер валютных операций и постоянное определение курсов валют, в некоторых финансовых центрах существует процедура так называемого "фиксинга", продолжительность которой в разных странах различна. "Фиксинг - это процесс официального определения курсов различных валют, т.е. их котировка во время периодических встреч основных участников рынка, которые проводятся в каждом финансовом центре. Например, в Париже в помещении фондовой биржи с 1977 г. процедура фиксинга происходит ежедневно по рабочим дням в течение приблизительно 30 минут (начало в 13.30 - в зимнее время, и в 14.00 - в летнее). При этом представитель Французского объединения бирж объявляет курсы основных валют (курс продажи и курс покупки по каждой из валют) по отношению к французскому франку, которые затем публикуются в официальном издании Франции.[3]

Курс любой валюты (как правило, по отношению к доллару США) выражается цифрой, включающей четыре знака после запятой, т.е. десятитысячными долями единицы. В этой связи в профессиональной терминологии дилеров используется понятие "пип", т.е. "пункт", обозначающее 1/10000 курса валюты. Например, курс французского франка по отношению к доллару США можно выразить цифрами 5,5950-5,5958, где первая соответствует курсу покупки, а вторая - продажи. При этом курс франка можно представить также и в виде следующего выражения: 5,5950/08, где 08 - это число "пипов", составляющее разницу между курсом продажи и курсом покупки, или "спрэд"("маржа").[4]

В настоящее время кассовый рынок (рынок "спот") по-прежнему является крупнейшим сегментом межбанковского валютного рынка. Несмотря на то, что за последние годы объем торгов здесь увеличивался медленнее, чем в других сегментах (рынки валютных фьючерсов и опционов), на долю кассового рынка приходится немногим менее половины (около 49%) совокупного оборота валютного рынка.[5]

Разница между курсом продавца и курсом покупателя носит название "спрэд" или "маржа" и представляет собой доход банка, использующего упомянутые котировки при проведении валютных операций. Подобная официальная котировка валют позволяет клиентуре коммерческих банков лучше сориентироваться относительно конъюнктуры валютного рынка и точнее формулировать свои распоряжения банкам.

Другим важным сегментом валютного рынка является срочный рынок (операции на срок). Участники этого рынка принимают на себя обязательства купить и продать валюту по курсу, установленному в момент заключения сделки, но с условием взаимной поставки валют в оговоренный срок. Сделки заключаются либо на срок от трех до семи дней, либо на 1, 2, 3, 6, 9, 12 и 18 месяцев, либо на два или три года, на пять лет.

Валюты с поставкой в определенный срок не имеют официальной котировки, их курсы складываются под влиянием рыночных сил, а поэтому они отличаются от кур сов валют с немедленной поставкой (операции "спот"). Сделки на любой срок свыше двух рабочих дней получили название форвардных операций. При этом если курс валюты по ним выше действующего курса "спот", то говорят, что такая валюта котируется с премией, если же он ниже курса по кассовым операциям, то речь идет о дисконте.

Объектом подобных сделок обычно может служить любая свободно конвертируемая валюта. Однако чем продолжительнее срок сделки, тем на меньшее число валют она может распространяться. Дело в том, что одной из двух основных целей срочных сделок, помимо извлечения спекулятивной прибыли, является прежде всего страхование от возможного риска, вызванного изменением курсов валют. Поэтому при сроках от трех дней до шести месяцев возможно заключать сделки практически по всем конвертируемым валютам, используемым в международных расчетах. В проведении операций сроком на один и два года почти не используются такие валюты, как австрийский шиллинг, бельгийский франк, испанская песета, итальянская лира, португальское эскудо, а также денежные единицы скандинавских стран. В контрактах на срок свыше двух лет применяются лишь ведущие валюты: доллар США, немецкая марка, швейцарский франк, японская йена и английский фунт стерлингов.[6]

В условиях стабилизации конъюнктуры валютного рынка объем срочных операций сокращается по сравнению с наличными сделками. Наоборот, при значительных колебаниях курсов валют на рынке "спот" объем форвардных сделок возрастает. Так, в последние годы в связи с усилением дестабилизирующих явлений на валютном рынке объем срочных операций увеличивался быстрее, чем объем кассовых сделок.

Рассмотренные сегменты межбанковского валютного рынка в современных условиях претерпевают дальнейшую эволюцию. Как уже отмечалось, кассовый рынок практически все еще сохраняет первое место по объему операций среди других сегментов в общем обороте валютного рынка. В то же время форвардный рынок, охватывающий обычные форвардные сделки и рынок операций "своп", развивается значительно быстрее, чем кассовый рынок ("спот"). Прежде всего это относится к рынку сделок "своп", который стал вторым по объему сегментом валютного рынка после рынка кассовых операций. Объем сделок с валютными опционами также существенно возрос, хотя относительно других сегментов его доля в общем обороте валютного рынка остается пока скромной.[7]

Похожие работы

... . Оборотной стороной этого было постепенное уменьшение роли иностранной валюты в качестве инвестиционного актива. В итоге операции с рублевыми инструментами заняли на российском финансовом рынке преобладающее место. Функции валютного рынка стали ограничиваться обслуживанием реальной внешнеэкономической деятельности. В 1997 г. в связи с массированным притоком в Россию иностранного капитала, ...

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

... - устанавливает порядок приобретения и использования в Российской Федерации валюты Российской Федерации нерезидентами (п. 2 ст. 2); - определяет порядок и цели покупки резидентами иностранной валюты на внутреннем валютном рынке Российской Федерации (п. 1 ст. 4); - устанавливает порядок покупки и продажи иностранной валюты в Российской Федерации через уполномоченные банки, а также порядок и ...

0 комментариев