Вступ............................................................................................................ 2

1. Поняття кредиту і завдання його статистичного вивчення................... 4

2. Методи статистичного аналізу показників кредитних ресурсів та їх використання 12

Висновок.................................................................................................... 20

Список літератури..................................................................................... 22

Вступ

Кредитні відносини будуються за умов і взаємодії кредитних ресурсів і кредитних вкладень. Кредитні ресурси складаються з коштів банків, тимчасово вільних грошових коштів бюджету, підприємств та організацій і населення. Кошти банків складаються зі статутного, резервного і спеціального фондів; кошти підприємств та організацій — із залишків коштів на розрахункових рахунках підприємств, на рахунках по капітальних вкладеннях, з коштів замовників для розрахунків виконання будівельних, науково-дослідних і проектно-дослідних робіт, а також коштів у розрахунках. Кошти населення характеризуються залишками коштів на рахунках в ощадних і комерційних банківських установах. Кошти банків, тимчасово вільні грошові кошти бюджетних організацій, народного господарства, населення, страхових організацій і ресурси від зовнішньоекономічної діяльності в сукупності складають позичковий фонд держави.

Кредитні ресурси підприємства — це сукупність кредитних коштів, залучених для фінансового забезпечення його функціонування. Залучення кредитних ресурсів для поповнення обігових коштів збільшує сукупний дохід за рахунок віддачі залучених коштів, підвищення ефективності власних обігових коштів, що дозволяє підприємству ефективніше здійснювати свою господарсько-фінансову діяльність. Кредитні ресурси підприємств формуються на основі потреби в них для формування обігових коштів (виробничих запасів, запасів готової продукції та товарних запасів, для фінансування інших виробничих потреб) і задоволення інвестиційних потреб.

Основні завдання статистичного забезпечення формування та використання кредитних ресурсів підприємств полягають у:

o дослідженні кредитних ресурсів як елемента фінансових ресурсів підприємств;

o аналізі впливу механізму залучення кредитних ресурсів на ефективність функціонування підприємства;

o аналізі впливу факторів зовнішнього середовища і внутрішніх параметрів підприємства на рішення щодо залучення позичкових коштів;

o обґрунтуванні управлінських рішень щодо залучення кредитних ресурсів.

1. Поняття кредиту і завдання його статистичного вивчення

Кредит являє собою систему економічних відносин з мобілізації тимчасово вільних в економіці грошових коштів і використання їх на потреби відтворення. Кредит надається господарським організаціям і населенню банківськими установами на умовах цільового використання, терміновості, платності й поворотності.

Кредит — економічні відносини, що виникають між кредитором і позичальником з приводу одержання останнім позички в грошовій або товарній формі на умовах повернення в певний строк і звичайно зі сплатою відсотків. Існує три форми кредиту: комерційний, банківський і державний.

Комерційний кредит надається одним підприємством іншому у вигляді продажу товарів з відстрочкою платежу. Він має товарну форму та оформлюється векселем.

Банківський кредит надається банками в грошовій формі підприємствам, населенню і державі. Кредитні відносини між банками і клієнтами виникають не тільки при одержанні останніми позички, але й при розміщенні ними своїх заощаджень у вигляді внесків на поточних і депозитних рахунках. Сфера використання банківського кредиту ширша, ніж комерційного: комерційний кредит обслуговує тільки обіг товарів, а банківський — і накопичення капіталу. Банківський і комерційний кредити тісно пов’язані між собою. Це виявляється в наданні комерційними банками обігового та акціонерного кредитів, пов’язаних з обігом векселів. Банківський кредит класифікується за строками і видами.

Особливою формою кредиту є державний кредит, за якого позичальником або кредитором виступає держава або місцеві органи влади, а кредит набуває вигляду позик, які реалізуються, в основному, через фінансово-кредитні установи. Державний кредит використовується для покриття частки державних видатків, а також регулювання економіки.

Акцептний кредит — один з видів кредиту, який надається комерційними банками своїм клієнтам. На відміну від облікового кредиту, що надається векселедержателю (одержувачу коштів по векселю), акцептний кредит отримує векселедавець (платник по векселю), який виступає гарантом послуги. Кредитна угода оформлюється з використанням переказного векселя. В цьому документі виставник вказує платника, який повинен акцептувати вексель, тобто дати згоду провести платіж. Клієнт виставляє на банк переказний вексель. Банк його акцептує за умови що до настання строку платежу по векселю клієнт внесе в банк суму, необхідну для погашення векселя. Позичальник (векселедавець) може використати акцептований банком вексель як платіжний засіб для купівлі товарів, оплати своїх зобов’язань перед іншими кредиторами, обліку в іншому банку.

Облік векселя може бути здійснено у банку, що його акцептував. У такому разі банк стає не тільки гарантом, а й безпосереднім кредитором клієнту. Оскільки умовою акцептного кредиту є грошове покриття векселя, банки висувають вимоги до надійності клієнтів. Якщо позичальник не виконав своїх зобов’язань перед банком-гарантом за вексельним правом, банк здійснює зворотну вимогу до векселедавця з наступним примусовим стягненням боргу з позичальника.

Револьверний кредит — поновлюваний кредит, який застосовується на національному і світових ринках позичкових капіталів. Він надається в межах встановленого ліміту заборгованості і строків погашення автоматично, без додаткових переговорів між сторонами кредитної угоди.

Онкольний кредит — короткостроковий кредит, що повертається позичальником за першою вимогою банку. Онкольний кредит надається комерційними банками, як правило, під забезпечення облігацій, векселів, інших цінних паперів і товарів. Погашується позичальником звичайно з попередженням за 2—7 днів. Ставка відсотків по онкольному кредиту нижча, ніж по строкових позичках. Онкольний кредит вважається найліквіднішою статтею активу банку після касової готівки. Онкольний кредит застосовується банками для регулювання кредитної позиції, а також підтримки необхідного рівня ліквідності банку.

Обліковий кредит — надається банками при обслуговуванні платіжного обороту клієнтів. Він випливає з вексельного обігу. Вексель є грошовим документом, що містить зобов’язання векселедавця або вказаної ним особи провести платіж у певний строк на певну суму. Кредитна угода виникає внаслідок купівлі банком векселя, за яким одержувачем коштів є його клієнт. Клієнт одержує гроші в формі готівки або переказом на поточний рахунок. Передача векселя банку здійснюється шляхом індосаменту (передатного напису на документі). Одержувачем коштів по індосованому векселю стає банк. Ця операція має назву «облік векселів». Банк може зберігати облікований вексель до строку його погашення (пред’явлення до сплати боржнику). У разі необхідності комерційний банк може, в свою чергу, переоблікувати вексель у центральному банку аналогічним чином.

До обліку в комерційних банках приймаються високоліквідні векселі. У зв’язку з цим перевага надається товарним векселям, в основі яких лежать реальні товарні угоди. Оскільки векселі, як правило, виставляються на строк не більше 90 днів, облікований банківський кредит є короткостроковим. Ціна купівлі векселя являє собою його номінальну вартість за мінусом облікової ставки (ставки облікового кредиту).

Міжнародний кредит — економічні відносини між державами, іноземними банками і фірмами з приводу передачі валютних чи товарних ресурсів на засадах повернення у певні строки та, як правило, з виплатою відсотків. Суб’єктами міжнародного кредиту є банки, фірми, держави, міжнародні та регіональні організації.

Міжнародні кредити класифікуються за різними ознаками, що характеризують їх окремі сторони. Залежно від строків користування кредитом він поділяється на короткостроковий (до одного року), середньостроковий (від 1 до 5, а в деяких країнах і більше) та довгостроковий (понад терміни користування середньостроковим кредитом). Залежно від призначення міжнародні кредити можуть бути комерційними, фінансовими, проміжними. З огляду на зовнішню форму існують товарні та валютні кредити. Залежно від техніки надання розрізняють кредити наявними грошима (часто називають готівковими, хоча валюта перераховується у безготівковому порядку з рахунку на рахунок у банку) та акцептні (у формі акцепту — «згоди платити») тратти імпортером чи банком; депозитні сертифікати; облігаційні позички; консорціальні кредити тощо.

Ломбардний кредит — короткостроковий кредит під заставу рухомого майна, яке швидко реалізується. Назва цього кредиту виникла від назви області в Італії (Ломбардії), де лихварі займалися такими операціями ще в середні віки. Позичальник зберігає право власності на майно, віддане в заставу кредитору. Вартість застави, як правило, перевищує суму кредиту. Якщо кредит не буде повернено в строк, право власності на заставне майно переходить до кредитора, який реалізує його і відшкодовує з виручки суму боргу разом з нарахованими відсотками.

Кредит по відкритому рахунку — комерційний кредит, заборгованість по якому не оформлюється векселями, акцептованими траттами або іншими борговими зобов’язаннями позичальника, а зараховується на відкритий рахунок. Порядок погашення заборгованості узгоджується сторонами (кредитором і позичальником) і, як правило, передбачає періодичні платежі боржника кредитору (раз на півроку, щоквартально, щомісячно тощо). Кредит по відкритому рахунку передбачає високий ступінь довіри кредитора до позичальника, оскільки повернення кредиту практично не гарантоване. Кредит по відкритому рахунку дістав поширення головним чином у відносинах між фірмами, що мають тривалі традиційні зв’язки, між фірмами-філіалами однієї компанії, а також при посередницьких операціях.

Кооперативний кредит — надається кооперативними кредитними установами. Такий кредит має різну соціально-економічну сутність, яка залежить від характеру виробничих відносин. Спочатку кредитні установи надавали позички та інші послуги тільки своїм членам. За сучасних умов численні кредитні кооперативи дедалі більше перетворюються на універсальні інститути, наближаються за своїми функціями до комерційних банків та активно ведуть боротьбу за клієнтуру.

Контокорентний кредит — вид банківського кредиту, який надається клієнтам, що мають у банку поточний рахунок. Обсяг і строки позички визначаються господарськими потребами клієнту, але в межах встановленого в кредитному договорі ліміту по кожному позичальнику залежно від його фінансового стану і репутації.

Обороти на поточному рахунку (платежі, внески) сальдуються. У разі появі на цьому рахунку від’ємного (дебетового) сальдо, яке називається овердрафт, клієнту оформляється позичка. Кредит з поточного рахунку можна отримати готівкою, переказом на інші рахунки, оплатою векселів, купівлею цінних паперів та ін. Плата за цей кредит визначається, виходячи з діючої відсоткової ставки, обсягу та строку кредиту, фактично використаного клієнтом. Для розрахунків по наданих позичках встановлюється періодичність, як правило, раз на квартал або півроку.

Компенсаційні кредити — позики, що надаються Міжнародним валютним фондом країнам — членам на строк 3—5 років для компенсування скорочення експортної виручки, спричиненого тимчасовими і незалежними від країни-позичальника причинами: стихійні лиха, непередбачене падіння світових цін; промисловий спад в країнах-імпортерах; введення ними протекціоністських заходів тощо. Компенсаційні кредити не повинні перевищувати протягом року 50 % квоти країни в МВФ. Загальна заборгованість по компенсаційних кредитах — 100 % квоти. Для одержання компенсаційних кредитів країна повинна довести МВФ наявність обґрунтованої причини, що зумовила скорочення експортної виручки. Рівень відсоткових ставок по компенсаційному кредиту відповідає ставкам по звичайних кредитах МВФ.

Іпотечний кредит — довгострокові позички, що надаються під заставу нерухомості (землі і будівель) переважно спеціалізованими інститутами — іпотечними банками, а в деяких країнах — комерційними та іншими банками. Неповернення позички за цим кредитом у строк призводить до втрати позичальником нерухомості і передачі її іншому власникові або банку.

За терміновістю розрізняють короткостроковий, середньостроковий і довгостроковий кредит.

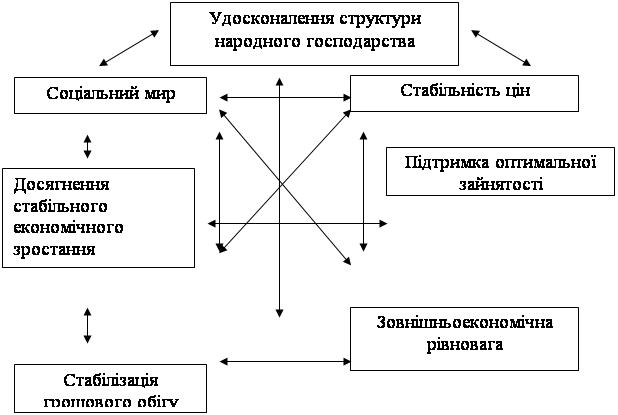

В Україні діє дворівнева банківська система, яка складається з центрального банку — Національного банку України (НБУ) і системи комерційних банків. НБУ здійснює керівництво по проведенню єдиної державної політики у галузі кредиту, грошового обігу, розрахунків і валютних відносин. НБУ також займається управлінням процесами кредитування в економіці, виявленням їх тенденцій і закономірностей. Для цього необхідна статистична інформація про кредитні вкладення й кредитні ресурси, їх склад за видами позичальників, у розрізі галузей і форм власності, про розмір і склад прострочених позичок, ефективність вкладень (інвестицій) у науково-технічні заходи, обіговості кредитів.

Збором, обробкою та аналізом інформації про економічні та соціальні процеси в кредитуванні займається статистика кредиту. Вона складає програму статистичних спостережень, вдосконалює систему показників, методологію їх розрахунку та аналізу, розробляє методи статистичного аналізу конкретних явищ. Статистика кредитування займається також узагальненням відомостей про кредитування, виявленням закономірностей, вивченням взаємозв’язку використання кредитних ресурсів з ефективністю залучення обігових коштів тощо.

Загальні завдання статистики кредиту:

1. Організація статистичного обліку і звітності про кредитні операції.

2. Розробка системи показників, що характеризують кредитні відносини, їх стан і розвиток.

3. Виявлення статистичних закономірностей у розвитку кредитних відносин.

4. Послідовне вдосконалення методології та методики розробки й аналізу системи показників з урахуванням досягнень економічної науки і міжнародних стандартів.

За надані послуги у вигляді позички клієнти банку вносять плату у вигляді відсоткової ставки. Це — ціна позичкового капіталу, яка формується на фінансовому ринку. Цінова політика банку зумовлюється такими факторами: тип послуги; ставка за кредитами, встановлена банками; нормативні вимоги (ставки) НБУ; ціни, що встановлюються конкурентами; фінансові потреби банку, вартість його продуктів і послуг; рівень і характер попиту споживачів. Кількісним виразом банківського відсотка є ставка, що являє собою відношення суми коштів, сплачуваних у вигляді відсотка, до суми позички.

Статистика вивчає формування відсоткової ставки під впливом основних факторів, досліджує їх динаміку та здійснює прогнозування. Відсоткова ставка передусім зазнає впливу попиту і пропозиції на позичковий капітал. Збільшення попиту відповідно підвищує ціну, і навпаки. Другим важливим чинником є інфляція. При її активізації зростають і відсоткові ставки, оскільки інфляція знецінює гроші. Одним з визначальних факторів є також облікова ставка НБУ. Окрім того, за допомогою статистичних методів аналізуються динаміка відсоткових ставок під впливом основних факторів, а також вплив на динаміку доходів банку динаміки обсягу позичок і відсоткових ставок.

Важливим фактором ефективної кредитної діяльності банку є статистичне забезпечення контролю з боку банку за виконанням умов кредитного договору, особливо своєчасності сплати позичальником чергових внесків на погашення позички і відсотків за нею. Для запобігання відповідним ризикам оцінюють кредитоспроможність позичальників. Така оцінка є складовою рейтингу банку, насамперед кредитного ризику, що він несе. Адже ефективне управління кредитним ризиком є основою створення надійної і стабільної фінансової установи.

У ході аналізу та превентивного прогнозування кредитоспроможності клієнтів банку і на цій основі управління кредитним портфелем надається оцінка:

· впливу зовнішнього середовища на кредитоспроможність — вивчається становище позичальника в економіці в цілому, а також його залежність від бізнес-циклів (здатність адекватно реагувати на ситуацію залежно від бізнес-циклу);

· життєвому циклу виробництва та основним видам продукції;

· збутовій стратегії;

· здатності виробляти і продавати товари за цінами, які компенсують витрати та генерують прибуток;

· залежності припливу готівки від зовнішніх факторів.

З цією метою здійснюється групування напрямів кредитів з виокремленням найризикованіших, а саме:

· для початку бізнесу, де обсяг позичок непропорційно високий порівняно з інвестиціями власника;

· для спекулятивних угод з товарами і фондовими цінностями;

· для операцій з нерухомістю для власників підприємств з обмеженими коштами;

· для підтримки значного залишку на депозиті у банку без достатнього капіталу і заставного забезпечення;

· під проекти з ризиком морального старіння.

Під час оцінювання кредитоспроможності клієнтів банку застосовується система показників, яка сигналізує про можливі фінансові ускладнення та банкрутство:

· перевищення критичного рівня простроченої заборгованості;

· надмірне використання короткострокових позичок як джерела фінансування довгострокових вкладень;

· низькі значення показників ліквідності;

· нестача обігових коштів;

· підвищення до небезпечних меж частки позичкових коштів у загальному обсязі коштів;

· невиконання зобов’язань перед кредиторами та акціонерами щодо своєчасного повернення позичок, виплати відсотків і дивідендів;

· погіршення відносин з підприємствами банківської системи;

· використання нових джерел фінансових ресурсів на відносно невигідних умовах;

· застосування у виробництві замортизованого обладнання;

· негативні зміни в портфелі замовлень.

2. Методи статистичного аналізу показників кредитних ресурсів та їх використанняКредитні вкладення являють собою позички, які надаються банківськими установами підприємствам, організаціям і населенню для виробничого і соціального розвитку. Для характеристики кредитних відносин статистика кредиту використовує показники розміру, складу, динаміки кредитних ресурсів і кредитних вкладень, вивчає взаємозв’язок кредитних вкладень з показниками обсягу виробництва, капітальних вкладень, розміру товарно-матеріальних цінностей.

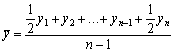

Для характеристики обсягу кредитних вкладень використовують показники залишків заборгованості й розміру виданих і погашених позичок. Залишки заборгованості у звітності показують за станом на визначену дату. Для встановлення середніх залишків кредиту застосовується середня хронологічна

,

,

де ![]() — середні залишки кредиту; yn — залишки кредиту в момент часу n; n — кількість моментів часу.

— середні залишки кредиту; yn — залишки кредиту в момент часу n; n — кількість моментів часу.

Показники обіговості кредиту і методи їх аналізу

Статистика вивчає ефективність використання позичок, що характеризується їх обіговістю. Рівень обіговості кредиту вимірюється:

1) тривалістю використання короткострокового кредиту;

2) кількістю оборотів, які здійснює кредит за деякий період.

Тривалість користування короткостроковим кредитом (t) визначається за формулою

![]() ,

,

де ![]() — середні залишки кредиту; Оn — оборот кредиту з погашення; Д — число календарних днів у періоді.

— середні залишки кредиту; Оn — оборот кредиту з погашення; Д — число календарних днів у періоді.

Цей показник характеризує середнє число днів користування кредитом. Він є зворотною величиною обіговості позички: чим менше тривалість користування кредитом, тим менше позичок знадобиться банку для кредитування одного й того самого обсягу виробництва.

Кількість оборотів кредиту (n) визначається шляхом ділення обороту позички з погашення на середній їх залишок:

![]() .

.

Економічний сенс цього показника полягає в тому, що він характеризує число оборотів, здійснених короткостроковим кредитом за визначений період.

Рівень обіговості позичок можна обчислити також за даними про їх видачу. Вивчення швидкості обіговості за сукупністю господарських одиниць здійснюється шляхом застосування індексного методу: індексів середніх величин і агрегатних.

Для характеристики зміни середньої тривалості користування короткостроковим кредитом застосовуються такі індекси: індекс змінного складу, індекс фіксованого складу і індекс структурних зрушень.

Індекс змінного складу середньої тривалості користування короткостроковим кредитом обчислюється за формулою

,

,

де m — однодобовий оборот з погашення кредиту, що визначається як ![]() ; тоді тривалість користування короткостроковим кредитом можна визначити за формулою

; тоді тривалість користування короткостроковим кредитом можна визначити за формулою

.

.

Таким чином,

K = tm, а ![]() .

.

На величину індексу змінного складу впливають два фактори: зміна тривалості користування короткостроковим кредитом окремих одиниць сукупності, а також питома вага однодобового обороту з погашення окремих одиниць сукупності в загальній його величині для всієї сукупності.

Індекс фіксованого складу розраховується за формулою

![]() .

.

Індекс структурних зрушень можна знайти за формулою

![]() .

.

Абсолютний приріст середньої тривалості користування кредитом:

а) за рахунок індивідуальних значень тривалості кредиту:

![]()

б) за рахунок структурних зрушень в однодобовому обороті з погашення:

![]() .

.

Загальний абсолютний приріст середньої тривалості користування кредитом можна визначити шляхом віднімання з чисельника знаменника індексу змінного складу, тобто

![]() .

.

Наведемо приклад розрахунку індексів середніх величин.

Таблиця 1

Короткострокове кредитування банками галузей промисловості

| Галузь | Середні залишки кредиту, млн грн. | Погашення кредитів, млн грн. | ||

| базисний рік | звітний рік | базисний рік | звітний рік | |

| 1 | 30 | 50 | 150 | 250 |

| 2 | 40 | 60 | 100 | 150 |

| Усього | 70 | 110 | 250 | 400 |

Розрахуємо показники тривалості користування короткостроковим кредитом та однодобового обороту з погашення по кожній галузі промисловості (наведені в табл. 2).

Таблиця 2.

Розрахунок тривалості користування кредитом та однодобового обороту з погашення

| Галузь | Однодобовий оборот з погашення, млрд грн. | Тривалість користування кредитом, днів | ||

| базисний рік | звітний рік | базисний рік | звітний рік | |

| 1 | 150/360 = 0,417 | 0,694 | 71,94 | 72,05 |

| 2 | 0,278 | 0,417 | 143,88 | 143,88 |

| У цілому по двох галузях | 0,695 | 1,111 | 100,72 | 99,01 |

Індекс середньої тривалості користування кредитом змінного складу:

Абсолютний приріст середньої тривалості користування короткостроковим кредитом:

![]()

Тобто середня тривалість користування короткостроковим кредитом по двох галузях промисловості в звітному періоді порівняно з базисним зменшилась на 1,7 %. Можна дійти висновку, що ефективність користування кредитом збільшилась.

Індекс середньої тривалості користування кредитом фіксованого складу:

Абсолютний приріст середньої тривалості користування кредитом за рахунок зміни тривалості в окремих галузях:

![]()

Тобто середня тривалість користування короткостроковим кредитом по двох галузях промисловості у звітному періоді порівняно з базисним збільшилась на 0,07 % за рахунок зміни тривалості користування короткостроковим кредитом по окремих галузях промисловості.

Індекс структурних зрушень:

Абсолютний приріст середньої тривалості користування кредитом унаслідок структурних зрушень в однодобовом обороті з погашення становить:

![]()

Таким чином, середня тривалість користування короткостроковим кредитом по двох галузях промисловості у звітному періоді порівняно з базисним зменшилась на 1,8 % за рахунок структурних зрушень, тобто збільшилась частка галузі в однодобовому обороті, яка мала в базисному періоді меншу тривалість користування короткостроковим кредитом.

Оборот кредиту з погашення пов’язаний з числом оборотів і середнім залишком кредиту: чим вище обіговість позичок за числом оборотів, тим за інших рівних умов більшим буде розмір обороту з погашення. З іншого боку, якщо зростатимуть середні залишки заборгованості позичок, то збільшуватиметься й оборот кредиту з погашення. Зв’язок цих показників можна уявити таким рівнянням:

у статиці

![]() ;

;

у динаміці

![]() ;

; ![]() .

.

Статистичний аналіз передбачає загальну оцінку ефективності кредиту, а також кількісне вимірювання величини впливу окремих факторів на річний випуск (приріст) продукції або прибутку. Якщо позначити розмір наданого кредиту літерою К, річний випуск (приріст) продукції (прибутку) — літерою Q, то рівень ефективності (Е) можна представити таким чином:

![]()

Випуск (приріст) продукції (прибутку) може бути отриманий у результаті росту ефективності кредиту та його розміру.

![]() ;

; ![]() .

.

Висновок

Кредит — це система економічних відносин для мобілізації тимчасово вільних в економіці грошових коштів і використання їх на потреби відтворення. Кредит надають банківські установи господарським організаціям і населенню на умовах цільового використання терміновості, платності й повернення.

Кредитна діяльність, або кредитні операції комерційних банків — це вид активних операцій, пов'язаних із наданням клієнтам позик — економічні відносини між кредиторами і позичальниками з приводу одержання останніми позик на умовах повернення їх у певний термін зі сплатою відсотків.

Суть управління кредитною діяльністю — з урахуванням ресурсів банку і прибутковості кредитних операцій, вкладання цих ресурсів у кредитні операції відповідно до потреб позичальників, їхньої кредитоспроможності.

Мета управління — забезпечити виконання термінів повернення позик, сплати відсотків, передбачених угодою, мінімізувати ризик неповернення позик, а отже — забезпечити прибуткову кредитну і банківську діяльність загалом, виконання планових і нормативних показників (зокрема, нормативів НБУ). Остаточна мета управління — забезпечити внутрішньобанківську та на рівні держави економічну й соціальну ефективність банківської кредитної діяльності.

Для виконання цих вимог банки мають розробити та реалізувати коротко- і довгострокові програми перемоги в конкурентному середовищі на ринку банківських послуг за допомогою стратегічного планування, структурної політики взаємодії окремих елементів управління.

Способи досягнення мети:

• формування необхідного обсягу кредитних ресурсів відповідно до потреб позичальників;

• забезпечення потреб кредитування національної економіки України;

• забезпечення складу фінансово стабільних позичальників;

• формування процентних кредитних ставок відповідно до вартості позичкових коштів, майбутньої інфляції та ризику неплатежів за кредитним портфелем;

• підвищення ролі на ринку банківських кредитних послуг;

• послідовне зростання прибутковості кредитних операцій;

• виконання нормативів НБУ;

• підвищення іміджу банку в банківському і позабанківському середовищі: рейтингу банку за прибутковістю, ліквідністю, платоспроможністю;

• підвищення ролі банківської системи в реалізації соціально-економічних програм.

Список літератури

1. А.В.Головач, Статистика фінансів, Київ, 2002.

2. Банківська статистика: Опорний конспект лекцій / А.В. Головач, В.Б. Захожай, Н.А. Головач. – К.: МАУП, 2006.

3. Є. І. Ткач, Фінансово – банківська статистика, Київ, 2002.

4. Статистика: Підручник / С.С. Герасименко, А.В. Головач, А.М. Єріна та ін. – 2-ге вид., перероб. І доп. – К. Вид – во КНЕУ , 2004.

Похожие работы

... поточного рахунку платіжного балансу, вагоме скорочення державного боргу, у т.ч. зовнішнього, істотне нарощування міжнародних валютних резервів Національного банку України. На прискорення економічного зростання позитивно вплинула грошово-кредитна політика, реалізація якої сприяла збільшенню кредитів в економіку і рівня монетизації, забезпеченню стабільності валютного ринку та обмінного курсу при ...

... ї конкурентоспроможності діючих тарифів; · Комітет управління активами та пасивами, який здійснює моніторинг фінансових показників з метою оптимізації використання фінансових ресурсів; · лімітний комітет, який встановлює ліміти на активні операції банку. Засновниками АКБ «ПРАВЕКС-БАНК» є юридичні та фізичні особи. Структура формування статутного капіталу і частка найбільших ...

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... втрачена вигода від використання обмежених ресурсів для досягнення однієї мети замість іншого, найкращого з тих, що лишилися, варіанта їх застосування. Концепція альтернативної вартості є ключовою в проектному аналізі. Класифікаційні ознаки витрат: - можливість відображення у бухгалтерській звітності (бухгалтерські та економічні); - ступінь динамічності витрат залежно від ...

0 комментариев