Навигация

Зміст

Вступ

1. Діяльність Національного банку України 1.1 Організаційно-правова основа діяльності Національного банку України

2. Грошово-кредитна політика Національного банку України в ринкових умовах 2.1 Зміст грошово-кредитної політики НБУ

3. Характеристика банківської системи України 3.1 Структура і становлення банківської системи України

Вступ. 3

1 Діяльність Національного банку України. 5

1.1 Організаційно-правова основа діяльності Національного банку України. 5

1.2 Принципи за якими здійснює банківський нагляд Центральний банк України 9

2 Грошово-кредитна політика Національного банку України в ринкових умовах 14

2.1 Зміст грошово-кредитної політики НБУ.. 14

2.2 Проведення кредитної політики центральним банком комерційних

банків. 20

2.3 Цільова спрямованість грошово-кредитної політики Національного банку України 22

3 Характеристика банківської системи України. 28

3.1 Структура і становлення банківської системи України. 28

3.2 Діяльність банківської системи в 2007 році 33

Висновок. 36

Список літератури. 38

Вступ

В останні роки значно посилився вплив банків на розвиток реального сектора економіки, який зумовлює динаміку економічного розвитку країни. Банки як регулятори грошового обігу і центри акумуляції грошових ресурсів та їх перерозподілу володіють особливими важелями впливу на фінансову, виробничу та інші сфери економіки. За базовими принципами ефективного банківського нагляду, що розроблені Базельським комітетом, банківську діяльність держава має регулювати більшою мірою, ніж інші види бізнесу. Це пов’язано з тим, що банки розпоряджаються значною частиною коштів суб’єктів господарської діяльності та держави, через них здійснюється найбільш глибокий взаємозв’язок між усіма ланками національного і світового господарства.

Кожна країна має свої особливості впливу на організаційну структуру і напрями діяльності відповідних служб банківського нагляду. При цьому розвиток банківської діяльності передбачає постійне вдосконалення системи банківського нагляду.

Головною метою банківського нагляду, який відповідно до законодавства здійснюється Національним банком України, є безпека і стабільність банківської системи, захист інтересів вкладників і кредиторів. Вирішення саме цих завдань дасть змогу посилити надійність банківської системи та забезпечити динамічний розвиток вітчизняної економіки.

Забезпечення належного контролю за діяльністю банків є досить складним і вимагає вирішення низки поточних завдань. Надзвичайно актуальними і важливими є питання розробки і практичного застосування наглядових функцій за банківською діяльністю, підвищення їх ефективності, що сприятиме чіткому дотриманню Базельських принципів банківського нагляду й інтеграції вітчизняної банківської системи у світовий фінансовий простір.

Метою написання є визначення місця і ролі Національного банку України. Об’єкт дослідження – банківська система України. Предметом дослідження є своєрідна сфера економічних і правових відносин, що виникають у процесі нагляду за банківською діяльністю між інститутами державного нагляду (в особі Національного банку України) і банками України.

У процесі дослідження використано методи аналізу і синтезу, статистичних порівнянь, групування (при опрацюванні зарубіжного досвіду організації банківського нагляду та запобігання використанню банків у відмиванні «брудних» грошей), динамічних рядів (при дослідженні формування статутних капіталів банків, виконання банками України економічних нормативів, процесу реорганізації вітчизняних банків).

Інформаційною базою дослідження є закони, прийняті Верховною Радою України, постанови і декрети Кабінету Міністрів, укази Президента, які регламентують діяльність банківської системи, нормативні документи і статистичні матеріали Національного банку України, методичні матеріали міжнародних організацій.

1. Діяльність Національного банку України 1.1 Організаційно-правова основа діяльності Національного банку України

Правовий статус, принципи організації і діяльності Національного банку України визначені Конституцією України та Законом України «Про Національний банк України»[1].

Національний банк України є юридичною особою, має відокремлене майно, що є об'єктом права державної власності та перебуває у його повному господарському віданні і статутний капітал у розмірі 10 млн. грн., який є державною власністю і служить для забезпечення зобов'язань Національного банку України[2].

Згідно зі статтею 99 Конституції України, прийнятою в 1996 році, основною функцією центрального банку держави – Національного банку України – є забезпечення стабільності грошової одиниці – гривні[3]. На виконання своєї основної функції Національний банк сприяє дотриманню стабільності банківської системи, а також, у межах свої повноважень, – цінової стабільності.

Національний банк України у відповідності із Законом України «Про Національний банк України» є центральним банком України, особливим центральним органом державного управління, її емісійним центром, проводить єдину державну політику в галузі грошового обігу, кредиту, зміцнення грошової одиниці, організує міжбанківські розрахунки, координує діяльність банківської системи в цілому, визначає курс грошової одиниці відносно валют інших країн[4]. Національний банк визначає вид грошових знаків, їх номінал, відмінні ознаки і систему захисту. Національний банк України зберігає резервні фонди грошових знаків, дорогоцінні метали та золотовалютні запаси, накопичує золотовалютні резерви і здійснює операції з ними та банківськими металами. Національний банк України встановлює порядок визначення облікової ставки та інших процентних ставок за своїми операціями, дає дозвіл на створення комерційних банків шляхом їх реєстрації та видає ліцензії на виконання банківських операцій, встановлює банкам та іншим фінансово-кредитним установам нормативи обов'язкового резервування коштів[5].

Відповідно до Конституції України основною функцією Національного банку є забезпечення стабільності грошової одиниці України. На виконання своєї основної функції Національний банк сприяє дотриманню стабільності банківської системи, а також, у межах своїх повноважень, – цінової стабільності[6].

Національний банк виконує такі функції[7]:

1. відповідно до розроблених Радою Національного банку України Основних засад грошово-кредитної політики визначає та проводить грошово-кредитну політику;

2. монопольно здійснює емісію національної валюти України та організує її обіг;

3. виступає кредитором останньої інстанції для банків і організує систему рефінансування;

4. встановлює для банків правила проведення банківських операцій, бухгалтерського обліку і звітності, захисту інформації, коштів та майна;

5. організовує створення та методологічно забезпечує систему грошово-кредитної і банківської статистичної інформації та статистики платіжного балансу;

6. визначає систему, порядок і форми платежів, у тому числі між банками;

7. визначає напрями розвитку сучасних електронних банківських технологій, створює, координує та контролює створення електронних платіжних засобів, платіжних систем, автоматизації банківської діяльності та засобів захисту банківської інформації;

8. здійснює банківське регулювання та нагляд;

9. веде Державний реєстр банків, здійснює ліцензування банківської діяльності та операцій у передбачених законами випадках;

10. веде офіційний реєстр ідентифікаційних номерів емітентів платіжних карток внутрішньодержавних платіжних систем;

11. здійснює сертифікацію аудиторів, які проводитимуть аудиторську перевірку банків, тимчасових адміністраторів та ліквідаторів банку;

12. складає платіжний баланс, здійснює його аналіз та прогнозування;

13. представляє інтереси України в центральних банках інших держав, міжнародних банках та інших кредитних установах, де співробітництво здійснюється на рівні центральних банків;

14. здійснює відповідно до визначених спеціальним законом повноважень валютне регулювання, визначає порядок здійснення операцій в іноземній валюті, організовує і здійснює валютний контроль за банками та іншими фінансовими установами, які отримали ліцензію Національного банку на здійснення валютних операцій;

15. забезпечує накопичення та зберігання золотовалютних резервів та здійснення операцій з ними та банківськими металами;

16. аналізує стан грошово-кредитних, фінансових, цінових та валютних відносин;

17. організує інкасацію та перевезення банкнот і монет та інших цінностей, видає ліцензії на право інкасації та перевезення банкнот і монет та інших цінностей;

18. реалізує державну політику з питань захисту державних секретів у системі Національного банку;

19. бере участь у підготовці кадрів для банківської системи України;

20. визначає особливості функціонування банківської системи України в разі введення воєнного стану чи особливого періоду, здійснює мобілізаційну підготовку системи Національного банку;

21. здійснює інші функції у фінансово-кредитній сфері в межах своєї компетенції, визначеної законом.

До складу Національного банку входять[8]:

1. державна Скарбниця України. Її функцією є зберігання резервних фондів національних грошових знаків, нагромадження золотого запасу, коштовностей та валютних запасів;

2. валютна біржа, яка купує і продає за вільними ринковими цінами іноземну валюту;

3. розгалужена мережа управлінь, регіональних відділень, розрахунково-касових центрів, які і складають основу резервної системи.

1.2 Принципи, за якими здійснює банківський нагляд Центральний банк УкраїниОсновні принципи ефективного банківського нагляду є базовими стандартами для здійснення виваженої та ефективної політики нагляду та вважаються універсальними. Основні принципи ефективного банківського нагляду, розроблені Базельським комітетом з питань банківського нагляду, включають в себе 25 пунктів, необхідних для того, щоб система нагляду була ефективною[9].

Принцип 1. Цілі, незалежність, повноваження, прозорість та співробітництво. Ефективна система банківського нагляду повинна мати чітко визначені обов`язки і цілі для кожного органу, задіяного у нагляді за діяльністю банків. Кожен банк повинен мати операційну незалежність, прозорі процеси, надійне управління і адекватні ресурси та бути зобов’язаним звітуватися за виконання своїх обов’язків.

Принцип 2. Дозволені види діяльності. Дозволені види діяльності установ, які підлягають ліцензуванню і нагляду як банки, мають бути чітко визначені, а вживання слова «банк» у назвах має контролюватися якомога ширше.

Принцип 3. Критерії ліцензування. Орган, що здійснює ліцензування, повинен мати повноваження встановлювати критерії і відхиляти заяви від установ, які не відповідають встановленим стандартам.

Принцип 4. Передача часток істотної участі. Орган нагляду має повноваження розглядати і відхиляти будь-які пропозиції щодо передачі іншим сторонам часток істотної участі або контрольних пакетів акцій в існуючих банках, які знаходяться в прямому або опосередкованому володінні.

Принцип 5. Основні придбання. Орган нагляду повинен мати повноваження перевіряти за встановленими критеріями основні придбання чи вкладення банку, у тому числі організацію транскордонних операцій, підтверджуючи, що корпоративні організації чи структури не наражають банки на небажані ризики або не перешкоджають ефективному нагляду.

Принцип 6. Достатність капіталу. Органи нагляду повинні встановлювати для банків розумні і відповідні мінімальні вимоги щодо достатності капіталу, що відображають ризики, на які наражається банк, і визначати складові капіталу, зважаючи на його здатність покривати збитки.

Принцип 7. Процес управління ризиками. Органи нагляду повинні пересвідчитися в наявності у банків та банківських груп процедур для всебічного управління ризиками для визначення, оцінки, моніторингу і контролю або зменшення усіх суттєвих ризиків, а також для оцінки їх загальної достатності капіталу по відношенню до профілю ризиків.

Принцип 8. Кредитний ризик. Органи нагляду повинні пересвідчитися, що у банках існує процес управління кредитним ризиком, який враховує профіль ризиків установи, а також є пруденційні принципи і процедури для визначення, оцінки, моніторингу і контролю кредитного ризику (включаючи ризик контрагента).

Принцип 9. Проблемні активи і резерви для відшкодування можливих втрат. Органи нагляду мають бути переконані у тому, що банки встановлюють і дотримуються адекватних принципів і процесів управління проблемними активами та оцінки достатності резервів для відшкодування можливих втрат.

Принцип 10. Обмеження на великі сумарні обсяги наданих кредитів (максимальний розмір ризику). Органи нагляду повинні пересвідчитися у тому, що банки мають політику та процедури, які дають можливість керівництву визначати і керувати концентраціями у портфелі.

Принцип 11. Кредитування споріднених осіб. З метою запобігання зловживанням при кредитуванні споріднених осіб (як у балансі, так і поза балансом) та вирішення питання конфлікту інтересів органи нагляду повинні встановити вимоги, щоб банки кредитували споріднені компанії і фізичних осіб з дотриманням принципу «на відстані витягнутої руки»; щоб здійснювався ефективний моніторинг такого кредитування; щоб вживалися належні заходи для контролю і зменшення ризиків; та списання таких кредитів відбувалося згідно із стандартними принципами і процесами.

Принцип 12. Ризик країни та ризик переказу. Органи нагляду повинні пересвідчитися, що банки мають відповідні принципи та процеси для визначення, оцінювання, моніторингу і контролю ризику країни та ризику переказу при здійсненні міжнародної діяльності з кредитування та інвестування, а також для підтримання адекватних резервів для відшкодування втрат за такими ризиками.

Принцип 13. Ринковий ризик. Органи нагляду мають бути переконані у тому, що у банках існують принципи і процедури для ретельного визначення, оцінки, моніторингу і контролю ринкових ризиків.

Принцип 14. Ризик ліквідності. Органи нагляду повинні бути переконані в наявності у банків стратегії управління ліквідністю, яка враховує профіль ризиків установи, наряду з пруденційними принципами й процесами для визначення, вимірювання, моніторингу та контролю ризику ліквідності, а також для управління ліквідністю на щоденній основі.

Принцип 15. Операційний ризик. Органи нагляду мають пересвідчитися в наявності у банків принципів і процедур управління ризиками для визначення, оцінювання, моніторингу і контролю або зменшення операційного ризику. Ці принципи і процедури мають відповідати розміру і ступеню складності діяльності банку.

Принцип 16. Процентний ризик у банківській книзі. Органи нагляду мають пересвідчитися в наявності у банків ефективних систем для визначення, оцінювання, моніторингу та контролю процентного ризику в банківській книзі, включаючи чітко визначену стратегію, яка затверджена Радою і впроваджується вищим керівництвом банку; вони мають відповідати розміру і складності діяльності банку.

Принцип 17. Внутрішній контроль і аудит. Органи нагляду мають пересвідчитися в наявності в банках систем внутрішнього контролю, що є адекватними їх розміру та складності діяльності. Вони повинні включати чіткі механізми делегування повноважень і відповідальності; відокремлення функцій, пов’язаних із прийняттям банком на себе зобов’язань, виплатою його коштів та обліком його активів і зобов’язань; вивірку цих процесів; захист активів банку та відповідні незалежні функції внутрішнього аудиту і перевірки відповідності встановленим вимогам для визначення дотримання цих процедур контролю, а також чинних законів і нормативно-правових актів.

Принцип 18. Фінансові зловживання. Органи нагляду повинні пересвідчитися в тому, що банки мають належні принципи та процедури, включаючи жорсткі правила «знай свого клієнта», які сприяють встановленню високих етичних та професійних стандартів у фінансовому секторі та запобігають навмисному чи ненавмисному використанню банку для здійснення злочинної діяльності.

Принцип 19. Підхід до наглядової діяльності. Система ефективного банківського нагляду вимагає від наглядових органів належного розуміння операцій, здійснюваних кожним окремим банком та групою банків, а також банківською системою в цілому, з концентрацією уваги на її безпеці, надійності та стабільності.

Принцип 20. Методи нагляду. Ефективна система банківського нагляду має складатись з певних форм виїзного та безвиїзного нагляду, а також передбачати регулярні контакти з керівництвом банків.

Принцип 21. Наглядова звітність. Органи нагляду повинні мати засоби збору, розгляду та аналізу статистичної та іншої звітності банків, що подається до органу нагляду, на неконсолідованій і консолідованій основі, а також засоби незалежної перевірки достовірності цієї інформації шляхом проведення виїзних перевірок або залучення зовнішніх експертів.

Принцип 22. Бухгалтерський облік та розкриття інформації. Органи нагляду повинні пересвідчитися в тому, що кожний банк належним чином здійснює бухгалтерський облік операцій відповідно до положень та практики ведення бухгалтерського обліку, що широко застосовується в світовій практиці, та оприлюднює на регулярній основі фінансову звітність, яка достовірно відображає його фінансовий стан та прибутковість.

Принцип 23. Повноваження органів нагляду щодо застосування виправних дій. Органи нагляду повинні мати у своєму розпорядженні адекватні наглядові заходи для застосування своєчасних виправних дій. Ці заходи передбачають можливість, там де це потрібно, відкликати банківську ліцензію або надати рекомендації щодо її відкликання.

Принцип 24. Консолідований нагляд. Важливим елементом банківського нагляду є здатність органів нагляду здійснювати нагляд за банківською групою на консолідованій основі, проводячи адекватний моніторинг і там, де це потрібно, застосовуючи відповідні пруденційні норми щодо усіх аспектів діяльності, що здійснюється групою у міжнародному масштабі.

Принцип 25. Відносини між наглядовими органами країни походження та країни перебування. Консолідований нагляд з урахуванням закордонної діяльності потребує співпраці та обміну інформацією між органами нагляду країни походження та різними іншими органами нагляду, що залучені до цього, головним чином з органами банківського нагляду країни перебування. Органи банківського нагляду повинні вимагати здійснення іноземними банками операцій у відповідній країні з дотриманням тих же стандартів, які застосовуються до національних установ.

Основні принципи є нейтральними в плані різних підходів до питань нагляду, доки не досягнуті першочергові цілі.

2. Грошово-кредитна політика Національного банку України в ринкових умовах 2.1 Зміст грошово-кредитної політики НБУ

Змістом грошово-кредитної політики Національного банку України є підтримання стабільності національної валюти. Діяльність Національного банку яскраво підтверджує добре відомі у світі істини – коли працюють інструменти грошово-кредитної політики, то і грошова система функціонує нормально і вартість національних грошей стабілізується як на внутрішньому ринку через зниження темпів інфляції, так і на зовнішньому – через укріплення її обмінного курсу[10].

Для регулювання стану грошово-кредитного ринку Національним банком України використовуються наступні інструменти грошової політики:

1. Облікова ставка Національного банку, як базова ціна національної валюти, та заходи по регулюванню рівня процентних ставок банківської системи;

2. Обов’язкове резервування залучених коштів комерційних банків;

3. Операції по підтриманню ліквідності комерційних банків через кредитні аукціони, ломбардне кредитування та операції РЕПО;

4. Запровадження в обіг державних цінних паперів та операцій з ними на грошово-кредитному ринку;

5. Операції на валютному ринку по підтриманню курсу національної валюти[11].

На сьогодні можна сказати, що Національний банк України володіє всіма методами та інструментами по забезпеченню регулювання грошово-кредитного ринку.

Гроші – важливий елемент ринкової системи народного господарства будь-якої держави, і стабільність грошової системи – обов’язкова умова нормального функціонування всієї національної економіки країни. Розлад грошового обігу визиває значні темпи інфляції, підриває ринкові механізми, економіку в цілому. Тому виникає об’єктивна потреба у створені механізму державного контролю за кількістю грошей в оберті, на що і спрямована грошово-кредитна політика НБУ[12].

Банки – основна складова частина кредитно-фінансової системи. Вони створюють, акумулюють і надають грошові кошти. Кредитні системи розвинутих держав мають різноманітну структуру, але є і загальні риси. Такі, як: кредитна система складається із центрального банку, комерційних банків, спеціалізованих банківських установ (інвестиційних, зовнішньоторгових, іпотечних та інших), а також кредитно-фінансових установ небанківського типу: страхових, фінансових компаній, пенсійних фондів, ощадних кас[13].

Значне місце в державному регулюванні грошового обігу належить центральному банку в силу його ключового положення в національній системі кредитно-грошових відносин[14]. Його можливості контролю за приростом грошової маси дуже великі: непрямий вплив на грошову базу (суму готових грошей, залишки на резервних рахунках комерційних банків в центральному банку) через надання своїх ресурсів, зміну норми проценту, проведення операцій на відкритому ринку, рефінансування, зміна рівня банківської ліквідності – безпосередній шлях до досягнення бажаних результатів.

Покладену на нього функцію контролю за грошовим обігом центральний банк може здійснювати в декількох формах.

По-перше йому підпорядкована грошова емісія. Для ефективного виконання центральним банком своїх задач необхідно виключити можливість будь-якого тиску з боку уряду чи інших державних структур для здійснення своєї політики або ведення інших операцій, так як подібне втручання може викликати безконтрольне збільшення ліквідності банківської системи. Дана обставина викликає законодавчого регулювання банківської системи.

По-друге, центральний банк здійснює непрямий контроль над грошовою масою через вплив на процентну ставку – норму мінімальних обов’язкових резервів на рахунках в центральному банку для комерційних банків, який здійснюється законодавчо, з диференціацією за видами депозитів і кредитних інститутів[15].

В цілому можна сказати, що вплив центрального банку на ринок грошового обігу в країні значний, але не має вирішального значення. При проведенні грошово-кредитної політики по усуненню інфляції в масштабі цілої держави, слід відзначити, що грошові відносини не відірвані від інших сфер економічного і соціального життя країни. Активні дії, що проводяться виключно в рамках можливостей центрального банку, без інших комплексних заходів можуть не мати потрібної дії, і навіть викликати зворотній ефект. Обмеження емісії, підвищення мінімальних обов’язкових резервів і зменшення попиту на кредити, особливо в умовах олігополістичної структури ринку, може призвести до скорочення інвестицій і об’ємів виробництва[16].

Забезпечення стабільності національних грошей та їх реальної ціни неможливе без відповідної валютної політики. Тому на початку 1993 року Уряд України прийняв Декрет «Про систему валютного регулювання і валютного контролю», в якому визначив Національний банк України, як головний валютний орган держави[17].

Основною складовою частиною валютної політики є впровадження механізму регулювання платіжного балансу України, що є одним з найважливіших макроекономічних аспектів діяльності НБУ[18]. Для визначення стратегії проведення валютної та грошово-кредитної політики, реформування зовнішнього сектору економіки Національний банк України розробляє також прогноз платіжного балансу, що використовується і як основа для переговорів з міжнародними організаціями про надання країні фінансової допомоги та визначенні тиску обслуговування зовнішнього боргу на національну економіку.

Протягом останніх років Національним банком України було здійснено цілий ряд заходів по забезпеченню поступової лібералізації і децентралізації валютного ринку України, що сприяло, насамперед, уникненню різких коливань курсу національної грошової одиниці до іноземних валют, переходу до реальних цін, забезпеченню стабільних умов функціонування валютного ринку України[19].

Адміністративна фіксація в Україні валютного курсу, що тривала з серпня 1993 до жовтня 1994 року, призвела до зниження ефективності експорту з оплатою в іноземній валюті і збільшення частки бартерних операцій, зменшення надходжень валюти на внутрішній ринок, зростання зовнішнього боргу, зниження обсягу виробництва на імпортнозалежних підприємствах, «втечі» капіталів за кордон[20].

Відповідно до Указу Президента України «Про вдосконалення валютного регулювання» з 31 жовтня 1994 року офіційний курс української валюти почав визначатись на підставі відновлених торгів на Українській міжбанківській валютній біржі. Водночас було розформовано тендерний комітет, який виконував продаж частини заробленої резидентами валюти за завищеним валютним курсом карбованця з метою оплати контрактів «критичного імпорту». Відновлення торгів на Українській міжбанківській валютній біржі (УМВБ) відкрило Національному банку можливість встановлювати реальний курс української гривні відносно іноземних валют, що позитивно вплинуло, як на економічне становище в Україні, так і на її відносини з іншими державами. Обсяги торгів на валютній біржі постійно зростають. З метою розширення біржової мережі були відкриті філії УМВБ у Харкові, Дніпропетровську, Донецьку та Львові, запрацювала Кримська міжбанківська валютна біржа.

Уповноваженим банкам було надано дозвіл приймати заявки клієнтів на купівлю іноземної валюти для здійснення про ліцензованих Нацбанком валютних операцій, пов’язаних із рухом капіталу.

З лютого-березня 1995 року уповноваженим банкам надано право здійснювати на міжбанківському валютному ринку України операції купівлі-продажу доларів США, євро, російських та білоруських рублів, які підлягають вільному продажу[21].

З метою подальшої децентралізації валютного ринку Національним банком України з травня 1995 року дозволено здійснювати обов’язковий продаж валютних надходжень та вільних валютних коштів резидентів України, як через Українську міжбанківську валютну біржу, так і безпосередньо через уповноважені банки на міжбанківському валютному ринку України в межах ліміту відкритої валютної позиції та скасовано обов’язковий викуп до Офіційного валютного резерву Національного банку України 10 відсотків валютних надходжень від суб’єктів господарської діяльності[22].

З вересня 1995 року уповноваженим банкам надано дозвіл купувати безготівкову іноземну валюту на міжбанківському валютному ринку під реалізацію готівки в обмінних пунктах та навпаки з дотриманням ліміту відкритої валютної позиції. З 1 серпня 1995 року припинено використання готівкової іноземної валюти як засобу платежу на території нашої держави[23].

Одним із головним індикаторів ефективності проведення валютної політики є курс національної грошової одиниці. Здійснення подальшої лібералізації валютного ринку України та зняття валютних обмежень, зокрема, на операції, пов’язані з рухом капіталу, доступом нерезидентів на валютний ринок України тощо, потребує посилення контролю за суворим дотриманням суб’єктами зовнішньоекономічної діяльності валютного законодавства України, заходів, передбачених в Указах Президента України, Кабінету Міністрів України та Національного банку щодо децентралізації і лібералізації валютного ринку.

2.2 Проведення кредитної політики центральним банком комерційних банківОсновним індикатором економічного розвитку країни є стан банківської системи. У державі, яка переживає загальну фінансову кризу, насамперед комерційні банки потрапляють у скрутне фінансове становище. Отже основною функцією Національного банку України є підтримання стабільності національної валюти, на що і спрямована його діяльність.

Національний банк як центральний банк держави постійно здійснює нагляд за діяльністю комерційних банків. Для сприяння підвищення рівня їхньої ліквідності та надійності Національний банк України не раз підвищував вимоги щодо збільшення статутного фонду комерційних банків. З метою прискорення залучення в обіг коштів, куплених на цільових кредитних аукціонах Національного банку, в 1995 році тимчасово використовувалась 100% норма резервування на тимчасово вільні кошти придбані на цих аукціонах. Це стимулювало комерційні банки швидше пускати в обіг придбані кошти з метою фінансування пріоритетних народногосподарських об’єктів. З кінця 1995 р. почалася практика обов’язкового резервування валютних депозитів[24]. В умовах, що склалися, це є важливим фактором стабілізації як валютного, так і всього грошового ринку.

Надання кредитів комерційним банкам для підтримання їх поточної ліквідності до 1994 року відбувалось переважно опосередковано через надання за рішенням законодавчих та виконавчих органів централізованих цільових кредитів безпосередньо клієнтам (підприємствам та організаціям). Із запровадженням кредитних аукціонів в 1994 році ліквідність потрапляла в комерційні банки і надалі в народне господарство на здоровій основі, та з повною відмовою в 1995 р. від надання Національним банком України кредитів суб’єктам господарювання. Національний банк України припинив також виділення ресурсів комерційним банкам для кредитування на пільгових умовах, тобто під пільгову процентну ставку.

В цих умовах кредитна підтримка підприємств почала здійснюватись через поширення практики проведення цільових кредитних аукціонів по продажу кредитів комерційним банкам для кредитування підприємств, що потребують державної кредитної підтримки.

Однією з головних змін у застосуванні інструментів кредитування Національного банку в 1996 році, яка має довготермінові наслідки, є поширення використання таких нових для України, але широко застосовуваних у світі інструментів як ломбардне кредитування комерційних банків під заставу державних цінних паперів та угод РЕПО. Можливість запровадження цих інструментів виникла лише в умовах створення і розвитку ринку державних цінних паперів.

Емісійні кредити Національного банку, які мають відверто інфляційний характер, були основним джерелом покриття дефіциту Державного бюджету. В 1995 році вперше з моменту існування незалежної України Уряд спільно з Національним банком України розпочали створення фондового ринку державних цінних паперів. Використання державних цінних паперів дозволяє залучати до фінансування дефіциту Державного бюджету неемісійні кошти, значно знижуючи інфляційний тиск дефіциту бюджету на економіку.

Центральний банк як головний орган державного регулювання економіки в межах своїх повноважень здійснює комплекс заходів, спрямованих на досягнення цілей монетарної політики, що, як правило, однакові в переважній більшості країн. Оскільки центральний банк не обслуговує безпосередньо суб'єктів господарювання, можливості його впливу на економічні процеси та грошовий обіг значною мірою зумовлюються взаємодією з комерційними банками, депозитно-позичкові операції яких є головним джерелом емісії і визначають обсяг та структуру грошової маси. Тому механізм реалізації грошово-кредитної політики центрального банку передбачає насамперед вплив на кредитну діяльність комерційних банків. Усі методи такого впливу поділяються на загальні й селективні (вибіркові).

2.3 Цільова спрямованість грошово-кредитної політики Національного банку УкраїниНаціональним банком України проводиться робота, спрямована на врегулювання та забезпечення контролю за зовнішньоекономічними операціями суб’єктів господарської діяльності, що пов’язані з валютними операціями, використанням іноземної валюти на території України, виконанням комерційними банками та підприємствами і організаціями різних форм власності валютного законодавства.

Приділяється значна увага ліцензуванню та контролю за отриманням та використанням резидентами кредитів з-за меж України. Контролюється ліцензуванню комерційних банків України на право роботи з валютними цінностями. Постійно здійснювався контроль за дотриманням банками вимог чинного валютного законодавства, а при виявленні порушень до них застосовувались штрафні санкції[25].

На постійному контролі знаходяться питання повернення в Україну валютних цінностей, що незаконно знаходяться за її межами, виконання підприємствами та організаціями законодавчо-встановлених строків розрахунків. Впроваджуються необхідні заходи до впорядкування готівкового та безготівкового обігу іноземної валюти на території України.

Індикатором економічного розвитку країни є стан банківської системи. Національний банк як центральний банк держави постійно здійснює нагляд за діяльністю комерційних банків. Фактично в Україні функціонують 188 банків та 2284 філії комерційних банків[26].

До основних чинників, що заважають розвитку банківської системи України в цілому, належать:

- незадовільний стан економіки держави в цілому, спад виробництва, неплатоспроможність значної більшості підприємств. Банківський сектор не може ефективно функціонувати в умовах стагнації інших сфер економіки. Негативно позначилося на стані банківської системи те, що Правлінням Національного банку України прийнято 13 постанов щодо встановлення індивідуальних економічних нормативів для комерційних банків;

- недосконалість, а в окремих випадках відсутність законодавчої бази, що регулює банківську діяльність, зокрема законодавчо не врегульовано питання захисту вкладів населення;

- затримка з створенням системи страхування від можливих втрат за позиками комерційних банків. На сьогоднішній день такий страховий фонд створено, але він ще не до кінця сформований;

- відсутність в комерційних банках підготовлених кадрів;

- занадто ризикова кредитна політика керівників банків з метою отримання високих прибутків;

- недостатність власного капіталу, який є ключовим фактором надійності і конкурентноздатності банківської системи в ринковій економіці. Саме банки, статутні фонди яких повністю формуються в грошовій формі, несуть найбільші втрати від знецінення національної валюти. Так, в період масового створення нових комерційних банків (1992–1993 роки) сумарний статутний капітал банківської системи України номінально зріс майже в 350 разів, тоді як в доларовому обчисленні (за ринковим курсом) за ці два роки він фактично зменшився: з 42 млн. дол. на початок 1992 року до 36,5 млн. дол. – на кінець 1993 року, при цьому на кінець 1992 року він становив 75 млн. дол. Як свідчать наведені дані, на період найбільшої інфляції припадає значна втрата банківського капіталу і поступове його відновлення та значний приріст по мірі стабілізації національної валюти. Адекватно проходили процеси наростання кризи платоспроможності банківської системи з поступовим відновленням і зміцненням її загальної ліквідності;

- несвоєчасність повернення позик у зв’язку з погіршенням платоспроможності позичальників і, в наслідок цього, збільшення розмірів пролонгованої та простроченої кредитної заборгованості, різке зростання безнадійної до повернення кредитної заборгованості;

- значне погіршення ліквідності в банківській системі України, що ставить під загрозу забезпечення гарантії клієнтам комерційних банків здійснювати своєчасно розрахунки за їх дорученням та по виконанню інших зобов’язань банків;

- відсутність законодавчої бази та розуміння незалежними аудиторськими організаціями необхідності налагодження ефективної спільної роботи щодо здійснення нагляду за діяльністю комерційних банків. Національний банк України постійно звертає увагу на зазначену проблему і неодноразово виходив з відповідними пропозиціями до владних структур[27].

З метою підтримки стабілізації і поступового нарощування темпів виробництва при стримуванні інфляційних процесів, впровадження ринкових механізмів на грошово-кредитному ринку, реструктуризації банківської системи та вдосконалення взаємовідносин між Національним банком України та комерційними банками, які мають ґрунтуватися переважно на економічній основі, розроблено проект Концепції реформування та розвитку банківської системи України. Вона передбачає вдосконалення структури і функцій Національного банку України, впорядкування діяльності комерційних банків, створення небанківських фінансових установ тощо.

Слід відмітити, що основні функції центральних банків провідних світових держав в цілому однакові, однак в силу особливої специфіки реформаційного періоду в Україні функції і повноваження центрального банку нашої країни в області регулювання грошового обігу, проведення грошово-кредитної політики і упорядкування грошово-кредитної системи, стало більш законодавчо деталізоване, та створено спеціальний апарат для їх здійснення[28].

В умовах побудови ринкової економіки у сфері грошово-кредитної політики НБУ у межах своїх повноважень впроваджує міри, що спрямовані на створення основ довгострокових перспектив зростання та реального виробництва, високої зайнятості і стабільності цін.

Першочерговою проблемою, яка виникла на даний момент перед Національним банком і всією банківською системою є подолання високих темпів інфляції. Для досягнення цієї мети НБУ вважає необхідним прийняття цілого комплексу заходів.

Відрегулювати принципи емісійної політики в Україні, які будуть базуватися на таких засадах: Національний банк повинен бути єдиним емісійним центром емісійна діяльність Уряду (через бюджет) і комерційним банкам, забороняється поступово скорочувати централізовані кредити Національного банку для покриття дефіциту бюджету і внутрішнього державного боргу; заборонити емісійну діяльність НБУ, пов’язану з регулюванням взаємної заборгованості підприємств. Комерційні банки повинні проводити заліки заборгованості між підприємствами в межах одного банку а також між клієнтами різних банків на основі окремих міжбанківських домовленостей.

Національний банк буде здійснювати заходи по обмеженню грошової маси у обігу виключно через ринкові важелі які є в його розпорядженні а саме – через офіційну ставку рефінансування і резервні вимоги.

З ціллю взяти під контроль державні витрати на інфляційні процеси, уряд повинен створити чітку законодавчу основу заборони проведення витрат держави понад меж державного бюджету з використанням кредитної емісії уникаючи перекладання фінансової і бюджетної незбалансованості на банківську систему, що підриває стабільність національної валюти.

Продаж кредитних ресурсів комерційним банкам повинен здійснюватися Національним банком тільки через аукціони. Міжбанківська торгівля кредитними ресурсами повинна здійснюватися через міжбанківську біржу. Необхідно відмовитися від існуючої практики цільового розподілу кредитів через НБУ у відповідності з постановами і рішеннями Верховної Ради України та Уряду[29].

Забезпечити кредитну підтримку виробництва, яка буде здійснюватися шляхом надавання кредитів комерційним банкам на високоефективні програми і під конкретні зобов’язання підприємств по випуску продукції, здешевлення кредитів під пріоритети через компенсаційні виплати підприємствам із державного бюджету.

Необхідно досягнути позитивної процентної ставки по кредитам шляхом підвищення облікової ставки Національного банку з урахуванням темпів інфляції, що дозволить на ринкових основах здійснити регулювання кредитного ринку, забезпечити реальний захист вкладів населення і коштів підприємств від знецінення.

Внести в перелік першочергових задач з врахуванням необхідності проведення жорсткої грошово-кредитної політики розвинення альтернативних джерел залучення необхідних фінансових ресурсів в обіг шляхом розвитку ринку цінних паперів підприємств, включаючи оформлення зобов’язань підприємств векселями[30].

Забезпечити надійність платіжної системи України через застосування електронного обігу грошей, скорочення термінів здійснення розрахункових операцій і посилення відповідальності за їх порушення.

Проводити роботу по удосконаленню системи міжбанківських розрахунків з іноземними державами, особливо з країнами СНД, маючи за ціль встановлення строків проведення розрахунків і відповідальності за їх дотримання.

У сфері готівки впроваджувати політику покращення касового обслуговування підприємств, стимулювання залучення вільних коштів населення на вклади в банках, розвинення безготівкових розрахунків у сфері споживання за допомогою чеків кредитних карток та ін[31].

3. Характеристика банківської системи України 3.1 Структура і становлення банківської системи України

Поглиблення реформи банківської системи в Україні розглядається як одне з пріоритетних завдань економічної політики на сучасному етапі. Для ринкової системи важливим елементом є розвиток діяльності банків, розширення сфери банківських послуг та операцій, що потребує відповідного контролю та нагляду з боку державних органів грошово-кредитного регулювання. В Україні такі функції реалізує Національний банк України через інструменти відповідної грошово-кредитної політики. Функціонування банківської системи свідчить про те, що банки не можуть існувати незалежно від процесів, що відбуваються в реальному секторі економіки, оскільки саме тут здійснюється використання грошових капіталів. На відміну від країн з розвиненою економікою, де система регулювання банківської діяльності формувалась протягом тривалого часу, в Україні таке регулювання ще не отримало достатнього рівня розвитку. Отже, для здійснення стимулюючого впливу банківськими інститутами на економічне зростання необхідно приділити увагу питанням регулювання банківської діяльності, забезпечення їх фінансової стійкості та кредитоспроможності.

Банківська система України започаткована після прийняття Верховною Радою України у березні 1991 року Закону України «Про банки і банківську діяльність». Вона є дворівневою і складається з Національного банку України та банків різних видів і форм власності[32].

Національний банк України є центральним банком, який проводить єдину державну грошового-кредитну політику з метою забезпечення стабільності національної грошової одиниці.

Банки створюються на акціонерних або пайових засадах юридичними та фізичними особами. Свої функції банки реалізують через виконання таких операцій, як залучення коштів підприємств, установ, організацій, населення на депозитні, вкладні рахунки та не депозитне залучення коштів; кредитування суб'єктів господарської діяльності та громадян, вкладання у цінні папери, формування касових залишків та резервів, формування інших активів; касове та розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій.

Банки у своїй діяльності керуються Конституцією України, Законами України «Про Національний банк України», «Про банки і банківську діяльність», законодавством України про акціонерні товариства та інші види господарських товариств, іншими законодавчими актами України, нормативними актами Національного банку України і своїми статутами[33].

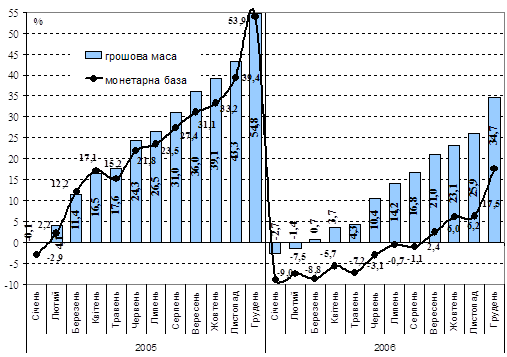

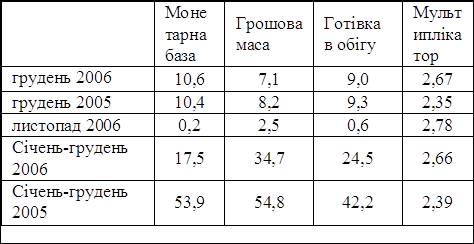

Банківський сектор динамічно розвивається. Лише за 2006 рік співвідношення банківських активів до ВВП зросло на 26 пунктів і склало 63 відсотки; відношення зобов‘язань до ВВП зросло з 44 до 56 відсотків, а регулятивного капіталу – з 6 до 8 відсотків ВВП. Обсяг кредитних операцій досяг 50 відсотків ВВП. При цьому прибуток банків порівняно з 2005 роком збільшився майже вдвічі і його сума стала найбільшою за усі роки існування банківської системи України[34].

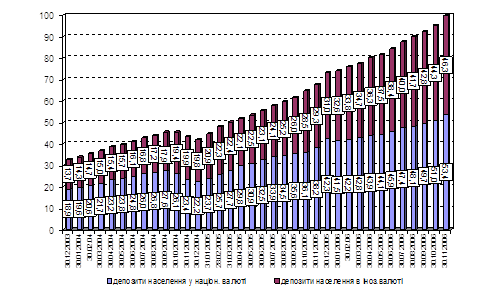

Про підвищення довіри до банків свідчать високі темпи зростання депозитів фізичних осіб – за минулий рік їх обсяг збільшився майже у півтора рази. Одночасно поліпшується строкова структура цих вкладів, нині 77 відсотків коштів фізичні особи внесли на строкові вклади.

Стрімко зростає привабливість українських банків для іноземного капіталу – за минулий рік сума іноземного капіталу в зареєстрованому статутному капіталі банків зросла більш ніж вдвічі і його питома вага на 1 січня 2007 року сягнула 27%. Іноземні інвестори позитивно оцінюють економічний розвиток України в цілому та її банківського сектору.

НБУ є центральним банком країни, її єдиним емісійним центром. Він проводить державну політику у сфері грошового обігу, кредитного і валютного регулювання, забезпечує стабільність національної грошової одиниці, організує міжбанківські розрахунки, координує роботу банківської системи і здійснює нагляд за її діяльністю. Із прийняттям Верховною Радою в травні 1999 р. Закону «Про Національний банк України» НБУ працює у повноцінному правовому полі[35]. Цей документ визначив правові засади діяльності головного банку країни, законодавчо закріпив його економічну самостійність і політичну незалежність, а також засоби та методи грошово-кредитної політики, спрямовані на підтримку та забезпечення стабільності гривні.

Становлення Національного банку України відбувалося в непростих умовах перехідного періоду, який супроводжувався руйнуванням економічних зв’язків, галопуючою інфляцією, браком кваліфікованих кадрів, здатних забезпечити виконання центральним банком його функцій, та відповідного законодавчого і методологічного підґрунтя; значним дефіцитом державного бюджету; платіжною кризою. Це був чи не найважчий етап розбудови головного банку – одного з атрибутів державності України, яка щойно стала на шлях ринкової економіки.

Національний банк України освоював методи регулювання грошової маси, упроваджував заходи з валютного регулювання, провадив копітку роботу щодо підготовки та проведення грошової реформи, відпрацьовував механізм міждержавних розрахунків, тощо. Зі стрімким збільшенням кількості банків постало питання стосовно належної організації банківського нагляду. Необхідно було працювати над створенням грошово-кредитної статистики та статистики платіжного балансу держави. Великих зусиль для НБУ коштувало створення власних потужностей для випуску національних грошових знаків, як банкнот так і розмінної монети.

У 1996 році в Україні успішно і в стислі строки (з 2 по 16 вересня) проведено демократичну без конфіскаційну грошову реформу, яка забезпечила створення національної грошової системи та перетворення грошей у важливий стимулюючий фактор економічного і соціального розвитку країни[36].

Після прийняття Конституції України грошова реформа була другою за значущістю подією для нашої держави. Її результатом стало створення одного з важливих атрибутів державності – національних грошей. Уведення власної грошової одиниці – гривні – створило необхідні умови для реалізації монетарної політики стабілізаційного типу з відповідним застосовуванням Національним банком. Грошова реформа 1996 р. заклала підґрунтя для відновлення економічного зростання в країні.

Сучасний етап розвитку вітчизняної банківської системи потребує міцних і стабільних банків, здатних забезпечити подальше економічне зростання країни. Реєстрація банків та ліцензування сприяє всебічному регулюванню їх діяльності, а система банківського нагляду покликана запобігати ризиковому веденню банківського бізнесу, щоб уникнути втрат коштів інвесторів, а відтак – підвищити довіру до банківської системи[37]. Одним із фінансових важелів стабільної роботи банків є зростання рівня їх капіталізації – це питання перебуває під постійним контролем Національного банку.

Залучення коштів у банківську систему та забезпеченні їх схоронності – завдання загальнодержавного значення. З огляду на це створено Фонд гарантування вкладів фізичних осіб, що дозволяє мати сталі партнерські стосунки з основним кредитором вітчизняної економіки – населенням України[38].

Серед досягнень Національного банку – створення ефективної і потужної Системи електронних платежів (СЕП), яку запроваджено в 1994 році. Фахівці НБУ розробили її в найкоротші терміни і з мінімальними витратами. У 1997 році СЕП було реформовано у зв'язку з переходом банківської системи України на міжнародні стандарти бухгалтерського обліку та звітності. Це підвищило прозорість банківської діяльності та сприяло поліпшенню контролю НБУ за її здійсненням[39].

Важливим фактором мобілізації ресурсів банківською системою є розширення сфери безготівкових розрахунків на основі Національної системи масових електронних платежів (НСМЕП). Координатор процесу її створення – Національний банк.

Банками – членами НСМЕП емітовано понад 1.4 млн. платіжних карток Національної системи масових електронних платежів; мережа обслуговування її карток охоплює більше як 3.2 тис. терміналів і банкоматів на всій території України; міжбанківські наростаючі обороти становлять понад 412 млн. грн., із них за 2006 р. – 169 млн. грн., наростаючі обороти НСМЕП сягнули більш як 34 млрд. грн., із них 12.5 млрд. грн. – обороти за 2006 рік; середній оборот за однією карткою за 2006 рік становив майже 10 тис. грн[40].

Сьогодні Національний банк України посідає належне місце серед центральних банків розвинутих країн. Він надійно виконує покладені на нього функції і насамперед основну з них – забезпечення стабільності національної грошової одиниці.

Похожие работы

... , форми і стандарти розрахунків банків та інших юридичних і фізичних осіб, відіграє провідну роль у процесі створення та впровадження системи електронних платежів (СЕП). Із січня 1994 р. Національний банк України запровадив автоматизовану систему міжбанківських розрахунків з використанням прогресивних комп'ютерних технологій, до якої нині залучена вся банківська система України. НБУ організовує та ...

... , визначає порядок здійснення розрахунків у іноземній валюті, організовує та здійснює валютний контроль. Лише НБУ має право здійснювати операції із золотовалютним резервом і забезпечувати його накопичення та зберігання. Національний банк України реалізує державну політику з питань захисту державних секретів у банківській системі, бере участь у підготовці кадрів для банківської системи. Крім ...

... в майбутньому - коли реальний сектор відновиться і йому будуть потрібні кредити, потреба банків в такій підтримці з боку НБУ буде досить вагомою [13, c. 5]. 3. Сучасний стан і шляхи вдосконалення системи рефінансування Національного банку України комерційних банків Ступінь участі Національного банку України в попередженні криз банківської системи багато в чому залежить від існуючої системи ...

... періоду, здійснює мобілізаційну підготовку системи Національного банку; 21) вносить у встановленому порядку пропозиції щодо законодавчого врегулювання питань, спрямованих на виконання функцій Національного банку України; 22) здійснює методологічне забезпечення з питань зберігання, захисту, використання та розкриття інформації, що становить банківську таємницю; 23) здійснює інші функції у фі ...

0 комментариев