Навигация

1. Инфляционный фактор

Высокий уровень инфляции присущ развивающимся государствам и странам с переходным типом экономики. Уровень инфляции имеет прямую корреляцию с уровнем процентных ставок в экономике. Если средний уровень рентабельности в промышленности меньше инфляционного, то спрос на банковские кредиты со стороны реального сектора предполагает отрицательные процентные ставки.

В подобных условиях банки предпочитают выдавать кредиты наиболее успешным компаниям, чья норма рентабельности существенно превосходит как средний уровень в промышленности, так и уровень инфляции. Таким образом, инфляция ограничивает круг банковских заемщиков, зачастую сводя их к предприятиям одной или нескольких отраслей. Это противоречит ключевому принципу управления банковским риском - диверсификации кредитного портфеля по отраслевой принадлежности заемщиков. Негативные изменения в отрасли под влиянием внешних или внутренних факторов могут привести к серьезному ухудшению финансового состояния заемщиков, что поставит под угрозу выполнение ранее взятых кредитных обязательств.

В настоящее время значимость инфляционного фактора для России уменьшилась. Несмотря на то что темпы роста инфляции остаются выше, чем в странах с развитой экономикой, они вполне контролируемы и не угрожают стабильности финансовой системы страны. Тем не менее, по мнению экспертов, инфляция все же остается высокой, и в задачу Правительства по-прежнему входит ее последовательное снижение.

2. Политика бюджетного дефицита

Наличие крупного бюджетного дефицита означает, что государство вынуждено прибегать к внешним и внутренним заимствованиям, увеличивая тем самым объем государственного долга. Наблюдаются ускоренные темпы кредитования государственного сектора экономики и, наоборот, недокредитование частного сектора. В результате повышаются процентные ставки и, следовательно, повышается риск возникновения кризиса "проблемных долгов", так как предприятиям приходится брать кредиты у банков на невыгодных для них условиях.

В настоящее время Правительство России проводит политику бюджетного профицита.

Во многом это обусловливается рекордно высокими ценами на основные статьи российского экспорта (нефть, газ, металлы). Тесная связь между бюджетным благополучием и выгодной внешнеэкономической конъюнктурой вызывает сильное опасение. Не исключено, что в случае падения цен на продукцию сырьевого профиля Россия столкнется с ситуацией, аналогичной 1996-1998 гг., когда растущий дефицит бюджета приходилось финансировать за счет постоянного привлечения займов на внешних и внутренних рынках капитала. Сегодня же объемы кредитования реального сектора значительно выше, а это значит, что бюджетный дефицит, если он возникнет, может стать катализатором кризиса "проблемных долгов".

3. Фактор валютного курса

Фиксация и в ряде случаев завышение валютного курса нарушают механизмы нормального ценообразования. В этой ситуации возрастают валютные риски банков и их клиентов. При резких изменениях валютного курса часть заемщиков оказываются не в состоянии выполнить свои кредитные обязательства.

4. Снижение темпов роста ВВП

Наибольшую опасность представляет ситуация, когда происходит значительное снижение темпов роста ВВП или темпы роста экономики становятся отрицательными. У предприятий реального сектора возникают проблемы как с развитием своего бизнеса, так и с реализацией произведенной продукции, поскольку в условиях экономической депрессии резко сокращаются объемы потребительского спроса. В результате сокращаются доходы компаний и возникает проблема платежей по своим долговым обязательствам.

Помимо вышеперечисленных причин к увеличению проблемных активов ведут такие факторы, как недостатки в надзоре и регулировании банковской системы, нерыночные механизмы выдачи кредитов, низкое качество банковского менеджмента, несоблюдение оптимального соотношения "риск - прибыль" и т.д.

Таким образом, стабильное с точки зрения статистики положение российской банковской системы может стать неустойчивым в случае воздействия одного (нескольких) из вышеуказанных факторов.

Все вышеперечисленное обусловливает необходимость тщательного контроля за качеством выдаваемых кредитов, создания эффективной системы мониторинга заемщиков, применения новых механизмов урегулирования проблемной ссудной задолженности в совокупности с методами, уже нашедшими широкое распространение в российской и зарубежной банковской практике.

История банковского дела показывает, что банковские кризисы возникли практически одновременно с моментом появления самих кредитных организаций. С течением времени и банки, и государство разработали целый комплекс мер, направленных на предотвращение негативных последствий кризисных явлений, в том числе путем урегулирования проблемной задолженности. Среди основных мер, применяемых кредитными организациями, можно выделить несколько направлений, классифицированных по степени вмешательства в бизнес заемщика (Приложение 3).

В этой связи интересны результаты опроса, проведенного Русской долговой корпорацией. Согласно исследованию 46% опрошенных считают, что наиболее результативным путем возврата долга является его продажа, 25% - судебное взыскание, 19% - реструктуризация долга и 11% - доверительное управление [8].

Активную роль в процессе предотвращения и преодоления отрицательных последствий банковских кризисов играет государство. Как правило, его вмешательство осуществляется на более поздней стадии развертывания кризиса, когда становится очевидным, что банки не могут самостоятельно преодолеть негативные тенденции. Зарубежный опыт взаимодействия государственных структур и кредитных организаций в области решения проблемы "плохих кредитов" позволяет сделать вывод, что наиболее распространенной мерой является выкуп государством проблемных активов у кредитных организаций.

Зачастую эта мера остается единственно действенной, поскольку величина недействующих активов превышает ту критическую величину, с которой банки могут справиться самостоятельно.

Механизмы выкупа проблемных активов исключительно разнообразны и определяются причинами банковского кризиса, степенью вовлеченности в него кредитных организаций, сопутствующей макроэкономической ситуацией и другими факторами.

Безусловно, методы урегулирования проблемной задолженности далеко не исчерпываются вышеперечисленными и определяются множеством внешних и внутренних факторов, имевших место в той или иной стране в момент банковского кризиса. Необходимо помнить и о законодательных ограничениях, накладываемых в ряде стран на некоторые операции с проблемными активами.

Заключение

Экономическая наука изучает кредит с точки зрения общественных отношений между различными субъектами. Современное законодательство и практика предоставления кредита находятся в несоответствии. В действительности не всегда можно описать кредитные отношения как часть денежных отношений. В этой связи следует согласиться с точкой зрения тех экономистов, которые различают кредитные и денежные отношения.

Кредит - экономические отношения, возникающие между кредитором и заемщиком по поводу предоставления и использования стоимости (денежных средств, вещей) на условии возвратности.

Кредитные отношения существуют в нескольких формах. Основным критерием, лежащим в основе выделения той или иной формы кредита, является характер его структурных элементов - субъектов отношений, а также объекта и направления его целевого использования, и их соотношение. В зависимости от того, кто выступает в качестве кредитора и заемщика в кредитной операции, а также от того, на удовлетворение каких потребностей направляется кредит, и определяется его форма. При этом каждая разновидность экономических отношений имеет только одну специфическую совокупность признаков, образующих сущность.

Кредитные сделки, заключаемые между кредитором и заемщиком, возникают на стадии перераспределения стоимости. В процессе обмена временно высвободившаяся стоимость передается заемщику, а затем возвращается к своему владельцу. Этот характерный для кредита процесс дает основание для выделения первой - перераспределительной функции кредита.

Второй функцией кредита, признанной в отечественной экономической литературе, выступает замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с безналичными расчетами за товары и услуги, зачет взаимной задолженности, перечисление только сальдо взаимных зачетов дают возможность сократить налично-денежные платежи, улучшить структуру денежного оборота.

Подводя итоги, можно отметить, что в настоящее время макроэкономическая ситуация в России не способствует возникновению кризиса проблемных кредитов. При этом быстрый рост объемов кредитования, появление новых кредитных продуктов (потребительское кредитование, экспресс-кредитование, ипотека) и методов кредитования заставляют обратить особое внимание на качество кредитных портфелей российских банков.

Банковская практика свидетельствует, что эффективная система финансового мониторинга и контроля позволяет предсказать, а в ряде случаев и предотвратить наступление банковского кризиса проблемных кредитов. Вместе с тем указанные кризисы не являются исключительным явлением в мировой экономике. Под их влияние попадали и развивающиеся, и развитые страны, включая Германию, США и Японию.

Накопленный мировой опыт по преодолению кризисных явлений позволяет выбрать такую модель оздоровления национального банковского сектора, которая бы максимально соответствовала сложившимся экономическим условиям.

Список использованной литературы

1. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. – М.: АО "Финстатинформ", 2005.

2. Бахматов С.А. Кредитная система и кредитно-денежное регулирование экономики: Учеб. пособие. – СПб: Изд-во СПбГУЭФ, 2006.

3. Букато В.И., Львов Ю.И. Банки и банковские операции в России/Под ред. М.Х. Лапидуса. – М: Финансы и статистика, 2006.

4. Бюллетень банковской статистики. Банк России. – 1999-2005.

5. Деньги, кредит, банки: Учебник/Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2004.

6. Масленников В.В. Зарубежные банковские системы: Научное издание. – М.: ТД "Элит-2000", 2001.

7. Мельников А., Хандриков А. Управление портфелем проблемных кредитов при реструктуризации кредитных организаций // Аналитический банковский журнал. – 2006. – № 4 (95) . – С. 47-60.

8. www.rusdolg.ru. Официальный сайт информационно-торговой системы "Российский рынок долговых обязательств".

9. Отчет о развитии банковского сектора и банковского надзора. – Банк России. 2005, 2006.

10. Положение ЦБ РФ от 26.03.2004 № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности".

11. Системные риски банковской системы России существенно увеличились на фоне роста объемов кредитования // Коммерсант. – 2006. – 8 февр. – № 22.

12. Скогорева А. "Плохие" кредиты // Вестник НАУФОР. – 2003. – № 7.

13. Уточненный прогноз социально-экономического развития Российской Федерации на 2006 год и основные параметры прогноза до 2008 года. МЭРТ.

14. Финансово-кредитный словарь. В 3-х т.- Т. II. – М.: Финансы и статистика, 2006.

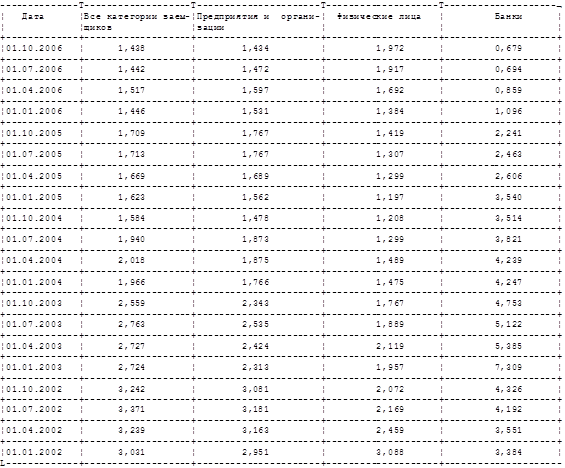

Приложение 1

Динамика доли просроченной задолженности по категориям заемщиков в российской банковской системе в 2002-2006 гг., % от общего объема выданных кредитов

Источник: Банк России, Бюллетень банковской статистики за 2002-2006 гг.

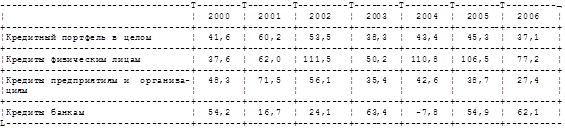

Приложение 2

Темпы прироста кредитного портфеля российских банков в 2000-2006 гг. по отдельным категориям заемщиков, %

Источник: Банк России, Бюллетень банковской статистики за 2000-2006 гг.

Приложение 3

Банковские меры по урегулированию проблемной задолженности

| Уровень вмешательства | Меры по урегулированию проблемной задолженности |

| Низкий уровень вмешательства | 1. Разработка программы изменения структуры задолженности 2. Разработка программ сокращения расходов 3. Получение дополнительной документации и гарантий 4. Удержание дополнительного обеспечения 5. Вложение дополнительных средств (выдача нового займа) 6. Получение правительственных гарантий с получением средств из бюджета для обслуживания долга |

| Средний уровень вмешательства | 1. Продажа залогового обеспечения 2. Продажа прочих активов 3. Обращение к гарантам 4. Получение части акций компании - банк становится ее совладельцем 5. Организация финансовой помощи со стороны другого финансового института |

| Высокий уровень вмешательства | 1. Продажа компании или ее отдельных подразделений третьей стороне 2. Замена руководства компании-заемщика 3. Назначение управляющих для работы с компанией от имени банка 4. Реорганизация компании 5. Оформление документов о банкротстве |

Похожие работы

... . Кредитный характер эмиссии вовсе не исключает возможности излишнего выпуска банкнот, особенно в условиях демонетаризации денежной системы. 3. Функции кредита При рассмотрении функций кредита следует учитывать отличие их от роли кредита. Если функция — есть проявление сущности, выражение общественного назначения кредита, то через роль раскрываются результаты его использования на основе ...

... методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств. По данным ФАС, на начало 2006 года ...

... - это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобизацию денежного капитала. Через кредитную систему реализируются сущность и функции кредита. Кредит - есть движение ссудного капитала, который отдается в ссуду на условиях возвратности за определенный процент. Кредит выполняет следующие функции: аккумуляцию и ...

... виде остатков на счетах в банках. Кредитную эмиссию рассматривают как пополнение денежного оборота суммой платежных средств в безналичной форме (безналичная эмиссия) и дополнительный выпуск в денежный оборот банкнот (наличных денег). Сущность и функции финансов Финансы-это экономические денежные отношения по поводу формирования, распределения, использованию фондов денежных средств. Финансы ...

0 комментариев