Навигация

Оптимизация портфеля ценных бумаг

115912

знаков

4

таблицы

1

изображение

ДИПЛОМНАЯ РАБОТА

на тему:

«Оптимизация портфеля ценных бумаг»

СОДЕРЖАНИЕ

Введение

1. Понятие финансового рынка

1.1. Основные термины

1.2. Классификация финансовых рынков

1.3. Участники рынка акций

1.4. оценка финансовой привлекательности акций

2. Управление портфелем ценных бумаг

2.1. Понятие портфеля ценных бумаг

2.2. Стили управления портфелем

2.3. Риск портфеля

2.4. Теория управления портфелем Марковица

2.5. Структура портфеля

3. Методы оценки инвестиционной привлекательности

финансовых проектов

3.1. Методы, основанные на концепции дисконтирования

3.2. Методы, не предполагающие использования дисконтирования

4. Специфика российского рынка ценных бумаг

Заключение

Список использованных источников

Введение

Для современной рыночной экономики финансовый рынок является “нервным центром” экономики. Это чрезвычайно сложная структура со множеством участников- финансовых посредников, оперирующих с разнообразными финансовыми инструментами и выполняющих широкий набор функций по обслуживанию и управлению финансовыми процессами. Данная работа предназначена дать представление об этой структуре и базовые знания для становления её участником.

Прежде чем перейти непосредственно к обсуждению участия в этой структуре, необходимо ознакомиться с кругом основных понятий финансового рынка (Часть I). Далее остановимся подробнее на том, как и какими способами осуществляется управление финансовыми активами, как подбираются элементы портфеля в зависимости от целей и типа участника (Часть II). В Части III обсудим методы оценки выбранного инвестиционного проекта. О том, как все перечисленное применимо в России- Часть IV. Поскольку само существование рынка ценных бумаг, также неукоснительное соблюдение участниками правил деятельности находится под жестким контролем органов государственного регулирования, нельзя не остановиться на рассмотрении функций Федеральной комиссии по рынку ценных бумаг России - в её компетенцию входит прямое регулирование деятельности большинства участников рынка.

I Основные понятия рынка ценных бумаг

Рынок ценных бумаг является частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок.

Понятие “финансовые рынки” шире, чем понятие “рынки ценных бумаг”. Так, например, к финансовым рынкам относятся и прямые банковские кредиты, и внутрифирменные кредиты, и перераспределение финансовых ресурсов через государственные и частные пенсионные системы, и аккумуляция ресурсов в страховом бизнесе.

Существует несколько способов классификации финансовых рынков:

¨ по характеру движения ценных бумаг (первичный и вторичный)

¨ по форме организации (организованные и распределенные)

¨ по сроку предоставления денег (рынок денег и рынок капиталов)

¨ по принципу возвратности (долговые обязательства и рынок собственности)

Цель функционирования рынка ценных бумаг – как и всех финансовых рынков – состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах и теми, кто хотел бы инвестировать избыточный доход. При этом важно, чтобы рынок ценных бумаг обеспечивал наличие механизма, способствующего эффективной передаче инвестиций (оформленных в виде тех или иных ценных бумаг) из рук в руки, причем такая передача должна иметь юридическую силу.

Рынок ценных бумаг будет выполнять стоящие перед ним задачи поддержания экономического роста только в том случае, если существует полная свобода таких инвестиций. Такая свобода называется ликвидностью. Ликвидность может существовать только при условии наличия такого числа покупателей и продавцов, которое будет достаточным для того, чтобы удовлетворять требованиям спроса и предложения.

Объекты финансовых инвестиций могут быть классифицированы следующим образом:

¨ по виду имущественных требований: долговые (облигации, векселя и т. д.), имущественные (акции);

¨ по способу передачи прав: именные (именные векселя, именные акции и т. д.), на предъявителя (сберегательные книжки на предъявителя, денежные средства), ордерные (векселя);

¨ по степени овеществления: материальные (золото, денежные средства и т. д.), нематериальные (бездокументарные ценные бумаги и т. д.).

Ценные бумаги- не просто неизменная категория фондового рынка; чтобы максимально использовать все качества этих бумаг, необходимо знать особенности оперирования ими.

В соответствии со ст. 143 ГК РФ к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные и другие документы, которые Федеральными законами или в соответствии с ними отнесены к числу ценных бумаг.

Эмиссионная ценная бумага – любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

¨ закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных Федеральным законом "О рынке ценных бумаг" формы и порядка;

¨ размещается выпусками;

¨ имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Ценные бумаги могут выпускаться в обращение в двух формах: наличной и безналичной. В первом случае собственник ценной бумаги вправе требовать от эмитента выдачи ценной бумаги в физической форме, единичными или суммарными сертификатами. Во втором случае все ценные бумаги данного выпуска помещаются на хранение в депозитарий или у реестродержателя, а права по ценным бумагам отражаются в виде записи в учетном регистре депозитария или в регистрационном журнале реестродержателя.

В соответствии с законодательством на территории России обращаются следующие виды ценных бумаг:

¨ акции акционерных обществ – любые ценные бумаги, удостоверяющие право их владельца на долю в собственных средствах общества и получение дохода от его деятельности;

¨ облигации – любые ценные бумаги, удостоверяющие отношения займа между их владельцем (кредитором) и лицом, выпустившим документ (должником). Доход по процентным облигациям выплачивается путем оплаты купонов к облигациям. Оплата производится ежегодно или единовременно при погашении займов путем начисления процентов к номинальной стоимости.

Купон – часть облигационного сертификата, которая при отделении от сертификата дает владельцу право на получение процента (дохода). Величина процента и дата его выплаты указываются на купоне.

Государственные долговые обязательства- любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступают государство, органы государственной власти или управления;

Производные ценные бумаги – любые ценные бумаги, удостоверяющие право их владельца на покупку или продажу указанных выше ценных бумаг. Производные ценные бумаги разнообразны по составу. В частности, к ним можно отнести финансовые фьючерсы, опционы, варранты, коносаменты и др.

Фьючерс – типовой биржевой срочный контракт, купля и продажа которого означают обязательство поставить или получить указанное в нем количество продукции по цене, которая была определена при заключении сделки. Фьючерсный контракт совершенно не обязательно заканчивается механической покупкой. Принцип в том, что первоначальный покупатель заключает с производителем (или продавцом) типовой контракт с соответствующей спецификацией на определенную предполагаемую сумму. При этом контракт становится ценной бумагой и может в течение всего срока действия перекупаться много раз. Держатель контракта может как угадать, так и не угадать колеблемую стоимость товара, проиграть или получить прибыль.

Опцион представляет собой двухсторонний договор (контракт) о передаче права (для покупателя) и обязательства (для продавца) купить или продать определенный актив (ценные бумаги, валюту и т. п.) по определенной (фиксированной) цене в заранее согласованную дату или в течение согласованного периода времени. Например, опцион на акции заключается между двумя инвесторами, один из которых выписывает и передает его, а другой его покупает и получает право в течение оговоренного срока либо купить по фиксированной цене определенное количество акций у лица, выписавшего опцион (опцион на покупку), либо продать их ему (опцион на продажу).

Варрант есть не что иное, как складская расписка о наличном товаре на складе. Состоит из двух частей: складского и залогового свидетельства. Первое служит для передачи прав собственности на товар при его продаже. Второе – для получения кредита под залог товара, путем передачи варранта кредитору по индоссаменту с отметками об условиях ссуды.

Он выпускается конкретно на номенклатуру изделий, материалов, находящихся в складских запасах предприятия-должника, и выставляется на торги через биржу. Покупатель варранта посредством него получает возможность приобрести нужный товар на достаточно льготных ценовых условиях. Должник-эмитент варранта – выгодно и быстро реализовать свои товарные запасы и рассчитаться с кредиторами.

Коносамент является производной ценной бумагой, которая выражает право собственности на конкретный указанный в ней товар. Коносамент – это транспортный документ, содержащий условия договора морской перевозки. Коносамент представляет собой документ, держатель которого получает право распоряжаться грузом. Понятие коносамента, его необходимые реквизиты, условия составления определены в Кодексе торгового мореплавания. Коносамент выдается перевозчиком отправителю после приема груза и удостоверяет факт заключения договора. Коносамент выдается на любой груз независимо от того, каким образом осуществляется перевозка: с предоставлением всего судна, отдельных судовых помещений или без такого условия.

Владелец ценной бумаги получает доход от ее владения и распоряжения. Доход от распоряжения ценной бумагой – это доход от продажи ее по рыночной стоимости, когда она превышает номинальную или первоначальную стоимость, по которой она была приобретена. Доход от владения ценной бумагой может быть получен различными способами. К ним относятся:

¨ фиксированный процентный платеж;

¨ ступенчатая процентная ставка;

¨ плавающая ставка процентного дохода;

¨ доход от индексации номинальной стоимости ценных бумаг;

¨ доход от скидки(дисконта) при продаже ценной бумаги;

¨ дивиденд.

Фиксированный процентный платеж – это самая простая форма платежа. Однако в условиях инфляции и быстроменяющейся рыночной конъюнктуры с течением времени неизменный по уровню доход потеряет свою привлекательность. Применение ступенчатой процентной ставки заключается в том, что устанавливается несколько дат, по истечении которых владелец ценной бумаги может либо погасить ее, либо оставить до наступления следующей даты. В каждый последующий период ставка процента возрастает. Плавающая ставка процентного дохода изменяется регулярно (например, раз в квартал, в полугодие) в соответствии с динамикой учетной ставки Центрального банка России или уровнем доходности государственных ценных бумаг, размещаемых путем аукционной продажи. В качестве антиинфляционной меры могут выпускаться ценные бумаги с номиналом, индексируемым с учетом индекса потребительских цен. По некоторым ценным бумагам проценты могут не выплачиваться. Их владельцы получают доход благодаря тому, что покупают эти ценные бумаги со скидкой (дисконтом) против их номинальной стоимости, а погашают по номинальной стоимости.

Дивиденды представляют собой доход на акцию, формирующийся за счет прибыли акционерного общества (или другого эмитента), выпустившего акции. Размер дивиденда не является величиной постоянной. Он зависит прежде всего от величины прибыли акционерного общества, направляемой на выплату дивидендов.

Классификация рынка ценных бумаг

1) По характеру движения ценных бумаг:

Первичный рынок ценных бумаг – это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг, т.е. это термин, который используется для описания тех случаев, когда ценные бумаги впервые появляются на публичной арене обычно в обмен на денежные средства.

Вторичный рынок представляет собой рынок, где производится купля-продажа ранее выпущенных ценных бумаг- этот термин используется для описания случаев, когда вторые и последующие транши находящихся в обращении ценных бумаг появляются на публичной арене; это также тот рынок, на котором обращаются ценные бумаги, которые раньше появились на рынке.

Важно отметить, что первичный рынок представляет собой рынок новых эмиссий и метод, который большинство заемщиков использует для привлечения новых ресурсов. Для того, чтобы этот рынок работал успешно, жизненно важно, чтобы вкладчики и инвесторы обладали уверенностью в том, что они не зря вкладывают свои деньги в этот рынок. Слабый первичный рынок подорвет ликвидность вторичного.

2) По форме организации:

По организационным формам различаются биржевой рынок и внебиржевой рынок.

Наиболее развитым является биржевой рынок. Он характеризуется большими оборотами, которые позволяют создать высокоэффективную инфраструктуру, способную принять на себя большую часть рисков и существенно ускорить сделки и уменьшить удельные накладные расходы. Платой за это является строгая стандартизация сделки, жесткие ограничения на деятельность участников рынка, повышенные обязательства в отношении поддержания ликвидности и надежности.

Внебиржевой рынок – сфера обращения ценных бумаг, не допущенных к котировке на фондовых биржах. На внебиржевом рынке размещаются также новые выпуски ценных бумаг. Внебиржевой рынок организуется дилерами, которые могут быть или не быть членами фондовой биржи. В общем, это рынок индивидуальных, нестандартизированных сделок.

Фондовая биржа представляет собой организованный и регулярно функционирующий рынок по купле-продаже ценных бумаг. Организационно фондовая биржа представлена в форме юридического лица, выполняющего организационные функции при обращении ценных бумаг. Под обращением ценных бумаг понимаются их купля и продажа, а также другие действия, предусмотренные законодательством, приводящие к смене владельца ценных бумаг. Как хозяйствующий субъект биржа предоставляет помещение для сделок с ценными бумагами, оказывает расчетные и информационные услуги, дает определенные гарантии, накладывает ограничения на торговлю ценными бумагами и получает комиссионные от сделок. Функции фондовых бирж заключаются в мобилизации временно свободных денежных средств через продажу ценных бумаг и в установлении рыночной стоимости ценных бумаг.

4) По сроку предоставления денег:

Денежные рынки и рынки капитала. Термин “денежные рынки” используется для описания рынка долговых инструментов со сроком погашения менее одного года (и обычно значительно меньше одного года). Обычно операции с такими продуктами осуществляются между банками и профессиональными управляющими краткосрочными денежными средствами в основном на внебиржевом рынке, а не через официальную биржу. Термин “рынок капитала” используется, соответственно, для описания иных инструментов рынка ценных бумаг. Это:

¨ акции

¨ облигации

¨ инструменты, дающие право на другие ценные бумаги

Рынок акций и рынок долговых ценных бумаг, также их особенности мы рассмотрим подробнее.

4) По принципу возвратности:

Рынки долговых ценных бумаг

УЧАСТНИКИ. Консервативные инвесторы.

Обычно считается, что самыми безопасными инвестициями (т.е. с наименьшей вероятностью невозврата средств) являются вложения в государственные облигации. Хотя корпоративные облигации могут иметь практически такой же рейтинг, как государственные, все-таки считается, что государственные содержат гораздо меньше риска, чем другие виды ценных бумаг. В результате эти инструменты являются особенно привлекательными для инвесторов, которые стремятся к получению регулярного надежного дохода и относительно небольшого прироста капитала в течение достаточно длительных периодов времени. Другими словами, облигации обычно не используются в спекулятивных целях (осенний кризис 98г. слегка поколебал уверенность в российских государственных облигациях, но будем надеяться, что рынок гос. ценных бумаг в России со временем приблизится к современным цивилизованным стандартам).

Банки. Поскольку основным направлением их деятельности является привлечение депозитов от физических и юридических лиц и вложение полученных средств под более высокие проценты, то облигации как объект для инвестирования очень привлекательны для банков.

В процессе управлением банковским портфелем облигаций необходимо обеспечить включение в этот портфель как краткосрочных облигаций (цены которых менее изменчивы), так и долгосрочных облигаций, которые обычно приносят более высокий доход и прирост капитала.

Пенсионные фонды. Будучи организациями для долгосрочных сбережений, для них важна защита капитальной базы.

Пройдет много лет, прежде чем только что сформированному фонду потребуется выплачивать пенсии, и поэтому для такого фонда потребность в защите капитальной базы на начальном этапе не так жизненно важна, как в дальнейшие годы. Однако такие фонды по своей природе будут получать большие притоки денежных средств, в течение многих лет оставаясь лишь инвесторами. Соответственно такие фонды склонны к вложению большей части средств в облигации опять-таки потому, что доля облигаций на рынке гораздо выше, чем других форм инвестиций. У зрелого пенсионного фонда, т.е. у фонда, в котором число акционеров превышает число вкладчиков, практически все средства будут вложены в облигации, что делает такие фонды важными для рынка.

Страховые компании. При условии, что компания не столкнется с неблагоприятными обстоятельствами, в результате которого ей придется выплачивать огромные средства, то компания будет просто получать средства, не выплачивая их. Для компаний, занимающихся страхованием жизни, получаемые страховые премии также направлены на увеличение капитала с тем, чтобы можно было проводить выплаты к моменту наступления страхового возраста (когда смерть становится более вероятной). Соответственно страховые компании, как и пенсионные фонды, обеспокоены тем, как поддерживать и увеличивать капитал, не подвергая его особому риску. В результате они становятся крупными инвесторами о облигациями благодаря относительной надежности таких вложений.

Диверсификация инвестиций очень важна для сокращения риска. В результате инвестиционные консультанты рекомендуют уделять большое внимание тому факту, чтобы хоть какая-то часть инвестиций была вложена в ценные бумаги с фиксированным доходом. Особенно в случаях, когда требуется, чтобы портфель приносил хотя бы какой-то доход, инвестиционный консультант будет, скорее всего, склонен выбрать инвестиции в облигации для выполнения этой задачи. Очевидно, что размер суммы, вкладываемой в облигации, будет зависеть от размеров портфеля, периодов времени между регулярными пересмотрами, отношения клиента к риску.

ОЦЕНКА ЭФФЕКТИВНОСТИ ВЛОЖЕНИЙ В ОБЛИГАЦИИ. Доходность. Облигация может приносить доход двумя способами:

в форме процентной ставки (купона по займу), который в большинстве случаев представляет собой фиксированную годовую сумму;

можно добиться прироста капитала, который выражается разницей между ценой покупки облигации и ценой, по которой инвестор продает её (которая может представлять собой сумму погашения облигации).

Специфической чертой, которую необходимо учитывать, определяя потенциальный доход от облигации, является то, что процентные ставки (основной компонент оценки облигации) и цены облигаций меняются в противоположных направлениях. Следовательно, общее правило таково:

цены облигаций растут по мере падения процентных ставок и падают по мере роста процентных ставок.

Следующей важной чертой является влияние уровня инфляции. Если уровень влияния высок, то это снизит покупательную силу валюты в будущем, т.е. на момент погашения займа на полученные деньги нельзя будет купить такое же количество товаров и услуг, как сейчас.

Инвестор, вкладывающий средства в облигации, должен определить текущую доходность, которую ему приносит купон в денежном выражении. Это можно определить, рассматривая купон как часть текущей цены. Используется именно текущая цена, а не та, которая была заплачена инвестором за облигацию.

Например:

Пусть текущая цена облигации равна 100, ставка купона-10%, то тогда облигация будет иметь:

Текущая доходность=10%

Если цена облигации упадет до 75, текущая доходность будет=

10 = 13,33%

75

Если же цена поднимется до 150 (купон не меняется), то текущая доходность будет=

10 = 6,66%

150

Если облигация является датированной и фиксированная сумма должна быть выплачена при погашении, то существует ещё один показатель доходности- доходность к погашению. Доход к погашению означает общую суму доходов, получаемых за период держания облигации как в форме купонных платежей, так и в форме прироста или уменьшения капитала по основной сумме за период с сегодняшнего дня (или с даты покупки) до конца срока действия облигации.

Чувствительность или изменчивость. Очень важно принимать во внимание, насколько изменится цена по отношению к изменениям в процентных ставках. Не все цены облигаций будут одинаково реагировать на изменение процентных ставок. Размер изменений будет зависеть от размера купона и периода времени, оставшегося до погашения. Некоторые облигации бывают более чувствительными к изменениям процентных ставок, чем другие. Общий принцип таких взаимоотношений может быть выражен так:

долгосрочные облигации более чувствительны, чем краткосрочные;

облигации с низким купоном более чувствительны, чем с высоким;

Значимость данных взаимоотношений исходит из того, что владелец облигаций хочет получать доход от своих денег каждый день. Соответственно единственная альтернатива облигациям -это либо вкладывать деньги на банковские депозитные счета, либо приобрести другие облигации. Это приводит к тому, что инвестор, вкладывающий деньги в облигации, уделяет много внимания изменениям в процентных ставках, и в зависимости от этих изменений он принимает решение о том, покупать ли ему долгосрочные или краткосрочные облигации, с высоким или низким купоном.

Дюрация Маколи. Данная характеристика является критерием измерения (в годах) чувствительности цен облигаций к сроку действия облигации и размеру купона. В принципе это показывает влияние купона на срок действия облигации. Облигация без купона будет иметь дюрацию, равную сроку действия облигации, но, чем выше купон, тем меньше будет дюрация по отношению к сроку погашения. Облигации с меньшей дюрацией будут менее чувствительны к изменению процентных ставок, чем облигация с большей дюрацией.

В качестве примера рассмотрим критерий 1/8 (“одна восьмая”)- показывает величину, на которую должны измениться процентные ставки для того, чтобы привести к изменению цены на 1/8 денежной единицы. Чем больше величина, тем менее чувствительна облигация, поскольку значительные изменения процентных ставок приведут к изменению цены лишь на 1/8.

Например:

облигация имеет цену 97 и доходность 12%; критерий 1/8 =0,1%. Если процентные ставки вырастут до 12,5%, цена облигации может измениться:

на каждую 0,1% изменения процентных ставок цена облигации будет меняться на 1/8. Поскольку процентные ставки изменились на 0,5%, то цена облигации должна измениться на 5/8. Необходимо помнить, что если процентные ставки выросли, то цена облигации должна упасть. Соответственно новая ожидаемая цена составит:

97-5/8=96 3/8.

Рынки акций

Одно из главных преимуществ создания юридического лица состоит в том, что, как правило, оно обладает ограниченной юридической ответственностью. Другими словами, в случае невыполнения компанией своих обязательств её акционеры несут убытки только в размере своих вкладов в финансирование компании.

Таким образом, владение акциями компании несет в себе риск потери инвестиции в полном объеме в случае финансового краха компании. Однако, поскольку ожидается, что высокий риск должен компенсироваться высоким доходом, именно акционеры получают прибыль в случае финансового успеха фирмы. После уплаты процентов по долговым обязательствам (и в конечном итоге основной суммы капитала по ним) акционеры могут либо согласиться на получение своей доли прибыли в виде дивидендов, либо оставить эту прибыль на её балансе в виде резервов. Нераспределенная прибыль, остающаяся в компании, дает её возможность для роста прибыли в будущем.

УЧАСТНИКИ. Государство. Государство в любом случае не может выступать эмитентом прав собственности и объемами своего участия занимает незначительную долю на рынке акций Тем не менее, оно несет политическую ответственность за обеспечение эффективного и законного регулирования рынка акций, в этом проявляется его главная роль на данных рынках.

Компании-эмитенты. С точки зрения защиты инвестора, один из наиболее важных моментов- это обеспечение прозрачности информации, поступающей от компании, т.е. публикация материалов, и достаточно полное и оперативное представление финансовых сведений с тем, чтобы инвесторы принимали инвестиционные решения, будучи достаточно информированы. Очевидно, что также особенно важно, чтобы директора компаний добросовестно выполняли свои обязанности и постоянно помнили о приоритете своей ответственности перед акционерами компании над своими личными интересами. При наличии этих мер публика будет относиться к компании как эмитенту с доверием, а взамен компания может с уверенностью обращаться на рынок за дополнительными средствами, когда это необходимо, и в дальнейшем получит преимущество для своих продуктов, приобретя большую известность среди более широкого круга лиц.

Органы регулирования. Как и по облигациям, они определяют условия лицензирования для всех профессиональных участников рынка и часто устанавливают инвестиционные ограничения для долгосрочных сберегательных учреждений на уровне национального характера. (См. ПРИЛОЖЕНИЕ)

Инвесторы, приобретающие акции. Поскольку при неплатежеспособности компаний обыкновенные акции занимают последнее место после всех кредиторских обязательств, неудивительно, что они считаются более рискованными инвестициями, чем облигации любого типа. Однако, поскольку чем больше риск, тем больше ожидаемый доход, эти инструменты привлекают инвесторов, заинтересованных скорее в приросте капитала, чем в надежном доходе.

Доход по обыкновенным акциям может существенно различаться для акций различных компаний, а также может колебаться из года в год для акций одной компании, в значительной мере завися от прибыли за данный финансовый год.

ОЦЕНКА ФИНАНСОВОЙ ПРИВЛЕКАТЕЛЬНОСТИ АКЦИЙ.

Проблема акционеров- в том, что дополнительная прибыль- нестабильная величина. Ни одна компания не может гарантировать, что её прибыль вырастет в текущем финансовом году по сравнению с прошлым годом. Также в отличие от облигаций, акции не имеют какой бы то ни было гарантированной стоимости погашения.

Дивидендная доходность. Дивидендная доходность рассчитывается также, как и текущая доходность облигации: дивиденд на акцию делится на текущую рыночную цену и умножается на 100 для получения процентов.

Див.дох-сть=Общие дивиденды за посл. Фин.год *100

текущая рыночная цена акции

Например, если компания выплатила дивиденды на акцию в размере 15, а текущая рыночная цена акции 275,

Див.дох-сть=15/275*100=5,45%

Однако, поскольку этим способом можно измерить только то, что уже имело место, и необязательно, что это будет показателем будущих дивидендов, аналитики по инвестициям придают большое значение предполагаемым или указанным компанией дивидендам для получения более реалистичного расчета, который называется “перспективная дивидендная доходность”.

Перс.див.дох-сть=прогнозируемые дивиденды на акцию*100

текущая рыночная цена акции

По традиции инвестиционные аналитики, как правило, предполагают, что если увеличивается промежуточный дивиденд, то и общегодовой будет увеличен на тот же процент, если компания не заявит иначе при объявлении промежуточного дивиденда.

Доход на акцию.(EPS). Компания не выплачивает обычно всю прибыль в виде дивидендов своим акционерам. Любая дополнительная прибыль сверх выплаты дивидендов переводится на счет резерва дохода (или прибыли) и может быть использована на развитие и т.д. Следовательно, для инвестора важно оценить, насколько прибыльна компания сверх того, что она выплачивает в виде дивидендов своим акционерам.

Этот показатель иллюстрируется величиной дохода на акцию.

EPS=Прибыль после налогов, процентов и див. по привил. акциям

количество выпущенных обыкновенных акций

Примечание: это реальная цифра, а не процент, следовательно её можно напрямую сравнивать с дивидендом на акцию. Разницу составляет величина нераспределенной прибыли на акцию.

Отношение цены к доходу на акцию. Это отношение характеризуется коэффициентом Р/Е. В техническом анализе это самый важный аналитический показатель. Главная его цель- дать возможность для сравнения стоимости сопоставимых ценных бумаг и установить ориентиры или рамки для конкретных отраслей. Это оценочный расчет, при котором предполагается постоянный уровень прибыли числа лет, которое потребуется компании, чтобы окупить цену своих акций.

Итак:

Р/Е=Текущая рыночная цена акции

доход на акцию

Так, если Р/Е=13,7, это означает, что компания окупит цену на свои акции при текущем отношении цены к доходу на акцию за 13,7 лет.

Но так как разные отрасли находятся на разных стадиях свовего развития, у разных отраслей также разные темпы оборота своей продукции, а также разные задачи в отношении денежных потоков. Обычно, строго говоря, показатели Р/Е сравнимы только для компаний, работающих в одной отрасли.

Высокое отношение P/E может быть результатом следующих событий:

1. Большая часть прибыли компании направляется на выплату дивидендов, что может свидетельствовать о низкой инвестиционной активности предприятия, если компания не привлекает дополнительных источников заемного финансирования.

2. Низкое значение требуемой доходности инвесторов. Эта ситуация может быть связана с низким уровнем риска компании. То есть при прочих равных условиях, более высокое значение P/E имеют менее рискованные компании.

3. Высокий темп роста дивидендов компании.

Часто значение P/E связывают с влиянием только одной переменной темпа роста компании. Считается, например, что для быстро растущих компаний характерны более высокие значения P/E. Однако, к подобным выводам нужно относиться осторожно, поскольку на P/E могут влиять корпоративные риски и политика выплаты дивидендов.

Чистая стоимость активов. По сути, цель этого коэффициента- определение базовой чистой стоимости компании на одну акцию, как если бы активы компании были проданы за наличные и могли быть распределены между акционерами.

Итак:

СЧА=Активы за вычетом всех долгов и издержек

Количество выпущенных акций

Соотношение между СЧА и ценой акции значительно различается для разных видов предприятий. Например, для паевого фонда СЧА равняется цене акции, для других инвестиционных фондов СЧА близка к цене акции, для промышленной компании СЧА может составлять около половины или одной трети или меньшую долю цены акции, но для компании из сферы услуг СЧА скорее всего составит крошечную долю от цены акции, поскольку активом этого последнего типа предприятия являются его сотрудники.

Как и при расчете прибыли, рассмотренном ранее, необходимо принять во внимание учетную политику, принятую в компании при вычислении стоимости чистых активов. Особенно это относится к тому, оцениваются ли активы по первоначальной стоимости или же по наименьшей из двух величин: первоначальной стоимости ли рыночной стоимости, насколько часто активы переоцениваются в связи с инфляцией и изменениями на рынке (в принципе, активы могут находиться на счетах компании по завышенной цене, т. е. по цене выше той, по которой они могут быть реализованы), как активы амортизировались с течением времени, вычитаются ли долговые обязательства по текущей стоимости или по стоимости погашения.

Текущая стоимость активов, таким образом, является важным фактором для коллективных инвестиционных схем. Однако, как правило, стоимость чистых активов важна для большинства других выпусков акций только в том смысле, что она указывает на границу, ниже которой не должна падать цена акции и основу, которую промышленная компания может использовать как обеспечение пор кредит. Действительно, если цена акции компании опускается почти до стоимости ее чистых активов, это может привести к тому, что другое предприятие захочет попытаться приобрести эту компанию только с целью ее ликвидации. Необходимо учесть, что многие частные инвесторы переоценивают значение текущей стоимости активов, считая, что именно она является истинной стоимостью компании. На большинстве рынков капитала это явно далеко от действительности.

Рассмотрев и разобрав основные понятия рынка ценных бумаг, его основные компоненты перейдем непосредственно к теме Диплома. Итак, что же такое управление портфелем ценных бумаг?

II Управление портфелем ценных бумаг

Портфельные инвестиции связаны с формированием портфеля и представляют собой диверсифицированную совокупность вложений в различные виды финансовых активов. Портфель ценных бумаг– собранные воедино различные инвестиционные финансовые ценности, служащие инструментом для достижения конкретной инвестиционной цели вкладчика. Формируя портфель, инвестор исходит из своих "портфельных соображений". "Портфельные соображения" – это желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными.

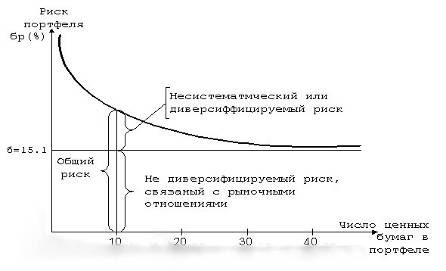

Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их стабильный рост, высокая ликвидность. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода. Ликвидность инвестиционных ценностей – это их способность быстро и без потерь в цене превращаться в наличные деньги.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предлагает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума.

Управление инвестиционным портфелем включает, как и управление любым сложным объектом с переменным составом, планирование, анализ и регулирование состава портфеля. Кроме того, управление любым портфелем включает в себя осуществление деятельности по его формированию и поддержанию с целью достижения поставленных инвестором перед портфелем целей при сохранении необходимого уровня его ликвидности и минимизации расходов, связанных с ним.

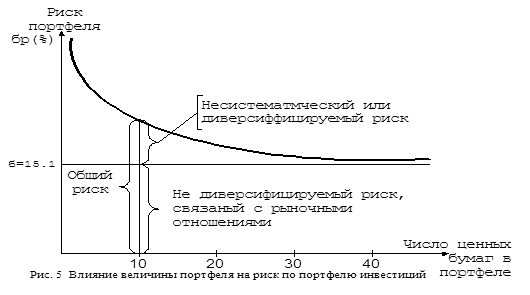

Ликвидность- это степень легкости, с которой можно покупать и продавать активы или обменивать их на денежные средства. Чем выше общий интерес инвесторов к ценной бумаге, тем больше вероятный объем операций по этой ценной бумаге, и это должно создавать у инвесторов большую уверенность в том, что они смогут найти соответствующих контрагентов, желающих заключить сделку в противоположном направлении по разумной цене. Если же акции прочно связаны в контрольных пакетах, для публичных торгов может остаться только небольшое количество акций в свободном обращении. В таком случае ликвидность будет низкой и, следовательно, будет сложно покупать или продавать ценные бумаги в более или менее достаточных объемах. Соответственно именно по этой причине биржи допускают к торгам только те акции, количество которых в свободном обращении составляет не менее двадцати пяти процентов выпуска.

Рассматривая вопрос о формировании портфеля, инвестор должен определить для себя значения основных параметров, которыми он будет руководствоваться. К основным параметрам инвестиционного портфеля относятся:

тип портфеля;

сочетание риска и доходности портфеля;

состав портфеля;

стиль управления портфелем.

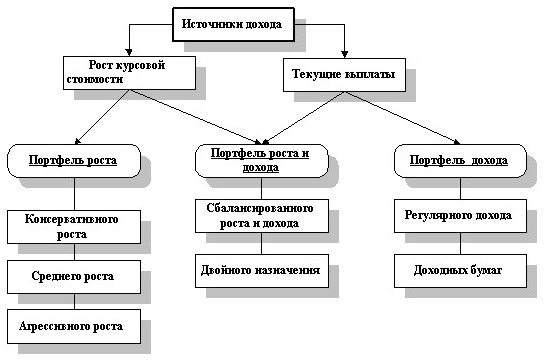

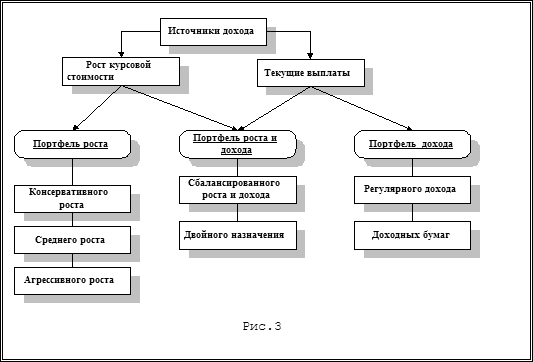

Существует два типа портфелей:

а) портфель, ориентированный на преимущественное получение дохода за счет высокого уровня прибыли от инвестиционных проектов, а также процентов и дивидендов по ценным бумагам;

б) портфель, направленный на преимущественный прирост курсовой стоимости входящих в него ценных бумаг.

В портфель обязательно должны входить различные по риску и доходности элементы. Причем, в зависимости от намерений инвестора, доли разнодоходных элементов могут варьироваться. Эта задача вытекает из общего принципа, который действует на инвестиционном рынке: чем более высокий потенциальный риск несет инструмент, тем более высокий потенциальный доход он должен иметь, и, наоборот, чем ниже риск, тем ниже ставка дохода.

Первоначальный состав портфеля определяется в зависимости от инвестиционных целей вкладчика – возможно формирование портфеля, предлагающего больший или меньший риск. Исходя из этого инвестор может быть агрессивным или консервативным. Агрессивный инвестор – инвестор, склонный к высокой степени риска. В своей инвестиционной деятельности он делает акцент на вложение в рискованные бумаги и проекты. Консервативный инвестор – инвестор, склонный к меньшей степени риска. Он вкладывает средства преимущественно в облигации и краткосрочные ценные бумаги.

| |||||||||||

|

| ||||||||||

| |||||||||||

Рис. 1. Цели портфеля инвестиционных проектов

Существуют несколько стилей управления портфелем активов. Рассмотрим принципы основных из них.

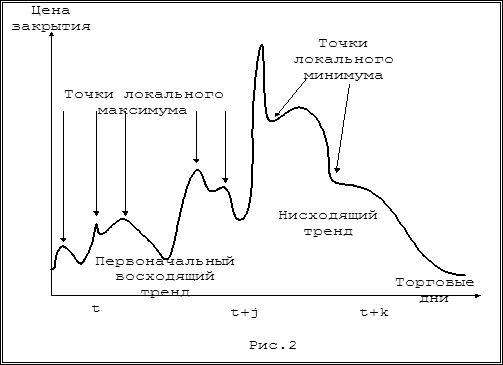

Технический и фундаментальный анализы.

В техническом используется графический и математический подход к анализу изменения цен в прошлом. Этот подход основывается на базовом предположении, что модели изменения цены повторяются и различимы. Здесь требуется сбор и изучение огромного объема данных. Затем цены изображаются графически с использованием графика с осями х и у для характеристик цены и времени. По сути, технические аналитики занимаются поиском тенденций (“трендов”) и поворотных моментах в этих трендах. Также важно изучить степень изменчивости (крайние значения изменения цены за определенные промежутки времени) и то, что известно под названием “среднее скользящее значение” (т.е. придание более поздним ценам большего веса по сравнению с более ранними).

В фундаментальном анализе используются доступные финансовые показатели для расчета широкого спектра коэффициентов. Исходя из этих коэффициентов аналитик определяет ряд норм прибыли и роста и может оценить в цифрах будущую доходность компании.

Существенные различия в этих двух подходах заключаются в следующем: технический анализ исходит из того, что история цен имеет важнейшее значение для определения вероятностных цен в будущем, в то время как фундаментальный анализ основывается на расчете будущей стоимости (и её дисконтировании до текущей стоимости), исходя из убеждения, что то, что происходило раньше, не оказывает влияния на вероятные будущие цены. И хотя эти подходы диаметрально противоположны, в практике торговли фундаментальный анализ, как правило, используется для принятия долгосрочных инвестиционных решений, а технический- для определения времени осуществления инвестиции (покупки или продажи).

Использование технического анализа имеет несколько преимуществ. Во-первых, этот метод неэмоционален в том смысле, что аналитик (или инвестор) отслеживает только изменение цен на ценную бумагу. Его личные ожидания не влияют на его решения, т. е. решения принимаются только на основании графиков и цифр.

Второе крупное преимущество в том, что этот метод ориентирован во времени в том смысле, что он показывает аналитику, когда нужно покупать или продавать, а выбор времени является важнейшим фактором в искусстве консультирования по инвестициям.

Один из недостатков заключается в том, что у этого метода нет теоретической базы. За “моделями” технического анализа не стоит никакой экономической или статистической теории. Другими словами, нет рационального обоснования данного метода. Неудивительно, что критики этого метода часто сравнивают технический анализ с колдовством или алхимией.

Источником одного из вариантов этого спора стала статистическая теория. На Западе в значительном числе исследовательских работ изучалось движение цен на ценные бумаги. В исследованиях использовались самые передовые статистические методы и изучались цены на ценные бумаги практически всех стран. Результаты просто поразительны. В половине исследований сделан вывод о том, что цены на ценные бумаги меняются как случайные числа. Учитывая тренд изменения цены, существует 50% математической вероятности того, что на следующий день она повысится и 50% того, что она упадет, независимо от предшествующей конфигурации графика цены. Из этого можно сделать вывод, что в изменении цен на ценные бумаги нет определенных моделей.

Другая половина исследователей пришла к иному выводу, т.е. что изменения цен не случайны и что такие модели существуют.

Исследовательские работы не дают однозначного результата. Но тот факт, что существуют значительные сомнения в существовании упорядоченных моделей в изменении цен на ценные бумаги, является серьезной проблемой для достоверности метода технического анализа.

И последнее, возможно, самое важное замечание, состоит в том, что метод технического анализа опирается на распознавание определенных конфигураций. Два специалиста по техническому анализу, изучающих один и тот же график изменен цен, могут вполне сделать разные выводы из этого материала.

Фундаментальный анализ во многом основывается на субъективных мнениях, хотя эти мнения и опираются на очень информированные источники и данные по качеству.

Эти два метода анализа, фундаментальный и технический, очень разные, но необязательно считать их конкурирующими. Они могут дополнять друг друга.

Стратегия использования обоих методов заключается в том, чтобы пользоваться преимуществами каждого из них, а именно:

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

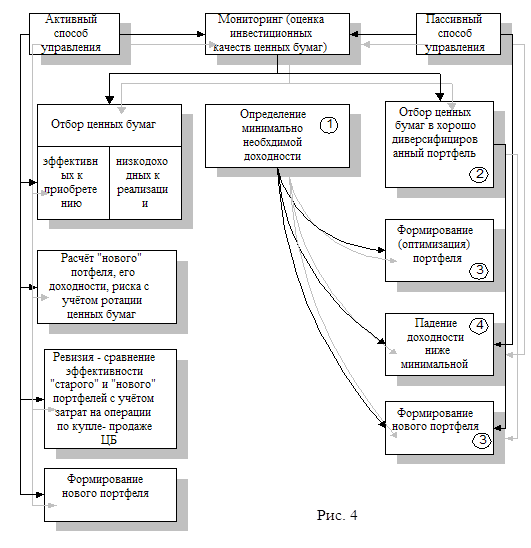

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... на графике KRP=9% включает в себя инфляционную премию 6% Если ожидаемый уровень инфляции вырастет на 2% , то также соответственно на 2 % вырастет и необходимая норма дохода. KRF=K*+IP=3+6=9% Эффективность портфеля ценных бумаг Доходы от финансовых операций и коммерческих сделок имеют раз личную форму: проценты от выдачи ссуд, комиссионные , дисконт при учете векселей, доходы от ...

0 комментариев