Навигация

1.2 Виды платежных систем

Основным назначение платежной системы является организация межбанковских расчетов. Под ними понимаются расчеты по выполнению денежных требований и обязательств, возникающих между банками, а также банками и небанковскими кредитно-финансовыми организациями относительно исполнения платежей, инициированных как самими банками, так и клиентами. Основная часть расчетов, как правило, инициирована клиентами.

В зависимости от организации межбанковских расчетов выделяют различные виды платежных систем, которые можно классифицировать исходя из определенных критериев (Приложение В).

Форма собственности применительно к платежным системам отражает правовой статус ее собственника и оператора, то есть показывает, кому принадлежат права распоряжения и управления системой. В государственных системах собственником и оператором выступает центральный банк, выполняющий одновременно и роль участника (например, в Беларуси, ФРГ, США и других). В частных системах собственником и оператором системы выступает группа крупных коммерческих банков в лице банковских ассоциаций и клиринговых палат, где центральный банк выполняет функцию расчетного агента последней инстанции, не являясь фактически ее участником (Канада). Смешанная платежная система находится либо в совместной собственности коммерческих банков и центрального банка, либо действует на основе разделения функций собственника и оператора между центральным банком и частными агентами (Бельгия, Великобритания) [11, c.94].

По степени подчинения различают централизованные и децентрализованные системы. При централизованной системе все участники подчиняются единому центру, при децентрализованной отдельные связи между участниками могут формироваться независимо от всех остальных. В РБ — это система расчетов через единые корреспондентские счета в Национальном банке. Примерами децентрализованных систем являются сеть прямых корреспондентских отношений между банками, межфилиальная (внутрибанковская) система расчетов.

По условиям приема участников выделяют системы с равными требованиями и одинаковым доступом для всех участников, а также системы, в которых устанавливаются определенные ограничения (например, по величине собственного капитала или объему платежей). В национальной платежной системе нашего государства корсчета в Национальном банке открываются на равных условиях.

По порядку резервирования средств различают платежные системы, операции в которых проводятся только после предварительного резервирования участниками расчетов денежных средств на отдельных счетах, и системы без предварительного резервирования средств. Так, расчеты на валовой основе по корреспондентским счетам банков в Национальном банке Республики Беларусь проводятся в пределах имеющихся средств. В начале осуществления расчетов по прочим банковским переводам в системе клиринг ее участники могут иметь нулевые остатки по счетам.

По размерам сумм и срочности платежей различают системы, в рамках которых платежи производятся на равных условиях независимо от их суммы и сроков, и системы перевода крупных и мелких сумм денежных средств, а также срочных платежей [16, c.87].

При оценке способа завершения расчетов принципиальное значение имеет не только способ проведения расчетов, который может быть валовым, то есть в полной сумме или на нетто-основе с учетом встречных требований и обязательств, но и время достижения окончательного расчета. Расчет может производиться в режиме дискретного времени, то есть один или несколько раз в течение дня, и в режиме реального времени. Последний вариант предусматривает расчеты в течение всего дня, при этом предполагается их высокая скорость, гибкость и надежность, чему гарантией — прямое участие центрального банка. Такой порядок завершения расчетов по крупным и срочным платежам характерен для нашей национальной платежной системе.

Таким образом, платежные системы могут классифицироваться по различным признакам, характеризующим отдельные стороны и специфические характеристики их построения и функционирования. Наиболее типичными системами расчетов в мировой практике являются валовые системы расчетов в режиме реального времени и системы чистых расчетов в режиме дискретного времени. Такого типа расчеты осуществляются и в платежной системе РБ [16, с.87].

Глава 2. Анализ состояния АС МБР как ключевого компонента платежной системы РБ

Платежная система является неотъемлемой частью финансовой инфраструктуры рыночной экономики, и ее состояние имеет ключевое значение для денежно-кредитного регулирования, обеспечения эффективного расчетного обслуживания финансовой системы государства и реального сектора экономики.

Начиная с момента создания национальной платежной системы Беларуси вопросы состояния и развития АС МБР как основного компонента постоянно находятся в центре внимания Национального банка. Разработана нормативно-правовая база, регламентирующая осуществление межбанковских расчетов через АС МБР, обеспечение безопасности информации в системе, а также ее разработку, сопровождение, эксплуатацию и обслуживание, порядок расчета и взимания платы за расчетные услуги Национального банка.

Надежное и безопасное функционирование АС МБР зависит от урегулированности правоотношений между участниками, состояния и развития центрального вычислительного комплекса, системы передачи финансовой информации, автоматизированных систем банков-участников, работы технического оператора, провайдеров телекоммуникационных услуг, поставщиков услуг в сфере платежных систем.

В целях повышения надежности и безопасности функционирования автоматизированной системы создан резервный вычислительный центр, внедрена модернизированная система BISS и система передачи финансовой информации, осуществлены меры по повышению надежности функционирования автоматизированных систем банков. Определены базовые нормы, устанавливающие основные требования к организации межбанковских расчетов в случае возникновения нештатных (критических, аварийных) ситуаций в функционировании АС МБР.

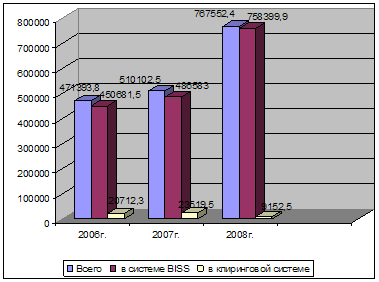

За 2006-2008годы в АС МБР отмечен значительный рост платежного оборота. Так, количество проведенных платежей возросло на 19,1 процента, а сумма платежей увеличилась в 5 раз (Рис.2.1).

Рисунок 2.1 – Динамика количества платежей, проведенных в АС МБР в 2007 и 2008 годах.

Примечание – Источник: собственная разработка, по данным «Бюллетеня банковской статистики», №7.2009.С.195-196.

Количество проведенных платежей составило 57818,0 тыс. единиц (среднедневное количество платежей – 227,6 тыс. единиц), сумма платежей – 767552,4 млрд. руб. (среднедневной оборот по сумме – 3021,8 млрд. руб.).

Количество платежей, проведенных в АС МБР в 2008 г., по сравнению с 2007 г. возросло на 9,8%, сумма – на 50,5% (Приложение Д).

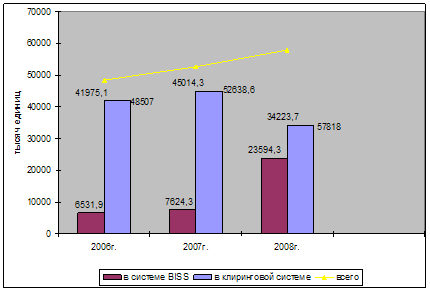

В целях реализации мероприятий, направленных на перераспределение основного потока межбанковских платежей на обработку в систему BISS, в течение 2008 г. Проводилось поэтапное снижение максимальной суммы денежного перевода, подлежащего обработке в клиринговой системе прочих платежей, в результате чего в отчетном периоде увеличилось количество платежей, использованных в системе BISS. Так, если в течение 2007 г. Процентное соотношение по количеству составило 14,5% в системе BISS и 85,5% - в клиринговой системе прочих платежей, то в 2008г. Этот показатель составил 40,8 и 50,2% соответственно [14, c.38].

В 2008 году по сравнению с 2009 годом количество всех проведенных платежей возросло на 9311 тысячи единиц или на 19,1 процента соответственно. В том числе количество платежей в системе BISS увеличилось в 2,6 раза, и составила 23594,3 тыс., а в клиринговой системе в 1,5 раза и составила 34223,7тыс. платежей (Рис. 2.2).

Рисунок 2.2 – Динамика количества платежей, проведенных в АС МБР в 2007 и 2008 годах.

Примечание – Источник: собственная разработка, по данным «Бюллетеня банковской статистики», №7.2009.С.195-196.

Одной из важных составных частей АС МБР является система передачи финансовой информации (СПФИ), первая очередь которой была введена в промышленную эксплуатацию в 2006-м, вторая — в 2007 году, что позволило обеспечить доставку электронных платежных документов с гарантированной надежностью, безопасностью и достоверностью, дало возможность подключить не только банки, но и государственные органы, расширить спектр предоставляемых услуг по передаче финансовой информации и отказаться от эксплуатации устаревшей системы передачи данных в АС МБР.

Программно-технический комплекс АС МБР соответствует требованиям руководящих документов и стандартов Республики Беларусь по обеспечению технической возможности проведения межбанковских расчетов.

Не допущено случаев несанкционированного доступа в платежную систему. Параметр доступности клиентов к Автоматизированной системе межбанковских расчетов за 2006 год составил 99,98 процента, за 2007 год — 99,7, за 2008 год – 99,95 процентов дневного фонда рабочего времени (при нормативе не ниже 99,5 процента), на 01 января 2009г. составил 99.95 процентов дневного фонда рабочего времени (при нормативе не ниже 99.5 процентов).

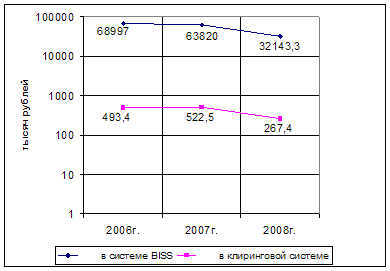

Тенденции увеличения характерны и для показателя среднедневного платежного оборота: по количеству его рост составил 19,6 процента, по сумме он увеличился в 4,9 раза. Также произошло увеличение среднего размера платежа: в системе BISS он возрос более чем в 2 раза, а в клиринговой системе – в 1,4 раза (Рис. 2.3).

Рисунок 2.3 – Динамика среднего размера платежей, проведенных в АС МБР в 2007 и 2008 годах

Примечание – Источник: собственная разработка, по данным «Бюллетеня банковской статистики», №7.2009.С.195-196.

В настоящее время Программно-технический комплекс (ПТК) управления платежами банка позволяет банку получать от системы BISS информацию о текущем состоянии корреспондентского счета, очередей срочных и несрочных платежей, об условиях осуществления расчетов других участников АС МБР, производить резервирование средств для осуществления расчетов в смежных подсистемах и для обработки несрочных платежей, управлять очередью срочных платежей, осуществлять отзыв платежей из очередей ожидания средств, формировать заявки в адрес Национального банка на отзыв депозитов и средств из ФОР, устанавливать блокировку дебетовых операций для своих учреждений и ряд других функций.

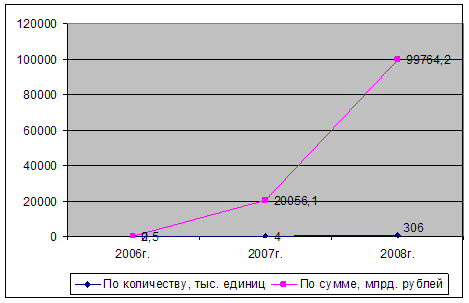

Эффективность модернизированной системы подтверждается значительным снижением объема неисполненных платежей. В 2008 году по сравнению с 2006 годам сумма аннулированных платежей возросло более чем в 399 раз, а количество – более чем в 76 раз. А в 2008 г. неисполненные платежи составили 306 тыс. ед. (Рис. 2.4).

Рисунок 2.4 – Динамика аннулированных платежей, проведенных в АС МБР в 2007 и 2008 годах.

Примечание – Источник:собственная разработка, по данным «Бюллетеня банковской статистики», №7.2009.С.195-196.

Национальным банком создан и успешно эксплуатируется первый в республике Центральный архив электронных документов по межбанковским расчетам (ЦА МБР). Без создания полноценного архива электронных документов невозможно использование всех преимуществ электронного документооборота, поэтому банкам необходимо в условиях централизации деятельности активизировать работы по созданию собственных архивов электронных документов [25].

Несвоевременно выполненные (аннулированные) платежи в отчетном периоде, как и в аналогичном периоде 2007 года, отсутствуют. Случаев несанкционированного доступа в платежную систему не допущено. Все вышесказанное способствовало повышению надежности, безопасности и эффективности функционирования платежной системы, что подтверждают приведенные ниже показатели работы за январь-сентябрь 2009 года.

В автоматизированной системе межбанковских расчетов проведено 12651,2 тысячи платежей на сумму 233288,1 миллиарда рублей. Средний размер платежа в отчетном периоде по сравнению с аналогичным периодом 2007 года возросло на 1,7 %. Количество проведенных платежей в отчетном периоде по сравнению с аналогичным периодом 2007 года возросло на 9,5%, сумма – на 17,1%. В январе-сентябре 2009 г. среднедневной оборот составил 3762,7 млрд. руб.(204,1 тыс. платежей) и по сравнению с январем-сентябрем 2008г. увеличился соответственно на 17,4% и 9,7% (Приложение Г).

Вместе с тем, несмотря на положительные в целом результаты работы АС МБР, существует и ряд проблем.

Не способствует нормативной работе платежной системы сложившаяся порочная практика авральной работы субъектов хозяйствования, органов управления и отдельных банков в последний день месяца или квартала по урегулированию расчетов, включая погашение задолженности по заработной плате и перед бюджетом. В течение продленного сверх графика времени работы АС МБР, как правило, поступает небольшое количество платежей, которые при нормальной организации расчетно-платежного процесса могли быть проведены в регламентное время без дополнительных затрат на обеспечение работы платежной системы.

Следует отметить, что эти затраты достаточно велики. Так, 1 час работы АС МБР обходится Национальному банку примерно в 3,5 млн. руб.

Полагаем, что от сложившейся порочной практики надо уходить, используя при этом организационные и экономические меры. Одной из таких мер должно стать, на наш взгляд, введение платы за продление работы АС МБР, которую должен вносить инициатор продления, покрывая все издержки Национального банка и банков.

Это говорит о том, что тарифы уже не покрывают возросшие по объективным причинам затраты (увеличение амортизации за счет ввода резервного центра, рост зарплаты персонала, рост цен на электрическую и тепловую энергию и др.). Поэтому назрела необходимость их повышения. При этом Главное управление платежной системы, Главное управление информационных технологий и Расчетный центр продолжат работу по оптимизации и совершенствованию АС МБР с целью снижения затрат на ее эксплуатацию и сопровождение.

К компетенции банков относится решение проблемы увеличения нагрузки на ответственных исполнителей в связи с необходимостью формирования полноформатных электронных платежных документов для передачи в систему BISS. Решение данной проблемы возможно, если банки начнут более активно применять автоматизированные банковские системы "Клиент-банк" и сканирующие устройства.

Сегодня созданная в государстве платежная система в основном соответствует современным образцам. Однако интеграция и расширение экономических связей, позволившие нашей стране войти в мировые финансовые потоки, требуют формирования платежной системы, полностью отвечающей мировым стандартам. Поэтому работа по созданию надежного, стабильного механизма функционирования платежной системы, ее модернизация в связи с быстрыми технологическими изменениями и республике проводится постоянно.

В 2009 году Национальный банк обеспечит эффективное, надежное и безопасное функционирование национальной платежной системы, а также дальнейшее расширение сферы безналичных расчетов в экономике республики и сокращение доли расчетов посредством наличных денег.

Глава 3. Перспективы развития платежной системы Республики Беларусь

Платежная система является неотъемлемой частью финансовой инфраструктуры рыночной экономики, и ее состояние имеет ключевое значение для денежно-кредитного регулирования, обеспечения эффективного платежного обслуживания финансовой системы государства и реального сектора экономики.

Разразившийся глобальный финансово-экономический кризис не может обойти стороной и Беларусь, которая имеет обширные мирохозяйственные связи и достаточно открытую экономику. Поэтому в нынешних условиях особую значимость приобретают надежное функционирование платежной системы страны, позволяющее поддерживать на должном уровне расчетно-платежные отношения между субъектами хозяйствования, формирование и расходование бюджетных средств, функционирование финансового рынка. Для всех участников экономического процесса в условиях высокой инфляции важную роль играет скорость прохождения платежей при минимальных расчетных рисках.

Успешная реализация Основных направлений денежно-кредитной политики Республики Беларусь и экономический рост в 2008 году в значительной мере были обеспечены за счет эффективного, надежного и безопасного функционирования национальной платежной системы.

Во избежание системного кризиса в стране особое внимание со стороны Национального банка должно быть уделено поддержке ликвидности банков, на долю которых приходится наибольший удельный вес в платежном обороте[14, c. 37].

В связи с этим, Основными направлениями денежно-кредитной политики Республики Беларусь на 2009 год предусматривается обеспечивать надежное и безопасное функционирование платежной системы государства, повышение ее эффективности за счет реализации таких мероприятий, как:

— дальнейшее совершенствование нормативно-правовой базы национальной платежной системы и системы безналичных расчетов, тарифной политики в сфере предоставления платежной системой услуг пользователям;

— усиление надзора за платежной системой со стороны Национального банка;

— повышение экономической и эксплуатационной эффективности компонентов инфраструктуры платежной системы, производительности и пропускной способности функциональных компонентов АС МБР при минимизации всех видов рисков;

— анализ и мониторинг состояния АС МБР и выявление на этой основе резервов ее дальнейшего развития;

— продолжение работы по модернизации программно-технической инфраструктуры АС МБР, формированию на территории Республики Беларусь единого расчетного и информационного пространства, созданию условий для расширения границ расчетного обслуживания граждан по принципу "одного окна";

— расширение сферы применения электронного документооборота в платежной системе;

— внедрение современного центра управления ключевой информацией для повышения безопасности расчетов в платежной системе;

— поддержание параметра доступности банков к АС МБР на уровне не ниже 99,5 процента дневного фонда рабочего времени;

— проведение согласованной и экономически обоснованной процентной и тарифной политики, направленной на обеспечение сбалансированности экономических интересов участников систем расчетов по розничным платежам.

Концепцией развития национальной платежной системы Республики Беларусь до 2010 года с учетом мировых тенденций, утвержденной постановлением Правления Национального банка Республики Беларусь от 26.05.2004 № 84, очерчена среднесрочная стратегия развития национальной платежной системы, направленная на дальнейшее повышение ее эффективности, надежности и безопасности на основе совершенствования организационной структуры системы межбанковских расчетов, развития и совершенствования систем стандартизации и сертификации, использования накопленного отечественного и международного опыта в области организационного, нормативно-правового и технологического обеспечения [7, c.18].

Переход с 5 января 2009 года на обработку всех межбанковских платежей в систему BISS требует от банков качественно нового подхода к управлению платежами и ликвидностью.

Решению данной задачи должно способствовать грамотное применение составного платежного сообщения формата, чтобы этот формат использовался главным образом для осуществления несрочных клиентских платежей на небольшие суммы.

Функционирование системы BISS дало возможность исключить представление платежных документов на бумажном носителе, сокращение бумажного документооборота, увеличение доступности платежных услуг конечным пользователям за счет диверсификации каналов доставки платежных инструкций в банк.

Расширение электронного документооборота также позволит ускорить оборачиваемость денежных средств в платежной системе за счет автоматизации процесса обработки платежных инструкций на всех стадиях их движения – от направления платежных документов в банк до их доставки бенефициару, и, в конечном итоге, снизить расходы банка и субъектов хозяйствования, связанные с обработкой документов на бумажных носителях.

В настоящее время Национальный банк большое внимание уделяет модернизации программой и технической базы осуществления межбанковских расчетов, проводимой в рамках развития современных информационных технологий в данной области. Развитие программно-технической инфраструктуры проводится поэтапно в соответствии с разработанными и утвержденными нормативными правовыми актами Национального банка и планами [14, c. 39-41].

Для обеспечения эффективности, надежности и безопасности АС МБР требуется разработка адекватных и эффективных механизмов мониторинга, управления и контроля, присутствующих в системе различных типов рисков.

Согласно международной практике, в платежной системе принято выделять следующие риски, имеющие потенциальную возможность вызывать системный риск:

— операционный риск, который может служить источником расчетного риска;

— расчетный риск, объединяющий кредитный риск и риск ликвидности и имеющий свойство распространяться по системе, перетекая в системный.

Управление рисками осуществляется на базе мероприятий, направленных на полное соответствие национальной платежной системы Ключевым принципам для системно значимых платежных систем Комитета по платежным и расчетным системам Банка международных расчетов (далее — КП).

Выявление системного риска осуществляется посредством постоянного мониторинга и анализа процесса обработки платежей в системе межбанковских расчетов. Предотвращение системного риска связано также с совершенствованием процедур обеспечения банков дневной ликвидностью.

Одним из приоритетных мероприятий по предотвращению операционного риска является обеспечение надзора за состоянием и функционированием программно-технической инфраструктуры АС МБР. Главным управлением платежной системы уже начата работа в данном направлении. Постановлением Правления НБ №145 от 20.07.2007г. утверждена Концепция осуществления надзора за платежной системой РБ [22, c.7].

Развитие АС МБР будет осуществляться в соответствии с Программой развития банковского сектора экономики Республики Беларусь на 2006—2010 годы и будет направлено на обеспечение эффективного, надежного и безопасного функционирования национальной платежной системы [25].

В 2008—2010 годах будут продолжены работы по дальнейшему развитию и совершенствованию платежной системы, в первую очередь направленные на обеспечение надежного, безопасного и эффективного функционирования АС МБР:

— реализация мероприятий по повышению производительности центрального вычислительного комплекса;

— модернизация и развитие центрального архива межбанковских расчетов;

— внедрение комплексной системы информационной безопасности АС МБР;

— модернизация и развитие системы нормативно-справочной информации;

— модернизация и развитие системы управления программно-техническим комплексом АС МБР;

— создание полномасштабной системы резервного копирования и архивирования АС МБР.

В целях развития в Беларуси рынка розничных банковских услуг и системы безналичных расчетов по розничным платежам Правлением Национального банка приняты в 2004 году Концепция развития розничных банковских услуг в РБ до 2010 года и в 2005 году — Концепция развития в РБ системы безналичных расчетов по розничным платежам до 2010 года. Основными целями указанных документов являются: увеличение числа клиентов, объемов привлекаемых банками ресурсов и улучшение их структуры, рост возможностей банков по проведению активных и посреднических операций, а также увеличение доли безналичных расчетов при совершении розничных платежей и, как следствие, сокращение наличного денежного оборота. В рамках реализации задач, определенных упомянутыми Концепциями, в республике проводится работа по созданию единого расчетного и информационного пространства для оплаты услуг через банки, небанковские кредитно-финансовые организации, организации почтовой и электрической связи.

Создание единого расчетного и информационного пространства позволит гражданам осуществлять оплату коммунальных и иных услуг в банковских и почтовых организациях, а также с использованием устройств самообслуживания (инфокиосков и банкоматов) по принципу "одного окна" на основании единого лицевого счета [8, c.17].

В заключении можно сделать вывод о том, что Национальным банком Республики Беларусь осуществлен ряд мер по совершенствованию платежной системы, что позволило значительно улучшить основные показатели ее работы, расширить спектр услуг, предоставляемых банкам-участникам.

Вместе с тем в платежной системе Беларуси есть резервы для дальнейшего развития, которые необходимо использовать в 2009— 2010 годах. В этой связи следует разработать и внедрить новый проект программно-технической инфраструктуры АС МБР, позволяющий значительно повысить эффективность, надежность, безопасность ее функционирования и минимизировать затраты на эксплуатацию. В предстоящий период в платежной системе требуется обеспечить равномерность отправки банками платежей в АС МБР, полный переход на электронный документооборот, расширить применение банками для работы с клиентами сертифицированной системы класса "Клиент—банк", ускорить создание единого удостоверяющего центра электронной цифровой подписи для банковской системы Беларуси [24].

Заключение

Развитие новых форм расчетов и способов платежей является одной из основ здорового и качественного развития национальной экономики, ее финансовой системы. В связи с этим важнейшим направлением банковской деятельности, где широко используются информационные технологии, является платежная система.

Безопасная и эффективная национальная платежная система, от которой зависит бесперебойность внутренних и международных расчетов и платежей способствует развитию составных частей информационной экономики XXI века.

Платежная система Республики Беларусь обеспечивает потребности банков и субъектов хозяйствования в проведении расчетов, а также способствует эффективной реализации основных направлений денежно-кредитной политики страны. Она является неотъемлемой частью финансовой инфраструктуры рыночной экономики. Организация и функционирование денежно-кредитной, банковской и платежной систем определяются потребностями рынка, а государственный контроль обеспечивает их стабильность и безопасность.

В первой главе была рассмотрена сущность и структура платежной системы, организация ее функционирования, приведена классификация платежных систем в зависимости от различных критериев. Рассмотренные теоретические вопросы, конечно, далеко не исчерпывают важную для практики область изучения и исследований платежной системы.

Во второй главе имела место практическая часть на примере анализа АС МБР как основного компонента платежной системы РБ. Анализ показателей последних лет позволяет говорить о существенной стабилизации функционирования платежной системы, которая среди прочего характеризуется постоянно растущим объемом проводимых платежей и определенными структурными изменениями.

Повышение надежности, безопасности и эффективности функционирования платежной системы подтверждают приведенные ниже показатели работы платежной системы.

За январь-сентябрь 2008 года по сравнению с аналогичным периодом 2007 года платежный оборот в целом вырос на 9,5 процента по количеству и на 17,1 процента – по сумме, а среднедневной оборот – на 9,7 и 17,4 процентов соответственно [25].

Сократилось среднее время нахождения платежа в очереди ожидания средств в системе BISS в 2008 г. до 7 мин. Однако выявлен и ряд проблем, которые требуют решения и принятия мер для обеспечения эффективного и безопасного функционирования национальной платежной системы.

Третья глава была посвящена изучению складывающихся тенденций и выявлению на их основе перспектив дальнейшего развития платежной системы Республики Беларусь.

Дальнейшее развитие НПС Беларуси должно происходить с учетом общих тенденций, характерных для платежных систем в условиях глобализации и интеграции рынков, роста денежных потоков. Наиболее важными представляются следующие направления:

• расширение возможности управления платежами со стороны банков путем повышения оперативности осуществления сделок с кредитно-денежными ресурсами на финансовых рынках;

• внедрение в платежный оборот современных технологий платежа с использованием электронных платежных инструментов;

• создание в системе BISS функционального комплекса для осуществления международных валютных расчетов через центральные зарубежные банки, который должен работать параллельно с другими международными сетями для обмена финансовыми сообщениями;

• унификация основных правовых, операционных и технологических параметров платежной системы для перспективного интегрирования с платежными системами стран СНГ, государств Европейского союза (зоны евро);

• повышение экономических и эксплуатационных характеристик платежной системы.

По основным показателям оценки деятельности Национального Банка по обеспечению эффективного, надежного и безопасного функционирования платежной системы достигнуты следующие результаты:

- программно-технический комплекс АС МБР соответствует требованиям технических нормативных правовых актов Республики Беларусь по обеспечению технической возможности проведения межбанковских расчетов;

- случаев несанкционированного доступа в платежную систему допущено.

Сегодня созданная в государстве платежная система в основном соответствует современным образцам. Однако интеграция и расширение экономических связей, позволившие нашей стране войти в мировые финансовые потоки, требуют формирования платежной системы, полностью отвечающей мировым стандартам. Поэтому работа по созданию надежного, стабильного механизма функционирования платежной системы, ее модернизация в связи с быстрыми технологическими изменениями и республике проводится постоянно.

В заключении можно сделать вывод о том, что Национальным банком Республики Беларусь уже осуществлен ряд мер по совершенствованию платежной системы, что позволило значительно улучшить основные показатели ее работы, расширить спектр услуг, предоставляемых банкам-участникам.

Вместе с тем в платежной системе Беларуси есть резервы для дальнейшего развития, которые необходимо использовать в 2009— 2010 годах. В этой связи следует разработать и внедрить новый проект программно-технической инфраструктуры АС МБР, позволяющий значительно повысить эффективность, надежность, безопасность ее функционирования и минимизировать затраты на эксплуатацию[14, с.38].

Библиографический список

1 Об утверждении Концепции развития банковской системы на 2001-2010 годы: Указ Президента Республики Беларусь, 28 мая 2002г., № 274.

2 Об утверждении Концепции развития розничных банковских услуг в Республики Беларусь до 2010 года: Постановление Правления Национального банка, 29 июля 2004г., № 120.

3 Об утверждении Концепции осуществления Национальным банком надзора за платежной системой Республики Беларусь: Постановление Правления Национального банка, 20 июля 2007г., № 145.

4 Белоглазова, Г.Н. Деньги, кредит, банки: Учебник. / Г.Н. Белоглазова. – М.: Юрайт-Издат, 2006. – 620 с.

5 Деньги. Кредит. Банки: учебник / Г.Е. Алпанов, Ю.В. Базулин [и др.]; под ред. В.В. Иванова, Б.И. Соколова. – М.: ТК Велби, Изд-во Проспект, 2006. – 624 с.

6 Деньги, кредит, банки: Учеб. / Г.И. Кравцова, Г.С. Кузьменко, Е.И. Кравцов и др.; Под ред Г.И. Кравцовой. – Мн.: БГЭУ, 2003. – 527 с.

7 Деньги. Кредит. Банки: Учебник для вузов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. академ. РАЕН Е.Ф. Жукова.- 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 600 с.

8 Жарковская, Е.П. Банковское дело: учебник для студентов вузов / Е.П. Жарковская. – 4-е изд., испр. и доп. – М.: Омега-Л, 2005. – 452 с.

9 Левкович, А.П. Платежные системы: Учеб. Пособие / А.П. Левкович. -Мн.: БГЭУ, 2004. – 111 с.

10 Организация деятельности центрального банка: Учебник / Г.Г. Фетисов, О.И. Лаврушин, И.Д. Мамонова; под общ. ред. Г.Г. Фетисова. – М.: КНОРУС, 2006. – 432 с.

11 Организация деятельности центрального банка: Учеб. пособие / С.С. Ткачук, О.И. Румянцева, И.Н. Тищенко [и др.] ; под ред. С.С. Ткачука, О.И. Румянцевой. – Мн.: БГЭУ, 2006. – 295 с.

12 Тедеев, А.А. Электронные банковские услуги: Учебное пособие. / А.А. Тедеев. – М.: Изд-во Эксмо, 2005. – 272 с.

13 Тютюнник, А.В. Банковское дело: учебник / А.В. Тютюнник, А.В. Турбанов. – М.: Финансы и статистика, 2005. – 608 с.

14 Банковский вестник №7(444) 2009 год.

15 Баранов, И. Платежная система как гарант безопасности государства / И. Баранов // Банковское дело. - 2007. - №11. - С. 43-45.

16 Криворучко,С.И. Процесс наблюдения за платежной системой / С.И. Криворучко // Финансы и кредит. - 2007. - №11. - С. 18-24.

17 Овсейко С. Межбанковские корреспондентские отношения: теория и практика / С. Овсейко // Валютное регулирование и ВЭД. 2007. № 4. С. 64-65.

18 Пищик И., Дорошкевич А. Пути минимизации рисков в платежной системе / И. Пищик // Банкаўскi веснiк. - 2006. - №28. - С. 6-11.

19 Пищик, И. Мировые тенденции в развитии платежной системы Беларуси / И. Пищик // Банкаўскi веснiк. - 2006. - №7. - С. 3-10.

20 Пищик, И. Мировой опыт и пути развития системы безналичных платежей в Беларуси / И. Пищик // Банкаўскi веснiк. - 2007. - №1. - С. 18-24.

21 Пищик, И. О состоянии и перспективах развития Автоматизированной системы межбанковских расчетов / И. Пищик // Банкаўскi веснiк. - 2007. - №13. - С. 10-17.

22 Пищик, И. Платежная система Республики Беларусь: состояние, проблемы и перспективы развития / И. Пищик // Вестник ассоциации белорусских банков. - 2007. - №8. - С. 19-23.

23 Пищик, И. Состояние и перспективы развития платежной системы / И. Пищик // Банкаўскi веснiк. - 2006. - №7. - С. 5-11.

24 Полищук, С.А. Платежные системы: структурно-качественный анализ / С.А. Полищук // Банковские услуги. - 2006. - №11. - С. 2-8.

25 Унгур, Д. Финансовая система и устойчивость платежной системы / Д. Унгур // Банкаўскi веснiк. - 2006. - №1. - С. 13-16.

26 www.nbrb.by. – официальный сайт Национального банка РБ.

Похожие работы

... в форме выпуска в обращение безналичных и наличных (банкнот и монет) денег. Эмиссия денег осуществляется Национальным банком путем краткосрочного (до одного года) рефинансирования банков в целях поддержания ликвидности банковской системы Республики Беларусь и устойчивости денежного обращения, покупки Национальным банком свободно обращающихся на денежном рынке государственных ценных бумаг и ...

... рекомендаций МВФ, содержащихся в пятом издании Руководства по платежному балансу (МВФ, Вашингтон, 1993 г.), других изданиях МВФ методологического характера. По каждой статье платежного баланса Республики Беларусь разрабатывается методика ее составления, которая утверждается Начальником Главного управления платежного баланса и банковской статистики. Внесение изменений и уточнений в методику ...

... на определенные этапы, характеризующиеся своими особенностями. Каждый этап становления банковской системы сопровождался принятием сопутствующих нормативно-правовых актов, отвечающих потребностям текущих экономических и политических отношений в государстве. 2.2 Банковская система Республики Беларусь на современном этапе Банковская система Республики Беларусь является двухуровневой и состоит ...

... Бел-внешэкономбанк", доля которых в общем объеме валовых активов банковской системы республики составляет 87,9 процента. К основным положительным результатам качественного характера развития банковской системы Республики Беларусь можно отнести значительное повышение кредитной дисциплины, снижение доли проблемной задолженности, расширение ресурсной базы, повышение доверия населения к белорусским ...

0 комментариев