Навигация

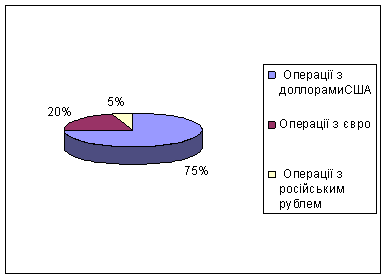

Експортно-імпортні операції

104321

знак

4

таблицы

0

изображений

3.3 Експортно-імпортні операції

В КБ "Приватбанк" здійснення валютних операцій покладено на валютний відділ.

КБ "Приватбанк" виконує наступні операції:

· купівля та продаж іноземної валюти на міжбанківському валютному ринку України за національну валюту;

· міжнародні перекази "Western Union";

· розрахунки за експортно-імпортними операціями;

· здійснення валютно-обмінних операцій;

· термінові грошові перекази “PrivatMoney”.

Клієнт банку – резидент може купувати іноземну валюту на міжбанківському ринку для виконання власних зобов’язань перед нерезидентами.

Порядок купівлі банком іноземної валюти на міжбанківському ринку за дорученням клієнта:

v клієнт подає до банку договір з нерезидентом, за яким буде здійснюватись операція, на яку купується іноземна валюта;

v клієнт подає до банку вантажно-митну декларацію (у разі імпорту);

v клієнт заповнює: заявку на купівлю валюти в двох примірниках, яка дійсна на протязі 90 днів (для юридичних осіб - Додаток № 20), платіжне доручення (для фізичних осіб - Додаток №21);

v клієнтом подається копія платіжного доручення на перерахування коштів на рахунок 2900 в сумі за прогнозним курсом угоди;

v банк формує реєстр заявок клієнтів для придбання іноземної валюти на УМВБ в 2-х примірниках і разом з супровідним листом відсилає до ДПІ для відмітки;

v після відмітки ДПІ реєстр відсилається до НБУ для отримання погодження за допомогою електронної пошти, що НБУ не заперечує щодо здійснення операції купівлі іноземної валюти.

До 10 годин ранку заявки відсилаються на валютну біржу, де здійснюється операція купівлі іноземної валюти.

В обов’язковому порядку 1% від гривневого еквіваленту перераховується до Пенсійного фонду України у день зарахування придбаної суми іноземної валюти.

В разі продажу іноземної валюти за дорученням клієнта останній заповнює заявку на продаж іноземної валюти (для юридичних осіб – Додаток №22).

Всі угоди по валютообмінних операціях повинні відображатися відповідними проводками по балансовим рахункам 2800 і 2900. Зарахування і списання коштів на зазначені рахунки можу здійснюватись лише в кореспонденції з кореспондентськими рахунками філії та пасивними рахунками клієнтів.

Перед початком розрахунку необхідно перевірити наявність коштів: при продажу коштів в іноземній валюті – на рахунку клієнта або на рахунку 2900 к.91, призначеного для здійснення обов’язкового 50% продажу; при купівлі - на рахунку 2900 /980 – кошти, які клієнт перераховує з поточного рахунку платіжним дорученням на купівлю іноземної валюти включаючи комісійну винагороду; - на рахунку 2909/980 –сума збору до Пенсійного фонду.

Далі під час виконання операції за НОСТРО-рахунками на підставі виписок від банку – кореспондента закриваються рахунки 3540 і 3640:

- списання з НОСТРО-рахунку проданої валюти:

Дт 3640 Кт 1500

- зарахування на НОСТРО-рахунок придбаної валюти:

Дт 1500 Кт 3540

Після проведення операції перевіряється правильність її проведення. Якщо сальдо рахунків (2800, 2900) не дорівнює нулю, з’ясовуються причини розбіжностей та виправляються помилки. При відсутності розбіжностей роздруковуються зведені меморіальні ордери за кожною угодою і разом з підтверджуючими документами передаються контролеру.

Зведені меморіальні ордери підшиваються в валютні та гривневі документи дня.

Перекази за допомогою системи "PrivatMoney".

Якщо клієнту необхідно відправити або отримати терміново кошти в іноземній валюті за кордон або із-за кордону, він може зробити це за допомогою системи "PrivatMoney". Грошові кошти можна переслати в одну із 185 країн світу.

Для цього необхідно заповнити заяву:

- для переказу коштів;

- для отримання коштів.

Клієнт повинен пред’явити паспорт або інший документ, що засвідчує особу.

Клієнт, що здійснює переказ, отримує пароль, а особа, що отримує кошти повинна знати його для одержання суми переказу.

Працівник веде аналітичний облік за допомогою:

- Журналу обліку переказів іноземної валюти із-за кордону, одержаних фізичними особами без відкриття поточних рахунків в іноземній валюті;

- Журналу обліку переказів іноземної валюти за межі України, відправлених фізичними особами без відкриття поточних рахунків в іноземній валюті;

В журналах вказується: № п/п, дата переказу, прізвище, ім’я та по батькові, документ, що засвідчує особу, код валюти, сума на користь резидентів чи нерезидентів.

Однією з традиційних послуг банку є обмінні операції, що здійснюються через обмінні пункти банків. Курси купівлі-продажу іноземних валют в касі банку та в пунктах обміну установлюється банком щоденно до початку робочого дня, згідно з наказом по банку за підписом керівника банку та скріплений печаткою банку.

При надходженні на користь клієнта коштів в іноземній валюті вони підлягають попередньому зарахуванню в повній сумі на розподільний рахунок 2603. У разі надходження коштів на користь клієнта відділення:

Дт 1500 Кт 3901 (із зазначенням призначення платежу)

Філії засобами електронної пошти ОДБ відсилається валютне повідомлення (077). У разі надходження коштів на користь клієнта ГК:

Дт 1500 Кт 2603

При отриманні засобами пошти ОДБ валютного повідомлення від ГК про надходження коштів на користь клієнта відділення:

Дт 3900 Кт 2603

Протягом 5-ти наступних днів, кошти з розподільного рахунку підлягають обов’язковому продажу в розмірі 50% надходження у іноземній валюті:

Дт 2603 Кт 2900 – 50% від обов’язкового продажу

Обов’язковий продаж здійснюється на МВРУ і тільки ГК банку та частка експортних надходжень після обов’язкового продажу зараховується на поточний рахунок клієнта:

Дт 2603 Кт 2600 – не підлягають продажу

Клієнт повинен надати до банку копії документів, що підтверджують експортну операцію. Отримані документи перевіряються та підшиваються у справу клієнта.

Працівник банку реєструє експортну операцію в "Журналі реєстрації експортних/імпортних операцій".

Індивідуальне завдання: Організація та контроль виконання рішень

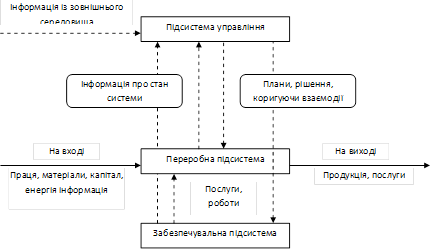

Організація виконання рішень - це специфічна діяльність керівника, яка завершує управлінський цикл. У процесі організації виконання рішення він стикається з реальною ситуацією, яка найчастіше відрізняється від ідеальної.

Слід враховувати, що керівник організовує не свою власну діяльність, а працю інших людей, тому організацію виконання рішень також слід організовувати. Завдання полягає в оптимальній побудові структури комунікації управлінських працівників і виконавців. У зв'язку з цим можна виділити комунікації, які найчастіше зустрічаються в організації: ланцюжкову, багато зв’язкову, зіркову, ієрархічну.

При ланцюжковій структурі комунікації рішення, яке передасться і одного кінця в інший, стає відомим усім виконавцям і всіма обговорюється. Всі зв'язки в такій комунікації однакові, а командний стиль керівника відсутній. Така структура взаємовідносин розпадається, якщо порушують ся зв'язок між двома учасниками комунікації.

При багато зв’язковій структурі комунікації всі її учасники пов'язані між собою. Вона відзначається достатньою стійкістю і швидкістю передачі інформації. Відношення командування яскраво виражені. В практиці управління вона найбільш часто зустрічається на рівні первинного колективу.

При зірковій структурі комунікації яскраво виявляється "комутатор-керівник", через якого передаються всі завдання. Всі зв'язки зосереджуються на керівникові. Стійкість і швидкість передачі інформації невисокі.

Для ієрархічної структури комунікації характерні яскраво виражені командні відносини. Проміжні ступені одночасно є підлеглими і командними.

Організаційно-управлінські рішення оформляють у вигляді наказу або розпорядження, після чого вони набувають сили. Однак велика кількість рішень мігрує в організації у вигляді усних розпоряджень, завдань, побажань та інших керуючих директив. Головне завдання менеджера полягає в тому, щоб організувати виконання такого рішення, забезпечити координацію і контроль виконання.

Таким чином, організація виконання рішень немислима без контролю. Контроль виконання рішень є завершальною стадією управлінського циклу. Він набуває форми зворотного зв'язку, за допомогою якого можна одержати інформацію про виконання рішення, досягти мети, яку визначила організація.

Головне призначення контролю полягає у своєчасному виявленні можливих відхилень від заданої програми реалізації рішення, а також у своєчасному прийнятті заходів щодо їх ліквідації.

За допомогою контролю не тільки виявляються відхилення від завдань, сформульованих в рішеннях, а й визначаються причини цих відхилень.

Методи реалізації рішень повинні бути такими, які можна застосувати на практиці.

Другою вимогою є економічність рішень. Ефект повинен бути більшим, ніж затрати, пов'язані з їх реалізацією.

Методи реалізації рішень повинні бути точними. Вони мають забезпечувати відповідність одержаного результату тому, якого очікували.

Методи реалізації рішень повинні бути надійними, не допускати значних помилок і не створювати ситуацій з підвищеним ризиком.

Успіх у справі вирішення проблем зумовлений впливом трьох груп факторів: організаційних, матеріальних і особистих. До організаційних факторів відносять, насамперед, здатність організації своєчасно перебудуватися для вирішення проблеми у відповідності до умов, які змінилися.

Другий фактор – це своєчасність виявлення проблеми і наявність необхідного запасу часу для виходу з ситуації, яка склалася.

Третій фактор – це можливі наслідки. Якщо прогноз сприятливий, то виконавці будуть працювати з піднесенням, а якщо несприятливий – неохоче. У першому випадку результат буде більший від очікуваного, а в другому – гірший.

На ефективність реалізації рішення впливає надійність організації, її стабільність у відношенні до різноманітних перешкод, які можуть створити відхилення від наміченого шляху.

До матеріальних факторів відносять наявність необхідних для цього ресурсів – природних, технологічних, інформаційних тощо та можливість вільного маневрування ними.

Особисті фактори – це необхідний рівень кваліфікації знань і досвіду співробітників, які займаються вирішенням проблем, ступінь розуміння рішень, очікувана винагорода у випадку успіху, або навпаки, побоювання можливого покарання при невдачі, загальний морально-психологічний клімат в організації.

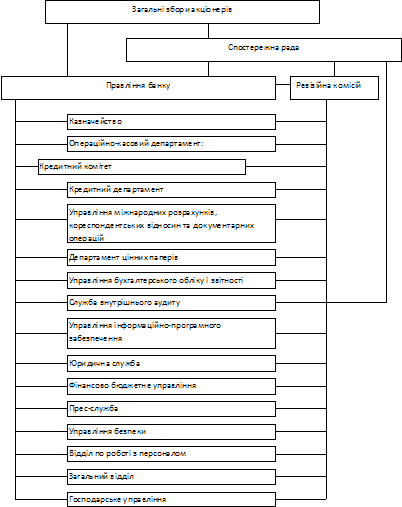

За організацією та контролем виконання рішень в КГРУ ЗАБ «ПриватБанку» відповідає Наглядова Рада.

ЗАТВЕРДЖЕНО

Загальними зборами акціонерів Закритого акціонерного товариства комерційного банку “ПриватБанк”

Протокол № 13 від 04 серпня 2007 р.

ПОЛОЖЕННЯ

ПРО НАГЛЯДОВУ РАДУ

Закритого акціонерного товариства

комерційного банку “ПриватБанк“

(нова редакція)

1. ЗАГАЛЬНІ ПОЛОЖЕННЯ

1.1. Наглядова Рада (далі – Рада) Закритого акціонерного товариства комерційного банку “ПриватБанк” (далі – Банк) є органом Банку, яка представляє інтереси акціонерів в перерві між проведенням Загальних Зборів акціонерів Банку (далі – Збори) в межах компетенції, визначеної Статутом, та здійснює контроль за діяльністю Правління Банку.

1.2. У своїй діяльності Рада керується чинним законодавством України, Статутом Банку, цим Положенням, а також іншими рішеннями, прийнятим Зборами.

1.3. Жодні органи Банку, за винятком Зборів, не мають права давати вказівки Раді щодо порядку здійснення нею покладених на неї функцій, а також інших питань її діяльності.

1.4. Розміри та порядок отримання членами Ради винагороди встановлюються Зборами.

2. ПОРЯДОК УТВОРЕННЯ НАГЛЯДОВОЇ РАДИ БАНКУ

2.1. Рада обирається Зборами з числа акціонерів у кількості 3-х осіб строком на п’ять років.

2.2. У випадку неможливості будь-яким членом Ради виконувати свої обов’язки, Рада приймає рішення про обрання нового члена, та звертається до Правління з вимогою скликання позачергових Зборів для затвердження нового члена Ради.

2.3. Член Правління може бути обраний членом Ради не раніш, як через два роки після припинення його повноважень в Правлінні.

2.4. Член Ради може бути відкликаний до закінчення строку повноважень Ради при наявності достатніх на це підстав. Рішення про дострокове відкликання члена Ради приймають Збори.

2.5. Члени Ради не можуть бути членами Правління Банку та Ревізійної комісії Банку.

3. КОМПЕТЕНЦІЯ НАГЛЯДОВОЇ РАДИ БАНКУ.

3.1. Рада виконує такі функції:

а) контролює виконання рішень Зборів, діяльність Правління Банку;

б) затверджує правила, процедури та інші внутрішні документи Банку за поданням Правління Банку, крім тих, що затверджуються Зборами, Правлінням Банку або Головою Правління Банку, згідно вимог Статуту;

в) створення, реорганізація та ліквідація дочірніх банків, дочірніх підприємств, філій та представництв, затвердження їх статутів та положень;

г) заслуховує результати перевірок Ревізійною комісією Банку фінансово-господарської діяльності Банку, пропонує рекомендації щодо усунення виявлених недоліків, визначає обсяг інформації за результатами перевірок для ознайомлення загальними зборами, враховуючи забезпечення конфіденційності інформації;

ґ) визначає організаційну структуру та чисельність працівників Банку, його філій та представництв, затверджує економічні нормативи з праці і розміри видатків на утримання і розвиток Банку;

д) приймає рішення про придбання Банком акцій, що випускаються ним;

е) встановлює обмеження у вигляді граничних сум (лімітів) для Правління Банку на прийняття рішень по розпорядженню рухомим та нерухомим майном, грошовими коштами Банку, а також для Голові Правління Банку на укладення угод та вчинення правочинів по розпорядженню рухомим та нерухомим майном, грошовими коштами Банку;

є) надає згоду на перевищення Правлінням Банку та Головою Правління Банку обмежень, вказаних в підпункті «е» цього підпункту;

ж) приймає рішення про виділення або приєднання до Банку інших господарських товариств;

з) обирає, призначає та звільнює Голову Правління Банку;

и) обирає, призначає та звільнює членів Правління за поданням Голови Правління Банку;

і) визначає кількісний склад Правління Банку;

ї) здійснює попередній розгляд річних звітів і балансів та висновків по них Ревізійної комісії;

й) затверджує звіти Правління Банку;

к) аналізує дії Правління Банку щодо управління Банком, реалізації інвестиційної, технічної та цінової політики, додержання номенклатури товарів і послуг;

л) визначає порядок проведення ревізій та контролю за фінансово-господарською діяльністю Банку;

м) подає Зборам пропозиції з питань діяльності Банку;

н) заслуховує інформаційні доповіді Правління Банку про діяльність Банку;

о) надає питання Правлінню Банку для внесення в порядок денний Зборів;

п) попередньо розглядає всі питання, що належать до виключної компетенції Зборів, готує ці питання до Зборів;

р) приймає рішення про притягнення до майнової відповідальності посадових осіб органів управління Банку;

с) затверджує кошторис витрат Правління Банку;

т) встановлює порядок та розмір оплати праці посадових осіб Банку, філій та представництв;

у) розглядає конфліктні ситуації, які виникають між Правлінням Банку і трудовим колективом, приймає заходи щодо їх вирішення;

ф) здійснення інших дій щодо контролю за діяльністю Правління Банку;

х) визначає зовнішнього аудитора;

ц) приймає рішення щодо покриття збитків;

ч) затверджує положення про службу внутрішнього аудиту Банку;

ш) приймає рішення за поданням Голови Правління Банку про вступ (вихід) до складу учасників (засновників) суб’єктів господарювання, концернів, асоціацій, об’єднань шляхом придбання (відчуження) часток (долей) в їх статутних капіталах.

Повноваження, передбачені пунктами «а», «б», «г», «ґ», «д», «е», «є», «ж», «з», «и», «і», «ї», «й», «к», «л», «н», «о», «с», «ф», «ш», належать до виключної компетенції Ради і не можуть бути делеговані іншім органам управління Банку.

3.2. За рішенням Зборів на Раду може бути покладено виконання окремих функцій, що належать до компетенції Зборів за винятком тих, які згідно з законом віднесено до виключної компетенції Зборів.

За рішенням Ради повноваження, що не належать до її виключної компетенції, можуть бути делеговані Правлінню Банку.

3.3 Голова Ради підписує за дорученням Зборів трудовий договір з Головою Правління Банку та з головним бухгалтером.

4. ОРГАНІЗАЦІЯ РОБОТИ НАГЛЯДОВОЇ РАДИ БАНКУ

4.1. Засідання Ради проводяться в міру необхідності, але не рідше одного разу на квартал.

4.2. На першому засіданні Ради з числа її членів обираються Голова, заступник Голови та секретар.

4.3. Голова Ради:

- керує роботою Ради;

- скликає засідання Ради;

- головує на засіданнях Ради;

- головує на Зборах;

- здійснює інші функції, необхідні для організації діяльності Ради в межах її повноважень.

4.4. Заступник Голови Ради подає допомогу Голові, а під чає його відсутності - виконує функції Голови.

4.5. Секретар Ради веде діловодство, книгу протоколів інші документи Ради.

4.6. Про наступне засідання Ради її члени повинні бути повідомлені письмово не пізніш, як за сім днів до дати засідання. Повідомлення має містити відомості про дату, час і місце проведення засідання, а також порядок денний засідання.

4.7. Не пізніш як за три дні до дати проведення засідання будь-який член Ради може запропонувати зміни або доповнення до порядку денного.

4.8. Позачергові засідання Ради скликаються Головою Ради (а під час його відсутності - заступником Голови), а також на письмову вимогу будь-кого з членів Ради, Голови Правління або Ревізійної комісії. Вимога про скликання позачергового засідання Ради повинна містити вказівку на питання, що вимагають обговорення Ради.

4.9. Позачергове засідання Ради повинно бути скликане не пізніше десяти днів з дня надходження вимоги на адресу Ради від осіб, що вказані в п. 4.8 цього Положення.

Порядок повідомлення членів Ради при підготовці позачергових засідань встановлюється такий же, як і для чергових.

4.10. Член Ради може брати участь у засіданні особисто, або через свого представника з належним чином оформленою довіреністю. Член Ради може також передати свої повноваження у засіданні іншому члену Ради, що оформлюється довіреністю. Один член Ради не може мати більше однієї довіреності від інших членів Ради.

4.11. Рада правомочна приймати рішення, якщо на її засіданні належним чином представлені не менш як 2/3 членів Ради.

4.12. Кожен член Ради має при голосуванні один голос.

4.13 Рішення з усіх питань, за винятком питання про притягнення до майнової відповідальності посадових осіб Банку, приймаються простою більшістю голосів присутніх членів Ради. У разі рівного розподілу голосів голос Голови Ради дає перевагу.

4.14. Протокол засідання Ради підписується Головою Ради (або заступником Голови, що його заміщує), та секретарем Ради. Для вирішення завдань, покладених на Раду, Голова користується бланками Банку і має право підпису на листах Банку, що не мають відношення до фінансово-господарських стосунків Банку.

4.15 Члени Ради, які не згодні з рішенням Ради, можуть висловити окрему думку, що вноситься до протоколу та оголошується разом з рішенням на Зборах.

4.16 Рішення з питання про притягнення до майнової відповідальності посадових осіб Банку, приймаються 3/4 голосів присутніх членів Ради.

5. ВІДПОВІДАЛЬНІСТЬ ЧЛЕНІВ НАГЛЯДОВОЇ РАДИ БАНКУ.

5.1. Члени Ради несуть персональну відповідальність за виконання рішень Зборів, якщо вони не суперечать чинному законодавству та Статуту Банку.

5.2. Члени Ради у разі невиконання або неналежного виконання ними своїх обов’язків несуть відповідальність відповідно до чинного законодавства України.

5.3. Члени Ради несуть майнову відповідальність за шкоду, заподіяну Банку порушенням покладених на них обов’язків.

6.ЗАКЛЮЧНІ ПОЛОЖЕННЯ.

6.1. Це Положення набуває чинності з дати його затвердження Зборами.

6.2. Зміни та доповнення до цього Положення можуть вноситися на розгляд Зборів органами управління та контролю Банку та набувають чинності після їх затвердження Зборами.

Висновки та пропозиції

У даній роботі розглянуто необхідність побудови ефективної системи управління персоналу для кожної організації з метою найбільш ефективного використання трудових ресурсів. Реформування економіки України обумовлює необхідність використання адекватних ринковим умовам механізмів регулювання всіх сфер життєдіяльності, зокрема, відтворення найважливіших видів економічних ресурсів, у тому числі і трудових. Оволодіння основами кадрової роботи, її принципами і методами вкрай важливо для організаторів виробництва, командирів промисловості і будівництва, керівників банків. Навчання керівників основам кадрової політики, включення в програми їх підготування і підвищення кваліфікації питань організації управління персоналом сприяють формуванню в них уваги важливості правильної, науково обґрунтованої роботи з людьми, підвищенню престижу кадрових служб і в остаточному підсумку - підвищенню ефективності використання людського фактору в роботі. Управління кадрами – багатогранний і винятково складний процес, що має специфічні особливості і закономірності. Знання їх необхідно керівникам і спеціалістам сучасного виробництва, робітникам кадрових служб і соціального розвитку для постійного забезпечення підвищення ефективності, якості роботи і продуктивності праці. Кадрова політика – це система правил і норм (які повинні бути усвідомлені і певним чином сформульовані), що призводять людський ресурс у відповідність із стратегією фірми (звідси слідує, що всі заходи щодо роботи з кадрами – відбір, упорядкування штатного розкладу, атестація, навчання, просування – заздалегідь плануються і погоджуються з загальним розумінням цілей і задач організації). Дальше вдосконалення системи управління персоналом на вітчизняних підприємствах (в організаціях) має спиратися на накопичений зарубіжний досвід. Ідеться передовсім про узагальнення й запозичення керівниками підприємств та організацій зарубіжного прогресивного досвіду стосовно державного фінансування і стимулювання внутрішньофірмової підготовки кадрів, використання сучасних систем оцінювання персоналу, формування й застосування системи матеріального заохочення різних категорій працівників до високоефективної трудової діяльності, а також залучення значної частини персоналу до управління виробництвом (справами фірми). ЗАТ КБ ПриватБанк є одним із найбільш динамічно процвітаючих банків України і займає лідируючі позиції банківського рейтингу країни. Ми розглянули кадрову політику ЗАТ КБ ПриватБанку, яка забезпечує успішну реалізацію стратегії банку і єдиний підхід до управління персоналом. Вона являється основою для розробки системи управління персоналом і формування всіх планових, а також нормативно-методичних документів банку. Ціль кадрової політики – підвищення якості персоналу ПриватБанку і ефективності його праці до рівня кращих банків. Для того, щоб згуртувати персонал в ефективну робочу команду, ЗАТ КБ ПриватБанк використовує ефективну систему мотивації, тобто створення у співробітників стимулів до праці й спонукання їх працювати з повною віддачею з метою досягнення особистісних і організаційних цілей. ЗАТ КБ ПриватБанк розробляє, програми управління продуктивністю для найповнішого використання резервів зростання продуктивності праці. В цих програмах зазначаються види резервів, конкретні терміни і заходи по їх реалізації, плануються витрати на ці заходи і очікуванні економічний ефект від їх впровадження, призначаються відповідальні виконавці.

Список використаної літератури

1. Господарський кодекс України №436-IV від 16.01.2003р. із змінами і доповненнями.

2. Закон України Про банки і банківську діяльність №2121-III від 07.12.2000р. із змінами і доповненнями.

3. Закон України Про Національний банк України №679-XIV від 20.05.1999р. із змінами і доповненнями.

4. Закон України Про платіжні системи та переказ коштів в Україні №2346-III 05.04.2001р. із змінами і доповненнями.

5. Закон України Про бухгалтерський облік та фінансову звітність в Україні №996-XIV від 16.07.1999р. із змінами і доповненнями.

6. Закон України “Про Державний бюджет України”

7. Банківська справа: Навчальний посібник / За ред. проф. Р.І.Тиркала. -

8. Тернопіль: Карт-бланш, 2001. - 314с. - (Серія "Банки і біржі")

9. Банківський менеджмент: Навч. Посіб. Для вищ. Навч. Закл. / О.

10. Кириченко, І. Гіленко, А.Ятченко. - К.: Основи, 1999. - 671с

11. Банківські операції: Підручник. — 2-ге вид., випр. і доп. А. М. Мороз, М. І. Савлук, М. Ф. Пуховкіна та ін.; За ред. д-ра екон. наук, проф. А. М. Мороза. — К.: КНЕУ, 2002.

12. Васильченко З. Структурні диспропорції у розвитку банківської системи України // Фінанси України. – 2005. - №9. – с. 140-151.

13. Васюренко О.В. Банківський менеджмент: Посібник - К.: Видави. Центр

14. "Академія", 2001. - 320с. (Альма - мастер)

15. Долішній М., Другов О. Проблеми та перспективи підтримки банками розвитку економіки регіонів // Економіка України. – 2005. - №9 – с. 4-12.

16. Довгань Ж. Банківський капітал: суть і значення // Вісник НБУ. -1998. -

17. липень. — с. 18-21

18. Другов О. Регіональні аспекти функціонування банківської системи України// Вісник Національного банку України, 2004.- №10 – с. 42-53.

19. Закон України "Про банки і банківську діяльність" від 07.12.2000р. №2121 -

20. III // Урядовий кур'єр. - 2001. - №8. - 17 січня

21. Законодавчі і нормативні акти з банківської діяльності // Вісник НБУ -2003.-

22. №2.- 83с

23. КочетковВ.Н. Аналіз банківської діяльності/МАУП. -К.:МАУП, 1999, 122с

24. Підсумки діяльності комерційних банків України за 2001 р. // Вісник НБУ.-

25. 2002.-№3.-с. 2-19

26. Підсумки діяльності комерційних банків України за 2001 р. // Вісник НБУ. -

27. 2002.-№3.-с.2-19

28. Порядок ведення касових операцій у національній валюті в Україні: Постанова НБУ №21 від 02.02.95 р.

29. Про “Порядок організації розрахунково-касового обслуговування комерційними банками клієнтів і взаємовідносин з цього питання між установами Національного банку України та комерційними банками”: Постанова НБУ №166 від 30.06.95 р.

30. Про вдосконалення надання послуг у галузі розрахункового обслуговування комерційних банків та регіональних управлінь Національного банку України: Постанова НБУ №245 від 28.09.95 р.

31. Про затвердження Інструкції про безготівкові розрахунки в господарському обороті України: Постанова НБУ №204 від 02.08.96 р.

32. Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті: Постанова НБУ №135 від 29.03.01 р.

33. Про затвердження Інструкції про порядок відкриття банками рахунків у національній та іноземній валюті: Постанова НБУ №527 від 18.12.98 р.

34. Про затвердження Правил організації розрахунково-касового обслуговування комерційними банками клієнтів і взаємовідносин з цього питання між територіальними управліннями Національного банку України та комерційними банками в національній валюті: Постанова НБУ №44 від 05.02.01 р.

35. Про безготівкові розрахунки в господарському обороті України: Лист НБУ №22001/116 від 24.05.93 р.

36. Про розрахунки за пластиковими картками міжнародних платіжних систем: Лист НБУ №13-110/609-2071 від 25.03.97 р.

37. Про умови договору на розрахунково-касове обслуговування: Лист НБУ №25-113/193-678 від 30.01.01 р.

38. Щодо Переліку операцій розрахунково-касового обслуговування, що здійснюються установами банків в Україні: Лист НБУ №12-111/561 від 19.05.00 р.

39. Щодо порядку відкриття та використання рахунків у національній та іноземній валюті: Лист НБУ №44-215/3419 від 03.12.01 р.

40. Регіони України: проблеми та перспективи розвитку: Монографія / Ред. З.С. Варналій. – К.: Знання України, 2005. – 498 с.

41. Черняк О. та ін. Аналіз розвитку банківських установ по території України// Банківська справа. – 2005.- №1 с.10-21.

42. Ю.Примостка Л.О. Банківський менеджмент: Вивчення фінансових ризиків: Навч. Посібник. - К: КНЕХ, 1998. - 108с.

43. Річний звіт ЗАТ “ПриватБанк”

Додатки

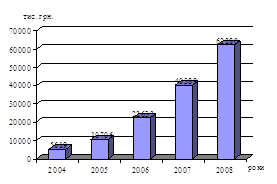

Таблиця 1.1

Структура капіталу ПриватБанку з урахуванням коригуючих проводок станом на 01.01.08р., та 01.01.09р.

| Статті | 29.12.2007 | 31.12.2008 |

| Основний капітал (1 рівня) | 3 042 898 | 6 089 555 |

| 5000 -Зареєстрований статутний капітал | 2 713 250 | 5 684 882 |

| 5020 - Загальні резерви | 2 072 | 2 894 |

| 5021 - Резервні фонди | 331 593 | 406 926 |

| 4300 - Нематеріальні активи | -12 975 | -10 286 |

| 4309 - Знос нематеріальних активів | 9 443 | 5 609 |

| 4310 - Капітальні інвестиції за нематеріальними активами | -485 | -470 |

| Недосформований резерв | ||

| Додатковий капітал (2 рівня) | 2 741 221 | 2 163 970 |

| 5030П - Прибуток минулих років | 518 758 | 571 672 |

| 5100 - Результати переоцінки основних засобів, на які отримано дозвіл на включення до капіталу | 287 873 | 279 272 |

| 1591 - Резерви під стандартну заборгованість інших банків | 744 | 47 239 |

| 1593 - Резерви під стандартну заборгованість за кор.рахунками банків | 12 872 | 11 018 |

| 2401 - Резерви під стандартну заборгованість за кредитами | 161 391 | 164 594 |

| 3690 - Резерви під стандартну заборгованість за позабалансовими рахунками | 10 064 | 14 516 |

| Прибуток поточного року (з урахуванням нарахованих відсотків), в т.ч.: | 942 856 | 295 723 |

| прибуток поточного року (6 кл. мінус 7 кл. плюс 5040); | 1 534 162 | 1 291 776 |

| нараховані доходи за активними операціями | -591 307 | -996 053 |

| Субординований капітал, на який отримано дозвіл на включення до капіталу, з урахуванням амортизації | 806 663 | 779 937 |

| Відвернення | 559 960 | 565 132 |

| 3005 Інші акції та ЦП у торговому портфелі, що знаходяться у власності більше 1 року (вкладення у капітал не більше 10%) | 30 | 30 |

| 3007 Переоцінка акцій та інших ЦП у торговому портфелі, що знаходяться у власності більше 1 року (вкладення у капітал не більше 10%) | 33 | -17 |

| 3102 Акції та інші ЦП, випущені банками, у портфелі на продаж | 30 | 30 |

| 3103 Акції, вип.фін. у портфелі на продаж | ||

| 3203 Акції, вип.Фін. у портфелі на продаж | 0 | 0 |

| 3105 Інші акції та ЦП у портфелі на продаж (вкладення у капітал більше 10%) | 286 | 286 |

| 3135 Інвестиції в дочірні компанії, що утримуються з метою продажу | 135 | 135 |

| 4202 Вкладення в дочірні банки | 425 798 | 416 060 |

| 4205 Вкладення в інші дочірні компанії | 126 967 | 139 590 |

| Страховий резерв, сформований за цінними паперами | -451 | -451 |

| Обсяг операцій з інсайдерами, здійснених на більш сприятливих умовах | 7 132 | 9 469 |

| Регулятивний капітал | 5 224 158 | 7688 393 |

| Активи, зважені коефіцієнтами ризику | 47 028 064 | 76 219 400 |

| Норматив адекватності регулятивного капіталу | 11,11% | 10,09% |

Похожие работы

... ться доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними. Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові ...

... достовірної техніко-економічної інформації будується статистична оптимізаційна модель показників економічного обґрунтування управлінських рішень, пов’язаних з менеджментом операційної системи підприємства. Отже, операційна система є сукупністю взаємопов’язаних підсистем, які забезпечують процес створення продукту діяльності та отримання прибутку. Функціонування даної системи полягає в організац ...

... значних результатів. За підсумками роботи за рік показники якості значно краще, ніж встановлені для них нормативні рівні, як українські, так і міжнародні. Розділ 3. Шляхи вдосконалення управління якістю послуг Інтернет зв’язку в компанії «People.net» 3.1 Вдосконалення системи стандартів якості послуг Інтернет зв’язку Сьогодні в Україні відмічено масовий рух із впровадження на підприє ...

0 комментариев