Навигация

Российский рынок перестрахования

37687

знаков

0

таблиц

0

изображений

4. Российский рынок перестрахования

По данным отчетности ФССН за 2007 год, перестраховочные операции проводила 251 российская компания. В последние годы прослеживается четкая тенденция уменьшения числа игроков на рынке перестрахования: по сравнению с 2003 годом почти в три раза. В первую очередь это связано с увеличением требований к минимальному размеру уставного капитала и необходимостью получения лицензии на этот вид деятельности.

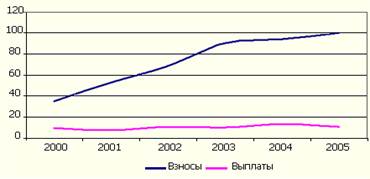

По итогам 2007 года российскими компаниями по перестрахованию собрано 63 390 584 тыс. рублей, а выплачено 16 683 156 тыс. рублей. По сравнению с аналогичным показателем прошлого года объемы входящего перестрахования снизились на 21,7 %. Снизились в целом и выплаты, хотя и всего на пять процентов.

Если же брать только специализированных перестраховщиков, то падение тоже отмечается, но не столь значительное. За 2007 год объем перестраховочных премий, собранных специализированными компаниями, составил 21 255 млн. рублей, тогда как за прошлый год сумма поступлений была 22 194 млн. рублей, то есть налицо рост в национальной валюте в размере 4 %. Объем выплат, произведенных перестраховочными компаниями, составил за прошлый год 6 124 млн. рублей, а годом ранее эта цифра достигала 6 564 млн. рублей, то есть произошло снижение почти на 7 %.

Одной из главных причин падения и сборов, и выплат в целом по рынку следует назвать массовый отказ от операций по перестрахованию прямых страховщиков. Главным образом - по причине недостаточности уставного капитала для получения соответствующей лицензии, что стало обязательным с 1 июля 2007 года.

Хотя в 2007 году страхнадзор не столь активно отзывал лицензии у компаний, занимающихся псевдоперестрахованием, как это было в 2006 году, похоже, что чистка рынка еще не закончена. Так, представители ФССН неоднократно публично отмечали, что их очень интересует деятельность половины из нынешней десятки лидеров перестраховочного рынка по причине их недостаточной финансовой устойчивости. Еще к ряду компаний есть вопросы в связи с аномально низким уровнем выплат.

Заключение

Сегодня страховая и перестраховочная деятельность утверждена на законодательном уровне, что, несомненно, помогает достичь высот и результатов, о которых раньше можно было только мечтать. Но издать закон это одно, а сделать его работоспособным – другое.

Мнение советника по правовым вопросам ПО «Москва Ре» Сергея Дедикова, одного из самых компетентных специалистов в этой области, заставляет насторожиться: «Российское законодательство в области перестрахования противоречит общемировой практике. В результате чего, отечественным компаниям все сложнее конкурировать с иностранными, поскольку мы вынуждены предлагать менее комфортные условия оформления договора перестрахования».

На сегодняшний день, перестраховочная деятельность регулируется 967 статьей Гражданского кодекса и законом «Об организации страхового дела в РФ». Специалисты считают, что этого не достаточно для полноценной интеграции России в международное перестраховочное сообщество. Возникает проблема качества покрытия. В то же время, количество внесенных поправок не имеет смысла без их основательной проработки. Случаются неприятности и тогда, когда законы создаются теоретиками, теми, кто далек от практической деятельности, и имеют сугубо научную точку зрения. В результате чего, законодательные акты становятся похожими на учебные и методические материалы.

В действующей редакции 967 статьи непонимание и недовольство вызвал п. 1., гласивший, что риск выплаты страхового возмещения или страховой суммы, принятой на себя страховщиком по договору страхования, может быть им застрахован полностью или частично у другого страховщика по заключенному с последним договору перестрахования.

Так как перестрахование выделено в отдельный вид страхования, перестраховщик так же как страховщик принимает на себя долю ответственность за прямой риск. Получается, что перестраховщик страхует того же страхователя, что и страховщик, и его отличие от последнего лишь в том, что в это процедуре объектом страхования становится страховщик. Таким образом по технологии страхования включает перестраховщика в долю страхования прямого риска, что объясняет, почему противоестественно то, что страховой случай в перестраховании по действующим нормативам наступает не одновременно со страховым случаем в прямом страховании. И здесь, безусловно, всегда должны совпадать такие элементы страхового случая, как время его наступления и размер убытков.

Определение же перестрахования, данное в п. 1 ст. 967 ГК РФ, приводит ко многим неточностям. В результате:

1. Перестраховочные операции у российских перестраховщиков сопровождается появлением целого ряда дополнительных рисков, прежде всего, для иностранных перестрахователей, приобретающих перестраховочную услугу в России. Так как, например, некоторые риски, признанные одним судом, могут быть не признанны другим.

2. Происходит сущностный разрыв объектов страхования и перестрахования.

3. Существенно различаются страховые случаи по договорам страхования и по договорам перестрахования. Кроме того, что особенно опасно, различаются даты наступления страхового случая по договору страхования и по договору перестрахования.

4. На практике возникают проблемы в связи с тем, что по российскому законодательству (по договору перестрахования) могут страховаться только риски страховых выплат по уже заключенному (вступившему в действие) договору страхования.

5. Определение перестрахования фактически выводит договоры эксцедента убыточности на другой уровень, по которым перестраховщик принимает на себя ответственность в части превышения над согласованным прогнозом уровня убыточности, фактического уровня убыточности портфеля и основных договоров страхования.

6. В соответствии с международными обычаями делового оборота, перестраховщики компенсируют перестрахователям часть их затрат пропорционально своей страховой выплате на урегулирование страхового случая.

Столь же серьезные проблемы создает первая фраза п. 2 ст. 967 ГК РФ:

1. Прежде всего, арбитражные суды однозначно воспринимают договоры перестрахования как договоры страхования предпринимательского риска, хотя это принципиально разные сделки.

2. Применение к договорам перестрахования норм закона, регулирующих договор страхования, также противоречит общемировой практике.

Участники рынка всячески стараются минимизировать опасность негативного воздействия на заключаемые ими сделки некорректных норм законодательства. По словам Сергея Дедикова, не должно быть так, чтобы участники рынка при помощи договорных норм «исправляли» положения закона.

Последние поправки в 967 статью ГК разработал комитет Всероссийского союза страховщиков по перестрахованию в 2004 году. Они фактически, предусматривали введение новой редакции этой статьи. По идее авторов, они должны были исключать все те проблемы, о которых говорилось выше, и создать необходимые условия для дальнейшего развития перестрахования. Статья, как считают авторы законопроекта, должна была перенестись в главу 48 ГК РФ, учитывая, что перестрахование является неотъемлемым элементом современного страхования и представляет собой особую разновидность страховой деятельности.

Для решения текущих проблем поправки предлагали перестраховщику за обусловленную договором плату возместить другой стороне, в соответствии с условиями договора расходы, связанные с исполнением перестрахователем, своих страховых обязательств, по заключенному им, в качестве страховщика, основному договору страхования. Действие поправки распространялось как на совокупности таких договоров, так и на совокупности основных договоров страхования, которые будут, или могут быть заключены в период действия договора перестрахования.

К тому же, к договору перестрахования применяются правила, установленные настоящей главой, если договором перестрахования не предусмотрено иное.

Во время проведения перестраховочной операции, ответственным перед страхователем по основному договору страхования за выплату страхового возмещения или страховой суммы остается страховщик.

Перестраховщик может в качестве перестрахователя заключать последующие договоры перестрахования, причем как в отношении своих перестраховочных обязательств по основному договору перестрахования, так и совокупности таких договоров.

Перестраховщик будет обязан исполнять свои обязанности по договору перестрахования, связанные со страховой выплатой, если не докажет, что требование перестрахователя необоснованно и/или не соответствует требованиям закона.

Однако, как сообщил Сергей Дедиков, поправки не были приняты по причине существования не гласного запрета на внесение поправок в ГК РФ. «Единственное, что нам удалось сделать - добиться внесения дополнений в Закон о валютном регулировании и валютном контроле в 2005 году. Сейчас он легально разрешает осуществлять зачеты по международным договорам перестрахования. Раньше де факто такие операции по договорам облигаторного перестрахования тоже осуществлялись, но были опасения, что в условиях отсутствия специального разрешения, органы валютного контроля рано или поздно начнут привлекать перестраховщиков и перестрахователей к административной ответственности. Например, был случай, когда обслуживающий крупного страховщика банк даже приостановил перечисление валюты, ссылаясь на отсутствие в законодательстве разрешения на зачет валютных обязательств.

В свою очередь, адвокат Юрий Фогельсон считает существующее сегодня гражданско-правовое регулирование перестрахования (ст.967 ГК РФ) излишним.

Дело в том, что отношения по перестрахованию – это отношения между страховщиками, т.е. внутри весьма узкой группы лиц. Большинству участников оборота нет дела до тех правил, по которым взаимодействуют между собой страховщики. Так же относятся к этому и сами страховщики – они разработали собственные правила: многочисленные договорные оговорки, деловые обыкновения, по которым и строится деловой оборот в области перестрахования. Гражданскому законодательству нет никакой нужды вмешиваться в эти отношения – перестраховочные отношения интересуют большинство участников оборота лишь с точки зрения финансовой устойчивости страховщиков, а договорная часть перестраховочных отношений мало кого интересует.

Большинство зарубежных правопорядков не вмешиваются в договорную часть отношений по перестрахованию. В законодательство включается указание на возможность для страховщика перестраховывать свои риски у другого страховщика и на этом регулирование заканчивается. Упоминание о перестраховании в законе необходимо для включения этой деятельность в сферу государственного страхового надзора, но в остальном страховщики строят перестраховочные отношения сами.

ГК РФ отошел от этого правила, достаточно подробно отрегулировав перестраховочные отношения в ст.967 ГК РФ. В результате мы часто встречаемся с ситуацией, когда деловая практика перестрахования не соответствует правилам этой статьи, и возникают проблемы. Периодически мне приходится встречаться со случаями, когда одна сторона договора перестрахования использует несоответствие деловой практики нормам закона для предъявления формально законных, но, по существу, необоснованных требований к другой стороне. Таких случаев мало – перестраховочные отношения носят весьма доверительный характер – но они, тем не менее, встречаются, и именно такие случаи очень ярко демонстрируют избыточность норм ст.967 ГК РФ.

Периодически мы слышим предложения по более подробному регулированию перестрахования в ГК РФ. Звучало даже мысль о необходимости посвятить перестрахованию целый параграф главы 48. Я не сторонник такого подхода. По-моему, наоборот, следует ст.967 ГК РФ из главы 48 исключить, а ввести, например, в п.2 ст.929 ГК РФ четвертую часть, в которой указать на возможность страхования подобных интересов.

Как бы не ранились мнения на счет поправок, в одном участники рынка неизменно солидарны: все существующие и будущие изменения должны происходить испытание практиками.

Список литературы

1. В.В. Шахов. “Введение в страхование”, Издание второе, М., “Финансы и статистика”, 2002г.

2. А.А. Гвозденко. “Основы страхования”, М., “Финансы и статистика”, 1999г.

3. Страховое дело: Учебник. Под редакцией проф. Л.И. Рейтмана, М., “Финансы и статистика”, 1999 г.

4. О. Болтунов. Reinsurance.ru, Интернет-портал о перестраховании в России, 2008 г.

Похожие работы

... исчисления начала течения срока исковой давности по договору перестрахования с даты наступления страхового события по оригинальному (основному) договору страхования. Однако вышеуказанный принцип означает, что по договорам перестрахования (а значит, и по договорам страхования) страховая компания-перестраховщик (или страховщик) должна быть готова оплатить убыток, произошедший и 10, и 50, и 100 лет ...

... Бахарев А.В. Бухгалтерский и статистический учет расчетов: ответы на вопросы// Заработная плата - № 4 - 2001 Московский Институт бухгалтерского учета и аудитаК у р с о в а я р а б о т а по предмету «Страхование»Тема: Сущность и основные схемы перестрахования Выполнена: ********* Группа: ****** Москва 2001г. Содержание Введение 3 Сущность и функции перестрахования 6 Виды перестрахования 10 ...

... (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но ...

... и устойчивости страхового портфеля страховщика. При значительной стоимости многих страхуемых объектов нормальное функционирование страхования без перестрахования невозможно. 2. Финансовая сторона перестрахования 2.1. Перестрахование как экономическая деятельность Перестрахование чаще всего предполагает участие иностранных компаний. Хотя для российского страхового рынка весьма актуально ...

0 комментариев