Навигация

Инструментарий интервенций

82202

знака

4

таблицы

5

изображений

1.2 Инструментарий интервенций

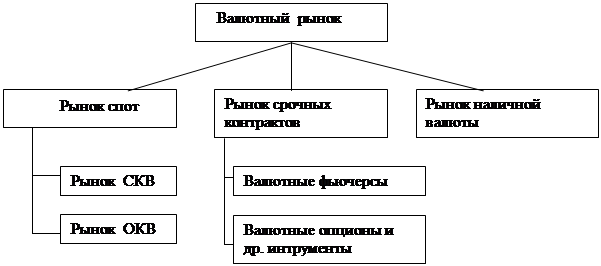

Интервенции, как правило, проводятся на спот-рынке, т.е. на рынке с расчетами не более чем через два дня. Большинство денежных властей предпочитает проводить прямые (аутрайтные) операции на валютном рынке. В некоторых случаях, когда валютных рынок не обладает достаточной ликвидностью, интервенции осуществляются в форме валютных аукционов (например, в Хорватии, Турции и др.). Валютные аукционы также позволяют центральным банкам аккумулировать международные резервы.

Однако центральный банк может оперировать и на рынке валютных деривативов с расчетами более чем через два дня. В связи с тем, что валютный курс по срочным контрактам связан с валютным курсом на спот-рынке через механизм процентных ставок, то интервенция на форвардном рынке может повлиять на обменный курс на спот-рынке. Преимущество интервенции на рынке валютных деривативов заключается в том, что она не требует немедленных наличных расчетов. При изменении конъюнктуры центральный банк может отказаться от интервенции, проведя встречную операцию. Изменение международных резервов не произойдет, однако денежные власти выполнят поставленные задачи. К примеру, Банк Таиланда прибегал к покупкам на форвардном рынке весной 1997 г. с тем, чтобы поддержать валютный курс тайского бата.

Операции на рынках валютных деривативов и спот-рынке могут проводиться одновременно. Также в качестве составной части валютной интервенции может выступать валютный своп – комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования хотя само по себе его влияние на валютный курс незначительно (за исключением экстремального российского примера, когда Центробанк, продавая валюту с целью сдержать спекулятивные атаки на рубль, другой рукой (сам либо через банки с госучастием) предоставлял рубли по сделкам своп, финансируя дальнейшие атаки). Резервный банк Австралии использует свопы для стерилизации спотовых операций. Австралийские денежные власти предпочитают комбинацию валютного свопа и спот-сделки в связи с тем, что она позволяет интервенции быть более гибкой, чем просто спот-операция с компенсационной сделкой на форвардном рынке.

Помимо форвардов и свопов центральный банк может прибегнуть и к другой разновидности производных инструментов – валютным опционам. Для предотвращения девальвации или обесценения национальной валюты он может продавать европейский опцион "пут" на собственную валюту или опцион "колл" на иностранную валюту. Хотя сама по себе цена страйк опциона не имеет прямого влияния на валютный курс на спот-рынке, спекулянты часто приобретают опционы "пут", чтобы занять короткую позицию в слабой валюте. Оперируя производными инструментами центральный банк переносит игру со спекулянтами со спот-рынка на рынок срочных контрактов таким образом, как и в случае с форвардами, он избегает немедленной траты международных резервов. Пример использования опционов в качестве инструмента интервенции демонстрировал Банк Испании. В течение 1993 г. он продавал опционы "пут" на песету с тем, чтобы избежать ее девальвации. Банк Мексики в 1996 г. также продавал опционы "пут" на доллар США, но делал это с другой целью. Ему необходимо было накопить валютные резервы. В настоящее время известно, что только Центральный банк Колумбии использует в ходе интервенций опционы. В ноябре 1999 г. он ввел в постоянный денежно-кредитный инструментарий две разновидности месячных опционов. Во-первых, для аккумуляции (сокращения) иностранных резервов и во-вторых, для снижения избыточной волатильности курса национальной валюты[3].

Главным инструментом политики валютного курса Банка России являются конверсионные операции "рубль/доллар США" на внутреннем валютном рынке. С августа 2005 г. Банк России также проводит интервенции на рынке "рубль/евро", однако их объемы невысоки относительно доллара. Конверсионные операции с иностранной валютой проводятся центральным банком как в ходе биржевых торгов, так и на внебиржевом межбанковском валютном рынке. Основным сегментом операций Банка России является Единая торговая сессия межбанковских валютных бирж на ММВБ. С 2002 г. Банк России начал проводить операции "валютный своп" сроком на один день, подавляющая часть – в долларах США [19].

Обычные операции покупки-продажи иностранной валюты за национальную, разумеется, отражаются на денежной базе (денежная база растет вместе с международными резервами при покупке валюты и снижается при продаже), поэтому носят название "нестерилизованные интервенции" (unsterilized intervention). Если центральный банк желает снизить, или полностью исключить влияние интервенций на валютном рынке на денежное предложение на внутреннем рынке, то он проводит операции по стерилизации. Они представляют собой совмещение валютной интервенции с равной по величине и противоположной по направлению операцией на внутреннем денежном рынке. Валютную интервенцию с компенсационной операцией называют "стерилизованная интервенция" (sterilized intervention).

В экономической теории стерилизованная интервенция не оказывает влияния на национальную экономику, поскольку считается, что активы в национальной и иностранной валюте являются абсолютными субститутами. Полная взаимозамещаемость активов в национальной и иностранной валюте приводит к тому, что операции центрального банка не отражаются на равновесии денежного рынка: цены, процентные ставки и валютный курс остаются без изменения. Однако в действительности национальные и иностранные активы не выступают совершенными субститутами. В результате стерилизованная интервенция оказывает некоторый эффект на валютный курс. Во многих академических исследованиях и аналитических отчетах центральных банков приводятся доказательства влияния стерилизованной интервенции на экономику.

В нашей стране в период "нефтяного процветания" 2000-05 гг. стерилизованные операции составляли заметную часть объема интервенций Банка России. Центральный банк наиболее активно использует несколько рыночных инструментов стерилизации: депозитные операции, аукционы по продаже облигаций Банка России, операции по продаже государственных ценных бумаг из собственного портфеля без обязательства обратного выкупа. Основными инструментами стерилизации являются счета Федерального казначейства и коммерческих банков, связанных с государством в Банке России. Счета казначейства в центральном банке являются негибким инструментом, по этой причине они служат средством долгосрочного регулирования банковской ликвидности и денежного предложения. Депозиты банков в Банке России (в основном депозиты Сбербанка) выступают краткосрочным инструментом стерилизации и позволяют сглаживать колебания на денежном рынке.

Экспертные оценки роли денежной стерилизации в политике Банка России серьезно расходятся. По оценкам одних отечественных исследователей, Банк России путем стерилизованных интервенций в 2000-05 гг. компенсировал около двух третей объема избыточного предложения валюты. Как стерилизованные, так и нестерилизованные интервенции оказывают долгосрочный эффект на валютный курс рубля. Эффект стерилизованных интервенций достигается через канал портфельного баланса благодаря тому, что финансовые активы не являются совершенными субститутами. По оценкам других исследователей, в 2002-05 гг. Банк России стерилизовал лишь 27% всех валютных интервенций (сверх отчислений в Стабилизационный фонд). Кроме того, Банк России использовал как международные резервы, так и кредитные и стерилизационные операции для компенсации шоков избыточной ликвидности, в то время как для полной стабилизации процентных ставок на межбанковском рынке необходимо использовать только кредитный инструмент. Совместными усилиями оба инструмента компенсировали 38% всего объема шоков спроса на ликвидность, что приводило к значительной волатильности процентной ставки на межбанковском рынке.

Различия в выводах исследователей объясняются разными методами анализа стерилизованных операций. В своем большинстве они сопоставляют динамику международных резервов Банка России и объемы операций по стерилизации денежного предложения (депозиты, портфель ценных бумаг Банка России). Можно использовать также другой подход, когда оцениваются не объемы стерилизации, а объемы денежного предложения. В частности имеет смысл рассматривать, в какой мере синхронно изменяется предложение денег (наличных денег и корреспондентских счетов в Банке России) и международных резервов. Корреляция международных резервов Банка России и денежного предложения с середины 2006 г. по середину 2008 г. была несущественна (около +0,17), что свидетельствует о частичной стерилизации валютных интервенций. Таким образом, не вызывает сомнения, что интервенции Банка России вплоть до последнего времени носили характер стерилизованных операций.

Похожие работы

... можно подчеркнуть, что Центробанки получают значительные доходы из валютных интервенций и эта доходность является критерием их успеха. 2. Валютные интервенции Центрального Банка России 2.1 Валютная интервенция Банка России Валютная интервенция Банка России – это его деятельность на рынке валют по поддержанию необходимого курса российского рубля путем купли-продажи иностранной валюты и ...

... , т.е. изменение учетной ставки (ставки рефинансирования) прямо влияет на изменение ставок по кредитам коммерческих банков. Это и является главной целью данного метода денежно-кредитной политики центрального банка. В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в ...

... на частичное абсорбирование прироста денежного предложения, формируемого за счет операций Банка России на внутреннем валютном рынке. Инструменты денежно-кредитной политики Банка России в 2007 году Вид инструмента Назначение Инструмент Срок предоставления/ абсорбирования средств Процентная ставка, % годовых Операции на открытом рынке Предоставление ликвидности Ломбардные аукционы 2 ...

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

0 комментариев