Навигация

Понятие потребительского кредита его проблемы и перспективы развития

43195

знаков

1

таблица

2

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КРЕДИТА

1.1. Сущность кредита и его принципы

1.2. Понятие потребительского кредита и его классификация.

2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕДИТЕЛЬСКОГО КРЕДИТА

2.1. Роль потребительского кредита в экономике страны

2.2 Новый уровень потребительского кредита

2.3 Кризис и его влияние на потребительское кредитование

2.4 Сбербанк России изменил процентные ставки по кредитам физическим лицам

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В последние годы развитие банковского сектора России было крайне неравномерным. Серьезные кризисы в экономике страны приводили к крушению крупнейших кредитных институтов (например, кризис 1998 год). Важной особенностью деятельности российских банков являлось то, что сфера этой деятельности была традиционно в обслуживании крупных корпоративных клиентов, прежде всего в нефтяной и металлургической сфере, а также осуществление операций на финансовых рынках. Поэтому важнейшие функции кредитных институтов страны, связанные с обслуживанием физических лиц и малых и средних предприятий были развиты лишь на начальном уровне.

Экономическая реформа, проводимая в нашей стране, открыла новый этап и задачи в развитие банковского дела. И современное состояние экономики страны стимулирует увеличение количества кредитов, выдаваемых физическим лицам, - потребительских кредитов.

Потребительский кредит является одним из самых распространенных видов банковских операций в большинстве развитых стран. Кроме того сфера действия потребительского кредита намного шире, чем только покупки товаров длительного пользования (durable goods), таких как автомашины, бытовая техника и т. п.

Потребительское кредитование получило такое широкое распространение в развитых странах в первую очередь потому, что посредством использования данной технологии финансирования покупок резко расширяется емкость рынка по целому спектру потребительских товаров и недвижимости.

В России также наблюдается стремительный рост потребительского кредитования. Можно отметить несколько причин подобного роста:

во-первых, некоторая стабилизация экономического положения и политической жизни в нашей стране постепенно возвращают людям чувство уверенности,

во-вторых, отмечается рост благосостояния населения и, как следствие, появление желания покупать более дорогие вещи, не являющиеся вещами первой необходимости (машины, бытовую технику, новую мебель),

в-третьих, опыт последних лет показал неэффективность простого накопления денег вследствие инфляции и колебаний валютных курсов, и, все чаще, предпочтение отдается вложениям в те или иные товары, услуги и пр.

Таким образом, данная курсовая работа является весьма актуальной.

Цель данной работы – рассмотреть основные аспекты потребительского кредитования, проанализировать, с какими проблемами сталкиваются российские банки в сфере потребительского кредитования.

Для реализации данной цели ставятся необходимо решить следующие задачи: сущность кредита и его принципы, понятие потребительского кредита, его влияние на экономику и как коснулся экономический кризис потребительское кредитование, а так же привести процентные ставки по наиболее распространенным потребительским кредита на примере Байкальского Сбербанка.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КРЕДИТА

1.1. Сущность кредита и его принципы

Кредит – это передача настоящих активов ( в том числе – денег) в обмен на будущие активы ( в том числе деньги) на условиях возвратности, на оговоренный срок и уплатой процента.

Кредит предоставляет возможность заимствования на оговоренный срок права собственности и получение в распоряжение актива в настоящем периоде на условии их возврата с уплатой процента в будущем периоде.

Существенной особенностью кредита является перенос во времени актов купли и продажи: получение актива в настоящем с его оплатой в будущем либо наоборот. При этом кредит может осуществляться как в денежной, так и в неденежной форме.

Лицо, предоставляющее кредит, называется кредитором, а лицо пользующееся кредитом – заемщиком.

Кредитор предоставляет заемщику кредит в обмен на обещание заемщика погасить сумму кредита при наступлении срока платежа. При этом размер кредитной ссуды является основной суммой долга (principal). Дополнительная плата, которую заемщик обязан заплатить в качестве компенсации за полученный кредит, является суммой процента (interest) со ссуды. В ходе кредитной сделки устанавливается срок погашения (maturity), или продолжительность действия кредитной сделки.

Для заемщика размер долга вплоть до срока погашения является обязательством. Для кредитора ссуда до срока погашения является требованием, так она предоставляет право получить основную сумму и процент в момент погашения долга.

При банковском посредничестве продавец получает деньги за свой товар у коммерческого банка в момент времени t, тогда как коммерческий банк предоставляет денежный кредит покупателю на период t+1. В этом случае банк приобретает долговое требование к покупателю как к заемщику. Целью подобного кредита является немедленная оплата покупки, а функцию кредитора (естественно, за определенное вознаграждение) берет на себя банк.

Кредитная сделка состоит лишь в том случае, если и кредитор и заемщик обоюднозаинтересованы в ее совершении. Так как обладание активом в настоящее время ценится выше, чем в будущем, кредитор должен получить компенсацию за ущерб (за отказ от немедленного потребления) в виде процента в денежной и натуральной форме.

Кредитор оказывает доверие (credo) заемщику, полагая, что тот вовремя погасит свой долг. При этом выплата процента кредитору должна компенсировать его ущерб и оплатить кредитный риск (риск невозвращения кредита).

Кредитором и заемщиком на кредитном рынке может быть любой экономический субъект. В современных условиях функцию кредитора очень часто выполняют коммерческие банки, а в качестве заемщиков чаще всего выступают общественный сектор, предприниматели, а также домашние хозяйства. Тем самым роль банков, помимо всего прочего, сводится к аккумулированию «свободных» денежных средств одних экономических субъектов и их предоставлению другим экономическим субъектам.

Коммерческие банки, выдающие кредит, выполняют важную народно-хозяйственную функцию. Они являются посредниками между субъектами, осуществляющими сбережение, - сберегателями (savers) и инвесторами (investors).

Осуществляя кредитные операции, банки способны трансформировать краткосрочные вклады в долгосрочные ссуды, и на оборот (трансформационная функция). Банки предоставляют своим заемщикам различные виды кредитов, а с другой стороны – сами являются получателями кредита (рефинансируются) посредством выпуска ценных бумаг или получая дисконтный и ломбардный кредит у центрального банка. Выдача кредита, осуществляемая в различных формах и на различные сроки, формирует структуру процентных ставок кредитного рынка.

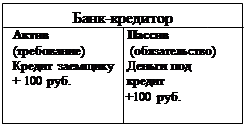

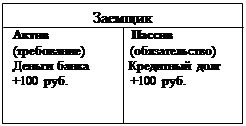

В силу своей институциональной природы коммерческого банка способны сами создавать деньги и кредиты. Создавая кредит, коммерческие банки одновременно создают деньги. В балансе банка кредитора кредит заемщику является активом, или требованием, а созданные деньги на ту же сумму – обязательством, или пассивом данного банка.

Со свой стороны для заемщика взятый у банка кредит является обязательством перед банком (пассивом), а полученная сумма денег коммерческого банка – активом. Коммерческие банки не способны создавать деньги (выдавать кредит ) безгранично.

|  |

Принципами кредитования являются: возвратность, срочность, дифференцированность, обеспеченность ссуд и платность.

· Возвратность означает, что средства должны быть возвращены. Экономической основой возвратности является кругооборот средств и их обязательное наличие к сроку возврата ссуды. Собственно, кредит как экономическая категория тем и отличается от других категорий товарно-денежных отношений, что здесь движение денег происходит на условиях возвратности. Возвратность - необходимая черта кредита.

· Принцип срочности кредитования означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок. Срочность кредитования представляет собой необходимую норму достижения возвратности кредита. Установленный срок кредитования является предельным временем нахождения ссуженных средств у заемщика. Если срок пользования ссудой нарушается, то искажается сущность кредита, он утрачивает свое подлинное назначение. Практика длительного нарушения принципа точности в кредитовании предприятий и отдельных отраслей оказывает отрицательное воздействие на состояние денежного обращения в стране. Необходимо подчеркнуть, что в рыночных условиях хозяйствования принцип срочности приобретает особое значение. От его соблюдения зависит нормальное обеспечение общественного воспроизводства денежными средствами. Его соблюдение необходимо для обеспечения ликвидности самих коммерческих банков. Принцип организации их работы в основном на заемных ресурсах не позволяет им вкладывать эти привлеченные кредитные ресурсы в безвозвратные вложения. Кроме того, соблюдение принципа возврата кредита в срок дает возможность заемщику получить в банке новые кредиты и не уплачивать повышенных процентов за просрочку ссуды. Сроки кредитования устанавливаются банком с учетом сроков оборачиваемости кредитуемых материальных ценностей и окупаемости затрат. Между тем в хозяйственной практике с возвратностью ссуд дело обстоит не совсем благополучно. Основная причина такого положения - общее кризисное состояние экономики, убыточность многих предприятий реального сектора экономики.

· Дифференцированность кредитования означает, что коммерческие банки не должны одинаково подходить к решению вопроса о выдаче претендующим на получение кредита клиентам. Банки стремятся предоставлять кредит лишь тем клиентам, которые в состоянии его своевременно вернуть. В этих целях банк на основе показателей кредитоспособности определяет финансовое состояние предприятия, с тем чтобы быть уверенным в способности заемщика возвратить кредит в обусловленный договором срок. Банк оценивает баланс предприятия на ликвидность, обеспеченность предприятия собственными источниками; уровень его рентабельности и перспективы развития. Проводя такую предварительную работу, банк подстраховывает себя от рисков несвоевременного возврата кредита.

· Обеспеченность ссуд как принцип кредитования означает, что имеющиеся у заемщика имущество, ценности или недвижимость позволяют кредитору быть уверенным в том, что возврат ссуженных средств будет обеспечен в срок. Этот принцип предполагает реальное обеспечение предоставленных заемщику ссуд различными видами имущества или обязательствами сторон. В качестве обеспечения своевременного возврат ссуды кредиторы по договору назначают залог, поручительство или гарантию, а также обязательства в других формах, принятых практикой. Давая ссуду под залог, кредитор проверяет, насколько заложенное имущество отвечает предъявляемым требованиям, в частности обеспечена ли его ликвидность. Под ликвидностью таких активов (ТМЦ, оборудование, машины, инвентарь, транспортные средства и т.д.) понимается способность активов быстро превращаться в деньги. Что касается размера ссуд под залог имущества, то он устанавливается в процентах к рыночной стоимости залога на момент заключения кредитного соглашения. Как правило, цена залога несколько превышает сумму кредита, что необходимо для компенсации риска утраты, ущерба, изменения цен на имущество и т.п. Если заемщик оказывается неплатежеспособным, то кредитор имеет право реализовать залог для возмещения из внутренних средств долга заемщика и издержек по реализации. При этом остаток выручки возвращается заемщику.

· Принцип платности кредита означает, что предприятие – заемщик должно внести банку – кредитору определенную плату за временное заимствование у него денежных средств. На практике этот принцип осуществляется с помощью механизма банковского процента. Банковский процент представляет собой плату, получаемую кредитором от заемщика за пользование заемными средствами. Она определяется размером ссуды, ее сроком и уровнем процентной ставки. Уплата процентов в условиях рыночного хозяйства есть не что иное, как передача части прибыли, получаемой заемщиком, своему кредитору. Естественное требование кредитора платы за заемные средства определяется тем, что он передает часть своего капитала должнику, таким образом, лишаясь возможности получить за время действия кредитной сделки собственную прибыль. Кредит на своей завершающей стадии - это возвращение стоимости, а процент - это приращение к ссуде. Ссудный процент, таким образом, представляет собой своеобразную цену ссуды, гарантирующую рациональное использование ссуженной стоимости и сохранение массы кредитных ресурсов. Одновременно платность кредита должна оказывать стимулирующее воздействие на хозяйственный расчет предприятий, побуждая к увеличению собственных ресурсов и экономному расходованию собственных средств.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... банки лучше приспособлены, поскольку обладают более высокой способностью брать на себя риск освоения новых рынков и имеют больший доступ к мировому капиталу. 1.2 Проблемы и перспективы развития банковской системы Республики Беларусь. Мы видим, что банки играют очень важную роль в экономике. Поэтому именно с налаживания нормально функционирующей банковской системы нужно начинать выход из ...

... самим ходом истории, и потребностями, которые возникали в процессе развития производительных сил и технологий. 2 Проблемы малого бизнеса ( на примере МО г. Тихорецк) 2.1 Современное состояние малого бизнеса МО г. Тихорецк Развитие сектора малого предпринимательства является стратегической необходимостью повышения политической, экономической и социальной стабильности российского общества. Малое ...

... . Проходят учебные семинары, их организовывает гражданская организация "Украинская социал-демократическая молодежь" - при поддержке Комитета по делам семьи и молодежи. Перспективы развития малого и среднего бизнеса Формирование рыночной системы ведения хозяйства в Украине связано с ростом предпринимательской активности во всех сферах экономики. Предпринимательство без сомнения, отыгрывает о

0 комментариев