БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

КАФЕДРА МЕНЕДЖМЕНТА

Реферат

на тему:

"Порядок ведения кассовых операций в Республике Беларусь"

МИНСК, 2009

Для приема, хранения и расходования наличных денег предприятие имеет кассу. Учет кассовых операций регламентируется Правилами ведения кассовых операций в Республике Беларусь.

Расчеты между субъектами хозяйствования и физическими лицами, вытекающие из гражданско-правовых отношений, производятся как наличными деньгами, так и безналичным путем в соответствии с законодательством.

Наличные денежные средства могут быть получены субъектами хозяйствования, предпринимателями в учреждениях банков, в которых открыты соответствующие счета, на цели, установленные законодательством Республики Беларусь.

Полученные в банке наличные деньги расходуются на те цели, на которые они получены.

Субъекты хозяйствования и предприниматели, применяющие наемный труд, могут иметь в своих кассах наличные деньги в пределах лимитов, установленных учреждениями банков, в которых открыты их счета. Субъекты хозяйствования, за исключением предпринимателей, не применяющих наемный труд, обязаны ежегодно представлять в обслуживающее учреждение банка заявку для установления лимитов остатка кассы, порядка и сроков сдачи денежной выручки, размеров ее использования. Учреждения банков на основании указанных расчетов по согласованию с руководством субъектов хозяйствования, предпринимателей с применением наемного труда устанавливают предельный остаток (лимит) наличных денег в кассах, порядок и сроки сдачи денежной выручки, а также размеры ее использования в соответствии с законодательством Республики Беларусь.

Лимит остатка кассы считается нулевым, а не сданная в учреждение банка денежная наличность - сверхлимитной для субъектов хозяйствования, предпринимателя с применением наемного труда, не представивших расчет на установление лимита остатка наличных денег в кассе в обслуживающее учреждение банка в срок, определенный обслуживающим банком. Лимит остатка кассы может быть пересмотрен в течение года в установленном порядке по обоснованной просьбе (в случае изменения объемов кассовых оборотов, условий сдачи выручки и др.) субъекта хозяйствования, предпринимателя с применением наемного труда, а также по другим причинам.

Всю денежную наличность сверх установленного лимита остатка кассы, а также в случае неустановленного лимита субъекты хозяйствования, предприниматели с применением наемного труда обязаны сдавать в обслуживающие учреждения банков на свой расчетный счет в порядке и сроки, согласованные с этими учреждениями.

Субъекты хозяйствования, предприниматели с применением наемного труда имеют право хранить в своих кассах наличные деньги сверх установленного лимита остатка кассы только для оплаты труда (заработная плата), социальных выплат, стипендий, пенсий, дивидендов и только на срок не свыше 3 рабочих дней (для колхозов, органов государственного управления, расположенных в сельской местности, не свыше 5 рабочих дней), включая день получения денег в учреждении банка либо день наступления установленного срока их выплаты при использовании по согласованию с обслуживающим банком выручки на эти цели. По истечении этого срока не использованные по назначению суммы наличных денег сдаются в учреждения банков, и в последующем указанные средства выдаются в очередности, установленной законодательством Республики Беларусь и разрабатываемыми в соответствии с ним банковскими правилами очередности платежей со счетов субъектов хозяйствования, предпринимателей. Выдача денег субъектам хозяйствования и предпринимателям, открывшим счет в банке, на оплату труда (заработная плата), выплату пенсий, стипендий, дивидендов и др. производится обслуживающими банками в сроки, установленные в соответствии с законодательством Республики Беларусь, коллективными (трудовыми) договорами. Если в коллективном (трудовом) договоре, соглашении срок оплаты труда (заработная плата) предусмотрен не в один, а в несколько дней, обслуживающий банк по письменному согласию руководителя субъекта хозяйствования, предпринимателя устанавливает, в какие конкретно дни субъект хозяйствования, предприниматель будет получать деньги на оплату труда.

Выдача наличных денег для расчетов с увольняемыми работниками и уходящими в отпуск, а также в случаях, предусмотренных законодательством, производится независимо от установленных субъектом хозяйствования, предпринимателем с применением наемного труда сроков выплаты заработной платы.

Субъекты хозяйствования и предприниматели, открывшие счета в банке, используют наличные денежные средства, поступившие в их кассу от деятельности, предусмотренной уставом, по согласованию с обслуживающим банком, на цели, определенные законодательством.

Субъекты хозяйствования, предприниматели не имеют права накапливать в кассах наличные деньги для осуществления предстоящих расходов (в том числе на заработную плату, оплату труда, дивиденды, социальные выплаты, стипендии, пенсии) до установленного срока их выплат.

Заимствование денежной выручки одними субъектами хозяйствования у других, имеющих постоянную денежную выручку от реализации продукции (работ, услуг) за наличный расчет, производится в соответствии с законодательством Республики Беларусь на цели, предусмотренные уставной деятельностью, на основе договоров между субъектами хозяйствования по согласованию с обслуживающими эти субъекты хозяйствования учреждениями банков и Главными управлениями Национального банка в порядке, установленном Национальным банком.

Ответственность за соблюдение требований Правил ведения кассовых операций возлагается на руководителей субъектов хозяйствования, главных бухгалтеров, руководителей финансовых служб и кассиров, самого предпринимателя. При этом руководители и главные бухгалтеры субъектов хозяйствования, предприниматели с применением наемного труда за грубые нарушения Правил ведения кассовых операций привлекаются к ответственности в соответствии с законодательством Республики Беларусь.

Грубым нарушением Правил ведения кассовых операций являются систематические нарушения:

порядка расчетов наличными денежными средствами между субъектами хозяйствования и предпринимателями;

порядка хранения свободных денежных средств и накопления в кассах наличных денег сверх установленных лимитов;

порядка оприходования в кассу денежной наличности;

нецелевого использования наличных денег, полученных из касс банков;

порядка заимствования наличных денег другим субъектам;

порядка использования выручки на собственные нужды;

порядка приема и выдачи наличных денег и оформления кассовых документов;

порядка ведения кассовой книги и хранения денег.

Систематическими нарушениями следует признавать выявленные два и более нарушения одной из вышеперечисленных кассовых операций в ходе проверок, произведенных в течение календарного года, независимо от того, налагались ли ранее за такие нарушения взыскания. За нарушения требований Правил ведения кассовых операций применяются штрафные санкции в соответствии с действующим законодательством Республики Беларусь.

Кассовые операции осуществляет кассир, являющийся материально ответственным лицом. При приеме на работу издается приказ по предприятию и с ним заключается договор о полной индивидуальной материальной ответственности (схема 1, табл. 2). При этом руководитель должен под роспись ознакомить кассира с действующими Правилами ведения кассовых операций. Он несет ответственность за сохранность денежных средств, ценных бумаг и других ценностей, находящихся на хранении в кассе. Кассиру запрещается передоверять выполнение порученных ему обязанностей другим лицам, хранить в кассе наличные деньги и другие ценности, не принадлежащие данному предприятию.

Схема 1

Приказ по предприятию

Приказываю:

1. Назначить___________ Смирнову Инну Алексеевну________________ главным бухгалтером

Ф.И.О.

с окладом______________ 30 000____________________________________ рублей с " 1 " мая 200 г.

2. Разрешить главному бухгалтеру в связи с малочисленностью занятых на предприятии выполнять обязанности кассира с окладом 10 000 рублей с " 1 "____________ мая______________________________________ 200 г.

3. Заключить с _________ Смирновой И.Л.___________________________ договор о материальной ответственности.

Ф.И.О.

4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых

операций в Республике Беларусь, утвержденными Правлением Национального банка Республики

Беларусь от 26.06.2001 г. № 159.

Руководитель предприятия_________________________________________ (подпись)

Дата

При решении вопроса о приеме на работу в качестве кассира рекомендуется не допускать лиц:

ранее привлекавшихся к уголовной ответственности за умышленные преступления, судимость у которых не погашена или не снята в установленном порядке;

страдающих хроническими психическими заболеваниями;

систематически нарушающих общественный порядок;

злоупотребляющих спиртными напитками либо употребляющих наркотические вещества без назначения врача.

Бухгалтеры и другие работники, пользующиеся правом подписи кассовых документов, не привлекаются к исполнению обязанностей кассиров. На малых и других предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником предприятия при условии заключения с ним договора о материальной ответственности.

В основном деньги в кассу поступают с расчетного счета в банке через кассира, который получает их по специальным денежным чекам. Чековые книжки получают в банке и хранят в надежном месте под ключом у распорядителя счета или у главного (старшего) бухгалтера. Подписываются чеки руководителем предприятия и главным (старшим) бухгалтером (лицами, их замещающими) и скрепляются печатью. Никакие исправления в чеках не допускаются.

Таблица 1. ДОГОВОР о полной индивидуальной материальной ответственности кассира:

В целях обеспечения сохранности материальных

ценностей, принадлежащих предприятию "Маяк",

руководитель предприятия Алексеев Л. В.,

Ф. И. О.

действующий на основании полномочий

по должности, с одной стороны, и кассир Смирнова И.Л.,

Ф. И. О.

с другой стороны, заключили настоящий договор о нижеследующем:

1. Кассир принимает на себя полную материальную ответственность за сохранность вверенных ему предприятием материальных ценностей и в установленном законом порядке несет ответствен ность за их сохранность и в связи с нижеизложенным обязуется:

а) бережно относиться к переданным ему для хранения материальным ценностям предприя тия, принимать всяческие меры по предотвращению ущерба, порчи, потерь;

б) своевременно сообщать руководителю предприятия о любом обстоятельстве, угрожающем со хранности вверенных ему материальных ценностей;

в) производить прием и отпуск материальных ценностей по документам, подписанным руководи телем предприятия и главным бухгалтером (если на предприятии учетом занимается не один человек);

г) участвовать в инвентаризации кассы.

2. Руководитель предприятия обязуется:

а) создать материально ответственному лицу необходимые условия для нормальной работы и обеспечения полной сохранности вверенных ему материальных ценностей;

б) проводить в установленном порядке инвентаризацию материальных ценностей в кассе.

В случае необеспечения по доказанной вине материально ответственным лицом сохранности вверенных ему материальных ценностей определение размера ущерба, причиненного предприятию, и его возмещение производятся в соответствии с действующим законодательством.

Действие настоящего договора распространяется

на все время работы Смирновой И. Л

Ф. И. О.

в должности кассира данного предприятия.

Настоящий договор составлен в двух экземплярах, один из которых хранится у руководителя предприятия, другой - у материально ответственного лица. Реквизиты и подписи сторон договора:

Кассир Подпись Руководитель предприятия Подпись

________ __________ _______________ ___________

Дата Дата М.П.

Таблица 2. Расписка

Я, работающая в должности кассира предприятия Смирнова И. А.,

(Ф. И. О)

даю расписку в том, что я ознакомлена с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159.

Подпись ________________

Дата _______________

Кроме того, в кассу предприятия поступают деньги от работников за отпущенную им спецодежду, топливо, материалы, готовую продукцию, а также квартирная плата, плата родителей за содержание детей в детских садах, яслях, возврат подотчетных сумм и т.д.

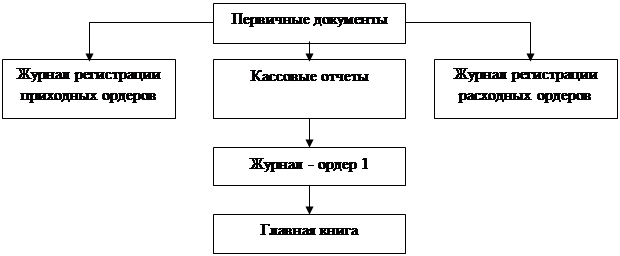

Касса принимает наличные деньги по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на то уполномоченным (схема 2). При этом сдавшему деньги выдается на руки квитанция приходного ордера формы № КО-1, подписанная главным бухгалтером и кассиром и скрепленная печатью (штампом), квитанция к отрывному талону формы № 20-ФС, второй экземпляр квитанции формы № КВ-1, другие приходные документы, утвержденные уполномоченными государственными органами.

Приходные кассовые ордера при использовании их для приема денежных средств за реализованную продукцию (товары, работы, услуги) перед применением должны быть в обязательном порядке зарегистрированы в налоговых органах, после чего они учитываются как бланки строгой отчетности. Использование копии (ксерокопии) с зарегистрированного в налоговой инспекции ордера для приема денежных средств запрещается и рассматривается как сокрытие дохода.

Кроме того, для приема денежных средств при реализации юридическими и физическими лицами продукции (товаров, работ, услуг) за наличный расчет используются талоны формы № 20-ФС. Талоны перед их применением в обязательном порядке регистрируются в налоговых органах с заполнением требуемых реквизитов, после чего их учитывают как бланки строгой отчетности. На каждом талоне проставляется штамп налоговой инспекции (отдельно на корешке и квитанции). На последней странице сброшюрованных талонов делается отметка налоговой инспекции: Зарегистрировано талонов с № ___________по № ____________ (наименование налогового органа).

Заполненные корешки талонов остаются у продавца (кассира) и прилагаются к кассовому (товарно-денежному, товарному, сменному) отчету и хранятся у юридического (физического) лица в установленные для хранения бухгалтерских документов сроки и не могут быть уничтожены до проведения проверки налоговой инспекцией. Квитанция талона выдается покупателю (заказчику).

Для приема денежных средств при реализации юридическими и физическими лицами продукции (товаров, работ, услуг) за наличный расчет в пунктах продажи (обслуживания), где не обязательно использование кассовых суммирующих аппаратов и компьютерных систем, используется квитанция формы № КВ-1. Квитанция служит также документом, подтверждающим факт приобретения (поступления, изготовления, выполнения) продукции (товаров, работ, услуг).

Бланки квитанций являются бланками строгой отчетности, имеют учетную серию и номер, одинаковые для экземпляров как выписываемых для покупателя (заказчика), так и остающихся у продавца (изготовителя) продукции (товаров, работ, услуг). Они выписываются продавцом (изготовителем) не менее чем в двух экземплярах, при этом первый из них остается у продавца (изготовителя), а второй вручается покупателю (заказчику).

Расход наличных денег из кассы чаще всего связан с выплатой заработной платы, премий, пенсий, пособий по временной нетрудоспособности, выдачей на командировочные расходы и т.д. Указанные выплаты производятся в основном по расчетно-платежным или платежным ведомостям с проставлением штампа с реквизитами расходного кассового ордера без составления такого ордера на каждого получателя.

Разовые выдачи денег на оплату труда, выдачи депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, отдельным лицам производятся, как правило, по расходным кассовым ордерам.

После выдачи указанных денежных средств кассиром на платежных (расчетно-платежных ведомостях) проставляется штамп с реквизитами расходного кассового ордера.

Выдача наличных денег кассой предприятия может производиться и по другим надлежаще оформленным документам (платежным ведомостям, расчетно-платежным ведомостям, заявлениям на выдачу денег, счетам и др.), с наложением на них штампа с реквизитами расходного кассового ордера.

Выдача денег лицам, не состоящим в списочном составе субъекта хозяйствования, предпринимателя с применением наемного труда, производится по расходным кассовым ордерам, выписываемым на каждое лицо, или по отдельной ведомости на основании заключенных договоров с проставлением штампа с реквизитами расходного кассового ордера. Документы на выдачу денег подписываются руководителем и главным бухгалтером предприятия или лицами, ими уполномоченными. Когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя предприятия, его подпись на расходных ордерах необязательна.

Заготовительные организации (организации потребительской кооперации) могут производить выдачу наличных денег сдатчикам сельскохозяйственной продукции и сырья по заготовительным квитанциям с последующим составлением по окончании рабочего дня общего расходного кассового ордера на всю сумму.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа, удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и берет расписку получателя. Если же заменяющий расходный кассовый ордер документ составлен на выдачу денег нескольким лицам, то все получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов.

На предприятии выдача денег может производиться по удостоверениям, выданным данным предприятием, при наличии на них фотографий и личных подписей владельцев.

Деньги кассир имеет право выдавать только лицу, указанному в расходном \ кассовом ордере или заменяющем его документе. При выдаче денег по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег указываются фамилия, имя и отчество лица, кому доверено получение денег. Если же выдача денег производится по ведомости, то перед распиской в получении денег кассир делает надпись: "По доверенности". Сама доверенность прилагается к расходному документу.

В случае выдачи денег лицу, не имеющему возможности по болезни или \ другим причинам расписаться лично, по его письменной просьбе за него может расписаться другое лицо, но только не работник бухгалтерии или кассы данного предприятия. При этом на расходном документе указываются наименование, номер, дата и место выдачи документа, удостоверяющего фактического получателя денег и лица, за него расписавшегося.

Оплата труда, выплата пособий по социальному страхованию, премий и другие массовые выплаты производятся по платежным (расчетно-платежным) ведомостям, без составления расходного кассового ордера на каждого получателя. На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц, ими уполномоченных, с указанием сроков выдачи денег и суммы прописью.

По истечении установленных сроков выдачи заработной платы и других выплат (3 или 5 дней) кассир в платежной (расчетно-платежной) ведомости против фамилий лиц, не получивших деньги, ставит штамп или надпись "Депонировано" и составляет реестр депонированных сумм. В конце ведомости указываются суммы, фактически выплаченные, pi суммы, подлежащие депонированию, и скрепляются подписью кассира. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: "Деньги по ведомости выдавал (подпись)". По одной ведомости выдавать деньги кассиром и раздатчиком запрещается.

После этого фактически выплаченную сумму кассир записывает в кассовую книгу и ставит на ведомости штамп: "Расходный кассовый ордер №".

Депонированные суммы сдаются в учреждение банка, на сданные суммы составляется один общий расходный кассовый ордер.

Все приходные и расходные кассовые документы должны быть заполнены ответственными за это лицами четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, компьютере). Никаких подчисток, помарок или исправлений, хотя бы и оговоренных, в этих документах не допускается. Выдавать приходные и расходные документы на руки лицам, вносящим или получающим деньги, не разрешается. При этом прием и выдача денег по кассовым ордерам может производиться только в день их составления.

Литература

1. Скориков А.П. Бухгалтерский учет на производственном предприятии, Мн.: Высшая школа 2004г., 430 с.

2. Сащеко П.М. Теория бухучета, Мн: БГЭУ, 2004 г., 150с.

3. Саленко М.П. Бухгалтерский учет и статистическая отчетность, Мн.: Новое знание, 20057г.290 с.

Похожие работы

... по приему, хранению и выдаче наличных денег в кассе предприятия, являются Правила ведения кассовых операций в Республике Беларусь. Этот документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, оформления кассовых документов и ведения кассовой книги, ревизии кассы и контроля за соблюдением кассовой дисциплины. Проверка правильности ведения кассовых операций производится ...

... при подписании акта обязано собственноручно сделать запись, свидетельствующую о том, что все изложенные опрашиваемым лицом факты отражены в акте опроса верно. Порядок проведения налоговых проверок при условии отсутствия (утраты) у налогоплательщика документов бухгалтерского учета 21. Налогоплательщикам, не обеспечившим сохранность бухгалтерских документов либо не обеспечившим ведение ...

... специально назначенная для этих целей комиссия, ревизионная комиссия или аудиторские организации. Меры ответственности субъектов хозяйствования за нарушение порядка осуществления кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь установлены постановлением Правления Национального банка Республики Беларусь от 27 июня 2003 г. № 125 "Об ...

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

0 комментариев