Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

Порядок проведения налоговых проверок в Республике Беларусь

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

Зарегистрировано в Национальном реестре правовых актов

Республики Беларусь 17 января 2000 г. N 8/2581

ГОСУДАРСТВЕННЫЙ НАЛОГОВЫЙ КОМИТЕТ РЕСПУБЛИКИ БЕЛАРУСЬ

ПРИКАЗ

от 30 декабря 1999 г. N 326

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ПОРЯДКЕ ОРГАНИЗАЦИИ И

ПРОВЕДЕНИЯ ПРОВЕРОК НАЛОГОВЫМИ ОРГАНАМИ И ОТМЕНЕ

НОРМАТИВНЫХ АКТОВ

В соответствии с Законом Республики Беларусь "О государственной налоговой инспекции Республики Беларусь", Законом Республики Беларусь "О налогах и сборах, взимаемых в бюджет Республики Беларусь", Декретом Президента Республики Беларусь от 16 марта 1999 г. N 11 "Об упорядочении государственной регистрации и ликвидации (прекращения деятельности) субъектов хозяйствования", Указом Президента Республики Беларусь от 15 ноября 1999 г. N 673 "О некоторых мерах по совершенствованию координации деятельности контролирующих органов Республики Беларусь и порядка применения ими экономических санкций" приказываю:

1. Утвердить Положение о порядке организации и проведения проверок налоговыми органами.

2. Считать утратившими силу:

2.1. подпункты 9.9, 9.9.1, 9.9.2, 9.9.3 пункта 9; подпункт 10.4.3, абзац второй подпункта 10.7 пункта 10; абзацы второй, третий и четвертый подпункта 12.1.2; позиции подпункта 12.4 под N 5, начинающиеся словами "В соответствии с пунктом 3 статьи 8..."; абзац первый подпункта 12.6, подпункт 12.9, абзац 39 подпункта 12.10.1, подпункты 12.11, 12.12 пункта 12; пункт 15, а также приложения 5, 6, 7, 28, 30, 31, 32, 33, 34, 35, 36, 37, 43 методических указаний Главной государственной налоговой инспекции при Министерстве финансов Республики Беларусь от 1 июля 1994 г. N 110 "О порядке применения Закона Республики Беларусь "О налогах и сборах, взимаемых в бюджет Республики Беларусь" и Закона "О внесении изменений и дополнений в законодательные акты Республики Беларусь по вопросам налогообложения" в части применения (зарегистрированы в Реестре государственной регистрации 22.07.1994 N 484/12);

2.2. письмо Государственного налогового комитета Республики Беларусь от 3 марта 1995 г. N 05/44 "О порядке составления актов проверок" (зарегистрировано в Реестре государственной регистрации 03.03.1995 N 773/12).

3. Инспекциям Государственного налогового комитета до 1 марта 2001 г. при проведении проверок использовать соответствующие бланки приложений к методическим указаниям Главной государственной налоговой инспекции при Министерстве финансов Республики Беларусь от 1 июля 1994 г. N 110 "О порядке применения Закона Республики Беларусь "О налогах и сборах, взимаемых в бюджет Республики Беларусь" и Закона "О внесении изменений и дополнений в законодательные акты Республики Беларусь по вопросам налогообложения".

4. Настоящий приказ довести до сведения всех инспекций Государственного налогового комитета.

Первый заместитель Председателя

Н.С.ДЕНИСОВ

Утверждено

приказом

Государственного

налогового комитета

Республики Беларусь

от 30 декабря 1999 г. N 326

ПОЛОЖЕНИЕ

О ПОРЯДКЕ ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ ПРОВЕРОК НАЛОГОВЫМИ

ОРГАНАМИ

I. ОБЩИЕ ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К НАЛОГОВЫМ ОРГАНАМ

И ИХ ДОЛЖНОСТНЫМ ЛИЦАМ ПРИ ПРОВЕДЕНИИ ПРОВЕРОК

1. Настоящее Положение разработано и утверждено на основании Закона Республики Беларусь "О государственной налоговой инспекции Республики Беларусь" (Ведамасцi Вярхоўнага Савета Рэспублiкi Беларусь, 1994 г., N 7, ст.94; 1996 г., N 13, ст.165; Ведамасцi Нацыянальнага сходу Рэспублiкi Беларусь, 1997 г., N 28, ст.485), Закона Республики Беларусь "О налогах и сборах, взимаемых в бюджет Республики Беларусь" (Ведамасцi Вярхоўнага Савета Рэспублiкi Беларусь, 1992 г., N 4, ст.75; 1993 г., N 3, ст.27; 1994 г., N 3, ст.24; N 33, ст.554; 1995 г., N 6, ст.57; 1996 г., N 23, ст.415; N 33, ст.598; Ведамасцi Нацыянальнага сходу Рэспублiкi Беларусь, 1999 г., N 1, ст.5; Национальный реестр правовых актов Республики Беларусь, 1999 г., N 40, 2/34), Декрета Президента Республики Беларусь от 16 марта 1999 г. N 11 "Об упорядочении государственной регистрации и ликвидации (прекращения деятельности) субъектов хозяйствования" (Национальный реестр правовых актов Республики Беларусь, 1999 г., N 23, 1/191), Указа Президента Республики Беларусь от 15 ноября 1999 г. N 673 "О некоторых мерах по совершенствованию координации деятельности контролирующих органов Республики Беларусь и порядка применения ими экономических санкций" (Национальный реестр правовых актов Республики Беларусь, 1999 г., N 89, 1/788).

Основные задачи налоговой проверки

2. Основными задачами, разрешаемыми налоговыми органами в ходе проведения проверок, являются:

2.1. проверка соблюдения субъектами предпринимательской деятельности <*>, обязанными в соответствии с законодательством Республики Беларусь исчислять и уплачивать налоги, сборы и другие обязательные платежи в бюджет, целевые бюджетные и внебюджетные фонды <**>, законодательства о налогах и предпринимательстве;

-------------------------------

<*> Далее - плательщики либо налогоплательщики.

<**> Далее - налоги.

2.2. проверка правильности исчисления, полноты и своевременности уплаты в бюджет налогов;

2.3. осуществление контроля за полнотой и своевременностью поступления в доход бюджета денежных средств от реализации имущества, обращенного в доход государства;

2.4. выявление, пресечение и предотвращение правонарушений в сфере законодательства о налогах и предпринимательстве и привлечение к ответственности лиц, виновных в нарушениях;

2.5. установление причин и условий, способствующих совершению нарушений законодательства о налогах и предпринимательстве, выявление неиспользуемых резервов повышения эффективности экономической деятельности налогоплательщика в целях увеличения поступления налогов в бюджет, совершенствования налогового законодательства и организации работы государственных налоговых органов;

2.6. принятие мер по обеспечению поступления в бюджет допричисленных в ходе проверок налогов, примененных к плательщику экономических санкций и наложенных на физических лиц административных штрафов;

2.7. осуществление контроля за другими вопросами финансово - хозяйственной деятельности налогоплательщиков, контроль за которыми возложен на налоговые органы в соответствии с законодательными и другими нормативными правовыми актами, в пределах компетенции налоговых органов.

Обязанности должностных лиц налоговых органов

при проведении проверок

3. При проведении проверок должностные лица <*> налоговых органов обязаны:

-------------------------------

<*> Далее - проверяющие.

3.1. строго руководствоваться законами Республики Беларусь, декретами и указами Президента Республики Беларусь, постановлениями Правительства Республики Беларусь, иными актами законодательства, а также принятыми в установленном порядке нормативными правовыми актами министерств, других республиканских органов государственного управления;

3.2. выполнять требования Закона Республики Беларусь "О государственной налоговой инспекции Республики Беларусь" и Указа Президента Республики Беларусь от 15 ноября 1999 г. N 673 "О некоторых мерах по совершенствованию координации деятельности контролирующих органов Республики Беларусь и порядка применения ими экономических санкций", настоящего Положения и других нормативных правовых актов о порядке организации и проведения проверок налоговыми органами;

3.3. принимать в пределах своей компетенции необходимые меры по пресечению и предупреждению фактов нарушений законодательства, возмещению ущерба, причиненного государству, по привлечению к ответственности виновных лиц, применению санкций, предусмотренных законодательством;

3.4. требовать от налогоплательщиков устранения выявленных нарушений законодательства о налогах и предпринимательстве и контролировать исполнение этих требований;

3.5. не нарушать права и законные интересы налогоплательщика, быть вежливыми и корректными с налогоплательщиком или его представителями <*>, не унижать их достоинства;

-------------------------------

<*> Здесь и далее под представителями налогоплательщика понимаются руководитель, бухгалтер и другие уполномоченные лица, выступающие от имени и по поручению юридического лица.

3.6. соблюдать конфиденциальность сведений о плательщике, его деятельности и результатах проведенной проверки.

Инспекции Государственного налогового комитета и их должностные лица обязаны использовать сведения о доходах плательщиков исключительно в служебных целях, сохранять установленную законодательством коммерческую тайну, тайну вкладов и переписки, не разглашать материалы проверок налогоплательщика, которые могут быть преданы гласности в служебных целях лишь с разрешения начальника инспекции ГНК (его заместителя).

Соблюдение профессиональной этики должностными

лицами налоговых органов

4. С целью соблюдения профессиональной этики, недопущения случаев компрометации и обеспечения собственной безопасности проверяющий должен:

4.1. немедленно сообщать непосредственному руководителю в случае, если ему будет поручено проверить предприятие, где работают родственники или знакомые (соседи, друзья) с целью замены объекта проверки;

4.2. прием посетителей и консультации налогоплательщиков, обращающихся в инспекции Государственного налогового комитета Республики Беларусь (далее - ИГНК либо налоговые органы), проводить только на служебных местах;

4.3. по завершении приема посетителей обращать внимание на то, чтобы ими не оставлялись личные вещи в служебных помещениях ИГНК;

4.4. не принимать от незнакомых лиц пакеты, дипломаты и т.п. для передачи другим должностным лицам налогового органа, в том числе и под предлогом их отсутствия;

4.5. не оставлять посторонних лиц в служебных помещениях одних, без присутствия других работников налогового органа;

4.6. не вести телефонных разговоров с проверяемым налогоплательщиком или его представителями, не касающихся вопросов проведения проверки;

4.7. вручение акта проверки, изъятие у плательщика документов, свидетельствующих о занижении (сокрытии) объектов налогообложения, производить с участием других работников налогового органа (либо с привлечением представителей правоохранительных органов);

4.8. немедленно сообщать непосредственному руководителю о случаях угроз, шантажа и попыток подкупа со стороны налогоплательщика (его представителей);

4.9. выполнять другие обязанности, установленные законодательством и (или) утвержденные руководителем налогового органа;

4.10. в установленном Государственным налоговым комитетом порядке передавать правоохранительным органам материалы проверок, в которых усматриваются признаки состава преступления.

Права должностных лиц налоговых органов при проведении

проверки

5. Должностные лица налоговых органов при проведении проверок имеют право:

5.1. проверять денежные документы, бухгалтерские книги, отчеты, сметы, декларации и другие документы, связанные с исчислением и уплатой налогов, получать необходимые объяснения, справки и сведения по вопросам, относящимся к их компетенции;

5.2. получать от юридических и физических лиц необходимые сведения, справки, документы (копии с них) о хозяйственной деятельности проверяемых субъектов и физических лиц, а также проверять наличные деньги в кассе и у подотчетных лиц, ценные бумаги, материальные ценности и другое имущество;

5.3. проверять в пределах своей компетенции достоверность данных, указанных в декларациях об источниках получения доходов, предъявляемых в установленном законодательством порядке;

5.4. требовать письменные объяснения от должностных лиц проверяемого субъекта, других физических лиц по вопросам, возникающим в ходе налоговой проверки;

5.5. при исполнении служебных обязанностей и предъявлении служебного удостоверения свободно входить и с участием собственника (его представителя либо уполномоченного им лица) производить в соответствии с законодательством обследование принадлежащих юридическим и физическим лицам любых производственных, складских, торговых и иных помещений, которые используются или могут использоваться для извлечения доходов от предпринимательской деятельности;

5.6. производить с соблюдением законодательства личный досмотр нарушителей законодательства о налогах и предпринимательстве, а также досмотр находящихся при них вещей, документов, ценностей и транспортных средств;

5.7. в установленном порядке знакомиться в учреждениях банков с подлинными документами и счетами, в том числе валютными, а также получать в необходимых случаях сведения, справки и копии документов, связанных с операциями проверяемых налогоплательщиков, о состоянии счетов и оборотов по ним, о состоянии открытых им кредитов и по другим вопросам, возникающим в ходе проверки;

5.8. получать от налогоплательщиков справки и копии документов по операциям и расчетам с проверяемым субъектом, проводить встречные проверки путем ознакомления с подлинными документальными записями в регистрах учета и получать объяснения от должностных лиц и иных работников, а также физических лиц;

5.9. привлекать специалистов для определения количества и качества сырья, материалов, полуфабрикатов и готовой продукции, оказанных услуг и выполненных работ, для проверки фактических затрат сырья и материалов, состояния зданий и сооружений, для контрольных обмеров объемов ремонтно - строительных работ и определения их качества, а также в других необходимых случаях;

5.10. в случаях, предусмотренных законодательством, опечатывать кассы и кассовые помещения, склады, архивы, иные места хранения ценностей, финансовых документов и ценных бумаг, за исключением касс и хранилищ учреждений банков, проводить проверки фактического наличия ценностей в них, назначать их инвентаризацию, а также проверять правильность ее проведения;

5.11. изымать документы, свидетельствующие о сокрытии (занижении) прибыли (дохода) или иных объектов от налогообложения, а также патенты, свидетельства о государственной регистрации предпринимателя, лицензии для передачи их в органы, которые выдали эти документы, с сообщением о нарушениях налогового законодательства;

5.12. налагать в соответствии с законодательством на имущество налогоплательщиков - нарушителей налогового законодательства арест, который заключается в проведении описи имущества и объявлении запрета распоряжаться этим имуществом; передавать описанное имущество по акту передачи на хранение недоимщику или его представителю, иному лицу с предупреждением последних об уголовной ответственности за сохранность описанного имущества или производить изъятие описанного имущества для обеспечения принудительного взыскания в бюджет недоимок по налогам и экономических санкций путем обращения взыскания на описанное имущество;

5.13. изымать у правонарушителей вещи и товарно - материальные ценности (неоприходованные товары, образцы сырья, полуфабрикатов, готовой продукции, денежную выручку), являющиеся объектами нарушений законодательства о налогах и предпринимательстве или вещественными доказательствами по этим делам;

5.14. вносить в установленном порядке предложения проверяемым налогоплательщикам об уплате налогов и сумм, взыскиваемых в порядке применения экономических санкций;

5.15. вносить предложения руководителю налогового органа (его заместителю) о приостановлении полностью или частично операций налогоплательщика по его счетам и вкладам в банках, а также принятии иных мер по обеспечению взыскания допричисленных сумм налогов и предъявленных экономических санкций, информированию вышестоящего органа государственного управления, собственника (уполномоченного им лица), а в установленных законодательством случаях и органа, осуществившего государственную регистрацию проверенного налогоплательщика, о выявленных фактах нарушений законодательства, обстоятельствах и причинах их возникновения с рекомендациями по их устранению и предотвращению;

5.16. передавать по согласованию с лицом, назначившим проверку, материалы в правоохранительные органы в соответствии с порядком, определенным настоящим Положением и другими нормативными правовыми актами ГНК, принимать меры по возмещению ущерба и привлечению к ответственности виновных лиц в соответствии с законодательством;

5.17. вносить предложения ГНК и инспекциям ГНК по областям и г. Минску по совершенствованию налогового законодательства и организации работы государственных налоговых органов в целях повышения эффективности экономической деятельности налогоплательщика и увеличения поступления налогов в бюджет.

Виды налоговых проверок

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

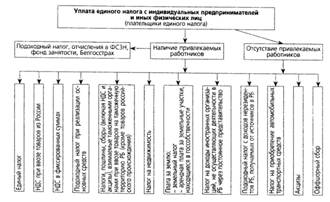

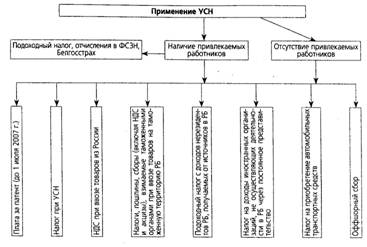

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев