Навигация

Построение тарифов по страхованию жизни

20752

знака

0

таблиц

0

изображений

Содержание

1. Теоретические основы построения тарифов по страхованию жизни

2. Перестрахование и сострахование

3. Задача

Список используемой литературы

1. Теоретические основы построения тарифов по страхованию жизни

Страхование жизни представляет собой совокупность таких видов страхования, которые предусматривают обязательства страховщика в обмен на уплату страховых премий выплатить страховую сумму (или ренту), согласованную со страхователем, указанному в договоре лицу в случае смерти застрахованного или его дожития до определенного страховым договором срока. Страхование жизни подразделяется на три базовых типа:

срочное страхование жизни обеспечивает покрытие на случай смерти застрахованного в течение срока действия страхового договора;

пожизненное страхование обеспечивает покрытие риска смерти в течение всей жизни застрахованного;

смешанное страхование предоставляет покрытие двух рисков одновременно — смерти и дожития в течение срока действия договора.

Страхование жизни как отдельная отрасль страхования имеет ряд особенностей, которые обусловливают выбор форм и методов анализа, подготовки и проведения страховых операций. Основные факторы, оказывающие непосредственное влияние на методику расчета тарифных ставок по страхованию жизни, следующие.

1. Объектом договора по данному виду страхования являются жизнь, здоровье и трудоспособность граждан. Количественные показатели, характеризующие продолжительность жизни и смертность среди населения страны, централизованно собираются и обрабатываются в федеральных и региональных органах демографической статистики. На основе полученных данных составляются таблицы смертности, которые используются страховщиками при расчете тарифных ставок по страхованию жизни. Поскольку продолжительность жизни отдельного человека имеет случайный характер, то при их оценке применяются методы теории вероятностей и статистики.

2. Договоры страхования жизни заключаются, как правило, на длительный срок. Период времени между уплатой взносов и моментом осуществления выплат достигает нескольких лет. В течение этого срока за счет инфляции и прибыли, получаемой от инвестирования временно свободных средств, стоимость страховых взносов изменяется. Чтобы учесть подобные изменения при построении тарифных ставок, применяются методы долгосрочных финансовых исчислений и, в частности, дисконтирование.

Перечисленные особенности позволяют выделить систему математических и статистических методов, применяемых при расчете тарифных ставок для определения финансовых взаимоотношений страховщика и страхователя, в отдельную отрасль науки — теорию актуарных расчетов.

Таблицы смертности. В страховании жизни неопределенность связана со случайным характером продолжительности человеческой жизни. Поэтому страховщики должны располагать показателями, которые позволяют им оценить риск смерти или дожития до определенного срока для лиц различного возраста и пола. В качестве основного источника подобного рода данных служат таблицы смертности, которые составляются в каждой стране государственными органами статистики с определенной периодичностью на основе информации, собираемой в результате переписи населения.

Что же представляет собой простейшая таблица смертности? Это таблица, которая для любого возраста х лет показывает число 1х доживающих до этого возраста лиц из первоначальной совокупности, состоящей, как правило, из l0=100 000 новорожденных. В таблице смертности как минимум должно присутствовать два столбца:

в первом указывается возраст х лет (от 0 до ω лет с шагом один год, где ω — предельный возраст таблицы смертности);

во втором приводится число лиц 1х из l0 =100 000 новорожденных, доживающих до указанного возраста х лет.

Кроме того, в таблицах смертности часто приводятся производные показатели, например:

численность лиц, умирающих при переходе от возраста х лет к возрасту (х + 1) год;

вероятность смерти при переходе от возраста х лет к возрасту (х + 1) год;

вероятность дожития лица в возрасте х лет до возраста (х + 1) год;

среднее остаточное время жизни для возраста х лет и др.

Простейшими являются таблицы, содержащие информацию о статистических свойствах времени жизни случайно выбранного человека, относительно которого известен только его возраст. Такие таблицы называются общими, или упрощенными. Кроме общих таблиц, в страховых компаниях используют так называемые таблицы с отбором, или таблицы отбора риска. В них, помимо возраста, учитываются другие факторы, влияющие на смертность. В качестве таких факторов отбора могут рассматриваться факт прохождения медицинского осмотра, приобретение договора страхования пожизненной ренты, оформление пенсии по болезни и т. д. Показатели доживаемости в данных таблицах имеют два аргумента: один показывает возраст в момент отбора, а второй — время, прошедшее с момента отбора. Существуют различные концепции составления таблиц смертности.

В зависимости от того, какой период относительно даты исследования описывают эти таблицы, различают два вида таблиц:

· ретроспективные таблицы, т. е. таблицы смертности, составленные по данным предыдущих лет и описывающие смертность населения в разных возрастах на момент исследования;

· перспективные таблицы смертности, которые получаются в результате экстраполяции на будущие годы существующих в настоящее время демографических тенденций.

Таблицы смертности описывают характеристики доживаемости определенной совокупности людей (населения определенной страны или города, лиц одной профессии и т. д.). В зависимости от изучаемых возрастных категорий населения таблицы делятся на два вида:

обычные таблицы смертности, которые описывают все население в совокупности;

таблицы поколений, которые характеризуют показатели смертности отдельно по каждому поколению (при этом та часть данных, которая относится к будущим периодам каждого поколения подобно перспективным таблицам, носит характер прогноза и получается в результате экстраполяции).

Располагая даже простейшей таблицей смертности, можно рассчитать ряд показателей, характеризующих смертность и доживаемость среди изучаемого населения, которые позволят рассчитать тарифы по страхованию жизни. Например, при страховании на дожитие страховщик обязуется выплатить страховую сумму застрахованному лицу, если тот доживет до конца срока страхования. Для определения размера тарифной ставки необходимо знать вероятность страхового события. Предположим, что в момент заключения договора страхования застрахованный находится в возрасте x лет. Срок страхования составляет п лет. Тогда вероятность дожития лица в возрасте х лет до конца срока п лет, т. е. до возраста (х+n) лет, может быть найдена по таблице смертности как отношение числа доживающих до возраста (х+п) лет 1х+п к числу лиц в возрасте х лет 1х:

прх = 1х+п / 1х.

Здесь через прх обозначена вероятность дожития лица в возрасте х лет до возраста (х+п) лет.

Дисконтирование. В соответствии с договором страхователь уплачивает взносы в начале договора страхования, а выплаты происходят через определенное время. В течение этого периода страховщик инвестирует временно свободные средства и получает на них определенный доход. Величина такого дохода, поступающего за год с единицы денежной суммы, называется нормой процента, или нормой доходности. Она обозначаются через i и выражается в процентах.

На момент расчета нетто-ставок страховщик не может сказать точно, под какой процент ему удастся вложить собранные взносы. Поэтому в расчетах тарифных ставок применяется планируемая норма доходности. В некоторых странах минимальная гарантированная норма процента, которую должен обеспечить страховщик, устанавливается государственными органами надзора за страховой деятельностью.

Если норма процента составляет i% в год, то через год каждая денежная единица превратится в (1+i). К концу второго года эта сумма составит (1 + i) х (1 + i) = (1 + i)2 и т. д. Если мы располагаем определенным денежным фондом (его величина на настоящий момент времени составляет современную стоимость этого фонда), то в общем случае начисление сложных процентов за п лет может быть рассчитано по формуле

будущая стоимость = современная стоимость х (1 + i)n.

Здесь под будущей стоимостью данного фонда мы понимаем размер этого фонда через п лет.

В страховании жизни страховщик по каждому договору прогнозирует вероятную величину выплаты. Тем самым он определяет будущую стоимость страховых фондов, которую необходимо иметь, скажем, через п лет. Следовательно, требуется найти, какой же взнос надо получить в момент заключения договора, чтобы к концу указанного срока обладать средствами, достаточными для осуществления выплаты. Иными словами, необходимо найти современную стоимость будущей выплаты. Процесс определения современной стоимости будущих доходов или расходов называется дисконтированием и выражается следующей формулой:

современная стоимость = будущая стоимость × 1/(1 + i)n.

Величину, обратную процентному множителю, называют дисконтирующим множителем и обозначают через v.

v = 1/(1 + i)

Дисконтирующий множитель за п лет определяется по формуле

vn = 1/(1 + i)n

Дисконтирующий множитель за п лет показывает, какую сумму нужно внести сегодня, чтобы через п лет с учетом заданной нормы доходности иметь фонд в размере одной денежной единицы. Иными словами, он отражает современную стоимость этого фонда. Соответственно, чтобы узнать современную стоимость фонда, величина которого через п лет должна составлять S руб., необходимо эту сумму умножить на дисконтирующий множитель:

современная стоимость фонда = S x vn.

При построении тарифных ставок по страхованию жизни дисконтирование применяется для определения современной вероятной стоимости обязательств страховщика и страхователя.

Принцип равновесия. В страховании жизни общие принципы расчета страхового тарифа или брутто-ставки остаются прежними:

брутто-ставка = нетто-ставка / (100 – f) × 100,

где f — доля нагрузки в брутто-ставке, выраженная в процентах от брутто-ставки.

Особенности страхования жизни проявляются на этапе определения нетто-ставок.

В страховании жизни, как и в рисковых видах страхования, должно соблюдаться условие превышения собранных нетто-премий над выплатами. При этом, как уже отмечалось выше, необходимо учитывать доход, получаемый от инвестиций собранных нетто-премий:

нетто-премии + доход от инвестиций ≥ выплаты.

Величина страховых выплат является случайной величиной, и нельзя заранее точно предсказать, какое именно значение она примет. За счет большого числа застрахованных и высокой надежности показателей таблиц смертности считается, что вероятность больших отклонений реальной величины выплат от ее математического ожидания ничтожна мала. Поэтому в актуарных расчетах по страхованию жизни в качестве оценки суммы выплат принято использовать вероятную (ожидаемую) стоимость выплат. Ее величина определяется в зависимости от условий страхования и объема гарантий с использованием таблиц смертности. При небольшом страховом портфеле или при серьезных отличиях контингента застрахованных от совокупности, послужившей базой для составления таблицы смертности, применение данной гипотезы может привести к занижению страховых тарифов. В этих случаях страховщик должен принимать дополнительные меры по обеспечению своей финансовой устойчивости, например путем перестрахования.

К моменту осуществления выплат страховщик должен располагать фондом в размере, равном как минимум их вероятной стоимости. Иными словами, ему известна будущая стоимость фонда. Размер дохода от инвестиций определяется нормой доходности, прогнозируемой страховщиком на весь период страхования. Будущая стоимость, равная вероятной стоимости выплат, уменьшенная на доход от инвестиций, представляет собой современную вероятную стоимость выплат, т. е. ожидаемую стоимость выплат, приведенную к моменту заключения договора страхования. Таким образом, сумма нетто-премий должна превышать современную вероятную стоимость выплат:

нетто-премии ≥ современная вероятная стоимость выплат.

В рисковых видах страхования премия вносится в момент заключения договора либо в течение первых двух-трех месяцев. В страховании жизни страховая премия нередко уплачивается в рассрочку. При этом период уплаты взносов составляет несколько лет. В случае смерти застрахованного в течение этого периода договор прекращается, и страховщик недополучит часть взносов. Следовательно, при периодической уплате премий их сумма является случайной величиной, а процесс уплаты может быть растянут на несколько лет. Это означает, что оценка суммы нетто-премий также должна осуществляться по их современной вероятной стоимости.

В итоге условие неразорения страховщика может быть записано следующим образом:

современная вероятная ≥ современная вероятная

стоимость нетто-премий стоимость выплат.

Нижняя граница страховых тарифов должна обеспечивать равенство современных вероятных стоимостей нетто-премий и выплат.

Выплаты при наступлении страхового случая представляют собой обязательства страховщика. Кроме них договором страхования жизни могут быть предусмотрены и другие финансовые обязательства, например возврат взносов в случае смерти застрахованного. Все они должны быть учтены в страховых тарифах. Поэтому в качестве основного принципа для расчета тарифных ставок по страхованию жизни правильнее использовать более общую формулировку, учитывающую возможные дополнительные гарантии: на момент заключения договора страхования современная вероятная стоимость обязательств страхователя должна выть равна современной вероятной стоимости обязательств страховщика.

Данный принцип называется принципом эквивалентности, или принципом равновесия. Его соблюдение обеспечивает вероятностное и финансовое равновесие операций по страхованию жизни.

Процесс построения нетто-ставки по любому договору страхования жизни с использованием принципа эквивалентности включает три этапа:

1)определение взаимных финансовых обязательств страховщика и страхователя по данному договору;

2)актуарную оценку этих обязательств (определение их современных вероятных стоимостей);

3) применение к данному договору принципа равновесия.

Похожие работы

... отчетную дату. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Таким образом, можно подвести итог о проделанной курсовой работе. В данной курсовой работе была всеобще раскрыта тема построения страховых тарифов имущественного страхования. Задачи исследования выполнены, а именно: 1. Была обозначена теоретическая часть темы и решена практическая ее часть. 2. Определена проблематика построения страховых тарифов с ...

... ставки на тот доход, который будет складываться в течение ряда лет, используются методы теории долгосрочных финансовых исчислений. Брутто-ставка смешанного страхования жизни Нетто-ставка Нагрузка На дожитие На случай смерти На случай потери здоровья Тарифные ставки в страховании жизни состоят из нескольких частей. Возьмем для ...

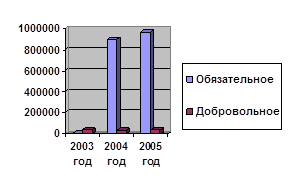

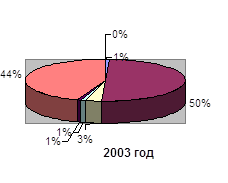

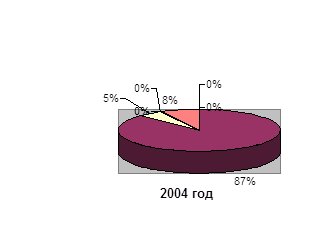

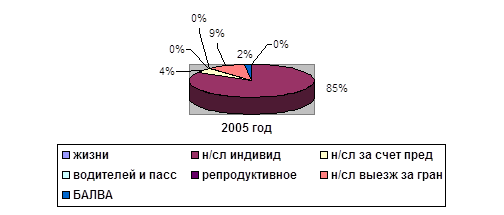

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... на сегодняшний день система пенсионного обеспечения не в состоянии обеспечить необходимый уровень жизни, оставляя большинство пенсионеров за чертой бедности. Действующая в Республике Беларусь система государственного социального страхования основана на общепринятых в мировой практике принципах всеобщности, обязательности, гарантированности и независимости от форм собственности. Однако механизмы ...

0 комментариев