Навигация

РЕФЕРАТ

Дипломная работа: 79 с., 10 рис., 8 табл., 1 прил.

КРЕДИТ, КРЕДИТОВАНИЕ, ФИЗИЧЕСКОЕ ЛИЦО, БАНК,

КОММЕРЧЕСКИЙ БАНК, БЕЛАРУСБАНК, ПОТРЕБИТЕЛЬСКИЙ

КРЕДИТ, ПЛАСТИКОВАЯ КАРТОЧКА.

Объектом исследования является ОАО «АСБ Беларусбанк».

Предметом - кредитование банком физических лиц.

Цель работы провести сравнительный анализ видов и условий выдачи кредитов физическим лицам ОАО «АСБ Беларусбанк» и другими банками Республики Беларусь; дать общую оценку потребительского кредитования и перспективы развития.

При выполнении работы использованы методы: табличный, абстрактно-логический, сравнения и другие.

В процессе работы были изучены теоретические материалы по организации деятельности коммерческих банков, по размещению банками денежных средств в форме кредита, о порядке предоставления и обеспечения возвратности кредитов банками физическим лицам, а также рассмотрены виды и условия выдачи кредитов населению банками Республики Беларусь.

Автор работы подтверждает, что приведённые в ней расчётно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературы и других источников теоретические, методологические положения и концепции сопровождаются ссылками на их авторов.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. Теоретические основы организации кредитования физических лиц.. 5

1.1. Сущность и функции банковского кредита. 5

1.2. Принципы банковского кредитования и его роль в условиях рыночной экономики 17

1.3. Виды банковских кредитов и общие условия кредитования населения. 21

2. кредитование физических лиц оао "АСБ Беларусбанк". 29

2.1. Общая характеристика деятельности "АСБ Беларусбанк". 29

2.2. Порядок предоставления кредитов физическим лицам в «АСБ Беларусбанк» 35

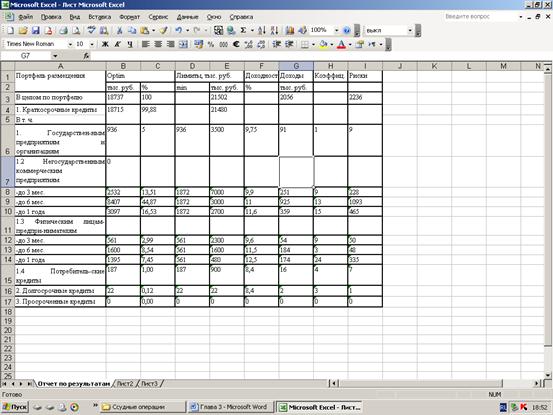

2.3. Анализ кредитования физических лиц «АСБ Беларусбанк». 49

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ.. 58

3.1. Общая оценка потребительского кредитования и перспективы развития. 58

3.2. Кредитование физических лиц с помощью пластиковых карт. 66

ЗАКЛЮЧЕНИЕ. 72

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 78

ПРИЛОЖЕНИЕ А.. 80

ВВЕДЕНИЕ

Кредит происходит от латинского "kreditum" (ссуда, долг). В то же время "kreditum" переводится как "верую", "доверяю". В широком смысле слова — и с юридической, и с экономической точек зрения — кредит — это сделка, договор между юридическими или физическими лицами о займе. Один из партнеров (кредитор) предоставляет другому (заемщику) деньги (иногда имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. При кредите появляется договор займа.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Кредит относится к числу важнейших категорий экономической науки. Его изучению посвящены произведения классиков марксизма, многочисленные работы советских и зарубежных экономистов. Однако эта тема актуальна, поскольку кредитные отношения в современных условиях достигли наибольшего развития. «В настоящее время речь уже идет не о постоянном увеличении объемов денежных капиталов, предоставляемых в ссуду, но и о расширении субъектов кредитных отношений, а также растущем многообразии самих операций».

Естественно, кредит сам по себе не может обращаться в экономической системе. Для осуществления кредитных операций создаются специальные институты – банки.

Кредитные операции составляют основу активной деятельности коммерческих банков, поскольку:

во-первых, их успешное осуществление ведет к получению основных доходов, способствует повышению надежности и устойчивости банков, а неудачам в кредитовании сопутствует их разорение и банкротство;

во-вторых, банки призваны аккумулировать собственные и привлеченные ресурсы для кредитования инвестиций в развитие экономики страны;

в-третьих, эта деятельность при ее успешном осуществлении приносит прибыль всем ее участникам: кредитным организациям, заемщикам и обществу в целом. Исходя из всего вышесказанного тема дипломной работы является очень актуальной.

Цель работы - провести сравнительный анализ видов и условий выдачи кредитов физическим лицам ОАО «АСБ Беларусбанк» и другими банками Республики Беларусь; дать общую оценку потребительского кредитования и перспективы развития. В процессе работы были изучены теоретические материалы по организации деятельности коммерческих банков, по размещению банками денежных средств в форме кредита, о порядке предоставления и обеспечения возвратности кредитов банками физическим лицам, а также рассмотрены виды и условия выдачи кредитов населению банками Республики Беларусь.

1. Теоретические основы организации кредитования физических лиц 1.1. Сущность и функции банковского кредитаКредит выступает как передача во временное пользование материальных ценностей в денежной или товарной форме. При этом кредитные отношения проявляются в виде конкретных кредитных сделок, формы и условия которых отличаются значительным многообразием. Сущность же кредита всегда устойчива и неизменна независимо от специфики проявления, всегда сохраняет черты, присущие экономическим отношениям, лежащим в основе кредита.

Раскрывая сущностные свойства кредита, его обычно определяют как экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости. Обособление кредитных отношений в отдельный вид происходит на основе особенностей субъектов и объекта этих отношений.

Субъектами кредитных отношений могут быть в принципе любые юридически самостоятельные хозяйственные субъекты и дееспособные физические лица, вступающие в отношения по поводу временного заимствования стоимости в денежной или товарной форме. Однако данные субъекты в процессе воспроизводства одновременно являются участниками множества других отношений, возникающих по поводу движения различного рода стоимостей. Специфика кредитного отношения заключается в том, что его субъекты выступают кредиторами и заемщиками и в качестве таковых обладают характерными чертами.[14, стр. 29]

Кредитор — это субъект кредитного отношения, предоставляющий стоимость во временное пользование. Источником средств для выдачи ссуды могут быть как собственные средства кредитора, так и заемные. Развитие отношений обмена и соответственно кредитных отношений привело на определенном этапе к сосредоточению кредиторских функций в деятельности специальных финансовых институтов — банков. Банкиры персонифицируют собой множество кредиторов, чьи временно свободные средства аккумулируются банками. Банки могут предоставлять в ссуду наряду с собственными и привлеченными также эмитированные средства. Однако владение временно свободными ресурсами не является обязательным признаком кредитора. Он может ссудить стоимость, которая участвует в воспроизводственном процессе, как это имеет место, например, при коммерческом кредите. В этом случае ссужаются товары, предназначенные для реализации.

Помимо банков, специализирующихся на мобилизации временно свободных средств и предоставлении их во временное пользование, в качестве кредиторов в настоящее время могут выступать предприятия, акционерные общества, частные фирмы, страховые и инвестиционные компании, пенсионные и инвестиционные фонды, физические лица, государство и т. д. Целью предоставления кредита является главным образом получение прибыли в виде ссудного процента. В связи с этим кредитор заинтересован в эффективном использовании ссужаемых средств. Кроме того, производительное использование кредита гарантирует возврат заимствованных ресурсов, которые являются либо собственностью кредитора, либо привлеченными им средствами, подлежащими возврату действительным собственникам. Таким образом, мобилизация высвободившихся ресурсов кредитором в силу его экономических интересов носит производительный характер. В условиях рыночного хозяйства это означает, что кредитование выступает в форме ссуды капитала. В случае, если взятые в кредит средства будут использованы заемщиком на непроизводительные цели, кредитование приобретает форму ссуды денег.

Заемщик — субъект кредитного отношения, получающий ссуду. Заемщиками могут быть юридические и физические лица, испытывающие недостаток собственных средств — государственные предприятия, акционерные общества, частные фирмы, банки, государство, граждане и т. д. Вместе с тем одного желания получить ссуду недостаточно для участия в кредитном отношении в качестве заемщика. Ссудополучатель должен предоставить экономические и юридические гарантии возврата ссуженных средств по истечении срока кредита. Такими гарантиями могут быть, например, предоставление залога в качестве обеспечения ссуды, обязательство гаранта (как правило крупного банка) погасить задолженность по ссуде в случае неплатежеспособности заемщика и пр.

Экономическая роль и место заемщика в кредитной сделке отличается от роли и места кредитора. Прежде всего заемщик не является собственником ссуженных ему средств, он реализует лишь права временного владения ими. Как известно, современные кредиторы — банки — используют для кредитования по большей части привлеченные ресурсы, т. е. средства, находящиеся в их временном пользовании. Вместе с тем часть ресурсов для кредитования является их собственностью и, кроме того, они обладают способностью в определенной мере создавать кредитные ресурсы.

Кредитор и заемщик различаются по месту их функционирования в воспроизводственном процессе. Кредитор аккумулирует и размещает в ссуды свободные ресурсы в сфере обмена; заемщик использует полученные средства как в процессе обращения, так и производства товаров. [15, стр.301]

Заемщик обязан возвратить взятые в кредит средства, уплатив за их использование ссудный процент. Для этого он должен организовать воспроизводственный процесс таким образом, чтобы обеспечить эффективное использование ссуды и высвобождение необходимых для ее возврата средств в установленные кредитным договором сроки.

Объективная необходимость кредита для обеспечения непрерывности производства заемщика и сохранение кредитором прав собственности на ссужаемые средства предопределяют экономическую зависимость заемщика от кредитора. На современном этапе развития экономики эта зависимость носит устойчивый, постоянный характер и определяет необходимость безусловного исполнения заемщиком своих обязательств по возвращению ссуды и уплате процента. В противном случае он станет нежелательным партнером для кредитора и будет испытывать значительные трудности в получении ссуды. Указанная зависимость не означает в то же время, что место заемщика в кредитной сделке менее значимо, чем место кредитора. Они выступают как равноправные стороны кредитной сделки, от совпадения целей и интересов которых в одинаковой мере зависит возникновение кредитного отношения.

Объект кредитной сделки, по поводу которого возникает кредитное отношение — ссужаемая стоимость. Ей присущи специфические черты, характеризующие ее как объект именно кредитных отношений:

1) возвратный характер движения: от кредитора к заемщику, а затем от заемщика к кредитору. Необходимость возврата ссужаемой стоимости заемщиком определяется сохранением прав собственности на нее кредитором, а обеспечение возврата достигается в процессе использования ссуженной стоимости в хозяйстве заемщика.

Возвратный характер движения ссужаемой стоимости предполагает ее сохранение на всех этапах этого движения. Действительно, кредитное отношение, являясь стоимостным, обусловливает необходимость соблюдения эквивалентности во взаимосвязях между кредитором и заемщиком. Это означает, что использовав ссуду в своем воспроизводственном процессе, заемщик должен вернуть кредитору стоимость, равноценную полученной в кредит. На практике сохранение стоимости, являющееся характерной чертой кредита, соблюдается не всегда. Причины могут быть как зависящие от заемщика (использование ссуды на непроизводительные цели, неплатежеспособность вследствие бесхозяйственности и т. п.), так и общеэкономические. К последним, в частности, относится инфляция, в результате которой возвращение ссуды в номинальном размере не обеспечивает эквивалентности по стоимости, так как снизилась покупательная способность денег. В данном случае функцию сохранения стоимости должен выполнять ссудный процент;

2) авансирующий характер. Авансирование имеет место в случае, если использование ссужаемой стоимости подразумевает получение дохода или какого-либо эффекта. Целью получения ссуды является не только покрытие недостатка собственных средств заемщика, но и получение дохода в результате использования ссуженной стоимости. Кредит предшествует образованию доходов, которые заемщик может получить в результате использования ссуженных средств в своей хозяйственной деятельности. Авансирование носит кредитный характер, то есть составляет особенность именно ссужаемой стоимости, если соблюдается возвратность средств, выданных в ссуду. В то же время при компенсационных кредитных сделках ссужаемая стоимость не носит авансирующего характера и используется на покрытие уже произведенных за счет собственных средств заемщика затрат;

3) характеристика как прекратившей движение, временно не функционирующей, не реализуемой стоимости, высвобождение которое вне кредитных отношений явилось бы причиной замедления воспроизводственного цикла и снижения эффективности общественного производства. Став объектом передачи заемщику, ссуженная стоимость продолжает движение в хозяйственном процессе нового владельца;

4) свойство обеспечивать непрерывность производства и на этой основе ускорять воспроизводственный процесс. Это качество обусловлено тем, что использование кредита позволяет сократить потребность в накоплении собственных ресурсов для развития производства и способствует возобновлению и продолжению воспроизводственного цикла, непрерывности оборота средств. [17, стр. 368]

Сущность каждого структурного элемента кредита отличается значительным своеобразием и отражает специфику кредитных отношений. Однако анализа одного из субъектов или объекта кредита еще недостаточно для определения содержания кредита как целостного явления. Сущность кредита как экономической категории может быть выражена только характеристикой всех его элементов в единстве. Недооценка этого положения может привести к негативным последствиям на практике. Абсолютизация одного из элементов кредита влечет за собой искажение целей и обоснованности кредитной политики государства вследствие недоучета всех объективных факторов и процессов в кредитной сфере.

Определение состава и трактовка функций кредита зависит от методологических подходов к их анализу. Необходимо основываться на следующих положениях. Функция не равнозначна сущности и отражает только определенные сущностные черты. Вместе с тем она представляет собой специфическое проявление сущности как целостного явления. Применительно к кредиту это означает, что его функции должны относиться к кредитному отношению в целом, т. е. касаться в равной мере обоих его субъектов" а не кого-либо из них в отдельности. Кроме того, функции кредита должны характеризовать специфику проявления сущности во всех его формах и разновидностях. С этих позиций обычно выделяют перераспределительную функцию кредита и функцию замещения наличных денег кредитными операциями. [12]

Назначение перераспределительной функции кредита заключается в том, что посредством кредита за счет временно свободных ресурсов одних юридических и физических лиц удовлетворяются временные потребности в средствах других юридических и физических лиц.

Как известно, кредит возникает в сфере обмена, где кредитор и заемщик вступают в отношения по поводу возвратного движения ссужаемой стоимости. С помощью кредита происходит перераспределение ценностей. Вместе с тем кредитные отношения опосредствуют не все перераспределительные процессы в обществе. Значительная часть денежных ресурсов перераспределяется, например, через финансовую систему и систему ценообразования. Однако перераспределительной функции кредита присущи черты, отличающие ее от перераспределительных функций других экономических категорий и характеризующие специфику именно кредитного перераспределения.

Итак, можно выделить следующие особенности, присущие перераспределению стоимости на основе кредита.

1. Особенностью кредитного перераспределения является прежде всего то, что оно охватывает только временно свободные ресурсы. Правда, при коммерческом кредите предварительного высвобождения ресурсов нет, но и в этом случае предоставление кредита возможно только при условии наличия у кредитора свободных средств, а при их отсутствии — возможности их позаимствования на возвратных началах. Следовательно, все равно имеет место вторичное распределение ресурсов, т. е. реализация перераспределительной функции кредита. [16, стр. 169]

Указанная особенность обусловливает широкие масштабы перераспределения средств через кредитную сферу, так как оно охватывает практически все временно свободные средства общественного хозяйства. Объем кредитных ресурсов по своему потенциалу значительно превышает, например, объем ресурсов, перераспределяемых через бюджетную сферу. Кроме того, возвратность кредитных ресурсов позволяет предоставлять их в ссуду повторно в течение данного периода времени, что расширяет возможности кредитования. Все это обеспечивает в целом значительно большую доступность кредита по сравнению с бюджетными средствами. Преимуществом перераспределения посредством кредита является также оперативность предоставления средств, в то время как распределение бюджетных ресурсов определяется на весь календарный срок при планировании бюджета.

2. Помимо характера кредитных ресурсов особенностью кредитного перераспределения является также удовлетворение только временной потребности в дополнительных средствах, когда перераспределяемая стоимость поступает заемщику в пользование лишь на определенный срок.

3. Спецификой перераспределения посредством кредита является то, что оно затрагивает не только стоимость валового национального продукта, произведенного в данном периоде, но и стоимость «средств производства и предметов потребления, созданных в предыдущие периоды. В частности, в кредит могут быть выданы временно свободные ресурсы, аккумулированные в амортизационных фондах предприятий, распространено предоставление во временное пользование ранее произведенного оборудования на условиях лизинга и т. д. По сути дела в процесс перераспределения через кредитную сферу может включаться все национальное богатство в отличие, например, от перераспределения через государственный бюджет.

4. Характерной чертой перераспределительной функции кредита. является то, что с ее помощью перераспределяются не только денежные, но и товарные ресурсы. В товарной форме выступают о коммерческий и лизинговый кредит, частично потребительский кредит и мистично международный. Возможность предоставления кредита в товарной форме значительно расширяет границы перераспределения через кредитную сферу.

5. Перераспределение при помощи кредита носит главным образом производительный характер, т. е. перераспределяемая стоимость включается в хозяйственный оборот заемщика. Эта особенность обусловлена такой сущностной чертой кредита, как возвратность. Для того, чтобы иметь возможность возвратить ссуженные ресурсы в срок и с уплатой ссудного процента, заемщик должен использовать полученные средства эффективно, вложить их в воспроизводственный процесс возрастания стоимости.

6. В качестве особенности перераспределительной функции кредита можно выделить в основном прямой характер перераспределения. Кредитные сделки совершаются в большинстве случаев без посредников, кредитор и заемщик непосредственно контактируют друг с другом. Однако опосредованное перераспределение также имеет место, в частности, при косвенном банковском кредитовании, акционерной форме организации кредитных отношений и т. д.

7. Перераспределительная функция кредита охватывает различные аспекты и уровни движения ссужаемой стоимости. Так, перераспределение может происходить между отдельными территориями. Известно, что в кредитной сделке принимают участие хозяйствующие субъекты независимо от их местонахождения. В связи с этим кредитные ресурсы, мобилизованные в одном районе, области, могут быть использованы для кредитования в другом районе, области. В этом случае имеет место межтерриториальное перераспределение.

Если кредитные ресурсы формируются за счет временно свободных средств предприятий одних отраслей, а затем используются для кредитования предприятий в других отраслях, то имеет место межотраслевое перераспределение. В условиях, когда банковский кредит является основной формой кредита, межотраслевое перераспределение наиболее характерно для кредитной сферы. Коммерческие банки, обладая правом свободного выбора клиентов, аккумулируют временно свободные средства предприятий независимо от их ведомственной принадлежности, и эти средства обезличиваются в совокупной массе кредитных ресурсов банка. Кредитование предприятий определенной отрасли осуществляется за счет таких обезличенных средств, при этом объем кредитных ресурсов, мобилизованных в данной отрасли, и объем кредитных вложений в нее, как правило, не совпадают. [16, стр. 239]

Вместе с тем кредитные отношения могут служить базой и для внутриотраслевого перераспределения. В частности, если банк специализируется на обслуживании предприятий одной отрасли (является отраслевым банком), то перераспределяемые им ресурсы будут перемещаться только в пределах этой отрасли. Внутриотраслевой характер носит перераспределение и в случае, если кредиты, полученные отраслевыми объединениями, распределяются на основах возвратности между их хозрасчетными звеньями, не имеющими статус юридического лица на принципах возвратности внутри отрасли могут также перераспределяться централизованные фонды министерств и ведомств.

Становление рыночных отношений обусловливает изменение механизма реализации перераспределительной функции кредита. До последнего времени перераспределение посредством кредита носило главным образом централизованный характер, т. е. происходило на основе кредитного планирования, которое представляло , собой процесс планового определения всего объема кредитных ресурсов страны, их источников, а также их плановое распределение. С реформой банковской системы, развитием сети коммерческих банков возрастающую роль играет перераспределение кредитных ресурсов через кредитный рынок, т. е. рыночный механизм перераспределения. В связи с этим кредитное перераспределение все в большей мере децентрализуется. Соответственно меняются приоритеты перераспределения.

В условиях административно-командной экономики оно было направлено на решение задач, определяемых планами социально-экономического развития страны, которые далеко не адекватно отражали действительные потребности общества в развитии тех или иных производств. Рыночные отношения обусловливают реализацию интересов банков в получении возможно большей прибыли, что достигается главным образом в случае, если банк ссужает средства высокоэффективным предприятиям, продукция которых пользуется устойчивым спросом на рынке. Таким образом, по мере продвижения к рынку кредитное перераспределение становится все более активным фактором формирования эффективной структуры экономики. Однако в условиях инфляции такая положительная переориентация перераспределения значительно затруднена, так как следствием инфляционных процессов в кредитной сфере является ухудшение структуры кредитных вложений. [16, стр. 335]

Перераспределительная функция кредита является общепризнанной в экономической литературе. Однако ее содержательная сторона интерпретируется в зависимости от того, каких воззрений на сущность кредита придерживается тот или иной автор. Существует точка зрения, что с помощью кредита перераспределяется не стоимость, а денежные средства, т. е. кредитор передает в ссуду денежные знаки, являющиеся деньгами только по форме и лишенные стоимости как таковой. Соответственно перераспределительный процесс реально наполняется стоимостным содержанием только на этапе использования ссуды в хозяйстве заемщика, когда на полученные в кредит деньги приобретается сырье, оборудование и т.д.

Некоторые экономисты полагают, что перераспределительные свойства кредита точнее было бы интерпретировать в качестве его роли, а не функции. Они рассматривают перераспределительную функцию сферы обмена в целом, которая складывается, по их мнению, из перераспределительных функций категорий этой сферы: денег, кредита и финансов.

Функция замещения наличных денег кредитными операциями связана со спецификой современной организации денежного оборота, его функционированием в основном в безналичной форме. Известно, что основная чисть расчетов и предоставление кредита осуществляется через банки. Помещая и храня деньги в банке, клиент тем самым вступает в кредитные отношения с ним и, кроме того, создает условия для замены наличных денег в обороте кредитными операциями в виде записей по банковским счетам. Становится возможным представление ссуды в безналичном порядке и развитие безналичных расчетов. Последние являются кредитными операциями, т. к. сроки отгрузки продукции и ее оплаты, как правило, не совпадают. В зависимости от того, что опережает во времени — получение товаров или денег — либо поставщик кредитует получателя, либо получатель поставщика.

Функцию замещения признает большинство экономистов, но наиболее распространенной ее трактонкои является замещение действительных денег кредитными орудиями обращения и кредитными операциями. Тем самым, наряду с развитием безналичного оборота, выделяется такое функциональное назначение кредита, как замещение в обращении золота кредитными деньгами. Как известно, в процессе движения кредита создаются кредитные орудия обращения, заменившие в современных денежных системах действительные деньги, т. е. золото. К ним относятся знаки стоимости в виде банкнот, векселей, чеков, депозитных сертификатов, облигаций и т. п. Однако процесс демонетизации золота, состоящий в потере им свойств денежного товара, всеобщего эквивалента, завершился к семидесятым годам нашего столетия. Взаимосвязь современных кредитных денег с золотом как основой их стоимостного содержания, даже опосредованная, отрицается большинством экономистов. Функционирование кредитных орудий обращения уже не носит характер временного замещения действительных денег, когда вступление в оборот первых приводило лишь к отсрочке движения вторых. Произошло абсолютное вытеснение золота из обращения кредитными деньгами, что согласуется с всеобщим законом экономии общественного труда, который относительно сферы обращения находит выражение в экономии общественных издержек денежного обращения. В соответствии с этим законом новая форма денег вытесняет предыдущую, если она более экономична и может обеспечить более рациональную организацию хозяйства. [19, стр. 101]

Некоторые экономисты, исходя из того, что золото ушло из оборота, и обращаются только кредитные деньги, обосновывают развитие и перерастание функции замещения в функцию эмиссии денег в сфере безналичного денежного оборота. Эта точка зрения основывается на представлении, что размещение ссуд в наличной форме является перераспределением предварительно аккумулированных ресурсов, а размещение ссуд в безналичной форме означает одновременное создание кредитных ресурсов, т. е. эмиссию.

Вопрос о функциях кредита является одним из наиболее дискуссионных в теории кредита. Разногласие по поводу числа и содержания функций обусловлены не только различием в трактовке сущности кредита, но и отсутствием единства в определении методологических подходов к их анализу. Многие экономисты исследование функций кредита как экономической категории подменяют анализом функций одного из его элементов, при этом наиболее часто функции кредита отождествляются с функциями банков. Распространено также выделение функций, исходя из особенностей отдельных форм кредитных отношений. Некоторые авторы рассматривают функцию кредита как конкретную форму его движения.

Содержание денежной функции по мнению авторов, ее признающих, состоит в выпуске денег в обращение. При этом, основываясь на характере кредитных денег, они отождествляют процесс выпуска денег, их эмиссии с кредитом. Как правило, это сторонники уже упоминавшейся точки зрения, что в ссуду дается не стоимость, а денежные знаки, лишенные стоимости. Отождествляя эмиссионный и кредитный процессы, данные авторы в то же время склонны различать кредит и деньги как самостоятельные экономические явления.

Экономисты, выделяющие контрольную функцию кредита, по сути дела смешивают функцию кредита с функцией одного из его субъектов — кредитора. Безусловно, кредитор осуществляет контроль за деятельностью заемщика, поскольку он заинтересован в возврате ссуженных средств. Однако контролирующая функция кредитора характерна не для всех форм кредита. В частности, при государственной форме кредита население не контролирует деятельность заемщика. Точно также не контролируют работу банка предприятия и организации, хранящие на его счетах свои средства. С другой стороны, заемщик не может контролировать деятельность кредитора, он в кредитной сделке является зависимой стороной. Таким образом, неправомерно контрольную функцию относить к кредиту как целостному явлению.

1.2. Принципы банковского кредитования и его роль в условиях рыночной экономикиКредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов [14 с.115]. Эти принципы следующие:

Похожие работы

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... кредита стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким ...

... банков это может быть и плохо, но для частных кредиторов очень даже хорошо. Благодаря возросшей активности иностранцев потребительское кредитование существенно ускорится и условия кредитования станут вполне приемлемыми для всех желающих взять потребительский кредит. Труднее всего отечественным банкам будет конкурировать с иностранными по стоимости кредитных ресурсов. Наши банки привыкли "сдирать ...

... , ничем не отличается от ростовщического процента. Например, в США банки так называемого личного кредита по своим ссудам взимают 36-42 %.[18] Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу “кредитную историю”, а она ...

0 комментариев