Навигация

Преимущества системы банк-клиент перед традиционными способами обслуживания

20399

знаков

0

таблиц

1

изображение

Кафедра банковского дела Контрольная работа

по дисциплине:

«Информационные системы и технологии в банковском деле»

Содержание контрольной работы

1.Банковские услуги на дому

2.Преимущества системы "банк-клиент" перед традиционными способами обслуживания

3. Телекоммуникационные средства для систем "банк-клиент

4.Провайдеры систем электронного документооборота

5.Перспективы развития систем "банк-клиент

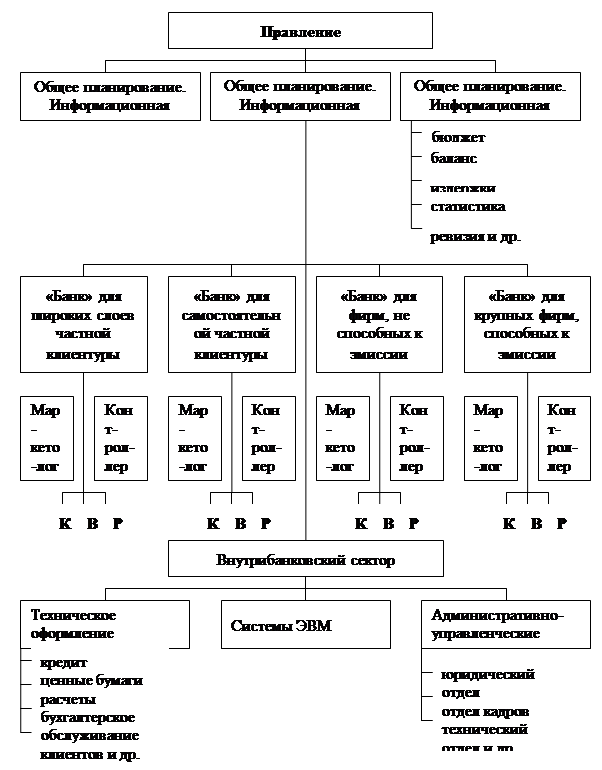

6.Система "банк-клиент" фирмы ИНИСТ

Практическое задание

Список использованной литературы

1.Банковские услуги на дому

Банкоматы были первой попыткой банков обойти ограничения на осуществление расчетов из-за того, что отделения открыты только в рабочие часы, и снизить расходы на их содержание. Затем появились услуги по телефону. Примерно полтора года назад возник новый подход к взаимодействию банка с клиентом - многие банки начали предоставлять банковские услуги на дому с помощью специялизированных систем "банк-клиент". Сначала такие услуги предоставлялись только по закрытым частным каналам. В настоящее время ситуация меняется в сторону использования Internet. Сейчас наиболее популярны смешанные решения.

Есть три модели оказания банковских услуг на дому, каждая из которых возлагает различную ответственность на финансовое учреждение, предлагающее данную услугу:

Банк предоставляет пользовательский интерфейс, сеть и наполнение решения. При этом может использоваться система "банк-клиент", разработанная самим банком или специализированной фирмой производящей ПО.

Посредник или провайдер услуг, например Intuit Services, берет на себя ответственность за пользовательский интерфейс и за сеть, в то время, как банк отвечает за наполнение.

Предоставление услуг на дому с помощью Internet. В данном случае интерфейс представляет собой программу просмотра Web, в качестве сети выступает Internet, а наполнение зависит от банка. Вообще говоря, через узел Web финансовые институты могут предложить широкий спектр услуг. Таких, например, как представление оперативной информации о финансовых новостях, возможность управления счетами, электронная почта и удаленный доступ к персональной финансовой информации.

Схема использования системы "банк-клиент" такова: банк покупает (или разрабатывает) систему и затем продает или бесплатно предоставляет доступ к ней своим клиентам.

С точки зрения реализации финансовых услуг для банков система "банк-клиент" не представляет собой ничего принципиально нового, основные изменения касаются организационной сферы деятельности. Система "банк-клиент" позволяет всего лишь исключить из технологической цепочки обработки финансового документа процедуру передачи бумажного оригинала из рук клиента в руки операционистки и перевода его в электронную форму. Сопутствующие этому процессу операции идентификации и аутентификации документа тоже выполняются автоматически. В дальнейшем документ в электронном виде проходит абсолютно те же этапы обработки, предусмотренные существующей банковской технологией, что и бумажный документ.

Не следует ожидать немедленной прямой выгоды от внедрения системы за счет сокращения персонала или подобных мер. На первых порах эксплуатация системы потребует денег, выделения техники и обучения сотрудников для ее обслуживания. Возврат вложений происходит позднее и существенно зависит от качества внедренной системы.

2.Преимущества системы "банк-клиент" перед традиционными способами обслуживания

Для клиента банка подключение к системе "банк-клиент" зачастую коренным образом меняет весь стиль его взаимоотношений с этим финансовым институтом. Перечислим основные преимущества систем "банк-клиент" перед традиционными способами обслуживания:

У банка появляется возможность работать с клиентом практически круглосуточно и при этом существенно сократить расходы на содержание своих отделений.

Клиент может осуществить платеж, не выходя из офиса. С учетом транспортных проблем в современных городах это существенно упрощает процесс платежа. Более того, в более широком смысле это приводит к тому, что клиент перестает быть территориально привязанным к обслуживающему его банку. У него появляется возможность выбрать банк, который его устраивает по качеству предоставляемых услуг, а не по степени территориальной близости. В результате усиливается конкуренция между банками, от которой, в конечном счете, выигрывают все - и банк, и его клиенты.

Вторым чрезвычайно важным для клиента следствием использования системы "банк-клиент" оказывается появление у него строгой и надежной системы реализации и учета его внешнего документооборота. Качественная система "банк-клиент" позволяет автоматизировать практически весь документооборот между банком и его клиентами. Зачастую эта система для предприятия является первым современным инструментом, а для некоторых, и первым средством внутренней автоматизации.

Оказывается, что почти весь спектр банковских услуг может быть автоматизирован и реализован в виде электронного документооборота банка со своими клиентами. Ограничения обусловлены лишь готовностью банка доверить выполнение финансовых операций автоматизированной системе.

Похожие работы

... ftp://inist.ru/pub/products/bank-client-win/demo/ Информация о фирме ИНИСТ всегда доступна на http://www.inist.ru/ Использование банками сети Internet в коммерческих целях Роль Internet в банковской деятельности Сеть Internet развивается экспоненциально. Пожалуй, самый мощный толчок к развитию Сеть получила с появлением и распространением Всемирной Паутины (World Wide Web, WWW), которая ...

... SWIFT SWIFT. CHIPS, VISA и др. SWIFT * - нет данных Корпоративные сети банков Корпоративная сеть банка представляет собой частный случай корпоративной сети крупной компании. Очевидно, что специфика банковской деятельности предъявляет жесткие требования к системам защиты информации в компьютерных сетях банка. Не менее важную роль при построении корпоративной сети играет необходимость ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

0 комментариев