Навигация

Принцип работы банкоматов

39315

знаков

0

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

1. Принципы работы банковских систем по работе с банковскими картами

1.1 Процессинговые центры

1.2 Процессинг пластиковых карт

1.3 Внедрение решение по процессингу

2. Банковские системы по работе банковских электронных карт

2.1 Требования к банковским системам по работе банковских электронных карт

2.2 Обзор информационных систем по работе с банковскими электронными картами

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Банковские карты прочно входят в нашу жизнь, всё чаще и чаще заменяя бумажные банкноты. Увеличение объема операций по картам приводит к росту спроса на оборудование для работы с пластиковыми картами со стороны банков. Постоянный рост количества операций по картам служит основным двигателем для развития банковских систем. Второй двигатель прогресса – растущая конкуренция между банками, которая требует от них вывода на рынок новых видов услуг. А новые продукты, соответственно, требуют нового технического и технологического обеспечения. Необходимы всё большие мощности – быстродействие оборудования, расширение функциональных возможностей систем, высокая пропускная способность каналов. В настоящий момент банки предъявляют повышенные требования к банковским системам.

Сейчас рынок всё ещё далек от количественного насыщения, но рентабельность установки оборудования резко уменьшается. Поэтому у банков появляется возможность направлять часть средств не на количественный, а на качественный рост. Такая тенденция приводит к увеличению многообразия услуг, предоставляемых банками, в том числе и новых услуг на основе пластиковых карт. В ближайшее время пластиковая карта будет использоваться не только как платежное средство, но и как средство доступа, идентификатор. Все эти возможности известны специалистам давно, но случаев экономически оправданной реализации пока не было. Все это можно реализовывать благодаря банковским системам по работе с банковскими картами.

Вместе с ростом количества банковских пластиковых карт, увеличивается число подделок и мошенничеств. До недавнего времени потери от мошенничества были намного меньше, чем затраты на механизмы борьбы с ними. Это наглядно иллюстрируется нежеланием перейти на чиповые технологии. Однако сейчас ситуация начинает меняться. Всё больше внимания уделяется безопасности на местах оказания услуг, благодаря оснащению банкоматов системами видеонаблюдения и антискиминнга. Больше внимания стало уделяться и обучению кассиров, они чаще стали спрашивать документы. В вопросе безопасности очень важно и поведение самих держателей карт, которые разглашают свой ПИН-код друзьям и не утруждают себя следовать инструкциям по безопасности при вводе кода на самом банкомате. Без участия и понимания вопроса самим обладателем карты вряд ли ситуация быстро начнет исправляться.

Таким образом, тема работы является актуальной на сегодняшний день.

Цель работы – изучить банковские системы по работе банковских электронных карт. Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть принцип работы банковских систем;

- рассмотреть процессинг банковских карт;

- рассмотреть требования, которым должна удовлетворять банковская система по работе с банковскими электронными картами;

- провести обзор банковских систем по работе с банковскими электронными картами.

1. Принципы работы банковских систем по работе с банковскими картами

1.1 Процессинговые центры

Процессинговый центр - специализированная сервисная организация - обеспечивает обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и/или протоколов транзакций - фиксируемых данных о произведенных посредством карточек платежах и выдачах наличных. Для этого центр ведет базу данных, которая, в частности, содержит данные о банках - членах платежной системы и держателях карточек. Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы (off- line банк). В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой карточки.[1]

Очевидно, что центр обеспечивает и пересылку ответа банку-эквайеру. Кроме того, на основании накопленных за день протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания) стоп-листы. Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых карточках, осуществляя их заказ на заводах и последующую персонализацию. Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банки-эквайеры. Коммуникационные центры обеспечивают субъектам платежной системы доступ к сетям передачи данных. Использование специальных высокопроизводительных линий коммуникации обусловлено необходимостью передачи больших объемов данных между географически распределенными участниками платежной системы при авторизации карточек в торговых терминалах, при обслуживании карточек в банкоматах, при проведении взаиморасчетов между участниками системы и в других случаях.

Процессинговый центр функционирует в достаточно жестких условиях, гарантированно обрабатывая в реальном масштабе времени интенсивный поток транзакций. Действительно, использование дебетовой карточки приводит к необходимости on-line авторизации каждой сделки в любой точке обслуживания платежной системы. Для операций с кредитной карточкой авторизация необходима не во всех случаях, но, например, при получении денег в банкоматах она также проводится всегда.

Не меньшие требования к вычислительным возможностям процессингового центра предъявляет и подготовка данных для проведения взаиморасчетов по итогам дня, поскольку обработке подлежат протоколы значительной (если не подавляющей) части транзакций, а требуемые сроки выполнения расчетов невелики - несколько часов.

Помимо вычислительных мощностей, процессинговый центр, если он осуществляет весь спектр сервисных функций, должен быть оснащен также оборудованием для персонализации пластиковых карточек (включая, возможно, и смарт-карты), а также иметь базу для технического сопровождения и ремонта POS-терминалов и банкоматов.

Похожие работы

... программных средств Rational Rose, текстовый редактор MS Word. II. Эскизный проект. Пояснительная записка Наименование приложения – Информационная система "Система обслуживания банкоматов". 1. Обоснование необходимости разработки приложения Обоснование для разработки – написание курсовой работы. Назначение для разработки – данное приложение является базой данных, которая предназначена ...

... за что должен отвечать? Основа ответов на подобные вопросы - это концептуальная политика безопасности для организации. Следующие разделы содержат фрагменты гипотетических политик безопасности в отношении безопасной работы в Интернете. Эти фрагменты были разработаны на основе анализа основных типов средств безопасности (например, контроля за импортом, шифрования, архитектуры системы). Приводятся ...

... ЦФТ для обучения специалистов непосредственно на территории установки Узла, оборудование для обучения в этом случае предоставляется организацией, устанавливающей Узел). Платежные терминалы Системы “Золотая Корона” Программное обеспечение терминала для автозаправочных станций Программное обеспечение терминала коммунальных платежей Программное обеспечение терминала POS с предоставлением скидки ...

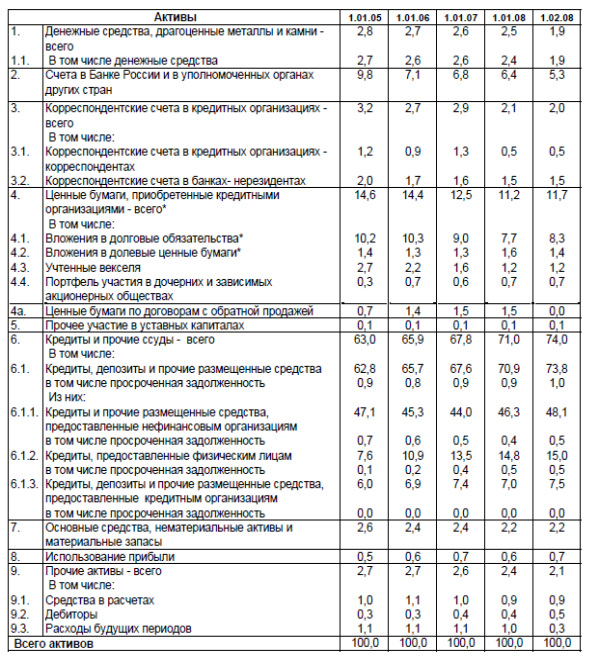

... цены на аренду мест под терминалы, то компаниям придется сокращать число терминалов, расположенных в наименее рентабельных точках», - пояснил г-н Деев[14]. 4 Перспективы кассовых операций коммерческих банков 4.1 Динамика кассы российских банков В таблицах 4.1 и 4.2 представлена структура пассивов кредитных организаций в динамике в разрезе основных видов привлеченных средств: остатков на ...

0 комментариев