Навигация

Прогнозы аналитиков. Влияние политических факторов

26790

знаков

0

таблиц

0

изображений

1.3.1 Прогнозы аналитиков. Влияние политических факторов

После событий в Южной Осетии произошли изменения на фондовом рынке в России. Инвесторы на российском рынке акций пребывают в состоянии неопределенности, реагируя на противоречивые факторы, которые не позволяют установиться стабильному тренду.

Портфельный управляющий УК «Альфа-Капитал» Семен Бирг считает, что позитив, наблюдавшийся 11—15 августа 2008г., был связан с окончанием активной фазы военной операции в Южной Осетии. Он уже отыгран, и теперь динамика рынка отечественных акций будет определяться как глобальными, так и специфическими для России факторами, в том числе политическими рисками, связанными с давлением на сырьевые компании с целью снизить внутренние цены.

Динамика будет зависеть от того, насколько быстро правительство сможет предложить инициативы по дальнейшему ослаблению налоговой нагрузки на нефтяные компании.

Аналитик компании «Атон» Наталья Выгодина считает, что ситуация в Южной Осетии уже некоторым образом урегулирована, поэтому такой нервозности на рынке уже не будет. Вероятно, российскому рынку останется «проторговывать» текущие уровни. Индекс РТС может предпринять очередную попытку тестирования уровня 1800 пунктов, и, возможно, даже выйти на уровни выше этой отметки, предполагает эксперт. По ее мнению, единственным фактором, который будет тормозить покупки, будет ситуация на сырьевых рынках. Цены на нефть сильно корректируются. Пока они остаются на уровне 110 долл. за барр., это выглядит приемлемым, однако при преодолении этой отметки вниз можно ожидать среднесрочной негативной динамики на рынке нефти, так как этот уровень является достаточно важным. «В дальнейшем инвесторы встанут перед дилеммой, то ли следовать за положительной динамикой на американских рынках акций, позитивом для которых станет снижение цен на нефть, то ли следовать за сырьевыми рынками, которые корректируются. Сейчас серьезных предпосылок для снижения российского рынка акций нет, и есть шансы для того, чтобы он остался на достигнутых уровнях и подготовил себе уровни поддержки для отскока и дальнейшего движения вверх. Однако необходимо напомнить, что краткосрочное движение вверх происходит в рамках коррекции после падения, которое началось в мае этого года», — говорит Н.Выгодина. В среднесрочной перспективе рынок акций настроен на снижение, заключила эксперт. Несмотря на то, что внутридневные колебания российского рынка акций, зависящего от массы внутренних и внешних факторов, спрогнозировать сложно, аналитик «Ренессанс Онлайн» Алексей Салангин уверен в его фундаментальной недооцененности и рекомендует наращивать долю ликвидных акций в долгосрочном портфеле.

По словам стратега Deutsche Bank Акбера Хана, волатильность, которая наблюдается в последнее время на российском фондовом рынке, является довольно серьезным препятствием для объективной оценки его огромного потенциала. «По нашим оценкам, соотношение цена/доход для российского рынка в 2008г. равняется 7 при уровне роста прибылей в 25—26%. Почему при сильных показателях роста Россия торгуется с такими низкими мультипликаторами? Одна из главных причин этого — резкое неприятие риска инвесторами. И дело здесь не только в конфликте на Кавказе, под ударом находятся все развивающиеся рынки. Но при этом конкретная ситуация в России увеличивает дисконт, с которым этот рынок торгуется по отношению к другим развивающимся рынкам», — отметил эксперт.[2]

Ростом в пределах 0.5—1% закрылись 21 августа 2008года западные площадки. В лидерах роста на европейском рынке оказались горнодобывающие компании, рванувшие вверх после публикации позитивной отчетности крупнейшего мирового горнодобытчика BHP Billiton. Изрядно прибавили высокотехнологичные компании, получившие заряд позитива из-за океана: американская Hewlett-Packard отрапортовала о более чем 20-процентном увеличении чистой прибыли по итогам 9 месяцев 2007—2008 финансового года.

Сдержанный рост большинства ликвидных бумаг наблюдался не российских биржах. В нефтянке исключением стали акции «Татнефти», потерявшие за день 0.54%. Впечатляющими результатами по итогам дня могут похвастать «Лукойл» (+3.54%) и НОВАТЭК (+4.7%). Последний в среду запустил программу выкупа собственных депозитарных расписок с Лондонской фондовой биржи. По словам представителей компании, выкупленные акции будут использованы для привлечения финансирования и реализации действующей программы стимулирования менеджмента.[3]

Следом за рынком акций упал и рубль12 августа 2008г. наши фондовые площадки начали день с резкого снижения. За первые несколько минут торгов рынок просел более чем на 5 процентов, его капитализация потеряла десятки миллиардов долларов. Правда, потом ситуация изменилась. Рынок акций прекратил падение и пошел вверх после сообщения о том, что президент Грузии Михаил Саакашвили подписал документ о прекращении огня. По итогам торгов индекс ММВБ повысился на 3,87 процента, до 1412 пунктов, индекс РТС - на 1,2 процента, до 1742 пунктов. И если в первой половине дня торги некоторыми акциями, по правилам биржи, приостанавливались из-за падения их цены свыше 10 процентов, то во второй половине, наоборот, из-за роста. Например, торги ценными бумагами Сбербанка были остановлены на час, поскольку они подорожали на 10,6 процента.

Тем не менее, обвал рынка акций не прошел бесследно. Распродажи на фондовой бирже в 12 августа отразились на валютном рынке, где инвесторы обменивали рубли, вырученные за акции, на доллары и евро. По мнению экспертов, причинами успехов "зеленого" стали также укрепление доллара на международном рынке и обострение обстановки в Южной Осетии.

Александр Хандруев, вице-президент Ассоциации региональных банков России:

Причиной такого снижения рубля по отношению к доллару, скорее всего, послужили высокие политические риски, связанные с военными событиями в Южной Осетии.

Мировые инвесторы напуганы, и выводят капиталы из фондового рынка. Они обменивают их на валюту, в результате создается высокий спрос на нее на российском валютном рынке. Что приводит к росту доллара и евро. И в этой ситуации, вероятно, Центробанк решил не вмешиваться и не тратить золотовалютные резервы на интервенции. Видимо, объем спроса на валюту был очень велик, а резкое снижение золотовалютных резервов психологически плохо действует на инвесторов. Хотя и сильное снижение рубля тоже не в интересах Центробанка, потому что увеличивает нестабильность валютного рынка, и потом его трудно ввести в нормальное русло.

Что касается граждан, которые все еще хранят свои сбережения в наличной американской валюте, то, как я уже говорил, продавать ее не имеет смысла. У доллара хорошие перспективы.[4]

Таким образом, начало конфликта в Южной Осетии привело к серьезному ухудшению ситуации на российском рынке ценных бумаг. Иностранные инвесторы начали активно сбрасывать российские ценные бумаги, что привело к серьезному падению рынка, не находящему поддержки со стороны отечественных игроков. Истерия в западных СМИ по поводу "российской агрессии в Грузии" исключительно негативно подействовала на настроения иностранных инвесторов и стала поводом для переоценки отношения к российским активам в целом. На этом фоне даже фундаментально привлекательные российские акции пострадали от продаж.

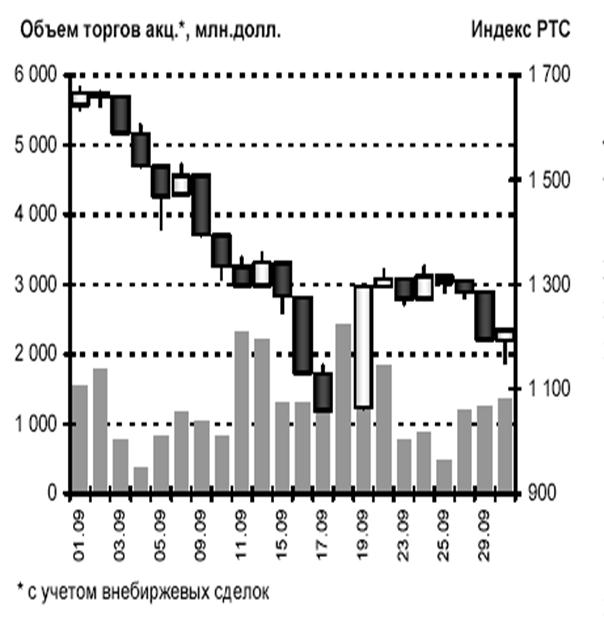

Поскольку целью вложений нерезидентов обычно являются наиболее ликвидные российские акции, занимающие большую долю в составе фондовых индексов, падение отечественных площадок, вызванное выводом денег с российского рынка, действительно выглядит очень серьезным. К середине дня 11 августа индекс РТС упал на 4 процентов и достиг уровня 1650 пунктов

Однако тенденция отнюдь не объясняется только миротворческой операцией. В августе российские фондовые индексы продолжили резкое снижение, начавшееся еще в середине лета. Тогда основными причинами негативной динамики рынка стали падение нефтяных котировок, а также нарушения в экспортной деятельности компании "Мечел". В результате, иностранцы, чей оптимизм уже был подорван новостями, поступающими с западных площадок, начали переоценивать политические риски инвестирования в российские активы и сокращать долю отечественных бумаг в своих портфелях.

Российский рынок акций еще раз показал, что он остается в целом очень незрелым и сильно зависит от иностранцев. Низкая ликвидность, слабость местных инвесторов, отстраненность от реальной экономики - все это дало возможность продавцам даже на небольших объемах опрокинуть рынок и загнать индексы на уровни осени 2006 г.

Ситуацию, сложившуюся на российском фондовом рынке, действительно можно назвать непредсказуемой. Торги отличаются повышенной волатильностью, непонятно, достиг рынок акций дна или нет. Поэтому долгосрочные инвесторы пока держатся в стороне, предоставляя возможность спекулянтам играть на каких-то внутридневных новостях.

Поводов, способных привести к коренной смене среднесрочного "медвежьего" тренда и обеспечить устойчивый рост российского рынка, пока нет. Новости из США выглядят противоречивыми. С одной стороны, ухудшение ситуации на рынке труда и дальнейшее обострение в строительном секторе подтверждают, что в американской экономике далеко не всё благополучно. С другой, достаточно хорошие темпы роста ВВП и улучшение настроений в потребительском секторе свидетельствуют о некотором улучшении ситуации.

Кроме того, продолжают снижение и нефтяные котировки. Цена на "черное золото" резко упала с начала июля, не сумев закрепиться на уровне выше 140 долларов за баррель, и сейчас находится ниже важной отметки в 120 долларов за баррель. Такая коррекция является достаточно серьезной. Однако даже при этом нельзя исключать возможности дальнейшего падения цены на нефть. Тот факт, что игроки готовы играть на понижение, подтверждает эти опасения.

Конфликт с Грузией, почти окончен, а информационную войну Россия пока проигрывает. Это приведет к тому, что иностранные инвесторы если и вернутся на рынок, то нескоро и не все.

Таким образом, в августе ситуация на российских площадках вряд ли стабилизируется. Динамику акций будет по-прежнему характеризовать высокая волатильность, которую могут спровоцировать выход негативных статистических данных на Западе, ухудшения конъюнктуры на сырьевых рынках, а также конфликт на Кавказе.

В этих условиях, покупая российские акции, инвесторы должны быть предельно осторожны, даже, несмотря на то, что многие из бумаг по фундаментальным показателям выглядят сильно перепроданными и обладают хорошим потенциалом роста. Как показали события прошлого месяца и начала августа, от рынка можно ждать неожиданных движений. В связи с этим до тех пор пока ситуация хоть немного не прояснится, игрокам лучше не открывать длинные позиции по российским бумагам. Лучше всего будет воздержаться от покупок какое-то время и переждать период сильной волатильности рынка в деньгах.[5]

Еще одной причиной колебания цен можно назвать «скачки» цен на нефть на мировом рынке.

Всю неделю российский фондовый рынок пытался отыграть потери "черной пятницы" 1 августа2008г., когда он просел на 6 процентов. Но сделать этого так и не удалось - подъем цен на акции даже в течение одного торгового дня чередовался с падением.

В чем же причина столь резких колебаний? Для начала стоит отметить, что в условиях спада на мировых рынках капитала оборот российского биржевого рынка устойчиво растет. Оборот биржевых торгов на всех рынках группы ММВБ в первом полугодии вырос на 58 процентов, до 58,8 триллиона рублей. Однако основу биржевого оборота составляют акции всего десяти ведущих "голубых фишек". Почти все они накрепко привязаны к мировой цене на нефть. Она устанавливается на рынках США и Великобритании, и сегодня весьма неустойчива. Так что на наш рынок серьезный иностранный инвестор не пойдет. Он больше привлекателен для биржевых спекулянтов. При таком ограниченном количестве "рабочих" ценных бумаг им весьма удобно играть в "короткие игры", ориентируясь на мировую конъюнктуру и выводя полученную прибыль за рубеж. Именно поэтому, считают эксперты, наш рынок, безусловно, устойчивый по своим фундаментальным показателям, то и дело испытывает резкие взлеты и падения.

Комментирует Владимир Миловидов, руководитель Федеральной службы по финансовым рынкам:

- Сегодня наши биржи обеспечивают оборот небольшого количества ценных бумаг. Несмотря на то что за последнее время к фондовому рынку обращается все большее число эмитентов, резервы для роста емкости нашего рынка остаются большими. И ФСФР видит свою задачу в том, чтобы увеличить объем ценных бумаг на рынке, расширить их перечень.

Мы сейчас работаем над тем, чтобы создать условия по выпуску ценных бумаг для широкого круга российских компаний, которые пока еще не видят себя на фондовом рынке. В том числе планируем снизить административные барьеры для выхода на рынок и, конечно, будем подталкивать биржи к тому, чтобы они активнее предоставляли свои услуги этому контингенту эмитентов.

Ну а насчет иностранцев... Мы развиваем отечественный финансовый рынок не для иностранных инвесторов, а для российской экономики. Да, есть такое расхожее мнение, что иностранные инвесторы боятся присутствия государства. Думаю, что это преувеличено. А вообще для инвестора главное, чтобы доход был существенно выше тех операционных рисков, которые связаны с приобретением ценных бумаг. И пока эти риски меньше потенциального дохода, инвесторов ничто не остановит. Но это вовсе не значит, что российским биржам не нужно развиваться.[6]

Заключение

Современный этап развития экономических отношений показал, что биржи и биржевой механизм торговли прочно утвердились в качестве одного из самых главных механизмов совершения торговых операций. На самом деле любая биржа является лишь логическим развитием и упорядочением другой вспомогательной торговой структуры – рынка. Основная проблема, которая стояла на пути увеличения торговых оборотов рынков, была успешна преодолена на бирже. Этой проблемой являлось наличие продаваемого товара. Торговый механизм биржи построен таким образом, что для самого факта заключения сделки не обязательно наличие товара в непосредственной близости к покупателю и продавцу. Абстракционизм торговых отношений биржи развивается настолько, что на практике (а на некоторых биржах часто только так и происходит) случается, что товаром, на который заключается сделка, не располагает продавец или этот товар вообще не существует в природе. Эта ключевая идея отсутствия продаваемого товара позволила увеличить торговые обороты бирж до потрясающих размеров, сравнимых с валовыми внутренними продуктами развитых капиталлистических стран.

Еще нужно отметить, что на биржевые цены очень сильное влияние оказывает как политическая ситуация в стране, так и другие факторы.

Список использованной литературы и источников

1. Ричард Уитни /В защиту фондовой биржи //www.bull-n-bear.ru/articles/?articles=whitney2

2. Прогнозы аналитиков: Оптимизма хватит ненадолго //www.Quote.ru/18.08.2008.

3. Российский фондовый рынок 20 августа: черепашьи бега//www. Investfunds.ru/ 21.08.2008

4. Олег Гладунов/ Обвал, еще обвал//"Российская газета" - Центральный выпуск №4726 от 12 августа 2008 г.

5. Варвара Соколовская/ Фондовый рынок штормит//"Российская Бизнес-газета" №666 от 12 августа 2008 г.

6. Олег Гладунов/Фишки в дефиците//"Российская газета" - Центральный выпуск №4720 от 4 августа 2008 г.

7. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело. –М.: ИНФРА-М, 2002. -270с.

[1] Ричард Уитни/ В защиту фондовой биржи //www.bull-n-bear.ru/articles/?articles=whitney2

[2] Прогнозы аналитиков: Оптимизма хватит ненадолго //www.Quote.ru 18.08.2008.

[3] Российский фондовый рынок 20 августа: черепашьи бега//www. Investfunds.ru/ 21.08.2008

[4] Олег Гладунов/ Обвал, еще обвал//"Российская газета" - Центральный выпуск №4726 от 12 августа 2008 г.[5] Варвара Соколовская/ Фондовый рынок штормит//"Российская Бизнес-газета" №666 от 12 августа 2008 г.

[6] Олег Гладунов/Фишки в дефиците//"Российская газета" - Центральный выпуск №4720 от 4 августа 2008 г.

Похожие работы

... — брокеры. В свою очередь брокеры находят друг друга в одной из торговых систем. Первыми такими системами исторически оказались фондовые биржи. Первоначальная роль бирж — просто сводить друг с другом тех, кто профессионально посредничает на рынке ценных бумаг. В дальнейшем они приняли на себя еще ряд функций (см. ниже). Правила торговли на бирже предусматривают определенный механизм установления ...

... страны. С другой стороны, оно пытается в целях государственно-монополистического регулирования воспроизводства капитала воздействовать административными, налоговыми и прочими методами, как на саму фондовую биржу, так и на поведение действующих там эмитентов, посредников и инвесторов. Начиная от правового статуса биржи и кончая налоговым обложением дивидендов, государственно-монополистическое ...

... 30 декабря 1997 года составляет 100 индексных пунктов) представляет собой ценовой, не взвешенный индекс, рассчитываемый как среднее арифметическое изменения цен 10 наиболее ликвидных акций, допущенных к обращению в Секции фондового рынка (вне зависимости от их принадлежности к котировальным листам ММВБ). Индекс отражает в режиме реального времени (с 10:59 до 18:00) прирост стоимости портфеля, ...

... - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги. Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2]. Фондовая биржа не ...

0 комментариев