Аналіз законодавчого забезпечення функціонування бірж на фінансовому ринку України

Місце та роль валютних бірж на валютному ринку України

Досвід іноземних держав по організації функціонування фінансових бірж

Визначення основних проблем сучасного стану функціонування фінансових бірж України

Перспективи розвитку форвардної, ф’ючерсної та опціонної торгівлі на фінансових біржах України

Перспективи розвитку фінансових бірж в Україні

ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ «Про систему валютного регулювання і валютного контролю» від 19 лютого 1993 року N 15-93 //

Навигация

Перспективи розвитку форвардної, ф’ючерсної та опціонної торгівлі на фінансових біржах України

Проблеми функціонування фінансових бірж України

105106

знаков

7

таблиц

4

изображения

3.1 Перспективи розвитку форвардної, ф’ючерсної та опціонної торгівлі на фінансових біржах України

Серед строкових операцій спекулятивного характеру розрізнюють гру на зниження курсу і гру на підвищення курсу валюти. Якщо очікується падіння курсу валюти, то гравці на зниження продають цю валюту за існуючим у даний момент курсом "форвард з тим, щоб через певний термін здати покупцеві цю валюту, яку продавець тепер може дешево купити на ринку "спот". Якщо очікується підвищення курсу валюти, то гравці на підвищення скуповують валюту за існуючим курсом, щоб при настанні терміну прийняти цю валюту, яка уже подорожчала і отримати прибуток завдяки різниці курсів.

Спекулятивні операції, як правило, здійснюються без наявності валюти. Валютний спекулянт продає її на термін з надією отримати різницю з часом у курсі [23, c.130].

Таким чином, у більшості випадків гра на підвищення і зниження курсу іноземної валюти - це гра на "різницю". При цьому не потрібен великий капітал у тій валюті, яку продають (купують). Строкові угоди з іноземною валютою, що укладаються з метою хеджування, покриття валютного ризику, застосовуються при великих комерційних і фінансових операціях.

Імпортери придбавають валюту на термін для оплати одержаних у кредит товарів, якщо вони розраховують, що курс валюти протягом тривалого часу буде підвищуватися.

Експортери, які займаються покриттям можливого валютного ризику, грають на зниження курсу іноземної валюти. Вони продають свою валютну виручку за національні гроші ще до її отримання, тобто на термін за форвардним курсом, що існує в момент укладання товарного контракту.

Валютні операції на термін виступають і як елемент покриття ризиків при переміщенні капіталу за кордон.

З існуючих форм строкових операцій найбільш поширені прямі, або аутрайт, - купівля (продаж) іноземної валюти на термін за курсом, який зафіксовано в момент укладання угоди. Розвиненого ринку з операцій "аутрайт" між банками немає. Вони, як правило, укладаються банками з клієнтами, які хеджують свої надходження та платежі від валютних (курсових) ризиків [29,c.102].

Банки самі хеджуються від курсових ризиків в основному за допомогою операцій "своп" купівлі (або продажу) валюти на умовах "спот" з одночасним укладанням зворотної угоди на термін. Як результат, готівкові і строкові операції взаємозараховуються і втрати відносно первинного курсу зводяться до мінімуму. Поєднання з депозитними операціями дозволяє збільшити прибутковість від операцій "своп".

Строкові біржові (так звані, ф'ючерсні) операції з валютами з 1972 р. почали практикувати спочатку в США, а потім і в інших країнах, їх особливість полягає у тому, що торгівля ведеться окремими стандартизованими контрактами у певних валютах (долари США і Канади, фунти стерлінгів, марки ФРН, японські ієни, швейцарські і французькі франки). У них детально регламентуються всі умови операції: сума, термін, метод розрахунків і т.д. При укладенні угоди вноситься певний гарантійний депозит. Курси валют з ф'ючерсних операцій котируються у формі "аутрайт", тобто прямо, без виділення премії або знижки. Сума цих контрактів значно менша величини строкових міжбанківських операцій, їх використовують дрібні і середні фірми з метою хеджування валютних ризиків [29,c.113].

Різновидом строкових операцій є опціонні. Вони передбачають право купівлі або продажу валюти в майбутньому за курсом, який зафіксовано в момент укладання угоди. За право купівлі або продажу виплачується певна премія. За сприятливого руху курсу валюти протягом терміну операції право використовується, а в протилежному випадку - сплачена премія втрачається, і валютна операція не здійснюється. Таким чином, опціон більш вигідний при коливаннях курсу, що перевищують розмір премії.

Ринок валютних опціонів сформувався ще на початку 80 років. Він забезпечує велику гнучкість в операціях з валютою, оскільки мінімізує ступінь валютного ризику. При купівлі опціону за певну винагороду (премію) одна особа надає іншій право купити (опціон "кол") або продати (опціон "пут") валюту за узгодженим курсом у будь-який день встановленого терміну, або взагалі відмовитися від операції без відшкодування збитків (тобто без відшкодування виплаченої премії) [23, c.79].

Необхідність таких операцій викликана прагненням її учасників завчасно встановити курс, за яким будуть проводитися розрахунки по валютних операціях у майбутньому. Суть форвардної валютної операції полягає у тому, що продавець бере на себе зобов'язання через певний термін (до одного року) передати покупцю валюту, а покупець зобов'язується прийняти її і сплатити йому у відповідності з умовами угоди.

При форвардних угодах встановлюється курс, за яким будуть здійснюватися розрахунки у майбутньому. Він носить назву строкового (форвардного) курсу. В його основі лежить курс касових операцій, що існує на момент укладання форвардної угоди, а також надбавки (репорт, ажіо) чи знижок (депорт, дизажіо).

Встановлення курсів валют строкових операцій з іноземною валютою відрізняється від встановлення курсів готівкових операцій. У банківській практиці це здійснюється за допомогою встановлення премії (репорту) або знижки (депорту) відносно курсу з готівкових операцій. Встановлення премії означає, що певна валюта котирується дорожче з операції на термін, ніж з готівкових касових операцій, і нижче за курси операцій "спот". Для кожної валюти і кожного виду операцій (на 1, 3, 6 місяців) котирування встановлюється форвардний курс, який включає готівковий курс, а також премію або знижку, їх розмір залежить від ступеня стійкості валюти і перспектив еволюції її курсу. Наприклад, хронічна нестабільність валюти і очікуване різке зниження її курсу виявляються у високій знижці при купівлі-продажу даної валюти на термін. Навпаки, валюта, що має велику перспективу на термін, котирується з премією.

При прямому котируванні валют премія додається до курсів "спот", а знижка віднімається. При непрямому котируванні діє протилежне правило: премія віднімається, а знижка додається до курсів "спот". Премія продавців перевищує премію покупців, оскільки банк, продаючи іноземну валюту, курс якої на термін підвищується, прагне отримати велику суму в національній валюті при її продажу і віддати меншу надбавку у національній валюті при купівлі іноземної. Знижка продавців менша за знижку покупців, оскільки банк прагне забрати собі велику знижку у національній валюті при купівлі на неї іноземної валюти, яка уже дешевшає. І навпаки, при продажу цієї іноземної валюти він надає клієнтам меншу знижку у національній валюті.

З переходом до плаваючих валютних курсів необхідність строкових операцій для страхування ризику зросла. При здійсненні форвардної операції проміжок часу між її укладенням і виконанням значно більший, ніж при касовій операції, і може становити декілька місяців (до року). Як правило, термін і курс форвардної операції обумовлюється при підписанні контракту. Крім того, до касового курсу встановлюються надбавки (репорт, ажіо) або знижки (депорт, дизажіо). Розмір репорту або депорту залежить не тільки від обсягу форвардних операцій, але й від різниці у процентних ставках окремих валют. Ці надбавки і знижки іменуються ставками "своп". Курс строкової операції визначається як співвідношення попиту і пропозиції на валютному ринку в момент укладання угоди, різницею в процентних ставках окремих валют.

Ці фактори не можна розглядати ізольовано. Наприклад, якщо процентні ставки іноземної валюти значно зростають, то підвищується і попит на цю валюту на касовому ринку, тому підвищується також і курс "спот".

Одночасно знижується попит на строковому валютному ринку, а відповідно і форвардний курс. У такій ситуації має місце депорт за форвардним курсом відносно касового курсу. При плаваючих валютних курсах від характеру діючої тенденції його руху (вгору або вниз) залежить як попит, так і пропозиція валюти.

Використання форвардних валютних операцій вигідне для імпортерів і експортерів при отриманні більш надійної основи для калькуляції угод, оскільки при укладанні договору незалежно від співвідношення курсів валют на момент сплати, в обох його сторін існує впевненість в отриманні встановленої суми. Операції здійснюються за оголошеними комерційним банком форвардними курсами з депортом або репортом до касового курсу.

Еволюція біржової торгівлі реальним товаром обумовила можливість та потребу у використанні угод без поставки реального товару, основними видами яких є ф'ючерсні контракти та опціони [23,c.207].

Ф'ючерсний контракт - це стандартний біржовий договір на поставку товару у вказаний в договорі термін за ціною, що визначена сторонами при укладенні угоди.

Ф'ючерсні угоди, на відміну від угод на реальний біржовий товар, не передбачають зобов'язання сторін поставити або прийняти реальний товар у строк, обумовлений контрактом. Це взаємопередача (купівля-продаж) прав на стандартизований контракт поставки певного біржового товару.

Ф'ючерсні угоди укладаються не з метою купівлі-продажу реального товару, а для його страхування від можливих несприятливих змін цін. Такі угоди укладаються за стандартизованими умовами на основі біржових типових контрактів по кожному виду товару.

Об'єктом ф'ючерсної угоди може бути тільки один вид продукції визначеної якісної характеристики. Ф'ючерсні угоди укладаються не на обсяги товару, а тільки на певну кількість контрактів. Сумарні обсяги певного виду товару по ф'ючерсних угодах визначаються кількістю контрактів, а обсяги певного виду товару в кожному контракті стандартизовані.

Основними ознаками ф'ючерсної торгівлі є [23,c.217]:

- фіктивний характер угод;

- зв'язок з ринком реального товару через страхування (хеджування), а не через поставку товару;

- заздалегідь чітко визначена й уніфікована, позбавлена будь-яких індивідуальних особливостей споживча вартість товару, узгоджена кількість якого міститься в біржовому контракті, який стає об'єктом торгівлі і являє собою право на товар;

- повна уніфікація умов поставки товару;

- знеособленість угод і замінність їх контрагентів, що забезпечується Розрахунковою палатою біржі.

Отже, ф'ючерсний контракт, будучи максимально стандартизованим, відображає конкретні вимоги продавців і покупців до товару. Крім цього, у ф'ючерсному контракті всі параметри стандартизовані і регламентуються Правилами біржової торгівлі. Погоджуються в контракті тільки дві умови: ціна і позиція, тобто строк поставки товару. Однак на фінансових біржах, як правило, позиція (строк поставки) по основному асортименту біржового товару також регламентована, тому практично у типовому контракті погоджується тільки ціна.

З позиції біржі ф'ючерсна торгівля - це результат природної еволюції розвитку біржової торгівлі в умовах ринкового господарства, тобто це процеси постійної конкурентної боротьби різних типів ринкових посередницьких структур. Завдяки великим перевагам перед торгівлею реальним товаром, ф'ючерсна торгівля дозволила біржам вижити в умовах становлення ринкової економіки, заробляти і нагромаджувати капітали для свого існування і розвитку. Інакше кажучи, мета, яку переслідували біржі, розвиваючи ф'ючерсну торгівлю, полягає в отриманні прибутків у розмірах, необхідних для існування в ринковому середовищі.

Похожие работы

... взяти позичку під значно нижчі проценти, ніж у банку, використавши її для започаткування або розширення власної справи – це те, на що має право кожен член кредитного союзу, незалежно від його вкладу. Особливості і проблеми функціонування кредитних союзів в Україні досліджувалися багатьма вітчизняними та зарубіжними вченими. Зокрема, фінансово-економічні аспекти діяльності кредитних союзів висві ...

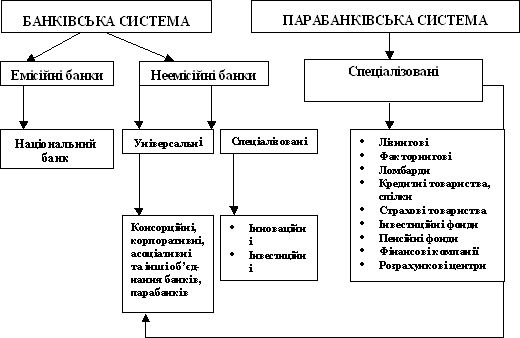

... цінні папери. Практично відсутнє також довгострокове кредитування населення банківськими установами, що є ознакою перехідного періоду з нестабільним та нерозвиненим фінансовим ринком. Представниками фінансових інститутів, без яких неможливе функціонування фінансового ринку, є комерційні банки, кредитні спілки, інвестиційні банківські фірми, пенсійні фонди, страхові та інвестиційні компанії тощо. ...

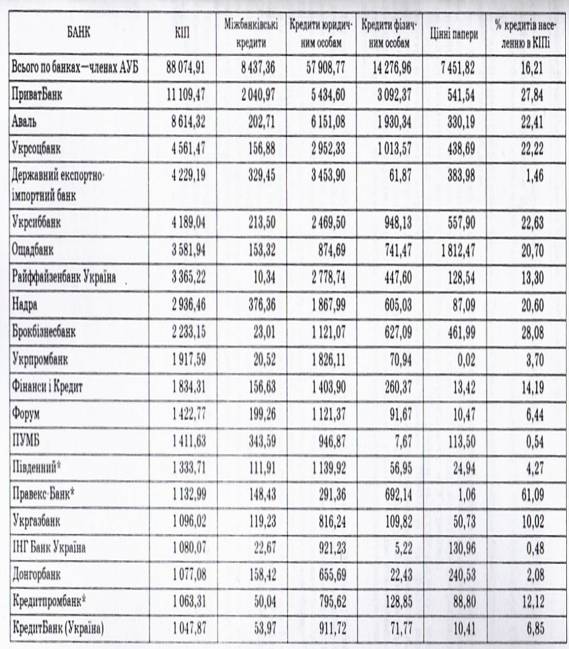

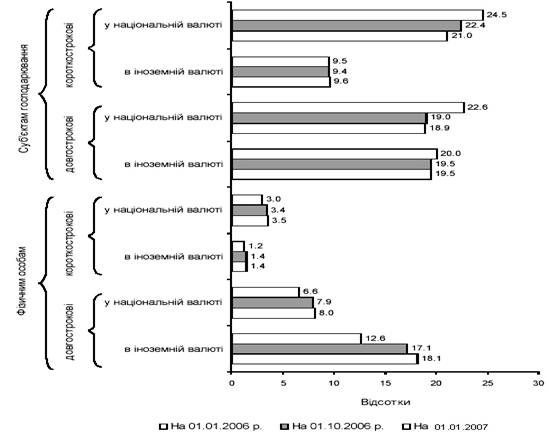

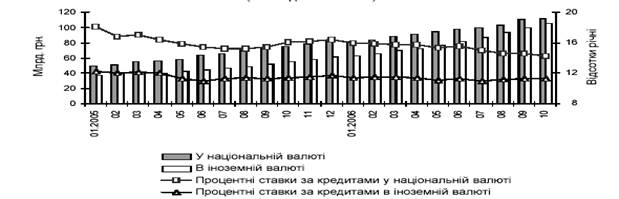

... них є незначними, і єдине, що стримує іноземні банки, - це ризики та малий досвід роботи з вітчизняними позичальниками, тобто проблеми що мають тимчасовий характер [4, c.29-31]. 2.2.Оцінка сучасного стану та специфіка функціонування кредитної системи України. Розглянемо динаміку вимог банків за кредитами наданими фізичним особам та в економіку України станом на 01.01.2007р. Вимоги банків ...

... , відповідально та сумлінно ставитись до своєї роботи, знати охоронювані об’єкти їх особливості, сприяти захисту майна. Згідно зі ст. 950 ЦК України, за втрату (нестачу) або пошкодження речі професійний зберігач, відповідає на загальних підставах. Обговорюючи проблеми захисту речей у ломбарді йдеться не тільки про можливість їх викрадення, а про відповідні умови їх зберігання. Перш за все необхі ...

0 комментариев