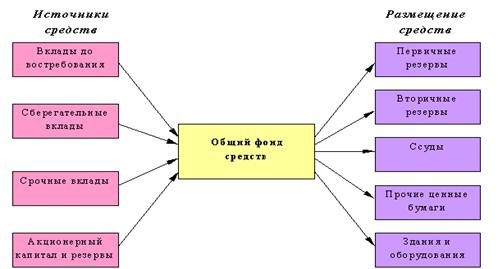

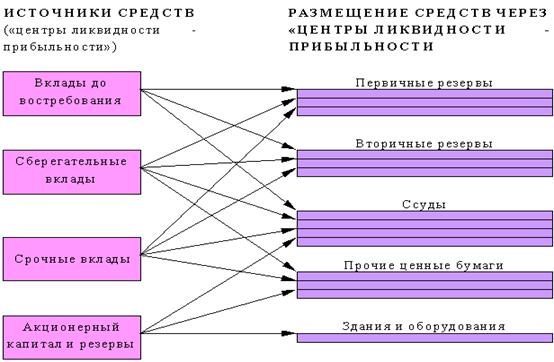

Формирование, структура и назначение ресурсов коммерческого банка

Депозиты как форма привлеченных ресурсов коммерческого банка РК

Заемные банковские ресурсы, порядок их формирования

Капитал 1 - инвестиции к размеру активов банка — инвестиции банка взятые в пределах К 2, все должно быть не менее 0,06%

Перспективы расширения объемов банковских ресурсов

Критерии управления банковскими ресурсами

Совершенствование процесса управления ресурсами коммерческого банка

Навигация

Капитал 1 - инвестиции к размеру активов банка — инвестиции банка взятые в пределах К 2, все должно быть не менее 0,06%

Проблемы формирования банковских ресурсов

118054

знака

4

таблицы

0

изображений

1. Капитал 1 - инвестиции к размеру активов банка — инвестиции банка взятые в пределах К 2, все должно быть не менее 0,06%.

2. собственный капитал, не менее 0,12%.

Он рассчитывается требованиями банка к заемщику по балансу + требования банка к заемщику списанных с баланса за последние 5 лет + требования несущие кредитный риск, которые могут возникнуть в течении текущего и 2-х последующих месяцев по банковским поручениям за заемщика — сумма обеспечения по обязательствам заемщика таким образом отношения обязательств заемщика к собственному капиталу банка должно составлять 0,10 для заемщика связанного с банком особыми отношениями. Для прочих заемщиков 0,25.

Коэффициент ликвидности подразделяется на два коэффициента.

- коэффициент текущей ликвидности;

- коэффициент краткосрочной ликвидности.

Первый рассчитывается как отношение среднемесячного размера высоколиквидных активов (наличные деньги, драгоценные металлы, государственные ценные бумаги, депозиты до востребования в Национальном Банке и других банках не ниже рейтинга «А», займы over night с рейтингом не ниже «А»). К среднемесячному размеру обязательств до востребования (депозиты до востребования межбанковские кредиты over night).

Лимиты открытой валютной позиции. Валютной позицией называется соотношение требований и обязательств в банках в валюте. По каждой валюте определяется своя позиция. Если требования и обязательства в валюте равны, то позиция закрытая, если не равны то открытой между длинной и короткой. Короткой позицией считается когда обязательства больше требований, длинной когда требования больше обязательств. При расчете открытой позиции в первую очередь рассчитывается сальдо счетов открытых на счетах активов за минусом провизии по ним и на счетах обязательств, а затем определяется сальдо счетов по этой же валюте, открытых на счетах условных требований обязательств за вычетом сформированных по ним провизии, потом эти результаты суммируются. Также в банках рассчитывается валютная нетто-позиция. Это разница между общей суммой длинных позиций банка по всем валютам, и обшей суммы короткой позиции по всем валютам, т.е. сделки совершенные на будущую дату не входят в отчетный период в расчет не берут этот сдается за каждый день, на третий рабочий день недели следующей за отчетной.

Если lim открытой позиции больше установленных по любой валюте, то эти lim уменьшаются в течение трех недель на 5%.

Коэффициент максимального размера инвестиций в основные средства. К основным средствам и нефинансовыми активам относятся земля, здания, сооружения, транспорт, компьютеры, капитальные затраты по арендованным зданиям, основные средства предназначенные для аренды, основные средства принятые в лизинг, лицензионное программное обеспечение необходимое для основной деятельности банка, прочие основные средства и материальные запасы, дебиторская задолженность по капитальным вложениям [16].

2.2 Анализ состояния банковских ресурсов за период 2003 – 2005 гг.

В 1998 году решением общего собрания акционеров банк был преобразован из акционерного общества закрытого типа со 100-%-ным участием Правительства РК в открытое акционерное общество «Народный Сберегательный банк Казахстана», после чего у Правительства осталось 80% акций. В этом же году, согласно постановлениям Правительства РК, в том числе постановлению Правительства РК №644 от 6 июля 1998 года «Об основных направлениях поэтапной приватизации акционерного Народного Сберегательного Банка Казахстана на 1998-2001 годы» была проведена работа по увеличению акционерного капитала с целью дальнейшего выхода государства из уставного капитала банка. Народный банк Казахстана (НБК) регулярно появлялся в правительственных планах приватизации, но процесс продажи госпакета акций затягивается. Лишь на первом этапе приватизации правительство осуществляло продажу собственных акций банка. Последующие же сокращения госдоли были связаны с ее размыванием новыми эмиссиями ценных бумаг. В частности, в результате проведенной в 2000 году четвертой эмиссии акций правительственный пакет сократился с 50% до 33,3%. При этом следует отметить, что согласно планам приватизации, в 2000 году госпакет акций должен был составлять уже не более 25% уставного капитала банка. Оставшиеся 33,3% акций правительство Казахстана первоначально планировало продать 28 июня 2001 года, но аукцион откладывался дважды, и торги в итоге состоялись только 20 ноября. Госпакет из 18 млн. 075 тыс. 334 акций Народного банка был, выставлен, на аукцион единим лотом, хотя ранее рассматривалась возможность его продажи двумя частями 15% акций на бирже, 18,3% -стратегическому инвестору [12].

Акционеры Народного банка.

Интерес к покупке трети уставного капитала банка проявили три консорциума. Первый консорциум объединил АО «Казкомерцбанк», АО «Жайремский ГОК», АО «Алматы кус» и ТОО «Ак-нар» - «Казахстанский инвестор» - объединил АО ."Темирбанк», АО «Банк Центркредит», АО «Костанайасбест», АО «Стройтехпроект», ТОО «Юпитер», ТОО «Вогйегз», ТОО «Виктор-бриз ». В состав третьего консорциума, который в результате аукциона и стал победителем, вошли «Мангистаумунайгаз», товарищества с ограниченной ответственностью: «Меркурий», «raimbek Bottlers», «Рахимжан», «Торгово - финансовая компания «Алтын - Тараз».

При стартовой цене в 5,180 млрд.тенге ($35 млн.) 33,3% акций были проданы за 6 млрд. 90 млн. 550 тысяч тенге ($41 млн.). в настоящее время

Народный банк Казахстана является полностью частным универсальным банком, осуществляющие все виды банковских операций. Среди его крупнейших акционеров (по данным на начало июля) - ТОО «Фирма Алмэкс» (25,16%), АО «АТФ Банк» (25,16%), ЗАО «Центральный депозитарий ценных бумаг» (24,44%), ТОО «Дельта» (12,20%), «Корпорация «Азия Инвест» (10,15).

Таблица 1 - Собственный капитал, млн. тенге

| 2002 | 2003 | 2004 | |

| Банковский сектор всего | 1222000 | 161210 | 223510 |

| Народный банк | 3660 | 6115 | 10800 |

| Доля Народного банка, % | 3 | 3.8 | 4.8 |

Рассматривая динамику собственного капитала банка следует отметить также все возрастающую его долю на протяжении последних трех анализируемых лет. Так в 2003 г., по сравнению с 2002 годом, собственный капитал АО «Народный банк Казахстана» увеличился в 2,05 раза и составил 14 187 119 тыс. тенге. В 2004 г. он увеличился в 1,5 раза по сравнению с 2003 г, и в 3,07 раза по сравнению с 2002 г. и достиг суммы в 21 238 258 тыс. тенге.

Таблица 2 - Динамика собственного капитала банков второго уровня

| 01.01.03. | 01.01.04. | 01.01.05. | ||||

| тыс.USD | позиция | тыс.USD | позиция | тыс.USD | позиция | |

| Курс USD/KZT | 144,5 | 150,2 | 155,6 | |||

| Казкоммерц. | 102374 | 16,0% | 155646 | 19,1% | 206285 | 19,9% |

| ТуранАлем | 69349 | 10,8% | 72257 | 8,9% | 135749 | 13,1% |

| Народный банк | 75550 | 11,8% | 146212 | 18,0% | 197956 | 19,1% |

| АТФБ | 44858 | 7,0% | 36931 | 4,5% | 344952 | 3,3% |

| Ситибанк | 18021 | 2,8% | 24368 | 3,0% | 39743 | 3,8% |

| ЦентрКредит | 17356 | 2,7% | 32550 | 4,0% | 40289 | 3,9% |

| ABN Amro | 29073 | 4,5% | 36838 | 4,5% | 35559 | 3,4% |

| Прочие банки | 284361 | 44,4% | 308116 | 37,9% | 345919 | 34,3% |

| Всего | 640942 | 100% | 812916 | 100% | 1035990 | 100% |

Из таблицы видно, что по размеру собственного капитала Народный банк Казахстана стоит на 2-ом месте после Казкоммерцбанка, и как мы видим, уверенный рост продолжается из года в год. Так в 2003 году собственный капитал составлял 69349 тыc.USD, или 10,8%, а в 2005 году его величина уже составила 135749 тыс. USD или 13,1% Мы видим увеличение в 66400 тыс. USD или на 2,3% [11].

В июле Народный банк был признан лидером на депозитном рынке Казахстана. Согласно статистики Национального банка РК по итогам 2003 года, Народный банк занял первое место среди всех банков второго уровня по объемам привлеченных средств на срочные вклады. Сегодня Народный банк предлагает своим клиентам все виды банковских услуг: Текущие счета физических лиц. Условия открытия и ведения.

При открытии текущего счета по договору банковского счета банк обязуется принимать деньги, поступающие в пользу клиента, выполнять распоряжения клиента о переводе (выдаче) клиенту или третьим лицам соответствующих сумм и оказывать другие услуги, предусмотренные договором банковского счета.

Договор банковского счета должен содержать:

1. предмет договора;

2. регистрационный номер налогоплательщика-клиента, указанный в документе, выданным органом налоговой службы.

3. порядок распоряжения деньгами, находящимися в банке;

4. условия оказания банком услуг и порядок их оплаты.

Для открытия банковского счета клиенту необходимо представить:

1. для физических лиц - резидентов Республики Казахстан:

- документ с образцом подписей;

- копию документа, выданного органом налоговой службы, подтверждающего факт постановки клиента на налоговый учет;

2. для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица.

- копию документа установленной формы, выданного уполномоченным органом, подтверждающего факт прохождения

государственной регистрации;

- документ, удостоверяющий личность;

- документ с образцом подписей;

3. для физических лиц - нерезидентов Республики Казахстан:

- документ с образцом подписей; Виды банковских вкладов

В зависимости от условий возврата, вклады подразделяются на следующие виды:

- вклады до востребования;

- срочный вклад;

- условный вклад;

Вклад до востребования подлежит возврату полностью или частично по первому требованию вкладчика. Срочный вклад вносится на определенный срок. Условный вклад вносится до наступления определенных договором банковского вклада обязательств.

В случаях, когда срочный вклад затребован вкладчиком до исчисления установленного срока, а условный вклад - до наступления определенных договором банковского вклада обстоятельств, вознаграждение по вкладу выплачивается в разрезе, установленном по вкладу до востребования, если иное не предусмотрено договором банковского вклада. Договор банковского вклада считается заключенным со дня поступления суммы вклада в банк. Договор банковского вклада до востребования является бессрочным.

В случае, когда вкладчик не истребует сумму срочного вклада после истечения его срока, а также сумму условного вклада после наступления тех обстоятельств, с которыми договор банковского вклада связывает возврат вклада, договор банковского вклада считается продленным на условиях вклада до востребования, если иное не предусмотрено договором.

При открытии сберегательного счета по договору банковского вклада банк обязуется принимать от вкладчика деньги, выплачивать по ним вознаграждение в размере и порядке, предусмотренными договором банковского вклада, и возвратить вклад на условиях и порядке, предусмотренных для вклада данного вида законодательными актами и договором банковского вклада.

При открытии сберегательного счета по договору банковского вклада деньги могут быть внесены на имя самого вкладчика, либо на имя определенного третьего лица, которые в дальнейшем будут является клиентами банка.

Для открытия сберегательного счета вкладчику-клиенту необходимо представить: Для вкладчиков - физических лиц - резидентов РК:

1. документ с образцом подписи;

2. копию документа, выданного органом налоговой службы, подтверждающего факт постановки клиента на налоговый учет;

Для вкладчиков - физических лиц - нерезидентов РК:

1. документ с образцом подписи;

2. документ, удостоверяющий личность;

Для открытия сберегательного счета на имя определенного третьего лица — клиента вкладчик обязан представить в банк:

-нотариально удостоверенную доверенность на право открытия и распоряжения счетом;

- копию документа, выданного органом налоговой службы, подтверждающего факт постановки клиента на налоговый учет (РНН);

- для несовершенных лиц - клиентов, не достигших шестнадцати лет, -свидетельство о рождении;

- документ, удостоверяющий личность вкладчика.

Депозит «Проценты вперед».

Вознаграждение в течение 3-х банковских дней с момента внесения суммы вклада на счет. Доступность вклад отзывается в любом из более чем 600 отделений Народного банка по всей стране. Удобные сроки хранения Ваших средств. Выгодные ставки вознаграждения.

Депозит принимается на срок 3 и 6 месяцев.

Минимальный первоначальный взнос: тенге -2000 ; доллар -50; евро -50.

Анализируя данные можно сделать вывод о том, что самым популярным на сегодняшний день депозитом является «Золотой возраст». По этому депозиту рекордное количество открытых счетов 170000. самый не популярный депозит является «Проценты вперед» они составляют всего 10% от всех предложенных депозитов.

Так же можно проследить по данной таблицы на сколько ежегодно увеличивается объем депозитов до востребования. Так например по депозиту «Золотой возраст» в 2003 году он составлял 22224745 тыс. тенге, а в 2005 уже 105100328 тыс. тенге объем депозитов вырос на 472,8 тыс. тенге или на 8,2%.

Проследим изменения по депозиту «Проценты вперед». В 2003 году поступления составили 1680,73 тыс. тенге а в 2005 году 5242,10 тыс. тенге, что составляет увеличение на 311,8 тыс. тенге или на 1,4 %.

Из вышеперечисленного можно сделать вывод, что из года в год увеличиваются вклады населения, а значит прибыльность и платежеспособность банков растет. С того момента, как все деньги вкладчиков пропали в результате развала СССР, прошло достаточно времени, чтобы забыть горечь потери вкладов и опять довериться, банкам необходимо вновь вернуть доверие вкладчиков.

Очень много людей не доверяют свои деньги банку не потому, что они не уверены в их возврате, а потому, что мало кого могут привлечь достаточно низкие проценты по вкладам. Обладатель некоторой суммы денег скорее отдаст их под проценты другому лицу (5%-10% в месяц), чем положит их в банк на краткосрочный депозит (0,7%-0,8%). Поэтому необходимо увеличить проценты по вкладам до востребования в национальной валюте.

Также хотелось бы сказать о том, что Казахстан, опираясь на успешный опыт многих европейских стран и США, в качестве инструмента по защите интересов мелких и средних вкладчиков, выбрал систему гарантирования банковских депозитов физических лиц. В 1999 году для финансовой защиты банковских вкладчиков был создан Фонд гарантирования вкладов.

Вклады физических лиц.

Как говорилось уже выше, в 1999 году был создан Фонд гарантирования вкладов. Главная задача Фонда - расширение базы гарантируемых депозитов, увеличение суммы и резерва возмещения, упрощение и ускорение схем возмещения.

По состоянию на 1 января 2005 года общий объем депозитов физических лиц, размещенных в банках - участников системы гарантирования вкладов, составил более 341 млн. тенге, что на 42,4% больше, чем по состоянию на 1 января 2004 года.

Система гарантирования вкладов способствует увеличению доверия населения к банковской системе Казахстана. Подтверждением тому служит динамика роста депозитов физических лиц в банках второго уровня. Общий объем депозитов в банках за указанный период увеличился более чем в 4 раза, в том числе депозитов физических лиц — более чем в 6 раз.

Международная практика показывает, что объектом возмещения должны являться все виды депозитов, открытые в банке. Вкладчик не должен вводиться в заблуждение, постоянно отслеживая изменения в законодательстве. Для него главное быть уверенным в гарантиях, т.е. знать, что любой вид вклада в банке в случае его банкротства будет возмещен в определенном размере.

По состоянию на 01 января 2005 г. остаток вкладов физических лиц по Талдыкорганскому Региональному Филиалу составлял 810594 тыс. тенге, прирост остатка вкладов населения за 9 месяцев текущего года составил 156612 тыс. тенге.

Таблица - 5 Структура вкладов населения

| Всего | Тенге | Валюта | |

| Вклады до востребования | 426939 | 424135 | 2804 |

| Срочные вклады | 540267 | 292757 | 247510 |

| Всего вкладов | 967206 | 716892 | 250314 |

По состоянию на 01.10.2002г. остаток вкладов населения по Талдыкорганскому региональному филиалу АО «Народный Банк Казахстана», составил 967,2 млн. тенге структура вкладов на 1.10.2005 года заметно увеличилась, что свидетельствует о высоком уровне доходности и о доверии вкладчиков перед данным банком.

Таблица 6 - Депозиты населения в учреждениях Народного банка Казахстана

| 2003 | 2004 | 2005 | |

| Количество учреждений Народного банка, единиц | 632 | 624 | 529 |

| Количество счетов по вкладам на конец года, тыс. единиц | 18203 | 8456 | 9366 |

| В % к предыдущему году | 104,0 | 98,7 | 110,8 |

| Остаток вкладов населения на конец года, млн. тенге | 52755 | 69243 | 86889 |

| Средний размер вклада в тенге | 2898 | 8189 | 9277 |

| Остаток вкладов в среднем на душу населения в тенге | 3557 | 4661 | 5828 |

Как мы видим из данной таблицы, Народный банк Казахстана зарекомендовал себя с положительной точки, вклады населения растут из года в год. Так например в 2002 году средний размер вклада составил 2898 тыс. тенге, а в 2005 году 9277тыс. тенге, что на 320,1 тыс. больше предыдущего года. Из этого следует, что банк успешно функционирует и с помощью доверия населения и их вкладов благополучно осуществляет свои операции.

Агентские услуги.

В 2003 г. проведена определенная работа по привлечению государственных учреждений на новую форму оплаты труда. В результате по региону заключены агентские соглашения по выплате заработной платы с бюджетными организациями, ежемесячные выплаты заработной платы через филиал составляют около 364 млн. тенге, доходы от комиссии за 9 месяцев 2004 года составили 11007 т. тенге.

Ежемесячно на счета Банка поступают пенсии и пособия на сумму 839 млн. тенге. Комиссионные доходы на 1.10.04 г. составили 25411 т. тенге Платежные карточки.

Международные карточки VISA, выпускаемые банком, применяются более чем в 12 миллионах торговых точек во всем мире, а получить по ним можно в 375 тысяч банкоматов. В настоящее время по Казахстану уже действует 1800 торгово-сервисных точек, более 600 электронных терминалов и ПО банкоматов, которые упрощают расходы за товары и оказываемые услуги не только казахстанцам, но и иностранным гражданам, приезжающим ли проживающим в Республике Казахстан.

Почти все казахстанские карточки являются местными, региональными. Поэтому существует стремление эмитентов расширить географию использования своих карточек.

Таким образом, на казахстанском «пластиковом» рынке действует одновременно две группы систем - зарубежные (международные) и отечественные. Последние пока отнюдь не занимают доминирующего положения. АО «Народный Банк Казахстана» - лидер на активном развивающемся рынке платежных карточек. 2000 год было выпушено 4289 платежных карточек. В настоящее время в городе Талдыкорган установлено 5 банкомата, которые принадлежат Народному Банку. Во всех расчетно-кассовых отделах (РКО) работает пост - терминалы, обслуживающие платежные карточки не только Народного Банка, но других банков Республики Казахстан.

В настоящее время платежными карточками Народного Банка пользуются 9857 работников бюджетных организаций, общая сумма 6845727 тыс.тг. Объем выплаты заработной платы работникам государственных учреждений по чекам казначейства через вклады и карт - счета и выплаты стипендии студентам карт - счетам за 2004 года составило 2523468 миллионов тенге, что на какой-то миллион тенге больше, чем тот же период 2003 г. Пенсионеры, получают пенсию по платежным карточкам, их на данный момент составляет 800 человек, где общая сумма пенсии по карточкам составляет 520000 тыс.тг. Ожидаемый объем выплат пенсий и пособий за 2004 год составит 550000 миллион тенге. Средне годовой объем снятой наличности по банкомату составляет 975тыс.тг. До конца 2004года Талдыкорганский филиал «Народного Банка Казахстана» планирует увеличить число владельцев платежных карточек до 8585 тысячи человек. Объем планируемого оборота по банкомату 8 миллионов тенге в месяц.

Платежами карточки сегодня пользуется около 1,5 миллиона человек — владельцы карточек Народного Банка, 70% локальных и 30% международных карточек в Казахстане выпущено Народным Банком.

На 1.10.2004 года находится в обращении 14490 карточек.

Выпущено в 2005 году 4388 карточек, из них 3164 VISA-Electron, 38 -ALTYN, 1224 Cirus maestro.

Сеть обслуживания по карточкам в Талдыкорганском регионе включает в себя 5 банкоматов, 7 POS-терминалов. На 1 октября 2004 года получено доходов 3868 т. тенге [18].

Похожие работы

... и затрат на ее поддержание, сокращении масштабов теневого экономического оборота и контроле по разработке и производству специализированных устройств для системы расчетов банковскими пластиковыми карточками. 2. Депозиты физических лиц как основа пассивных операций АСБ «Беларусбанк» 2.1 Организация работы филиала по привлечению средств физических лиц Для работы со средствами физических лиц ...

... в банк их собственником или третьим лицом по поручению и за счет владельца для хранения на определенных условиях. Операции, связанные с привлечением средств во вклады являются основным источником формирования банковских ресурсов. Депозитным может быть любой открытый клиенту в банке счет, на котором хранятся его денежные средства, включая активно - пассивные счета при наличии на них кредитового ...

... могут иметь достаточной статистической информации). Наиболее адекватным математическим аппаратом для учета всего комплекса неопределенностей есть методы теории нечетких множеств [2]. Глава 3. Современные проблемы управления финансовыми ресурсами банка В рамках этой главы мы попробуем осветить основные проблемные вопросы разработки и внедрения в повседневную деятельность банков современных ...

... потребностей, нужд обороны и государственного управления. Финансовые ресурсы выступают материальными носителями финансовых отношений. Потенциально финансовые ресурсы образуются на стадии производства, когда создаётся новая стоимость и осуществляется перенос старой. Но реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и в составе ...

0 комментариев