Основы ипотечного жилищного кредитования в Российской Федерации

Организационный механизм ипотечного жилищного кредитования

Характеристика нормативно-правовой базы регулирования ипотечного жилищного кредитования в Российской Федерации

Нормативно-правовая база муниципальных органов власти

Совершенствование механизма жилищного ипотечного кредитования в городе Хабаровске

Навигация

Совершенствование механизма жилищного ипотечного кредитования в городе Хабаровске

Проект регионального развития системы ипотечного кредитования (на примере города Хабаровска)

82598

знаков

0

таблиц

0

изображений

3. Совершенствование механизма жилищного ипотечного кредитования в городе Хабаровске

Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в городе Хабаровске необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования, как в Хабаровске, так и в России в целом. Также в данной главе предложены решения некоторых проблем ипотечного жилищного кредитования.

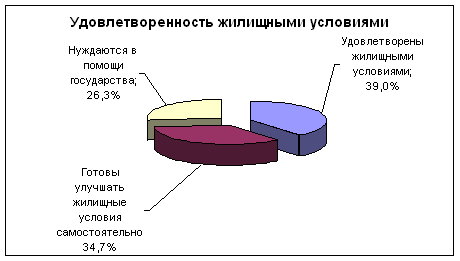

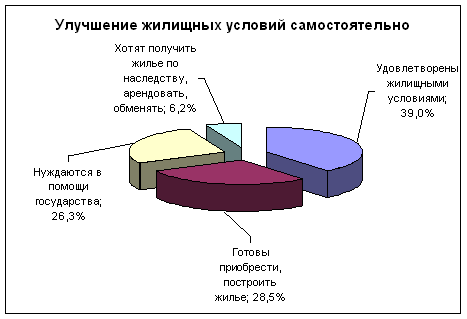

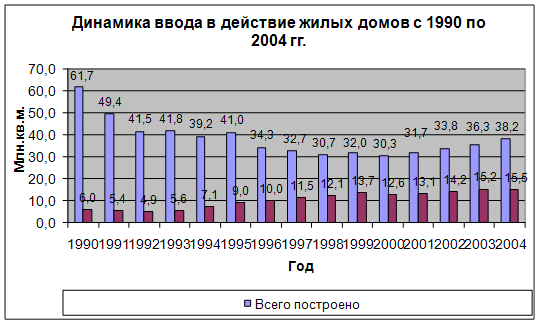

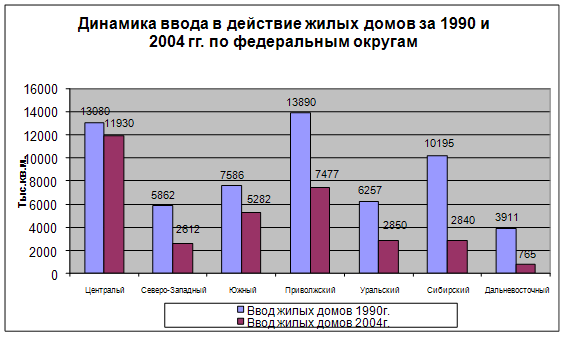

Объем ипотечного кредитования в России с каждым годом увеличивается. Однако дефицит жилья по-прежнему огромен. В улучшении жилищных условий нуждаются около 75% российских граждан, в то время как объемы строительства нового жилья покрывают потребности лишь 1,5% населения страны.

Первой проблемой ипотечного жилищного кредитования является нехватка долгосрочных ресурсов. Обеспечивать ипотечные кредиты за счет вкладов очень опасно из-за разрыва в сроках. Для рефинансирования ипотечных кредитов, рынок нужно обеспечить необходимыми ипотечными ценными бумагами, иначе ипотека не получит масштабного развития.

Новые высокие требования к уровню достаточности собственного капитала являются серьезным стимулом для развития в России секьюритизации, которая обеспечит списание активов с баланса и их одновременное превращение в высоколиквидные ценные бумаги.

Так, если следовать мировому опыту, то для обеспечения возможности нормального проведения секьюритизации (это в первую очередь относится к ипотечным активам) в стране необходимо соблюдение ряда основных условий:

1. Секьюритизированы могут быть лишь те активы, которые свободно передаются. Любые законодательные препятствия к передаче активов (например, запрет на уступку дебиторской задолженности) сужают круг активов, которые могут использоваться для секьюритизации.

2. Законодательное обеспечение процедуры осуществления «действительной продажи»: продажа и передача активов, подлежащих секьюритизации, покупателю должны быть необратимыми. Такие активы не должны включаться в общую конкурсную массу при банкротстве компании-оригинатора, а также использоваться на исполнение иных обязательств, помимо обязательств эмитента ценных бумаг, обеспеченных активами.

3. Передача активов покупателю не должна быть дорогостоящей или обременительной. В частности, необходимость уведомления должника при переуступке прав требования или необходимость регистрации передачи активов резко повышают издержки секьюритизации, делая данный механизм малопривлекательным.

4. Покупатель должен иметь возможность эффективно осуществлять свои права в отношении секьюритизированных активов в судебном порядке, в том числе налагать взыскания на активы в случае «дефолта» заемщика.

5. Процедура обращения взыскания на заложенное имущество должна быть прозрачной, прогнозируемой и достаточно эффективной.

6. В случае выпуска эмитентов нескольких траншей ценных бумаг, обеспеченных активами разного достоинства, законодательство должна обеспечить возможность соответствующего ранжирования порядка исполнения обязательств по траншам разного достоинства в случае банкротства эмитента.

7. Процедура секьюритизации должна обладать нейтралитетом с точки зрения налогообложения: активы, передаваемые покупателю, не должны подлежать дополнительному налогообложению (НДС, налог на прибыль), а также быть необоснованно освобожденными от налогообложения. Любые налоги на передачу активов, государственные пошлины или аналогичные сборы противоречат идее секьюритизации, увеличивают издержки по данной сделке и делают секьюритизацию менее целесообразной.

Следует отметить, что в некоторых странах (США, Великобритания, Швейцария и Германия) уже давно существуют механизмы рефинансирования, позволяющие заемщику увеличивать свою кредитную линию по мере увеличения стоимости его жилья и таким образом использовать полученные средства для приобретения «сопутствующих товаров», например, электробытовых приборов, автомобиля и т.д.

Несмотря на сильную социальную составляющую ипотеки, все больше кредитов предоставляется на приобретение индивидуальных жилых жомов, земли, а также даются нецелевые кредиты под залог недвижимости. В ближайшей перспективе наиболее интересным представляется кредитование на этапе строительства жилья. Для подобного рода кредитов основной риск для банка и заемщика – возможная незавершенность строительства, в остальном же подобные кредиты намного надежнее классического кредитования на покупку вторичного жилья, поскольку обеспечением является залог прав требования и в случае неплатежей отсутствуют дилемма выселения или принятия убытков.

Сейчас ни один банк не решается значительно отклониться от общепринятых стандартов кредитования из-за риска неудачного рефинансирования. Так или иначе, в настоящий момент оценка хороших или рисковых кредитов и заемщиков происходит по наитию, поскольку российская ипотека только появляется.

Второй проблемой ипотечного жилищного кредитования является цена ипотеки. В течение 2006 года стабильный рост цен на жилье наблюдался во всех сегментах жилищного рынка, составив в среднем 20–25%. Причем стоимость жилья эконом – класса росла стремительнее, чем элитного жилья. Рост цен на жилье в России обгоняет европейские тенденции.

Основным критерием выбора ипотечного банка сегодня являются процентные ставки. В среднем по России ставки по ипотечным кредитам остаются высокими и колеблются от 12 до 15% годовых в рублях (10–11% в валюте), но в 2007 году они снизились до 11%, а по прогнозам к 2010 году – до 7–8%.

Снижение рублевой процентной ставки у Агентства ипотечного жилищного кредитования (АИЖК) привело к снижению ставок по банковским кредитам. Однако экономически не просчитанное снижение процентных ставок ниже уровня инфляции может привести не только к дополнительной эскалации роста цен на недвижимость, но и к неудачам при размещении ипотечных ценных бумаг на открытом рынке. В последнее время ставки по ипотечным кредитам снижаются довольно стремительно – на 2–2,5% в год. В то же время в обозримом будущем ожидать значительного понижения процентных ставок по этим кредитам не стоит.

Выходом из этой ситуации будет ипотечное страхование. Ипотечные кредиты выдаются под залог приобретаемого жилья. Банк, заинтересованный в сохранности предмета ипотеки, требует от заемщика, чтобы предмет ипотеки был застрахован в пользу банка дополнительным обеспечением возврата кредита. В случае уничтожения предмета ипотеки или потери заемщиком титула собственника банк получает страховое возмещение и закрывает кредит.

На российском рынке объем страхования крайне мал, этим видом страхования охвачен очень узкий слой населения. В развитых же странах полис страхования жизни потому и используется в схеме ипотечного кредитования, что он есть практически у каждого работающего и получающего доход человека.

Также можно предложить следующие решения проблем, с которыми сталкивается ипотечное кредитование:

1. Важным условием снижением рисков в банковском секторе является развитие рынка деривативов. В ипотеке наиболее существенным помимо кредитного риска оказывается процентный риск. В то же время процентные деривативы до сих пор не получили распространения в России, и в условиях регулярного невыполнения плана по инфляции банки остаются без каких-либо достоверных ориентиров. Решение проблемы снижения рисков для инвесторов в ипотечном кредитовании позволит повысить надежность ипотечных ценных бумаг, а, следовательно, привлечь дополнительные ресурсы с финансового рынка и частично удешевить заимствования.

2. Полноценное развитие ипотеки невозможно без становления рынка ипотечных ценных бумаг. Нужны долгосрочные финансовые ресурсы институциональных инвесторов. Рынок находиться в ожидании первых банковских ипотечных облигаций. Из всего колоссального набора финансовых инструментов сейчас используются только серия траншевых рублевых облигаций АИЖК и несколько выпусков облигаций финансовых операций.

3. Процентные ставки будут снижаться только при условии значительного снижения уровня инфляции: в этом случае в ближайшие 2–3 года можно ожидать снижения процентных ставок по ипотечным кредитам до 8% в рублях. Тогда продолжится и градирование процентной ставки в зависимости от размера первоначального взноса и срока кредитования. Минимальная величина первоначального взноса при классической ипотеке вряд ли будет ниже 5% от стоимости приобретаемого жилья.

Обязательное рейтингование поможет добиться обеспечения высокого качества выпускаемых ценных бумаг и, соответственно, понижения ставок привлекаемых ресурсов. Однако нужно освободить эмитентов ипотечных ценных бумаг от излишне детализированного регулирования в законодательных и нормативных актах в отношении размера первоначального взноса. Это позволит кредитным организациям сделать ипотеку более доступной, привлечь к ней граждан, которые не имеют сбережений, достаточных для покрытия 30% от стоимости приобретаемого жилья.

4. Мировой опыт свидетельствует: любая технология инвестирования в жилищную сферу предполагает поддержку государства. Основной формой государственной поддержки ипотечных кредитов являются:

- государственные гарантии, обеспечивающие покрытие эмитируемых ценных бумаг;

- страхование кредитных рисков;

- адресная финансовая помощь гражданам при приобретения жилья.

Необходим новый механизм государственной поддержки развития ипотечного кредитования, в том числе через особый режим налогообложения банковских доходов, получаемых от жилищного кредитования, через совершенствование требований по обязательным нормативам и резервированию. Размер суммы кредитов, включаемых в портфель однородных ссуд, должен быть увеличен.

Имеет смысл использовать средства государственного пенсионного фонда, доходность которых за 2005 год была всего 2%. Это длинные деньги, которыми воспользуются только через 20–30 лет. Необходимо разрешить инвестировать деньги государственного пенсионного фонда в выкуп не только инвестиционных и пакетных ценных бумаг, но и в другие виды ценных бумаг.

5. Необходимо увеличить срок государственных гарантий по кредитам, предоставляемым на обеспечение земельных участков коммунальной инфраструктурой под строительство жилья, с трех до пяти лет. Требуется постоянно увеличивать уставный капитал АИЖК и его региональных операторов, а также объемы предоставляемых государственных гарантий по обязательствам АИЖК и гарантий властей субъектов Федерации по обязательствам региональных операторов.

6. Несмотря на значительный интерес, проявляемый всеми слоями общества к ипотечному рынку и рынку жилья, среднестатистический потребитель по-прежнему знает об ипотеке очень мало. Доступная полноценная информация, широко освещаемая в средствах массовой информации, отсутствует. А ведь высокий статус национального проекта просто обязан быть подкреплен регулярной информационной работой с использованием всех каналов.

С учетом выявленных проблем и предложенных решений можно предложить Программу развития ипотечного жилищного кредитования населения города Хабаровска. Но более интересно будет предложение Программы развития ипотечного жилищного кредитования молодых семей – Городская целевая Программа «Жилье для молодых семей на 2008–2011 годы».

Участником Программы, как определяет автор курсового проекта, может быть молодая семья, в том числе неполная молодая семья, состоящая из одного молодого родителя и одного и более детей, соответствующая следующим условиям:

– прожившим в браке не менее 3-х лет.

Данная мера позволит сократить число участников Программы, которые имеют случайный брак.

– возраст каждого из супругов либо одного родителя в неполной семье не превышает 35 лет.

Это обосновывается тем, что многие молодые люди не желают вступать в брачные отношения пока не стабилизируется их социальное и финансовое положение. Амбиции современного поколения мешают им создавать семью на ранних этапах. Несовершенство рынка труда приводит к тому, что средней заработной платы даже обоих супругов не позволяет брать ипотечный кредит. Поэтому многие созревают для этого только к 30 годам, когда финансовое положение позволяет оплатить ипотеку.

Первоочередное право на приобретение жилья в рамках Программы имеют следующие участники Программы:

- признание семьи нуждающейся в улучшении жилищных условий;

- наличие у семьи доходов либо иных денежных средств, достаточных для оплаты стоимости жилья в части, превышающей размер предоставляемой субсидии.

- проживающие в аварийных жилых помещениях;

- одинокие матери;

- многодетные семьи;

- семьи (молодые и неполные) при рождении близнецов;

- молодые семьи, имеющие право на получение субсидии за счет средств федерального бюджета в соответствии с подпрограммой «Обеспечение жильем молодых семей», входящей в состав федеральной целевой программы «Жилище на 2002–2010 годы», утвержденной постановлением Правительства Российской Федерации от 31 декабря 2005 года №865 «О дополнительных мерах по реализации федеральной целевой программы «Жилище» на 2002–2010 годы»;

- собственники комнат в квартире, заселенной несколькими семьями, не связанными между собой родственными отношениями, в случае возможности приобретения оператором Программы для указанных участников Программы либо самими участниками Программы, в том числе с использованием средств ипотечного кредита, комнат у других собственников комнат, проживающих в данной квартире, если в результате такого приобретения квартира становится отдельной.

- инвалиды, а также семьи (молодые и неполные), имеющие в своем составе инвалидов; проживающие совместно с больными, страдающими тяжелыми формами хронических заболеваний, при которых по заключению врачебно-консультативной комиссии медицинского учреждения проживание с ними в одной квартире невозможно.

Порядок и условия оказания государственной поддержки в рамках Программы, в том числе порядок и условия предоставления субсидий и дополнительных субсидий, а также порядок отбора участников Программы с учетом даты постановки их на учет нуждающихся в жилых помещениях, предоставляемых по договорам социального найма, либо на учет нуждающихся в содействии Хабаровска в улучшении жилищных условий, устанавливаются Правительством Хабаровского края.

Сформированные списки молодых семей для участия в Программе рассматриваются и утверждаются решением городской комиссии. Городская комиссия направляет списки молодых семей в орган исполнительной власти Хабаровского края для утверждения. Городская комиссия доводит до сведения молодых семей – участников Программы, изъявивших желание получить субсидию в планируемом году, решение органа исполнительной власти Хабаровского края по вопросу о включении их в указанные списки.

Застройщик на основании утвержденных списков участников Программы, представленных управлением жилищного фонда и приватизации жилья администрации города Хабаровска, заключает договоры участия в долевом строительстве жилья.

Участники Программы в установленные в договорах сроках вносят первоначальный взнос на расчетный счет застройщика в размере до 5%. Документы, подтверждающие оплату первоначального взноса, представляются в ОАО «Хабаровское краевое ипотечное агентство».

В качестве механизма доведения субсидии до молодой семьи используется свидетельство на строительство жилья. Свидетельство является именным документом, удостоверяющим право молодой семьи на получение субсидии. Свидетельство не является ценной бумагой, не подлежит передаче другому лицу, кроме случаев, предусмотренных законодательством Российской Федерации.

Молодая семья – владелец свидетельства может получить ипотечный жилищный кредит в банке, отобранном для участия в подпрограмме, в котором открыт банковский счет. Особенности участия в подпрограмме организаций, предоставляющих займы для приобретения жилья или строительства индивидуального жилья, определяются в соответствии с порядком.

В случае если владелец свидетельства по какой-либо причине не смог решить свою жилищную проблему (приобрести жилое помещение в собственность, заключить договор кредитования индивидуального жилищного строительства) в установленный подпрограммой срок действия свидетельства и не воспользовался правом на получение выделенной ему субсидии, он сдает свидетельство в орган местного самоуправления, выдавший свидетельство, и сохраняет право на улучшение жилищных условий, в том числе на дальнейшее участие в подпрограмме на условиях, определяемых в соответствии с порядком.

Для того чтобы секьюритизировать кредит ОАО «Хабаровское краевое ипотечное агентство» требует от заемщика, чтобы предмет ипотеки был застрахован в пользу агентства дополнительным обеспечением возврата кредита. В случае уничтожения предмета ипотеки или потери заемщиком титула собственника агентство получает страховое возмещение и закрывает кредит.

По мере осуществления страховыми организациями деятельности по страхованию ипотечных жилищных кредитов (страхованию ответственности заемщика за невозврат кредита, обеспеченного ипотекой жилого дома или квартиры) дополнительно будет рассмотрена возможность оказания молодым семьям за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов поддержки в оплате страховых взносов по данному виду добровольного страхования, что также позволит снизить размер первоначального взноса при получении молодыми семьями ипотечных жилищных кредитов до 5–10 процентов стоимости жилья.

Жилое помещение, приобретенное или построенное молодой семьей, должно находиться на территории субъекта Российской Федерации, из средств бюджета которого перечисляются субсидии.

Субсидия предоставляется на строительство жилого помещения в молодежном жилищном комплексе, отвечающего установленным санитарным и техническим требованиям.

Программа исходит из того, что в современных социально-экономических условиях молодые семьи не смогут обеспечить в период строительства жилья его финансирование в полном объеме.

Участие молодежи в решении своей жилищной проблемы надо рассматривать в плане долговременных отношений гражданина и государства, в процессе которых молодые семьи могут осуществить оплату стоимости строительства жилья.

К средствам граждан, которые они могут направить для оплаты стоимости жилья, можно отнести текущие доходы, накопления прошлых лет, трудовое участие.

Накопления прошлых лет могут быть использованы как предмет залога или внесения первого взноса.

Трудовое участие молодых семей может быть весьма существенным вкладом в строительство собственного жилья в сельских условиях. Ориентируясь на условия городского строительства, Программа предусматривает безусловное участие граждан в отделке квартиры, что составит не менее 8–10 процентов от сметной стоимости жилья.

В рамках данной Программы автор предлагает усовершенствовать информационную обеспеченность молодых семей. Необходимо больше рекламировать в средствах массовой информации условия предоставления ипотечного кредита молодым семьям, устраивать день открытых дверей в Комитете по молодежной политике города Хабаровска, устраивать семинары.

Реализация Программы позволит:

1. Сформировать систему государственной муниципальной поддержки молодым семьям, нуждающимся в улучшении жизненных условий, повышения уровня обеспеченности жильем при помощи безвозмездных субсидий на строительство жилья;

2. Привлечь инвестиции (личные и заемные средства граждан) в жилищное строительство;

3. Улучшить демографическую ситуацию в городе, связанную с улучшением жилищных условий молодых семей;

4. Создать условия для формирования активной жизненной позиции молодежи;

5. Укрепить семейные отношения и снизить социальную напряженность в обществе.

Таким образом, предложив Городскую целевую Программу «Жилье для молодых семей на 2008–20011 годы» можно сделать вывод, что данная программа предлагает новые условия для получения ипотечного кредита молодым семья, предлагает новые условия участия в программе, позволяет решить многие проблемы ипотечного жилищного кредитования.

Заключение

В курсовом проекте рассмотрены различные аспекты ипотечного жилищного кредитования Российской Федерации, используя в качестве основополагающих материалов Конституцию РФ, федеральные законы и постановления Правительства РФ, учебники и учебные пособия, публикации периодической печати.

На основании изложенных в работе данных мы можем выделить ряд обобщающих моментов исследования.

Первая глава курсового проекта посвящена рассмотрению общих, теоретических характеристик ипотечного кредитования в Российской Федерации (виды и модели ипотечного кредитования, участники ипотечного кредитования, механизм получения кредита).

Сделан вывод, что широкое использование кредита является необходимым условием нормального функционирования экономики любого государства и невозможно без серьёзного обеспечения интересов кредитора. Особенно большую роль играет ипотечное кредитование жилья, т. к. жильё в рыночной экономике – наиболее представительный индикатор роста, отражающий динамику развития различных секторов экономики и уверенность населения в своем будущем, в будущем страны в целом.

Вторая глава посвящена анализу нормативно-правовой базы, регулирующей ипотечное жилищное кредитование на всей территории Российской Федерации (проанализированы основные нормативно-правовые документы, регулирующие ипотечное жилищное кредитование в городе Хабаровске).

На основе полученных данных сделан вывод, что ипотечное жилищное кредитование в городе Хабаровске хотя и получило свое достойное развитие, но все равно необходимо совершенствовать механизм кредитования населения и улучшать условия получения ипотечного жилищного кредитования молодых семей.

В третьей главе курсового проекта были отражены основные проблемы, с которыми в настоящее время сталкиваются кредитные организации, предоставляющие ипотечный кредит. Были намечены пути решения данных проблем. Предложен проект Городской целевой Программы «Жилье для молодых семей на 2008–20011 годы», в котором предлагаются новые условия участия, в программе позволяющие решить многие проблемы ипотечного жилищного кредитования и получение ипотечного кредита молодыми семьями.

Список источников

1. Налоговый кодекс Российской федерации (часть вторая) от 05.08.2000 №117-ФЗ // Парламентская газета. – 2000. – №151–152.

2. Концепция развития системы ипотечного жилищного кредитования в Российской Федерации: постановление Правительства от 08.05.02 г. №302 // Собрание законодательства РФ – 17.01.2000. – №3. – С. 278.

3. О банках и банковской деятельности: закон РФ от 02.12.1990 г. №395–1 // Собрание законодательства РФ. – 1996. – №6. – С. 472.

4. О мерах по развитию системы ипотечного жилищного кредитования в РФ: постановление Правительства РФ от 11.01.2000 №28 // Собрание законодательства РФ. – 2000. – №3. – С. 278.

5. О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 г. №127-ФЗ // Собрание законодательства РФ. – 1999. – №8. – С. 568.

6. О федеральной целевой программе «Жилище» на 2002–2010 годы: постановление Правительства РФ от 17 сентября 2001 г. №675 // Собрание законодательства РФ – 2001. – №39. – С. 3770.

7. Об ипотеке (залоге недвижимости): Федеральный закон РФ от 16.07.1998 №102-ФЗ // Собрание законодательства РФ. – 1998. – №29. – С. 3400

8. Концепция Внедрения и развития системы ипотечного жилищного кредитования в Хабаровском крае: постановление Губернатора Хабаровского края от 20.10.2006 №175 // Сборник нормативных актов администрации Хабаровского края. – 2000 г. – №6. – С. 231.

9. О порядке и условиях предоставления государственной поддержки жителям Хабаровского края в строительстве жилья на условиях ипотеки с привлечением бюджетных средств: постановление Губернатора Хабаровского края от 15.03.05 №61 // Собрание законодательства Хабаровского края. – 2005. – №3. – С. 207–212.

10. Об утверждении городской целевой программы «Жилье для молодых семей на 2006–2009 годы»: решение Хабаровской городской Думы от 20.06.06 №269 // Сборник нормативных актов администрации города Хабаровска и Хабаровской городской Думы. – 2006. – №6. – С. 89–100.

11. Об утверждении городской целевой программы Социальная ипотека для жителей города Хабаровска на 2006–2017 годы: решение Хабаровской городской Думы от 20.06.06 №270 // Сборник нормативных актов администрации города Хабаровска и Хабаровской городской Думы. – 2006. – №6. – С. 75–87.

12. Золотарев В.С. Рынок ценных бумаг / В.С. Золоторев. – Ростов н/Д: Феникс, 2000.-265 с.

13. Иванов В.В. Ипотечное кредитование / В.В. Иванов. – М.: Информационно-внедренческий центр «Маркетинг», 2001. – с. 12.

14. Лапуста М.Г. Современный финансово-кредитный словарь / М.Г. Лапуста. – М.: ИНФРА-М, 2002. – 598 с.

15. Ужегов А.Н. Квартира в кредит: ипотечная сделка / А.Н. Ужегов. – СПб.: Питер, 2001. - С. 174–175

16. Басин Е.В. Ипотечно-жилищное кредитование – важнейший инструмент решения жилищной проблемы в России / Е.В. Басин // Жилищное право. -1999 г. – №2.- С. 6.

17. Бахтин А. Ипотечный демпинг под бюджетным прикрытием / А. Бахтин // Финансовая Россия. – 2003. – №38. – С. 1–8.

18. Брюков В. Ипотека для среднего россиянина / В. Бирюков // Банковское обозрение. 2003. – №9. – С. 79.

19. Горегляд В. Ипотека без залога обречена на провал / В. Горегляд // Банковское обозрение. -2003. – №9. – С. 69.

20. Грудцына Л.Ю. Инструменты ипотечного кредитования / Л.Ю. Грудцына // Законодательство и экономика. – 2006. – №2. – С. 66–67.

21. Журкина Н.Г. Современная ипотека: состояние, проблемы, решения/ Н.Г. Журкина // Финансы. – 2004. – №6. – С. 17–19.

22. Клочков И.И. Тенденции в развитии ипотечного жилищного кредитования / И.И. Клочков // Финансы и кредит. – 2007. – №23. – С. 44–45.

23. Косарева Н. Развитие системы долгосрочного ипотечного кредитования населения в России / Н. Косарева // Вопросы экономики. – 2005. – №5. – С. 14–18.

24. М.П. Логинов Развитие системы ипотечного жилищного кредитования в условиях муниципальных образований // Финансы. – 2004. – №1. - С. 11–15.

25. Логинов М. Государственное управление и ипотечное кредитование в современной экономике / М. Логинов // Маркетинг. – 2004. – №1. – С. 31.

26. Логинов М. Система ипотечного жилищного кредитования в России: проблемы и пути решения / М. Логинов // Деньги и кредит. – 2005. – №4. – С. 22–30.

[1] Ужегов А.Н. Квартира в кредит: ипотечная сделка / А.Н. Ужегов. - СПб.: Питер, 2001. - С. 174-175

Похожие работы

... местного самоуправления для принятия собственных программ по развитию ипотечного жилищного кредитования населения. Для исследования ипотечного жилищного кредитования населения в городе Хабаровске был изучено и проанализировано решение Хабаровской городской Думы от 20.06.06 №270 «Об утверждении городской целевой программы - социальная ипотека для жителей города Хабаровска на 2006-2017 годы» и ...

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... Такие кредиты используются при кредитовании личной собственности (автомобилей и т. п.) и предполагают возможность досрочного погашения кредита. ПРЕИМУЩЕСТВА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ И ЗА РУБЕЖОМ Преимущества и недостатки ипотечного кредитования в России. Преимущества: 1. Вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность сразу жить ...

... первичного рынка, а также создание механизма рефинансирования первичных кредиторов за счет вторичного рынка; - ориентирована на работающее население, основным способом решения жилищной проблемы которого является долгосрочное ипотечное кредитование, при этом за органами государственной власти и местного самоуправления остается функция обеспечения жильем на условиях социального найма отдельных ...

0 комментариев