Сущность банковской системы государства

Роль и значение банковской системы в экономике государства

Анализ проводимых банками операций

Маркетинг – как фактор повышения эффективности банковской деятельности

Использование современных методов безналичного расчета и консультационных услуг коммерческими банками

Навигация

Маркетинг – как фактор повышения эффективности банковской деятельности

Пути интеграции банковской системы Республики Таджикистан в мировую банковскую систему

80617

знаков

3

таблицы

7

изображений

3.1. Маркетинг – как фактор повышения эффективности банковской деятельности

Переход к рыночным отношениям, который в настоящее время является основным направлением стабилизации экономики Таджикистана, основывается в первую очередь на оздоровлении финансов и перестройке банковской системы, формировании и развитии финансового рынка. Роль же новой банковской системы в продвижении страны к рыночной экономике во многом определяется развитием маркетинга в данной сфере, взаимоотношениями, которые складываются между различными банками, между банками и их клиентами, а также формированием рынка банковских услуг, процентной политикой и другой деятельностью банков.

Усиление конкуренции и увеличение требований клиентов к банковским услугам приводят к тому, что все большее число банков обращаются к маркетингу, разрабатывают стратегические маркетинговые планы, чтобы адаптироваться к изменениям внешней среды и обеспечить успех в конкурентной борьбе /7, стр.26/

В Таджикистане развитие маркетинга и в промышленности, и в сфере банковских услуг происходит одновременно и в очень сложных условиях. При отсутствии опыта, методических разработок, квалифицированных специалистов, информационной среды каждая организация самостоятельно методом проб и ошибок осваивает такую непростую область деятельности, как маркетинг.

Надо отметить, что в нашей стране конкурентная среда в сфере услуг формировалась быстрее, чем в промышленности. Создание двухуровневой банковской системы привело к образованию множества коммерческих банков. Несмотря на существующие ограничения, на таджикский финансовый рынок выходят иностранные банки. Можно с уверенностью говорить об образовании рынка покупателя в сфере банковских услуг и о начинающейся борьбе за клиентов. Успех в этой борьбе будет за теми банками, которые сумеют найти свои конкурентные преимущества, индивидуальность и клиентуру, сумеют приспособиться к запросам клиентов и создать новые потребности в банковских услугах.

Банковский маркетинг, следовательно, можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Это предполагает четкую постановку целей банка, формирования путей и способов их достижения и разработку конкретных мероприятий для реализации планов. Главная задача банковского маркетинга заключается в анализе процессов, происходящих на рынке капитала, то есть непосредственно в сфере действия кредитно-финансовых институтов, особенно в банковском секторе, и на рынке ценных бумаг, включая первичный рынок, вторичный (фондовую биржу) и внебиржевой (так называемый уличный) рынок. Это необходимо руководству банков для того, чтобы принимать гибкие решения, направленные, прежде всего, на расширение банковской деятельности и соответственно на увеличение прибылей /8, стр.365/

Цель банковского маркетинга создание необходимых условий приспособления к требованиям рынка капитала, разработка системы мероприятий по изучению рынка, повышение конкурентоспособности и прибыльности.

Как правило, банк на основе анализа рынка капитала, изменений его объема, изучения потребительских привычек, учета социально-психологических особенностей объектов на территории составляет программу по привлечению средств (вкладов, депозитов) и выдаче кредитов и ссуд. В этом смысле банк обязан определить общие принципы стратегии конкурентной борьбы и конкретные способы овладения рынком сбыта. Такой стратегией должны руководствоваться все подразделения банка.

Маркетинг в банковской сфере нацеливается на изучение рынка кредитных ресурсов, анализ финансового состояния клиентов и прогнозирование на этой базе возможностей привлечения вкладов в банки, изменений в деятельности банка. Сейчас, когда предприятиям и организациям разрешается открывать счета в любом банке, расширяется основа конкуренции в банковском деле. Маркетинг направляется на обеспечение условий, способствующих привлечению новых клиентов, расширению сферы банковских услуг, заинтересовывающих клиентов во вложении своих средств на счета данного банка.Для привлечения вкладчиков в условиях конкуренции банками используется процентная политика, направленная на привлечение в рамках более длительного срока средств предприятий, организаций, кооперативов и населения. Использование процентной политики в маркетинге банков, в частности, установление и регулирование процентных ставок, осуществляется с одновременным регулированием процентных ставок за пользование предприятиями и организациями кредитом. Задача маркетинга в этих условиях состоит в изучении спроса на кредит, что невозможно без анализа финансового положения каждого предприятия, клиента, определения сфер наиболее эффективного вложения ссудных средств, совершенствования качества кредитного обслуживания клиентуры. Важна также оценка банками состояния самофинансирования в корпорациях, компаниях и предприятиях. Высокий объем накопления собственных источников за счет амортизации и прибыли, как правило, снижает спрос на кредит, а сокращение самофинансирования предприятий по тем или иным причинам (включая экономический спад, инфляцию) способствует расширению этого спроса.

При проведении прямого маркетинга упор делается на персональное обслуживание клиента. Данный способ маркетинга нацелен на создание новых потребностей у уже имеющейся клиентуры, поскольку адреса объектов прямого маркетинга для отправки буклетов и другой рекламой информации, включений сообщений в телепрограмму составляются на основе картотеки банка. С этой же целью применяют и новейший способ информирования клиента - теле маркетинг, который явился продолжением банковского обслуживания на дому, вызванного массовым распространением персональных компьютеров. Установлено, что финансовые институты, используя теле маркетинг, способны получить такой же доход, какой они имели бы при создании нового отделения, но без многомиллионных инвестиций и с меньшими операционными издержками.

Таким образом, особенности продажи банковских услуг требуют разработок специальных приемов и методов банковского маркетинга. Банковская практика показала, что наиболее эффективным методом является тот, при котором продается не столько банковский продукт, сколько способ решения проблемы клиента банка (снижение накладных расходов, сокращение затрат рабочего времени, получение определенного процента и т.д.). Особо следует отметить важность применения инструментов стимулирования и продвижения инновационных продуктов как одного из методов банковского маркетинга.

Специфика предлагаемых банком продуктов требует от потребителей довольно высокой экономической культуры, вызывает необходимость разъяснения содержания услуги клиенту, усиливает значение такого фактора, как доверие клиентов. Ведь клиент, как было сказано выше, доверяя банку свои деньги, вступает в сделку, течение которой он не может контролировать. Следовательно, неосязаемый характер банковской услуги как бы удваивается: это неосязаемые действия с неосязаемыми активами.

Среда, в которой формировались и развиваются коммерческие банки Таджикистана, представляет сложное переплетение экономического, социального и политического кризисов, усиленных противоборством региональных отраслевых (хозяйственных), политических и криминальных структур. Глубокий затяжной спад производства, резкое снижение доходов и покупательной способности населения, его сбережений к началу 90-х годов решающим образом сказались на финансовой стратегии банков и соответственно объектах межбанковской конкуренции /7, стр.290/

В свое время коммерческие банки, ввиду жесткой денежно-кредитной политики Национального Банка, столкнулись с ещё одной проблемой: недостатком финансовых средств. Привлечение депозитов населения традиционно концентрировалось в Сбербанке, поэтому большинство новых банков в поиске средств для ссудных и торговых операций полагались на межбанковский рынок. Несмотря на возможность получения значительной маржи в период высоких процентных ставок, только очень немногие банки развивали национальную сеть филиалов для приёма вкладов населения. Эта зависимость от межбанковского рынка также являлась источником нестабильности. В том смысле, если банки и другие, конкурирующие с ними финансовые компании, решали уменьшить свою подверженность рискам, то это приводило к массовому изъятию вкладчиками своих депозитов.

В поисках оптимального числа коммерческих банков на данном этапе (на дворе - начало 21 века) следует признать, что количество банков - не единственная и не самая важная переменная, которую следует принимать во внимание. Плотность сети банковских филиалов (рассчитываемая по числу жителей на один филиал) столь же (или даже более) важна, как и число банков. Более 13 коммерческих банков является одновременно и низким показателем для Таджикистана, если учитывать размеры и численность населения страны, и достаточно высоким показателем, если сравнивать с положением в банковском секторе в начале перестройки.

В Таджикистане конкуренция существует не столько между прямым и косвенным финансированием, сколько между официальным и подпольным финансированием. Опыт большинства промышленно-развитых стран показывает, что рынки капитала не могут процветать при слабой банковской системе.

Проблема инноваций в Таджикистане заключается не в придумывании совершенно новых, нигде в мире не применявшихся операций, а в освоении и адаптации к местным условиям уже хорошо известных в практике зарубежных банков операций.

На современном этапе в сфере деятельности коммерческих банков наблюдается тенденция к универсализации, что объясняется влиянием конкуренции. Для повышения эффективности банковской деятельности банковское законодательство экономически развитых стран стимулирует конкуренцию, создавая равные условия для деятельности различных кредитных учреждений. В рамках данной тенденции (при параллельном сохранении и развитии специализации) изменяется концепция взаимоотношений банков с клиентами, создаются принципиально новые направления развития банковского дела. Это выражается не только в увеличении числа предлагаемых клиентам услуг, но и в качественном изменении структуры операций, снижении удельного веса ссудосберегательных операций и увеличении объёмов операций с ценными бумагами.

Конкуренция побуждает банки ускоренно развивать нетрадиционные виды финансовых услуг, которые дополняют их базовые операции. Речь идёт об участии банков (прямо или через специализированные филиалы) в операциях финансового лизинга, кредитования под залог недвижимости, покупке дебиторской задолженности (факторинг), гарантийных операциях и т.д. Это позволяет многим банкам» ослабить давление конкуренции и в определённой степени возместить потерю традиционных рынков и сокращение процентной маржи.

Таким образом, банк – это фирма, предоставляющая финансовые услуги, осуществляющая профессиональное управление денежными ресурсами общества, а также выполняющая другие многочисленные функции в экономике. Успех банка зависит от того, насколько предоставляемые им финансовые услуги отвечают общественному спросу, насколько они качественны и конкурентоспособны в ценовом отношении /8, стр.658/

Для таджикских банков инновации становятся не только критерием конкуренции, но и условием выживания на рынке. Поэтому большое значение приобретает их способность энергично приступить к реализации инновационного проекта и эффективно управлять им.

Сфера инноваций в области банковских технологий для таджикских банков чрезвычайно обширна. В её рамках на сегодня наиболее актуальны следующие направления: программное и компьютерное обеспечение, телекоммуникации, решение проблемы удалённого доступа, информационная безопасность, универсализация услуг, выполнение банками новых функций, обусловленных скоростью (временем) выполнения расчетно-платежных операций. Для крупного банка компьютеризация отделов, внедрение специальной банковской техники, подключение к международным коммуникационным системам, осуществляемые в комплексе и сопровождаемые организационной перестройкой, – необходимое условие работы банков на внутреннем и международном кредитно-валютном рынке.

Основной метод распространения банковских продуктов — персональная продажа, в процессе которой менеджеры банка должны убедить потенциального покупателя отдать предпочтение именно их продукту или услуге. Таким образом, персональную продажу банковских услуг можно считать также одним из методов стимулирования сбыта, который в последнее время приобретает всё большее значение. Так, в 1970–1980-х гг. английские коммерческие банки для улучшения обслуживания клиентов розничного рынка назначили в каждом отделении «персональных банкиров», не входящих в число управленческого персонала, задача которых состояла непосредственно во взаимодействии с клиентами: они отвечали на вопросы, давали консультации. В крупных филиалах английские коммерческие банки назначают финансовых экспертов, которые консультируют клиентов по вопросам финансов, страхования, инвестиций. Совершенствование персонального обслуживания клиентов корпоративного рынка включает в себя также увеличение числа специально подготовленных консультантов для малых фирм, работающих в местных отделениях банка.

Система стимулирования, или коммуникационная стратегия, является следующим элементом комплекса маркетинга. Банк заинтересован в создании и поддержании благоприятного имиджа своих продуктов в глазах реальных и потенциальных клиентов, контактных аудиторий. С учётом этого комплекс стимулирования включает следующие элементы: непосредственное стимулирование сбыта, создание благоприятного образа банка в глазах широкого круга общественности и рекламы.

Стимулирование работников банка предполагает поощрение усилий сотрудников банка по оказанию какого–либо вида банковских услуг, поощрение к улучшению обслуживания существующих клиентов или привлечению новых, поощрение к совершенствованию банковских продуктов.

Для стимулирования посредников, при помощи которых осуществляется продвижение банковских услуг, используются совместная реклама, системы специальных скидок /7, стр.212/

Следующий элемент коммуникационной стратегии — Public Relations (PR), предполагающий целенаправленную деятельность банка для выработки достижения взаимопонимания с окружающими его субъектами с целью доброжелательного отношения к своей деятельности. В основе PR лежит умение и желание наладить контакт, выгодную обоюдную связь с общественностью.

PR включает полное информирование о продуктах и услугах банка всех субъектов (целевые аудитории, органы государственной власти и управления, СМИ), анализ ситуации и прогнозирование возможной реакции тех или иных субъектов на деятельность банка. Эта деятельность может быть направлена как на внешнюю среду, так и на сотрудников самого банка. разъяснение социальной роли банковского бизнеса — ещё одна задача PR, так как банк несёт ответственность перед обществом, где осуществляется его деятельность. Поэтому одна из задач банка — выполнять определённые социальные обязанности. На практике деятельность в данном направлении предполагает решение задач поддержки и развития инициативы собственных сотрудников (отношения внутри банка), содействие созданию новых возможностей для молодёжи (образование), поддержку малоимущих слоёв населения (благотворительность) и др.

Таким образом, человеческие отношения представляют собой воздействие на общественное мнение, сложившееся в результате деятельности банка, его рекламы и благотворительных мероприятий. В свою очередь банк может планировать мероприятия в этой сфере для будущего влияния на общественное мнение /8, стр.743/

Отметим, что понятие PR родилось в США в начале XIX века. Ежегодные затраты в США на PR составляют несколько млрд. долларов.

У нас пока такой деятельности нету, то есть фирм, предоставляющие услуги по формированию общественного мнения. Услугами таких фирм могли бы пользоваться и банки, понимая, что репутация — главный фактор выбора банка.

Третий элемент коммуникационной стратегии составляет реклама. Формы и средства рекламы довольно разнообразны, однако банковские работники начинают осознавать, что большие затраты на рекламу не обеспечивают автоматически необходимой эффективности рекламы по широте охвата, степени воздействия на аудиторию, точности достижения поставленных целей.

Собрать информацию о финансовой среде страны, о возможностях и положении на рынке других банков и кредитно–финансовых организаций, структуре и социальном составе клиентов довольно сложно.

Для проведения аналитической работы банки создают определённую систему маркетинговой информации: аналитический аппарат, оборудование, методические приёмы, предназначенные для сбора, оценки и распространения конкретной и достоверной информации. Для работы по расширению рынка создаётся банк маркетинговой информации. Система планирования маркетинга включает разработку стратегии, политики и тактики деятельности в рыночной экономике. Стратегия определяется на основе системы прогнозов и планов долгосрочного развития (для банков от 18 месяцев до 5–10 лет), политика — среднесрочными планами (1–5лет), а тактика — краткосрочными (до 1 года), оперативными, гибкими планами (программами). При этом разрабатывается несколько их вариантов.

Отмечу, что исследование рынка позволяет: определить оптовый и розничный рынок, на котором работает банк, и перспективы его развития; выяснить состояние конкуренции на рынке и её влияние на стратегию банка; прогнозировать общие тенденции развития целевого рынка банковских услуг.

До сегодняшнего дня в РТ практически нет организаций, которые бы занимались сбором, обобщением и анализом информации, т.е. отсуствуют маркетинговые и исследовательские центры. Пока каждая организация вынуждена сама собирать интересующие её сведения, тратя на это значительные средства и время, что, однако, не гарантирует достоверность и полноту собранной информации.

До сегодняшнего дня, к сожалению, у нас нету наших отечественных маркетинговых фирм, которые могли бы провести маркетинговые исследования для наших предприятий и фирм. Что помогло бы найти свою нищу на рынке постоянной конкуренции, завоевать еще больщое количество клиентов и добиться совей цели, то есть получение прибыли.

Банкам тоже, как и всем фирмам и предприятиям на коммерческой основе важно иметь большой авторитет и большое количество клиентов, что и приведет к успешной деятельности. Это во многом зависит и от качества отношений работников банка к свлим клиентам. Важна не только реклама успешной деятельности банка или разные заманчивые предложения, а именно профессиональное обслуживание клиентов. Поэтому внедрение и использование консалтинговых услуг было бы желательно для банков. А в зарубежных банках это уже считается как обязательная составная операция.

Похожие работы

... национальной транспортной политики всех государств-членов ЕКМТ. Цели участия Беларуси в деятельности ЕКМТ: а) содействие интеграции транспортной системы Республики Беларусь в европейскую транспортную систему; б) проведение скоординированной национальной транспортной политики с учетом решений , принимаемых в рамках ЕКМТ, для эффективного использования и рационального развития транспортной ...

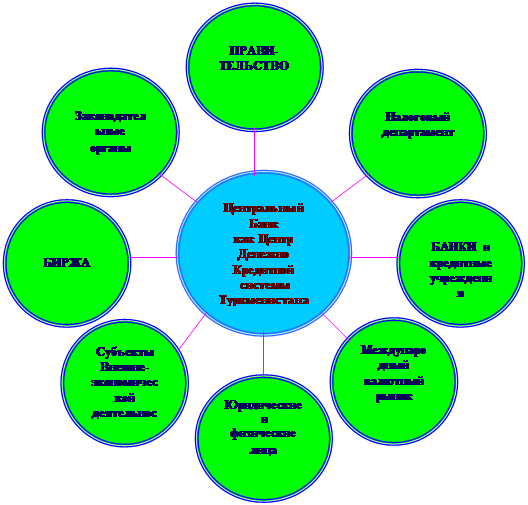

... по взаимной адаптации внутренних хозяйственных механизмов и национальных законодательств. ЗАКЛЮЧЕНИЕ В данной курсовой работе был сделан анализ существующей денежно-кредитной системы в Республике Туркменистан. На основании этого анализа можно сделать следующие выводы: Правительство Республики придерживается политики нейтралитета во внешне-экономической деятельности. ...

... корпоративных структур в банковской сфере и др. 2. Внешняя торговля Республики Беларусь в 2008-2009 гг. 2.1 Внешняя торговля Республики Беларусь в 2008 г. Для того чтобы понять место РБ в мировой экономике, следует проанализировать экспортно-импортные потоки страны. Данные показатели показывают вовлеченность государства в систему мирохозяйственных связей, отражают необходимость ...

... сборы за товары, ввозимые или вывозимые за пределы страны. Таможенные пошлины уплачиваются лицом, перемещающим товары. 3. Можно выделить следующие проблемы функционирования налоговой системы Республики Беларусь: · сложное законодательство; · нечеткость изложения некоторых норм; · высокая периодичность уплаты налогов; · большое количество налогов и сборов; · относительно высокие ...

0 комментариев