Навигация

Разработка стратегии развития ЗАО "Москвакредитбанк"

36044

знака

16

таблиц

3

изображения

Министерство образования Российской Федерации

Кубанский Государственный Университет

Кафедра антикризисного управления налогов и налогообложения

Курсовая работа

Разработка стратегии развития ЗАО «Москвакредитбанк»

Выполнил:

студент 3-го курса,

ОДО, гр. 310,

специальности 351000

Марук А.В.

Руководитель:

Мищенко Л.Я.

Краснодар 2004

Содержание:

Введение……………………………………………..………………….…3

1. Внутренняя среда ЗАО «Москвакредитбанк»………………….…4

2. Анализ внешней среды……………………………………………12

3. Анализ среды непосредственного окружения…………………...14

4. Анализ конкурентной среды……………………………………...17

5. Разработка стратегии предприятия……………………….………18

Заключение……………………………………………………..…….......20

Приложение:

Бухгалтерский баланс по состоянию на 01.01.2003…………..………...21

Введение

ЗАО «Москвакредитбанк» — современный универсальный кредитно-финансовый институт, обслуживающий все категории клиентов. Важнейшим фактором успеха в условиях острой конкуренции является приоритетное развитие востребованных рынком бизнес-направлений и предоставление клиентам банковских услуг комплексно и на уровне мировых стандартов.

Диверсификация деятельности позволяет Банку сохранять устойчивость в условиях быстро меняющейся рыночной конъюнктуры. Бизнес Банка ориентирован главным образом на инновации и их внедрение в жизнь. Политика преемственности в работе с собственными и клиентскими активами позволяет сохранить и приумножить средства, которые клиенты доверили Банку.

Серьезный банк — это прежде всего его клиенты. Забота об интересах клиентов для банка превыше всего.

Интенсивно расширяется спектр услуг для клиентов, тем самым обеспечивается устойчивость бизнеса. Осуществляется перераспределение ресурсов, разрабатываются и предлагаются рынку новые продукты. Большое внимание уделяется развитию профессиональных качеств работников, развитию новых направлений. Сегодня команда менеджеров ЗАО «Москвакредитбанк» а по праву считается одной из наиболее профессиональных на рынке.

Стимулирование развития инновационного сектора — приоритетное для ЗАО «Москвакредитбанк» а направление бизнеса. Основа основ банковского дела — расчетно-кассовое обслуживание по сети Интернет. РКО в ЗАО «Москвакредитбанк» соответствует самым высоким стандартам — это скорость, помноженная на качество, высочайшая степень надежности и максимальное удобство для клиентов, которым предлагается широчайший спектр операций с наличными средствами, все виды документарных расчетов, принятые в международной банковской практике (документарные аккредитивы и инкассо, внешнеторговые гарантии).

Кредитование — важный продукт, предлагаемый Банком корпоративным клиентам. Кредитная деятельность Банка включает торговое кредитование, кредитование оборотного капитала и капитальных вложений. Среди клиентов Банка как крупнейшие компании страны, предприятия среднего бизнеса так и физические лица.

Одно из основных направлений деятельности ЗАО «Москвакредитбанк» — инвестиционный бизнес в сфере инноваций и изобретений. Департамент корпоративного и инвестиционного бизнеса ЗАО «Москвакредитбанк» ведет собственные операции и предоставляет клиентам широкий спектр услуг во всех секторах финансового рынка — фондовом, валютном, кредитно-денежном.

К числу приоритетных направлений деятельности банка относятся выпуск и обслуживание пластиковых карт и электронная коммерция. Банк уделяет большое внимание реализации зарплатных проектов. Продолжается активная работа по привлечению предприятий торговли и сервиса на обслуживание с использованием пластиковых карт. Успешно развивается программа кредитования частных лиц.

1. Внутренняя среда ЗАО «Москвакредитбанк»

Миссия

Масштабы деятельности Банка позволяют ему выступать в роли надежного партнера при реализации крупных социально-экономических проектов.

Банк обеспечивает своим клиентам самый широкий спектр услуг для ведения бизнеса и накопления сбережений. При этом вклады частных лиц защищены участием золото, алмазо и нефтедобывающих компаний в уставном капитале Банка, а юридические лица пользуются преимуществами обслуживания в Банке с разветвленной филиальной сетью и посредством сети Интернет. В Банке работает сплоченная команда компетентных специалистов, умеющих находить эффективные решения даже в нестандартных ситуациях.

С помощью филиалов во всех экономически важных регионах России и мира, а также развития корреспондентских отношений с ведущими банками мира ЗАО «Москвакредитбанк» помогает своим клиентам продвигать бизнес, расширяет их присутствие в крупнейших городах страны и международных центрах.Предлагая адресные решения и строго соблюдая конфиденциальность взаимоотношений партнеров, Банк проявляет гибкий подход к запросам клиентов. Используя передовые банковские технологии, Банк гарантирует клиентам высокое качество обслуживания и стабильный доход. Главная цель Банка — максимально полное удовлетворение потребностей клиентов.

Мы работаем в банке. Но это вовсе не означает, что нам приходится иметь дело только с цифрами. На самом деле мы работаем с людьми. Наша задача — изменить существующее представление о банке как о непонятном, закрытом учреждении, которое заботится только о собственной прибыли. Мы стремимся помочь вам управлять своими деньгами и сделать так, чтобы вы получали удовольствие от посещения нашего банка.

Мы предлагаем вам простые и эффективные решения финансовых вопросов. Мы предоставляем в ваше распоряжение самые передовые технологии. Мы обеспечиваем вас современным набором банковских услуг, которые наиболее полно отвечают вашим желаниям и соответствуют встающим перед вами задачам.

Руководство Банка

| ||||||

|

| ЗАО АК «Алроса» |

| ОАО «Нефтяная компания «ЛУКОЙЛ» |

| ОАО «Сургутнефтегаз» |

| ОАО «Тюменская нефтяная компания» |

| ЗАО «Золотодобывающая компания «ПОЛЮС» |

Услуги предоставляемые физическим лицам

ü Продажа памятных монет из драгоценных металлов, выпущенных Банком России;

ü Переводные операции по системе «Вестерн Юнион»

ü Предоставление консультационных и информационных услуг;

ü Вклады в рублях и иностранной валюте;

ü Паевые инвестиционные фонды;

ü Доверительное управление активами

ü Осуществление денежных переводов в иностранной валюте и российских рублях как со счетов по вкладу до востребования, так и без их открытия, на счета физических и юридических лиц;

ü Жилищно—коммунальные платежи;

ü Оплата услуг связи и телекоммуникаций;

ü Выплата пенсий и пособий

ü Оформление и обслуживание пластиковых карт «ЗАО «Москвакредитбанк» — Eurocard/MasterCard» (Standard, Business, Gold), Cirrus/Maestro, « ЗАО «Москвакредитбанк» — VISA» (Classic, Business, Gold, Platinum) и VISA Electron/Plus, American Express, « ЗАО «Москвакредитбанк» — Union Card», Diner’s Club и др.;

ü Купля-продажа наличной иностранной валюты и платежных документов, выраженных в иностранной валюте;

ü Открытие и ведение личных текущих счетов (до востребования) в рублях и иностранной валюте;

Услуги, предоставляемые юридическим лицамü Открытие, ведение и комплексное расчетно-кассовое обслуживание рублевых и валютных счетов резидентов и нерезидентов

ü Вкладные (депозитные) операции

ü Вкладные (депозитные) операции c ежемесячной выплатой процентов

ü Операции с векселями и депозитными сертификатами

ü Операции с ценными бумагами

ü Паевые инвестиционные фонды

ü Доверительное управление активами

ü Организация выпусков рублевых корпоративных облигаций

ü Встречный платеж

ü Переводные операции в иностранной валюте и в валюте РФ

ü Кредитование малых предприятий

ü Кредитование средних предприятий

ü Торговое финансирование и обслуживание внешнеэкономической деятельности

ü Гарантии

ü Аккредитивы

ü Пластиковые карты:

ü Конверсионные операции

ü Факторинг

ü Хранение ценностей в индивидуальных сейфах

ü Операции с драгоценными металлами

ü Продажа памятных монет Банка Росси из драгметаллов

ü Осуществление расчётов в валюте РФ

ü Осуществление международных расчетов

ü Доставка и инкассация денежных средств, векселей, платежных и расчетных документов

ü Ведение международных расчетов в форме документарного аккредитива, инкассо, банковского перевода

ü Предоставление кредитов, в том числе вексельных

ü Выдача банковских гарантий в обеспечение обязательств, в том числе перед Государственным Таможенным Комитетом

ü Комиссионные и учетные операции с векселями сторонних эмитентов

ü Брокерские операции через ММВБ с государственными и корпоративными ценными бумагами

ü Депозитарные операции с ценными бумагами

ü Оформление и обслуживание пластиковых карт «ЗАО «Москвакредитбанк» — Eurocard/MasterCard» (Standard, Business, Gold), Cirrus/Maestro, « ЗАО «Москвакредитбанк» — VISA» (Classic, Business, Gold, Platinum) и VISA Electron/Plus, American Express, « ЗАО «Москвакредитбанк» — Union Card», Diner’s Club и др.;

ü Осуществление расчетов по операциям, совершаемым с использованием пластиковых карт (эквайринг)

ü Продажа памятных монет из драгоценных металлов, выпущенных Банком России

ü Предоставление консультационных и информационных услуг

Основные производственные показатели

| Наименование | Актив | Пассив |

| Уставный капитал акционерных банков | 0,00р. | 411 960 000,00р. |

| Наличная валюта в кассе банка (рубли и иностранная валюта) | 4 556 845,00р. | 0,00р. |

| Платежные документы в иностранной валюте | 465 465,00р. | 0,00р. |

| Кредиты, полученные от Банка России на срок от 31 до 90 дней | 0,00р. | 53 453,00р. |

| Кредиты, полученные от Банка России на срок от 91 до 180 дней | 0,00р. | 132 144 587 499,00р. |

| Кредиты, полученные от кред. организаций на срок от 31 до 90 дней | 0,00р. | 955 616 578,00р. |

| Кредиты, полученные от банков-нерезид. на срок от 31 до 90 дней | 0,00р. | 416 546 126,00р. |

| Кредиты, полученные от банков-нерезид. на срок от 181 до 1 года | 0,00р. | 44 248 524,00р. |

| Собственные капитальные вложения | 122 342 785,00р. | 0,00р. |

| Нематериальные активы | 533 392 882,00р. | 0,00р. |

| Проценты, полученные за предоставленные кредиты | 0,00р. | 26 789 858 157 492 500,00р. |

| Расходы на содержание аппарата управления | 5 892,00р. | 0,00р. |

| Прибыль отчетного года | 0,00р. | 2 012 345 215,00р. |

| Использование прибыли отчетного года | 2 012 345 215,00р. | 0,00р. |

Анализ финансового состояния «ЗАО «Москвакредитбанк»

По состоянию на 01.01.2003 совокупные активы Общества (валюта баланса) с учетом проведенной переоценки составили 153 071 151 782,00 рублей.

В течение года в структуре разделов баланса существенных изменений не произошло, что можно расценивать как показатель устойчивого финансового состояния Общества в долгосрочном аспекте.

За 2002 год произошло незначительное уменьшение имущественного состояния Общества. Данное уменьшение можно оценить как положительный факт, так как оно вызвано одновременным сокращением краткосрочной дебиторской задолженности с одной стороны и уменьшением величины краткосрочных займов и кредитов с другой.

В структуре активов на 01.01.2003 в сравнении с данными на 01.01.2002 произошли следующие изменения:

Доля внеоборотных активов выросла с 63,2% до 74,0% валюты баланса. Внеоборотные активы на 01.01.2003 составили 2 030 651 000,00 рублей, в том числе основные средства по остаточной стоимости—1001586 95 004,6 млн. рублей, или 65,6%, незавершенное капитальное строительство—5 025 657 366,2 млн. рублей, или 15,3%. Стабильно высокая доля основных средств в активах «ЗАО «Москвакредитбанк» практически не изменилась.

Доля оборотных активов Общества уменьшилась с 36,8% до 35,0%.

В структуре оборотных активов, 59,1% которых на 01.01.2003 составляет дебиторская задолженность, в 2002 году произошли следующие изменения:

— удельный вес запасов и НДС по приобретенным ценностям в оборотных активах за рассматриваемый период увеличился с 28,5% до 31,7%. Данное увеличение произошло, главным образом, из-за инфляционных процессов, удорожающих приобретаемое сырье и материалы, а также изменения порядка учета НДС;

— доля денежных средств в оборотных активах уменьшилась с 18,9% до 17,2%. Это можно рассматривать как благоприятную тенденцию, свидетельствующую об эффективном управлении высоколиквидными активами;

— доля дебиторской задолженности уменьшилась с 58,6% до 49,1%.

Необходимо отметить, что в валюте баланса удельный вес дебиторской задолженности сократился с 10,4% до 9,4%. Такой результат был достигнут благодаря активной работе служб «ЗАО «Москвакредитбанк» с потребителями по взысканию текущей задолженности.

Анализируя изменения в структуре обязательств Общества за прошедший год, необходимо отметить, что существенных изменений здесь также не наблюдалось.

Имеет место рост доли собственного капитала и резервов с 85,9% на 01.01.2002 до 86,7% на 01.01.2003, что можно оценить как положительный факт, демонстрирующий увеличение финансовой устойчивости Общества.

Рассматривая динамику обязательств «ЗАО «Москвакредитбанк» в течение 2002 года, следует выделить тенденцию перехода к долгосрочным заимствованиям, не влияющим на текущую ликвидность Общества.

Доля долгосрочных обязательств в валюте баланса выросла с 4,5% до 5,2%, в то время как доля краткосрочных обязательств уменьшилась с 10,6% до 8,9%.

В структуре краткосрочных обязательств в произошло существенное снижение доли займов и кредитов. Если на 01.01.2002 они составляли 36,5%, то на 01.01.2003—лишь 29,4%.

В то же время вырос удельный вес кредиторской задолженности: с 39,8% на 01.01.2002 до 56,5% на 01.01.2003. В абсолютном исчислении кредиторская задолженность увеличилась не столь существенно—на 1 085 398 тыс. рублей, или 19,4%. Кредиторская задолженность в валюте баланса на 01.01.2002 составляла 4,6%, на 01.01.2003—5,6%.

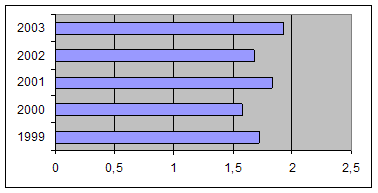

Рост значения коэффициента текущей ликвидности показывает, что Общество обладает высокой платежеспособностью и в состоянии погашать свои обязательства в установленные сроки и в полном объеме. Это свидетельствует о финансовой независимости Общества в краткосрочной перспективе (рис.6).

Рис. 2 изменения коэффициента текущей ликвидности

Коэффициент финансовой устойчивости в продолжение последних лет принимает значения в оптимальном диапазоне, что говорит о стабильности финансового положения «ЗАО «Москвакредитбанк» в долгосрочной перспективе, так как значительная часть активов финансируется за счет собственного капитала и долгосрочных заемных средств (рис. 3).

Рис. 7. Динамика изменения коэффициента финансовой устойчивости

Рост коэффициента оборачиваемости мобильных (материальных и денежных) средств означает, что повысилась эффективность управления издержками (рис. 4).

Рис. 4. Динамика изменения коэффициента оборачиваемости мобильных средств

2. Анализ внешней среды

Основные факторы внешней среды и их проявления представлены в табл. 1.

Таблица 1

Факторы внешней среды и их проявления

| Группа факторов | Фактор | Проявление | Возможная ответная реакция предприятия |

| 1. Экономические | 1.1. Колебание рыночной конъюнктуры, цен, валютных курсов | Длительный срок окупаемости инвестиций в НИОКР | Управление инвестиционными рисками |

| 1.2. Инвестиционная привлекательность Банка | Увеличение инвестиций в НИОКР | Привлечение инвестиций в развитие Компании | |

| 1.3. Инфляция | Увеличение стоимости выпускаемой продукции | Повышение цен на выпускаемую продукцию | |

| 2. Политические | 2.1. Нормативы установленные государством | Жесткие стандарты и нормативы | Разработка и выполнение программ направленных на повышение нормы прибыли |

| 2.2. Появление в органах гос. власти лобби от различных политических групп | Влияние лобби на выработку политического курса и законотворчество | Косвенное стимулирование в политике лиц, представляющих интересы предприятия Активная политическая позиция руководства | |

| 3. Правовые | 3.1. Изменение законодательства РФ, налоговой политики, условий гос. регулирования | Необходимость изыскания финансовых ресурсов для покрытия вновь установленных отчислений | Добиться льгот по исчислению налогооблагаемых сумм и по налоговым ставкам |

| 3.2. Реестр монополистов | Резкое увеличение отчисления средств предприятий-монополистов в бюджет | Лоббирование | |

| 3.3. Возникновение гражданской ответственности | Риск возникновения ответственности за нарушение действующего законодательства | Повышение квалификации персонала | |

| Риск возникновения ответственности за качество услуг | |||

| 4.Научно-технический прогресс | 5.1. НТП в банковской сфере | Появление новых технологий, оборудования | Дополнительные вложения в открытия и обновления мощностей |

| 5. Социальные | Возрастающие потребности населения | Ужесточение требований к услугам | Повышение квалификации персонала с целью повышения качества предоставляеиых услуг |

Проанализировав табл. 1 можно выявить критические факторы и установить угрозы и возможности. Анализ угроз и возможностей представлен в табл. 2.

Таблица 2

Анализ угроз и возможностей

| Угрозы | Возможности |

| 1. Колебание рыночной конъюнктуры, цен, валютных курсов 2. Инфляция 3. Нормативы установленные государством | 1. Инвестиционная привлекательность Банка 2. Появление новых технологий и оборудования 3. Участие в политике государства 4. Возрастающие потребности населения |

3. Анализ среды непосредственного окружения

Основными факторами среды непосредственного окружения Банка являются клиенты, конкуренты и международные партнеры. Влияние этих факторов на предприятия представлено в таблице 3.

Таблица 3

Факторы непосредственного окружения и их влияние на предприятие

| Группа факторов | Фактор | Проявление | Влияние на Банк | Возможная реакция со стороны предприятия |

| Клиенты | Рынок банковских услуг | Стабильный рост спроса на традиционные банковские услуги | Удовлетворение спроса. | Повышение качества предоставляемых услуг |

| Рынок услуг по доверительному управлению активами, вложению денег в ПИФы | Стабильный рост спроса на услуги предоставляемые Банком | Предоставление новых видов услуг, соответствующих спросу | Выход на новый уровень оказываемых услуг | |

| Конкуренты | С учетом особенностей предоставляемых банком услуг конкуренция незначительная | Незначительная конкуренция | Высокая норма прибыли | Сохранение и укрепление сложившегося положения |

| Международные партнеры | Заинтересованы в сотрудничестве | Более низкая плата за кредит. Увеличение инвестиций | Получение Банком необходимых финансовых ресурсов | Направление средств на внедрение новых технологий |

Проанализировав среду непосредственного окружения можно сделать выводы, что угрозами являются неплатежи клиентов, валютные и иные соответствующие риски.

Возможностями – незначительная конкуренция, высокий спрос на услуги банка, заинтересованность международных партнеров в сотрудничестве.

Завершим анализ внешней и внутренней среды матрицей SWOT (табл. 4)

Таблица 4

Матрица SWOT

| Внешняя среда Внутренняя среда | Возможности | Угрозы |

| 1. Инвестиционная привлекательность Банка 2. Незначительная конкуренция 3. Стабильный рост спроса на услуги предоставляемые Банком 4. Заинтересованность инвесторов | 1. Низкая платежеспособность отдельных клиентов 2. Высокие темпы инфляции 3. Нормативы установленные государством | |

| Сильные стороны | ||

| 1. Положение Банка в отрасли 2. Инвестиционная привлекательность 3. Повышение качественного состава кадров 4. Постоянное усовершенствование технологий производства | Перспективные направления развития: 1. Увеличение объемов предоставляемых услуг; 2. Введение новых технологий в производство. | Область формирования стратегических проблем: 1. Разработка и выполнение программы повышения качества предоставляемых услуг; 2. Особое внимание стоит уделять отраслям с высокой нормой прибыли |

| Слабые стороны | ||

| 1. Высокие специфические риски, присущие только данному виду деятельности. | Область формирования стратегических проблем: 1. Разработка и внедрение мероприятий направленных на снижение рисков. | Направления развития бизнеса бесперспективные для организации, от которых в будущем стоит отказаться: 1. Хранение ценностей в индивидуальных сейфах; 2. Продажа памятных монет из драгоценных металлов, выпущенных Банком России. 3. Жилищно—коммунальные платежи; 5.Оплата услуг связи и телекоммуникаций; 6. Выплата пенсий и пособий |

Таблица 5

Матрица возможностей

| Уровень вероятности | Уровень влияния | ||

| Сильное влияние | Умеренное влияние | Слабое влияние | |

| Высокая вероятность | Стабильный рост спроса на специфические услуги, предоставляемые Банком; Незначительная конкуренция; | Стабильный рост спроса на традиционные банковские услуги | |

| Средняя вероятность | Заинтересованность инвесторов | Усовершенствование предоставляемых услуг в соответствии с мировыми стандартами | |

| Низкая вероятность | |||

Таблица 6

Матрица угроз

| Уровень вероятности | Последствия | |||

| Разрушение | Критическое состояние | Тяжёлые последствия | «Легкие ушибы» | |

| Высокая вероятность | Валютные и иные соответствующие риски | Темпы инфляции | ||

| Средняя вероятность | Нормативы установленные государством | |||

| Низкая вероятность | Неплатежи клиентов | |||

0 комментариев