Навигация

Расчетно-кассовые операции в кредитных организациях

101012

знаков

15

таблиц

1

изображение

Введение

1. Теоретические аспекты расчетно-кассовых операций в кредитных организациях 1.1 Сущность, формы и принципы расчетно-кассовых операций

Актуальность темы обоснована тем, что в современных условиях деньги являются неотъемлемым атрибутом хозяйственной деятельности. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Основным назначением расчетов является обслуживание денежного оборота (платежного оборота). Расчеты могут принимать как наличную, так и безналичную форму. Наличные и безналичные формы решать интенсивное развитие различных форм безналичных расчетов.

На данный момент коммерческие банки стремятся усовершенствовать методы и инструменты в области расчетно-кассового обслуживания юридических и физических лиц и систему примерно на одном уровне. Перечень предоставляемых услуг отличается не многим, только в период острой конкурентной борьбы за каждого клиента, разработке стратегии совершенствования расчетно-кассового обслуживания клиентов.

Предметом дипломной работы являются расчетно-кассовые операции в кредитных организациях.

Объектом дипломной работы является Белгородское ОСБ №8592.

В соответствии с поставленной целью необходимо решить ряд задач:

– изучить теоретические аспекты расчетно-кассовых операций в кредитных организациях;

– рассмотреть сущность, формы и принципы расчетно-кассовых операций;

– рассмотреть организацию расчетно-кассовой работы в банке;

– изучить методы оценки расчетно-кассовых операций в кредитных организациях;

– проанализировать и дать оценку расчетно-кассовых операций в Белгородском ОСБ №8592;

– рассмотреть организационную характеристику Белгородского ОСБ №8592;

– проанализировать структуру привлеченных средств Белгородского ОСБ №8592;

– проанализировать тенденции показателей эффективности расчетно-кассовых операций в Белгородском ОСБ №8592;

– рассмотреть концептуальные основы стратегии повышения экономической эффективности проведения расчетно-кассовых операций;

– дать рекомендации по повышению экономической эффективности проведения расчетно-кассовых операций.

Теоретической и методологической основой при написании дипломной работы послужили работы отечественных и зарубежных ученых и специалистов таких как Жукова Е.Ф., Лаврушина О.И., Коробовой Г.Г., Колесникова В.И., Белоглазовой Г.Н.и др.

В процессе анализа и обобщения информации применялись различные методы: анализ теоретических источников, системный и структурный анализ, анализ документов.

Дипломная работа состоит из трех глав, введения, заключения, списка литературы и приложений.

В первой главе рассмотрены теоретические и методологические аспекты расчётно-кассовых операций, раскрывается сущность, формы и принципы расчётно-кассовых операций, выделяются их особенности.

Во второй главе проводится расчёт показателей, характеризующих эффективность расчётно-кассовых операций и анализируется их динамика.

Третья глава посвящена разработке стратегии повышения экономической эффективности проведения расчётно-кассовых операций, рассмотрены направления повышения экономической эффективности проведения данных операций.

Объем дипломной работы – 68 листов.

1. Теоретические аспекты расчетно-кассовых операций в кредитных организациях 1.1 Сущность, формы и принципы расчетно-кассовых операций

По определению Лаврушина О.И. расчетно-кассовые операции – ведение счетов юридических и физических лиц и осуществление расчетов по их поручению [9, c. 125]. Учитывая, что для юридических лиц в нашей стране хранение средств в коммерческих банках является обязательным, функция расчетно-кассового обслуживания является одной из приоритетных в деятельности коммерческого банка. Коммерческий банк заинтересован в привлечении в стране за определенный период времени в наличной и безналичной формах средств. Это характеризуется понятием «денежный оборот».

Белоглазова Г.Н. и Семенюта О.Г. под денежным оборотом предлагают понимать совокупность всех платежей в наличной и безналичной формах, которые выступают в функции средства обращения и средства платежа. Исходя из МРОТ все безналичные и часть налично-денежных платежей, связанны главным образом с оплатой труда [12, c. 140].

Все специалисты в области банковского дела осуществление расчётов и платежей для клиентуры и для самих банков традиционно и вполне обоснованно относят к основным и даже важнейшим базовым банковским операциям, т.е. таким, которые констатируют само понятие банка. Между тем такие ключевые понятия, как «расчёты» и «платежи» до сих пор не имеют в нашей литературе однозначных и убедительных трактовок. Характерными в этом смысле можно считать следующие тезисы, принадлежащие Белову В.А [14, c. 17].

1. Безналичные расчеты представляют собой процесс погашения (прекращения) денежных обязательств без использования денег не исполнением обязательств в форме передачи денег, а иным способом – без передачи какого-либо имущества вообще, в том числе денег без применения наличных денег, а именно путем зачета сторонами сделки взаимных требований, отказа от реализации встречных однородных требований. Безналичные расчеты лучше называть «безденежными расчетами», т.е. расчетами без денег.

Похожие работы

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

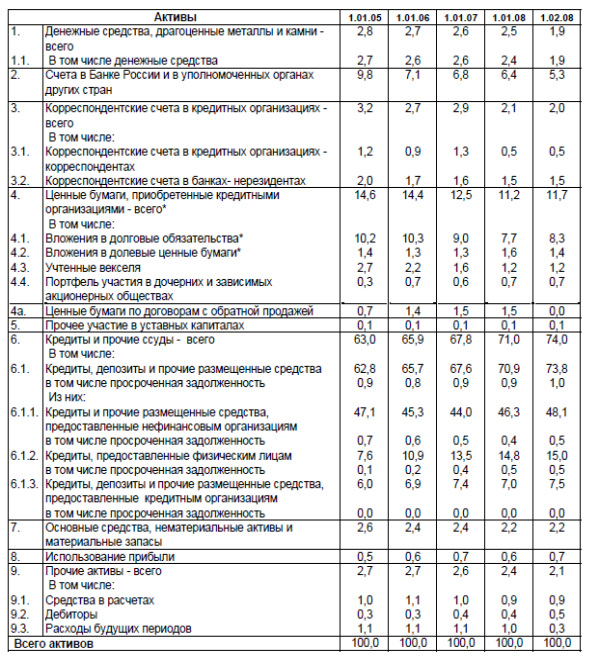

... цены на аренду мест под терминалы, то компаниям придется сокращать число терминалов, расположенных в наименее рентабельных точках», - пояснил г-н Деев[14]. 4 Перспективы кассовых операций коммерческих банков 4.1 Динамика кассы российских банков В таблицах 4.1 и 4.2 представлена структура пассивов кредитных организаций в динамике в разрезе основных видов привлеченных средств: остатков на ...

... на предстоящие потери. Разработанные мероприятия, способны увеличить объем выданных кредитов и доходы банка, повысить эффективность управления активами кредитной организации. Значения свидетельствуют об улучшении большей половины показателей деятельности ОАО «ОТП Банк» и значительном повышении управленческой эффективности. Таким образом, предполагаемые мероприятия приводят к наиболее выгодному ...

0 комментариев