ОСНОВНІ ХАРАКТЕРИСТИКИ ДОПУЩЕНИХ ДО ОБІГУ В

ПОНЯТТЯ ФОНДОВОЇ БІРЖІ ТА ПРОВЕДЕННЯ

МЕТОДИКА ОБЛІКУ ОБЛІГАЦІЙ ВЛАСНОЇ ЕМІСІЇ

ПОРІВНЯЛЬНИЙ АНАЛІЗ МЕТОДИКИ ОБЛІКУ ЦІННИХ ПАПЕРІВ НА УКРАЇНІ З ЗАРУБІЖНИМИ АНАЛОГАМИ

АВТОМАТИЗАЦІЯ ОБЛІКУ ОПЕРАЦІЙ 3ЦІННИМИ ПАПЕРАМИ

Початку 1995 року відкрита продаж акцій закінчилася

Оприбутковано придбані цінні папери

АНАЛІЗ ТА ОЦІНКА НОРМИ ПРИБУТКУ ЦІННИХ ПАПЕРІВ

АНАЛІЗ РИЗИКУ ЦІННИХ ПАПЕРІВ

АНАЛІЗ ФОРМУВАННЯ

ІНВЕСТИЦІЙНОГО ПОРТФЕЛЯ 3 БАГАТЬОХ АКЦІЙ

ПЕРСПЕКТИВИ РОЗВИТКУ АНАЛІЗУ ОПЕРАЦІЙ 3 ЦІННИМИ

АНАЛІЗ ПОЛІТИКИ ВИПЛАТИ ДИВІДЕНДІВ

Навигация

ПЕРСПЕКТИВИ РОЗВИТКУ АНАЛІЗУ ОПЕРАЦІЙ 3 ЦІННИМИ

Ринок цінних паперів України

122732

знака

16

таблиц

5

изображений

3.4. ПЕРСПЕКТИВИ РОЗВИТКУ АНАЛІЗУ ОПЕРАЦІЙ 3 ЦІННИМИ

ПАПЕРАМИ НА УКРАЇНІ.

На Україні ринок цінних паперів лише складається, а тому питання його аналізу теж потребує розвитку. І в цьому питанні може стати принагідним зарубіжний досвід аналізу операцій з цінними паперами.

А тут, окрім перелічених вище методик та показників можна було б ще виділити декілька коефіцієнтів щодо аналізу ефективності діяльності фірми, які могли б знайти застосування і в українській економіці.

По-перше, це коефіцієнт покриття, який виражає співвідношення поточних активів - оборотних засобів до короткострокової заборгованості. Він широко використовується як загальний індикатор платоспроможності компанії та можливості погасити першочергові платежі. Так для компанії Easten Коdak це співвідношення в 1988 та 1987 роках склало:

1987 1988

Коефіціент покриття 1,64 1,48

По-друге, коефіціент віддачі акціонерного капіталу. Ця величина показує, який прибуток приносить кожний вкладений інвестором долар. 3 точки зору утримувача акцій найбільш важливим показником рентабельності є рівень віддачі акціонерного капіталу. Для Eastmen Kodak ці коефіцієнти за 1988 й 1987 роки склали:

1987 1988

Коефіцієнт віддачі акціонерного 19,0 % 21,8%

капіталу

По-третє, співвідношення позиченого капіталу до власного, яке показує співвідношення позичених ресурсів й акціонерного капіталу. Таким чином, чим вище цей показник, тим більше заборгованість компанії і тим більш нестійкий її стан.

Окрім названих також велику увагу приділяють коефіцієнту чутливості бета (b). Це один з основних показників, що використовується під час аналізу фінансових ризиків. Показник b характеризує змінюваність доходів за певною акцією відносно доходів по "середньому", повністю диверсифікованому портфелеві котрим в ідеальному випадку є весь ринок цінних паперів.

Значення цього показника регулярно публікуються у західній фінансовій періодиці, він широко використовується для аналізу якості інвестиційних проектів, зокрема для оцінки того наскільки сподіваний дохід компенсує ризикованість вкладів у певний вид цінних паперів.

Розрахунком показників ризику займаються консалтінгові інвестиційні компанії. Так показник b для акцій компанії Easten Коdak становить 0,9 , тобто ризикованість вкладень у ці акції нижча, ніж ризикованість фондового ринку в цілому.

Серед методик аналізу слід ще було б виділити, так звану техніку дисконтування Більшість людей розуміє, що певна кількість грошей має сьогодні більшу вартість, ніж ті самі гроші , наприклад, через три роки. Як кажуть, що "гроші гублять вартість", тобто вартість грошей втрачається з часом навіть за нульової інфляції. Інвестування ж капіталу, зокрема в цінні папери, є прийняттям рішення щодо майбутнього. Тобто йдеться про необхідність визначення ефективності рішень щодо майбутнього та порівняння ефектів, що відносяться до різних моментів часу. Для цього необхідно розглянути зміну вартості грошей за часом. Зробити це можна застосовуючи техніку дисконтування.

За допомогою цієї методики можна розрахувати теперішню вартість тих доходів які ми могли б отримати в майбутньому.

Теперішня вартість грошей визначається за формулою:

Тепер.в/ть=Майбут.в/ть / (1+Дисконт)"Кіл-ть років

Розглянемо дію цієї методики на такому прикладі.

Компанія сподівається одержати доход 1000000 гривень. Визначити теперішню вартість цього доходу залежно від терміну через який він надійде, та від величини ставки дисконту. Нехай термін приймає 11 різних значень, від 0 (поточний рік) до 10 (дохід надійде через 10 років), а ставка дисконту може прийняти одне з трьох значень ( 5%, 8%, 10%).

Користуючись наведеною формулою, одержимо такі результати теперішньої вартості.

Таблиця 13.

| Строк | 5% | 8% | 10% |

| 0 | 1000000 | 1000000 | 1000000 |

| 1 | 952381 | 925926 | 909091 |

| 2 | 907029 | 857339 | 826446 |

| 3 | 863838 | 793832 | 751315 |

| 4 | 822702 | 735030 | 683013 |

| 5 | 783527 | 680583 | 620921 |

| 6 | 746215 | 630170 | 564474 |

| 7 | 710681 | 583490 | 513158 |

| 8 | 676839 | 540269 | 466507 |

| 9 | 644609 | 500249 | 424098 |

| 10 | 613913 | 463193 | 385543 |

Очевидно, що теперішня вартість потоку доходів, сподіваються отримувати протягом певної кількості років у майбутньому, залежить від номінальної величини цих доходів, норми дисконту також періоду, протягом якого ці доходи сподіваються отримувати.

Цю техніку можливо дуже широко застосовувати для проведення аналітичної роботи стосовно операцій з цінними паперами, особливо з акціями та облігаціями.

Окремим питанням в аналізі цінних паперів виступає питання формування інвестиційної стратегії компанії.

Формування інвестиційної стратегії компанії – це досить складний творчий процес, що вимагає високої кваліфікації виконавців. Перш за все, формування стратегії базується на прогнозуванні ряду параметрів (умов) щодо здійснення інвестиційної діяльності, кон"юктури інвестиційного ринку як у цілому, так і в розрізі окремих його сегментів. Під час формування інвестиційної стратегії провадиться широкий пошук і оцінювання альтернативних варіантів інвестиційних рішень які найбільше відповідають іміджу компанії і завданням щодо ії розвитку.

Під інвестиційною стратегією розуміють формування системи довготермінових цілей інвестиційної діяльності компанії і вибір найбільш ефективних шляхів її досягнення.

Але зупинимося лише на окремих проблемах формування стратегії.

АЛНАЛІЗ ПІДГАЛУЗЕЙ НАРОДНОГО ГОСПОДАРСТВА ЩОДО ІНВЕСТИЦІЙ.

Аналіз, оцінювання та прогнозування інвестиційної привабливості окремих підгалузей промисловості здійснюють зокрема, за показниками, які можуть бути агреговані в три групи:

° рівень прибутковості діяльності підгалузі;

° рівень перспективності розвитку підгалузі;

° рівень інвестиційних ризиків, що характерні для підгалузі.

Кожен з цих інтегрованих показників оцінюють за сукупністю аналітичних показників, що входять до нього.

Під час проведення аналізу діяльності підгалузі враховують наступні аналітичні показники:

1. Рівень конкуренції підгалузі (показник кількості компаній, котрі функціонують в даній підгалузі, і тих, що займають монопольний стан ринку);

2. Рівень інфляційної стійкості продукції підгалузі (показник співвідношення динаміки рівня цін на основну продукцію підгалузі і динаміки індексу оптових цін в цілому по Україні);

3. Рівень соціальної напруженості в підгалузі (показник середнього рівня заробітної плати працівників підгалузі в співставленні з реальним рівнем прожиткового мінімуму в Україні).

Розглянуті показники інвестиційних ризиків безумовно не охоплюють всього їх різноманіття, однак ці показники мають реальну статистичну базу щодо проведення оцінки в розрізі підгалузей.

АНАЛІЗ РЕГІОНІВ ЩОДО ІНВЕСТИЦІЙ.

Аналіз, оцінка та прогнозування інвестиційної привабливості окремих регіонів України здійснюється на базі використання та ранжування їх за п"ятьма інтегрованими (узагальненими) показниками:

1. рівень загальноекономічного розвитку регіону;

2. рівень розвитку інвестиційної інфраструктури регіону;

3. демографічні характеристики регіону;

4. рівень розвитку ринкових відносин і комерційної інфраструктури регіону;

5. рівень криміногенних, екологічних і інших ризиків.

Під час аналізу і оцінювання ступенів криміногенних, екологічних та інших ризиків вивчають ступінь безпеки інвестиційної ( а згодом виробничої ) діяльності в регіоні, і зокрема, розглядають такі показники:

° рівень економічних злочинів ( по основних видах і в цілому ) в розрахунку на 100 тис. мешканців;

° питому вагу підприємств з шкідливими викидами, що перевищують гранично допустимі норми, в загальній кількості промислових підприємств;

° середній радіаційний фон у містах регіону;

° питому вагу незавершених будівельних об"єктів в загальній кількості розпочатих будівельних об"єктів за останні три роки.

ОЦІНКА НВЕСТИЦІЙНОЇ СТРАТЕГІЇ КОМПАНІЇ.

Оцінювання інвестиційної стратегії компанії може здійснюватись за багатьма критеріями, виходячи із загальної і стратегічної спрямованості:

· узгодженість інвестиційної стратегії з загальною стратегією економічного розвитку компанії. При цьому досліджується узгодженість цілей, спрямованостей і етапів реалізації цих стратегій;

· внутрішня збалансованість інвестиційної стратегії. Під час цього визначається, наскільки узгоджені між собою окремі стратегічні цілі і спрямованість інвестиційної діяльності, а також послідовність їх виконання;

· узгодженість інвестиційної стратегії з зовнішнім середовищем.

Оцінюється, наскільки інвестиційна стратегія відповідає прогнозним змінамекономічного розвитку, а також кон" юктурі інвестиційного ринку;

· можливість інвестиційної стратегії з урахуванням наявного ресурсного потенціалу. Тут в першу чергу розглядаються потенційні можливості компанії щодо формування фінансових ресурсів за рахунок власних джерел. Окрім цього, рівень кваліфікації виконавців щодо реалізації інвестиційної стратегії. Розглядається також можливість залучення до реалізації інвестиційної стратегії необхідних фінансових технологічних, сировинних, енергетичних та інших ресурсів;

· допустимість ступеня ризику, пов"язаного з реалізацією інвестиційної стратегії. Розглядаються ступені основних ризиків і можливі небажані фінансові наслідки для компанії;

· результативність інвестиційної стратегії. Оцінка результативності інвестиційних програм базується перш за все на визначенні економічної ефективності їх реалізації. Оцінюються також і позаекономічні результати (зростання іміджу компанії, покращання умов праці працівників, покращання обслуговування клієнтів тощо). Таким чином, розробка інвестиційної стратегії дозволяє прийняти ефективне управлінське рішення, що пов"язане з розвитком компанії за умов динаміки та невизначеності зовнішніх та внутрішніх чинників, що визначають цей розвиток.

Окрім того, одним з найбільш важливих факторів формування інвестиційної стратегії фірми виступає формування інвестиційного портфелю. Це одне з центральних питань в процесі аналізу діяльності стосовно операцій з цінними паперами. Тому наступним питанням потрібно розглянути принципи формування інвестиційного портфеля.

Більшість інвесторів для реального чи фінансового інвестування обирають більше ніж один об"єкт, тобто формують певну їх сукупність. Цілеспрямований підбір таких об"єктів становить процес формування інвестиціїїного портфеля.

Інвестиційний портфель становить цілеспрямовано сформовану множину об"єктів реального і фінансового інвестування, призначених для здійснення інвестиційної діяльність в середньотерміновому періоді згідно з розробленою інвестиційною стратегією компанії.

Головною ціллю формування інвестиційного портфеля компанії є забезпечення реалізації її інвестиційної стратегії шляхом відбору найбільш ефективних і безпечних (з допустимим рівнем ризику) інвестиційних проектів і фінансових інструментів. 3 урахуванням сформованої головної цілі будується система

часткових цілей з урахуванням обраної стратегії і особливостей щодо здійснення інвестиційної діяльності. Так, систему цілей щодо формування інвестиційного портфеля можна представити в таблиці.

Таблиця 14.

ГОЛОВНА ЦІЛЬ

(забезпечення реалізації інвестиційної стратегії компанії - підбір найефективніших,

з допустимим ступенем ризику, об’єктів

інвестування).

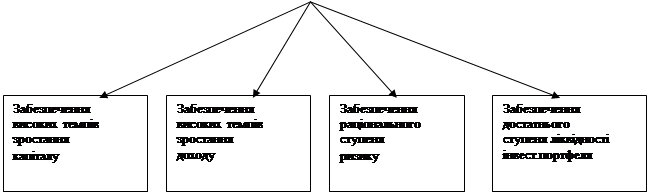

Наведена система цілей може бути значно розширена. Слід зазначити, що різні цілі щодо формування інвестиційного портфеля в значній мірі є альтернативними, суперечать одна одній. Так, зокрема, забезпечення високих темпів зростання капіталу досягається зниженням рівня поточної дохідності портфеля. Зростання капіталу і зростання доходів знаходяться в прямій залежності з рівнем інвестиційних ризиків. Забезпечення достатньої ліквідності не дозволяє залучати до портфеля високоприбуткові інвестиційні проекти, а також проекти, що забезпечують значний приріст капіталу в довготерміновому періоді.

Враховуючи альтернативність цілей можна говорити також про ризик, що спричиняється невизначеністю, суперечливістю цілей. Враховуючи конфліктність цілей формування інвестиційного портфеля, можна визначити їх пріоритети зокрема експертним методом.

Основні цілі формування інвестиційного портфеля закладаються в основу відповідних критеріальних показників які компанії необхідно розробити, користуючись відповідною методикою та математичним апаратом. Зокрема, кожна компанія може розробити актуальні на певний період часу та прийнятні для неї нормативні показники:

° мінімальних темпів зростання капіталу;

° мінімального рівня поточного доходу;

° максимального ступеня інвестиційного ризику;

° мінімальну за капіталомісткістю частку високоліквідних інвестиційних проектів.

Ті чи інші конкретні значення критеріальних показників можуть використовуватись не лише до портфеля в цілому, але й під час оцінювання окремих інвестиційних проектів (фінансових інструментів інвестування), з яких, власне, і повинен сформуватись портфель. Відмінності цілей (їх питомої ваги), видів об"єктів інвестування, що залучаються до портфелів, та і нші умови визначають різноманіття варіантів спрямованості і складу портфелів окремих компаній, що може бути певним чином типізоване.

Типізація інвестиційних портфелів за їхніми видами пов"язані зі спрямованістю і обсягом діяльності компанії.

Портфель доходу формується в основному з об"єктів інвестування, котрі забезпечують досягнення високих темпів зростання доходу і обтяжені досить значним ступенем ризику.

Консервативний портфель формується в основному з об"єктів інвестування з середнім та незначним ступенем ризику. Відповідно темпи зростання доходу і капіталу за такими об"єктами є значно нижчими. Існує ряд проміжних портфелів, а також інші принципи та критерії типізації проектів та інвестиційних портфелів.

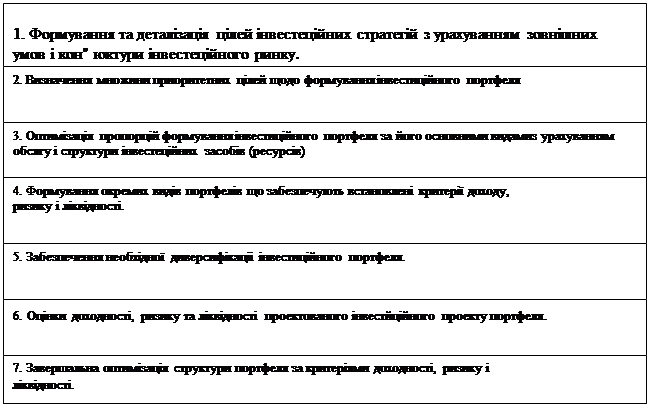

Розглянемо основні етапи формування інвестиційних портфелів.

Таблиця 15.

Формуючи інвестиційний портфель, важливо брати до уваги те, що закони ринкової економіки вимагають постійного обігу засобів з урахуванням платоспроможності. За цих умов визначення фінансової стійкості, маневреності компанії допустимого рівня ризику, яким вона обтяжена, важливими ознаками є, зокрема, її платоспроможність, наявність ресурсів для розвитку, які, відносяться до найважливіших не лише фінансових, але й загальноекономічних проблем.

Похожие работы

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

... певними рамками, з іншого - на принципах самоврядування, раціональності та моралі. Сучасний досвід ряду розвинених країн свідчить про те, що внаслідок розвитку комп’ютерних технологій і засобів зв’язку контакти поміж національними ринками цінних паперів стали більш інтенсивними, інтернаціоналізація ринків цінних паперів одночасно сприяє посиленню конкуренції між ними. Остання виявилась однією з ...

... не зумовлений фундаментальними мікроекономічними чинниками, а й відбувається в напрямку, що суперечить економічним передумовам. У третій частині своєї роботи я розглядав історію розвитку українського ринку цінних паперів і сьогоднішні його проблеми, а також спробував визначити подальші його шляхи розвитку. Отже, для успішного вдосконалення ринку необхідне: по-перше підвищити довіру до ринку ці ...

... для інвестицій у виробничу і невиробничу сфери, структурній перебудові економіки, її реструктуризації, позитивній динаміці соціальної структури суспільства та підвищенню добробуту кожної людини шляхом вільного розпорядження цінними паперами. ІІ. Структура ринку цінних паперів та механізм його функціонування. Ринок цінних паперів - це частина фінансового ринку (інша його частина - ринок банкі ...

0 комментариев