МОСКОВСКАЯ ФИНАНСОВО-ЮРИДИЧЕСКАЯ

АКАДЕМИЯ.

Владимирский филиал

Факультет: финансово-экономический.

Специальность: финансы и кредит.

КУРСОВАЯ РАБОТА

По дисциплине: «Экономическая теория»

На тему: «Роль банков в рыночной экономике»

Выполнил: студен 1 курса

группы: Фз 07-6у/1

Морданов Д.О.

Проверил ст. преподаватель:

Ратникова. А. Е.

Владимир 2008г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

КРЕДИТНАЯ СИСТЕМА. БАНКИ. БАНКОВСКАЯ СИСТЕМА

РОЛЬ БАНКОВ В ЭКОНОМИКЕ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Они находятся в центре экономической жизни, обслуживают интересы производителей, связывая денежным потоком промышленность и торговлю, сельское хозяйство и население. Во всем мире банки имеют значительную власть и влияние, они распоряжаются огромным денежным капиталом, стекающимся к ним от предприятий и фирм, от торговцев и фермеров, от государства и частных лиц. По существу, банковская система - это сердце хозяйственного организма любой страны.

Для России эта тема особенно актуальна. Отечественным банкам, как и всей нашей экономике, не повезло во многих отношениях. Долгие годы административное, зачастую непрофессиональное мышление подменяло экономический подход, и в результате подлинные экономические функции кредитных учреждений из главных превращались во второстепенные. Роль банков так часто игнорировалась, их экономическое назначение было до такой степени снижено, что даже сейчас, когда наша страна начала жить по иным экономическим законам, многие люди - а среди них и государственные чиновники, и промышленники, и торговцы - не уделяют деятельности банков того внимания, которое оно заслуживает. Чтобы не был экономический кризис и чтобы экономика имела, доступный рост. Необходимо стабильное развитие банковской системы потому что.

В 2004-2005гг. количество действующих организаций сократилось с1666 (по состоянию на 1 января2004г.) до 1409 (по состоянию на 1 января 2006г.)

Между тем с началом экономических реформ банковская сфера России начала стремительно развиваться, занимая ту нишу, которую отводит ей рыночная экономика. И этот процесс не был искусственно навязан, предприниматели просто стремились удовлетворить спрос потребителей на банковские услуги. Мы смогли на собственном примере убедиться в том; что предпосылки создания банковской системы в любой стране вытекают из самого понятия "рыночная экономика". Кредитно-денежная система России еще мало развита, ее нельзя сравнить с кредитно-денежной системой любой промышленно развитой страны. Но если в России в один день прекратится деятельность всех банков, это вызовет большие затруднения и дезорганизацию в работе и взаимодействии всех сфер жизни - не меньшие, чем если бы речь шла об остановке какой-либо отрасли промышленности. Предприятия не смогут осуществлять взаиморасчета, люди не получат зарплату, а государство - налоги.

Вопрос о том, что такое банк, не вялятся таким простым, как это кажется на первый взгляд. В обиходе банки - это хранилища денег. Вместе с тем данное и подобное ему житейское толкование банка не только не раскрывает его сути, но и скрывает его подлинное назначение в народном хозяйстве. Еще более запутывает дело само терминологическое значение слова банк ("банко" - скамья, на которой совершались денежные и кредитные операции) а также такие современные выражения, как банк данных, банк растений, книжный банк, которые к банку, как таковому, не имеют никакого отношения.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Банки прочно вошли в нашу жизнь. Они обеспечивают жизнедеятельность экономики, оставаясь при этом не на виду у широких масс. Однако это не повод забывать об их проблемах и потребностях, которые нужно решать и обеспечивать. Только таким путем можно создать благоприятные условия для развития и деятельности банковской системы - необходимого компонента для эффективной деятельности рыночных механизмов.

Цель исследования

Выяснить какое место банки занимают в жизни потребителей(обывателей) и роль банков в экономике странах мира.

Задачи.

1)факторы влияющие на развития банков.

2)кто является клиентом банка

3)кредит

4) микрокридитование, микрофинансирование

5)банковская система

Структура работы

моя курсовая работа состоит из:

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Кредитная система. Банки. Банковская система

РОЛЬ БАНКОВ В ЭКОНОМИКЕ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

КРЕДИТНАЯ СИСТЕМА. БАНКИ. БАНКОВСКАЯ СИСТЕМА

По ряду параметров российский банковский сектор не Толька развитым западным странам, но и другим странам с переходной экономикой. По оценкам МВФ, в России составляет 20% ВВП, то есть половину соответствующего показателя стран Центральной Восточной Европы(ЦВЕ). Объем банковских кредитов реальному сектору(15% ВВП) всё ещё далеко от среднего уровня стран-кандидатов на вступление в ЕС и новых членов(25%в). В классификации ведущих западных рейтинговых агентств Россия фигурирует как относительно рискованный торговый партнёр, хотя в группе европейских стран с переходной экономикой на неё приходится более половины инвестиционных проектов. При этом доля инвестиционных проектов в обшей их численности в Европе составило 4%

На пример independent Bank Corp., реализующего стратегию фокусирования видно, что кредитная организация, осуществляет свою деятельность исключительно в каком-то одном географическом регионе, cстремится к максимально возможному охвату потенциальных клиентов и, как следствие, натрушивает прежде всего объём приоритетных для неё финансовых операций(в данном случае депозитно-кредитных).

Основные направления бизнеса – коммерческое и розничное кредитование, а также инвестиционный менеджмент. Таким образом, рассматриваемый банк придерживается стратегии фокусирования на определённом географическом регионе. Далее рассмотрим деятельность банка, придерживающего стратегию дифференциации. Данная стратегия позволила в течении всего лишь пяти лет(2002-2006гг) практически в три раза увеличить активы банка более чем в два раза- чистый доход и стоимость банка..

Исторический опыт свидетельствует, что та или иная структура банковской системы зависит от конкретных общественно-экономических условий. На практике используются различные модели построения банковских систем при главенствующей роли центрального банка. Количественные и структурные ограничения, осуществляющие в российской банковской системе, могут негативна сказаться на темпах роста кредитов. Несмотря на относительно высоки показатели её капитализации (отношение собственных и привлечённых средств составляет 13%). Тем не менее можно выделить следующие особенности банковских систем: уникальность систем, обусловленная национальными традициями, историческим опытом развития. Банковские системы разных стран, их организационная структура зависят от многих факторов, к числу которых наряду с историческими, национальными традициями следует отнести также степень развития товарно-денежных отношений в стране, общий уровень роста экономики, способы регулирования денежного обращения (прямой и косвенный) и др.

Прежде всего, следует отметить, что для России, как и для других стран с переходной экономикой, характерно следующее развитие событий. По началу большинство кредитных организаций используют универсальный подход к своим клиентам: всем им чаше предлагается один и те же услуги, ассортимент, который зависит исключительно от способностей роста данного банка и от квалификации его менеджеров. При этом принципы формирования корпоративной стратегии банков развивающихся рынков (доминирования принципа универсальности) от принципа разумного баланса диверсификации и фокусирования, принятых в западных кредитных организациях.

Настоящее время в российской банковской системе кредитные организации в той или иной степени придерживаются выше названных стратегий. В качестве примера приведём три абсолютно разных по своему положению и отрасли, структуре собственности и направлениям деятельности кредитные организации: Сбербанк России ОАО, ЗАО «банк Русский Стандарт», ЗАО «КБ Дельта Кредит» За последние несколько лет Сбербанк добился впечатляющих результатов: если на 1.01.2002 одна обыкновенная акция стоит 76 дол. США, то на 1.06.2007 её стоимость составляет уже более 3600дол. США[1]. При этом нужно подчеркнуть, что основным акционером указанной кредитной организации является государство в лице Банка России, оценка эффективности Сбербанка как финансового посредника всё таки в большей степени, проводится собственником сквозь призму выполнения задач, отвечающих интересам государства, например обеспечение максимально возможной доступности ипотечных кредитов в рамках реализации соответствующего национального проекта. При определении приоритетов развития бизнеса банк сосредотачивает усилия на тех рынках, где уже имеет большой опыт работы и наибольшей степени может реализовать свои конкурентные преимущества ,а именно рынке розничных услуг и в частности, вкладов населения. Таким образом, можно констатировать, что в случи реализации российским банком стратегии фокусирования(например на ипотечном кредитовании) его активы фактически целиком представляют собой имеющийся кредитный портфель, а в пассивах преобладают средства кредитных организацией, а не вклады физических лиц, как, в США. Кроме того, в отличии от американского банка, следующего стратегии фокусирования и диверсифицирующего свои активы за счёт операций с ценными бумагами, доля которых может варьироваться в пределах 15-25% объёма всего портфеля, российские кредитные организации при реализации стратегии фокусирования вложений в ценные бумаги могут и не осуществлять. Во многом это объясняется тем, что российские банки, придерживающиеся данной стратегии, как правило, являются дочерними структурами иностранных финансовых институтов и создаются как узкоспециализированные кредитные организации в целях выполнения конкретных задач, поставленными иностранными владельцами (наблюдается процесс активного создания в России дочерних банков международных автоконцернов).

Различия в понимании банка как основного элемента банковских систем. В мировой банковской практике конкуренция между банками и небанковскими кредитными учреждениями, а также среди последних порождает тенденцию к определенной универсализации их деятельности, что в свою очередь вызвало дискуссии о том, каковы же отличительные признаки банка, выделяющие его из ряда кредитных институтов, что такое современный банк. Полемика возникла в результате крупных изменений как в кредитной системе, так и в понимании, теоретическом осмыслении роли банков в условиях научно-технической революции, что привело к повышению значимости и банковской системы в целом. Среди изменений следует особо выделить рост числа финансовых институтов, именующих себя банками; диверсификацию услуг, предоставляемых банковскими и небанковскими кредитными организациями; существенные изменения в самом характере выполняемых услуг,

В последние годы быстро менялась традиционная роль банков и других (небанковских) кредитных организаций. Глобализация финансовых рынков Так, на Западе банки осуществляют ипотечные операции, используют закладные; строительные общества предоставляют клиентам банковские услуги; крупные магазины розничной торговли выпускают кредитные и дисконтные карточки; банки приобретают биржевые маклерские фирмы и т.д. При этом в соответствии с американским законодательством, например, небанковским кредитным институтам предоставлены те же юридические права, что и банкам. В Великобритании, напротив, кредитные институты (не банки) имеют определенные ограничения в деятельности;

Положение банков на рынке ценных бумаг. Исторические, национальные особенности построения банковских систем проявляются также в том, что в отдельных странах (в Германии, Франции, Австрии, Венгрии, Италии, других европейских странах) не существует четкого разграничения между коммерческими и инвестиционными банками, что определяется положением последних на рынке ценных бумаг.

В Германии, например, банки исторически сочетают краткосрочные депозитно-ссудные и долгосрочные инвестиционные операции. Коммерческие банки могут быть владельцами капитала корпораций, осуществлять эмиссию и размещение ценных бумаг; создавать и владеть инвестиционными фондами; могут иметь представителей в советах компаний, в которых у них есть собственность, и т. д.

В США кредитные и инвестиционные банковские операции четко разграничены. Инвестиционные банки, выполняющие операции с государственными и корпоративными ценными бумагами, выделены в группу специализированных банков, в то время как коммерческим банкам запрещено выполнять операции на фондовом рынке с корпоративными ценными бумагами.

Банковская система Японии, если рассматривать инвестиционную деятельность банков, во многом была построена по американскому образцу. В отличие от других стран мира действующие в Японии законы четко разделяют полномочия между банками и фондовыми компаниями, не позволяя им вторгаться в сферу операций друг друга. Японские коммерческие банки могут: выступать владельцами части акционерного капитала корпораций (не свыше 5% общего капитала корпораций) и быть представлены в советах компаний, в которых они имеют собственность; выполнять трастовые операции, связанные с выпуском ценных бумаг, но не имеют права самостоятельно эмитировать или размещать ценные бумаги.

В Великобритании, в отличие от стран континентальной Европы, коммерческие и инвестиционные банки также разделены (многие инвестиционные банки образовались из “торговых банков”). Они имеют привилегию обращаться в Банк Англии за централизованными кредитами и работают с привлеченными средствами коммерческих банков. Наиболее влиятельные из торговых банков (около 60) входят в Ассоциацию эмиссионных домов. Результатом подобного подхода является различный правовой статус коммерческих и инвестиционных банков;

Система надзора за деятельностью коммерческих банков. В мировой банковской практике существуют разные подходы к организации банковского надзора. Можно выделить три группы стран, отличающихся способами построения надзорных структур, местом и ролью центрального банка в этих структурах:

страны, в которых контроль (надзор) осуществляется центральным банком, - Австралия, Великобритания, Исландия, Испания, Ирландия, Италия, Новая Зеландия, Португалия;

страны, в которых контроль выполняется не центральным банком, а другими органами, - Канада, Дания, Люксембург, Швеция, Австрия, Финляндия, Норвегия;

страны, в которых контроль производится центральным банком совместно с другими органами, - Швейцария (Центральным банком совместно с Федеральной банковской комиссией и Швейцарской банковской ассоциацией); Франция (Банком Франции совместно с Банковской комиссией); Германия (Бундесбанком совместно с Федеральной службой кредитного контроля); США (Федеральной резервной системой - ФРС - совместно с Министерством финансов - Казначейством через контролера денежного обращения и независимым агентством -Федеральной корпорацией страхования депозитов).

Наибольший интерес представляет опыт США. Известно, например, что банки в США двойного (точнее, раздельного) подчинения. Это означает, что для части коммерческих банков (национальных банков) лицензирование, контроль, надзор и регулирование их деятельности осуществляются федеральным правительством, а для другой части - властями отдельных штатов. С учетом регулирования все американские банки можно разделить на четыре группы:

национальные банки;

банки штатов - члены ФРС;

банки - не члены ФРС, входящие в Федеральную корпорацию страхования депозитов (ФКСД);

банки - не члены ФРС, чьи вклады не застрахованы в ФКСД.

Национальные банки подчиняются Контролеру денежного обращения (служба Министерства финансов) и подпадают под действие всех федеральных банковских законов, а также правил и инструкций ФРС и ФКСД. Банки штатов - члены ФРС подчиняются законам и правилам того штата, где они зарегистрированы и осуществляют свои операции, и соответствующим федеральным законам, поскольку они являются членами ФРС и ФКСД. Банки - не члены ФРС с вкладами, застрахованными в ФКСД, подчиняются законам соответствующих штатов, а также правилам и инструкциям ФКСД. Банки - не члены ФРС с незастрахованными вкладами подпадают под действие лишь законодательства штатов. При этом банки определяют свою юрисдикцию, т.е. выбирают подчинение федеральным властям или властям штатов. К этому следует добавить, что в стране продолжают действовать несколько банков, не подчиняющихся ни федеральным властям, ни властям штатов (они называются частными).

Кроме того, порядок открытия отделений банков относится к компетенции властей штатов. В одних штатах (в 15) запрещено открывать отделения или филиалы (Техас, Иллинойс и др.); в других - разрешается делать это без всяких ограничений (Калифорния, Северная Каролина). В ряде штатов сеть отделений должна быть ограничена тем же географическим местом (округом, городом, поселком), где располагается главная контора банка. Иногда допускается открытие отделения в соседних округах.

Подобной практики нет не только в других странах, но и ни в одной другой сфере государственного регулирования в самих США. Это при условии, что банковское дело в этой стране признается крайне важной отраслью, нуждающейся в особо строгом контроле.

Уровни банковских систем. Совокупность действующих в стране банков может иметь одноуровневую либо двухуровневую организацию.

Но в большинстве стран мира она является двух уровневой. На верхнем уровне ЦЕНТРАЛЬНЫЙ БАНК.

На нижнем уровне КОМЕРЧЕСКИЙ БАНК.

ЦЕНРАЛЬНЫЙ БАНК – это главный банк страны. В своей деятельности он руководствуется Законом «о Центральном банке Российской Федерации (Банка России)», а также другими федеральными законами.

Основными целями деятельности Банка России являются:

Зашита и обеспечение устойчивости рубля;

Развитие и укрепления устойчивости рубля;

Обеспечение эффективного и бесперебойного функционирования системы расчётов.

Для поддержки ликвидности банковской системы страны Банк России осуществляет кредитование банков и определяет условия предоставления кредитов под залог различных активов. Банк России осуществляет регулирование уровня банковских процентных ставок в России по кредитам, предоставляемым банком в соответствии с единой федеральной денежно-кредитной политикой. Для кредитных учреждений страны Центральный Банк России является кредитором в последней инстанции.

Соответствуя ранним этапам развития банковского дела, когда банки (и другие кредитные организации) без какой-либо координации их деятельности могли выполнять любые принятые в то время операции, вплоть до эмиссии своих денежных знаков. В настоящее время существование банковской системы без центрального банка является исключением из общего правила. В качестве примера можно привести Люксембург и Гонконг. В Люксембурге в последние годы ведется работа по созданию центрального банка, а в Гонконге по соглашению с Великобританией функции центрального банка для этой страны выполнял Банк Англии.

В настоящее время практически во всех странах с рыночной экономикой созданы и активно развиваются двухуровневые банковские системы, где на первом уровне функционирует центральный банк страны, осуществляющий эмиссионную, законотворческую, надзорную и прочие виды деятельности; на втором - действуют коммерческие банки.

Однако нередко на страницах экономической литературы встречаются упоминания о трехуровневых (и более) системах. Такой подход предполагает включение в банковские (кредитные) системы также кредитных институтов небанковского типа (например, страховых компаний, инвестиционных фондов, финансовых компаний и др.), что позволяет вести речь о различиях в составе элементов банковских систем. Последними являются лишь банки, но крупные финансовые ресурсы, находящиеся в распоряжении кредитных институтов небанковского типа, обусловили необходимость их учета и анализа при рассмотрении функционирования не только банковских, но и иных финансово-кредитных организаций в рамках кредитной системы. Примером в данном случае могут служить системы Японии, Швейцарии, Великобритании и других развитых стран Запада.

Итак, банк - это основное звено кредитной системы любого государства. Для того чтобы понять сущность современного банка, необходимо дать определение кредитной системе. Кредит - это движение ссудного капитала, т.е. денежного капитала, который его собственники предоставляют в ссуду на условиях возвратности за плату в виде процента. Кредит - это средство, позволяющее напитывать экономику денежными ресурсами. Он выступает в двух основных формах: коммерческий и банковский кредит. Существуют и другие виды кредитов: потребительский, государственный, международный и т.д. Кредитная система рассматривается как совокупность кредитно-расчетных отношений, форм и методов кредитования с одной стороны; и как совокупность кредитно-финансовых институтов - с другой. Кредитно-расчетные отношения связаны с движением ссудного капитала и включают все упомянутые формы кредита.

Центральный банк, или, как еще его называют "банк банков", - это центр кредитной системы государства. Это орган, который регулирует и контролирует деятельность всех институтов нижнего уровня банковской системы. Первый центральный банк возник 300 лет назад (Шведский Риксбанк, 1668 г.). Главное условие нормального функционирования этого института - независимость от политического давления. Как правило, капитал центрального банка полностью принадлежит государству, но его акционерами могут быть коммерческие банки и другие финансовые институты.

РОЛЬ БАНКОВ В РОССИИ

Банковская система – одна из важнейших секторов экономики. Её задача является трансформация накоплений и сбережений в инвестиции на развитие производства и обращения товара. В банковскую систему входят: Центральный Банк Р.Ф.не банковские кредитные организации, субъекты самоуправления.

Последние несколько лет российская банковская система растёт опережающими темпами по сравнению со всей экономикой. Миникризес доверия 2004 года не привёл к перелому тенденций, и уже в следующем году совокупный банковский капитал увеличился почти в полтора раза. Активы банковской системы достигли 45% ВВП, что, правда, серьёзно уступает аналогичному показателю ведущих стран мира. Темпы роста производства и инвестиций всё в большей степени зависят от банковских кредитов.

Основными клиентами банков становятся представители среднего класса Средства населения превращаются в важнейший источник пассивов банковского сектора. Ежегодный прирост сбережений граждан составляет около 20 млрд. долл. При этом лишь1/3 из них поступает в банковскую систему. На руках у населения остаётся около100млрд долл. Во всём мире вклады населения считаются одним из лучших видов банковских пассивов. В России этот источник фондирования пока наиболее чувствителен для банков. Ещё один важный источник формирования ресурсной базы банковского сектора должны стать пенсионные накопления граждан.

Основная доля банковских вкладов-65%-приходится на пятёрку крупнейших банков (Сбербанк России, Внешторгбанк, Газпром банк, «УралСиб» и Альфа банк), не многим больше 10%-на банки из второй пятёрке и 255-на остольные1300 с лишним кредитных организаций. Доля в Сбербанке остаётся значительной, но постоянно снижается: в 2005 г. Она упала по рублёвым вкладам на 6,5% (до58%), а по депозитам в иностранной валюте - на 3,5% (до41%)

Соотношение «кредиты/активы» с 1 января 2003г. По 1 января 2006г.выросли почти на 13 п.п. во многом за счёт этого снизилось на 1,5 п.п. и соотношение»собственный капитал/активы». Особенно резко упал данный показатель по группе банков, занимающих объёму активов 21-50-е место – с 18,53до 12,68%, то есть почти на 6 п.п.

По сути, региональные банки часто осуществляют не только кредитования, но и микрокридитования, или микрофинансирование.

Микрокредит - наиболее приемлемая форма финансирования на цели пополнения оборотных средств для малых предприятий и частных предпринимателей, не имеющих возможности привлечь финансовые ресурсы в соответствии с традиционной банковской процедурой.

В соответствии со Стратегией развития банковского сектора, а также требования Центрального Банка происходят качественные преобразования институциональной структуры банковской системы: укрепление банков за счёт слияние и поглощения; отзыв лицензий и банкротство не состоятельных кредитных организаций за счёт усиления банковского надзора: развитие региональной банковской инфоструктуры за счёт увеличения филиальной сети действующих банков, в основном иногородних. Тем не менее темпы прироста ресурсов замедлились, что в значительной мере было связано с влияния «кризиса доверия», вызвавшего в начале лета 2004г. Стагнацию межбанковского рынка, отток вкладов населения из ряда банков и снижения спроса на ценные бумаги банков. Прирост пассивов Банковского сектора был обеспечен в основном за счёт 2-х источников

1)средств, привлечённых от предприятий

2)вкладов физических лиц

При этом 64% средств, привлечённых от предприятий и организаций, оставили остатки на расчётных и текущих счетах. Однако необходимо отметить, что относительно долгосрочные ресурсы российские банки привлекали у банков-нерезидентов.

В 2004-2005гг.банковской системе удалось в основном сохранить позитивную динамику развития и повысить свою роль в системе финансового посредничества. Банковские активы увеличились на 27% превысив 7,1трлн руб.

Факторами, предопределяющими такую положительную динамику объемов кредитования нефинансового сектора экономики, явилось:

Устойчивый спрос предприятий на кредиты.

Рост предложения кредитов со стороны банков, обусловленный расширением объемов ресурсов, привлекаемых кредитными организациями на срочной основе, в том числе на срок свыше 1 года.

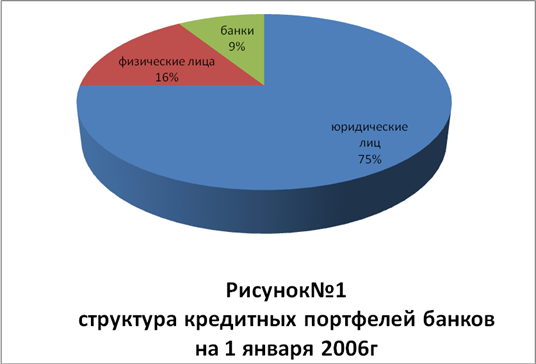

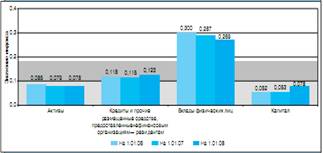

Поэтапное снижение Банком России ставки рефинансирования, а также сокращения обязательных резервов способствовали удешевлению привлекаемых банком ресурсов, что в свою очередь позволило банкам снизить стоимость предоставляемых кредитов; они стали доступны более широкому кругу заемщиков. В настоящее время наблюдается тенденция к росту отраслевой диверсификации кредитных портфелей и снижению концентрации отдельных отраслей в кредитных портфелях банков (рис 1)

В отраслевой структуре кредитного портфеля преобладают оптовая и розничная торговля (28%), обрабатывающая промышленность(21%), транспорт и строительство(11%). Доминирующее положение этих с отраслей обусловлено скоростью оборачиваемости средств в данных отраслях, не требующее долгосрочного кредитования.

Отечественные банки функционируют в весьма динамической рыночной среде, которая может создать как угрозы, так и возможности на существующих или на потенциальных рынках. Для осуществления эффективной маркетинговой политики необходимо учитывать влияние следующих основных факторов внешней среды (табл. 1). Наиболее важным фактором, определяющим процессы в отечественной банковской системе на современном этапе, является резкое усиление конкуренции между всеми участниками рынка.

Таким образом, можно констатировать, что в России год от года становится всё больше крупных банков, но более правильно говорить о том, что в Московском регионе становится больше надёжных и крупных банков. В насохшее время фактически вход иностранных банков в российскую банковскую систему открыт, никто в ближайшее время не собирается их сдерживать. В настоящее время большинство банков предлагает примерно одинаковый набор услуг сопоставимо качеству и примерно на одинаковых условиях. Продолжающийся рост конкуренции на отечественном банковском рынке и снижении марки по основным банковским операциям обуславливают все возрастающую роль неценовых факторов в конкурентной борьбе на рынке услуг. Одним из решающих факторов становится управление деловой репутацией банка.

Согласно опросу ВЦИОМ, проведенному11-12 марта 2006г. 63% населения отечественным не доверяют[2]. Для примера, в Латвии в августе 2004г.доверяли банкам 52% населения страны, в том числе 10,5% респондентов полностью, а 41,6% частично согласились с утверждением о том, что банкам можно доверять. Итак, на привлечение средств в конкретный негосударственный банк наибольшее влияние оказывают три фактора:

1)доверие

2)процентная ставка

3)уровень дохода людей.

Все остальные факторы играют второстепенную или инструментальную роль. Там, где люди более охотно вкладывают средства в банк, больше доверяют банкам, негосударственная банковская система развита в большей степени, а присутствие государства в банковском секторе меньше. Важная особенность развития российского рынка вкладов - историческое преимущество банков с государственным участием и обусловленное этим большее доверие к ним.

Толька за три года, с 01.01.2004 по 01.01.2007, доля частных вкладов в Сбербанк России уменьшилось почти на 9%- с 92,2% по 53,3%[3] . в тоже время имеются тенденции к увеличению доли на рынке вкладов других государственных банков.(табл.2).

Таблица№2- Доля СБ РФ, ВТБ, ВТБ24,-банков с государственным участием совокупном объеме привлечённых средств от населения.

|

Дата | Привлечено вкладов от населения РФ млрд. руб. | Привлечено вкладов от населения в СБ РФ, млрд. руб. | Привлечено вкладов от населения в ВТБ, ВТБ24, млрд.руб. | Доля СБ РФ, ВТБ, ВТБ24, в общем объеме привлечённых вкладов. |

| 01.01.2004 | 1539915 | 957915 | 31841 | 64.3 |

| 01.01.2005 | 1977193 | 1183986 | 55453 | 63.7 |

| 01.01.2006 | 2754561 | 1400656 | 88960 | 54.1 |

| 01.01.2007 | 3793500 | 2020277 | 142276 | 57.0 |

Однако исследование показывает, что в крупнейших банках, доля которых составляет 70% рынка, процентная ставка по вкладам физических лиц почти на пункт превышает процентную ставку по аналогичным вкладам в банковской системе в целом.(табл.3).

Таблица№3- Процентные ставки по вкладам физических лиц

| 2006год. | Средневзвешенная ставка по вкладам на срок 1 год в руб. по 15 круп. Банкам в %2[4]. | Средняя ставка кредитных организаций России по вкладам на срок 1 год в руб. (без учёта СБ РФ),в %[5] | Разница |

| Январь | 9,43 | 8,5 | 0,93 |

| Февраль | 9,62 | 8,7 | 0,92 |

| Март | 9,61 | 8,5 | 1,11 |

| Апрель | 9,64 | 9,1 | 0,54 |

| Май | 9,59 | 8,9 | 0,69 |

| июнь | 9,66 | 8,4 | 1,26 |

ЗАКЛЮЧЕНИЕ

История развития кредитных отношений и основного их звена - банка -насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существовавшие экономические и политические структуры. Банковские институты также прошли свой эволюционный путь - от меняльных контор, обеспечивающих путешественника и торговца необходимой валютой, до современных гигантов, предоставляющих своим клиентам сотни услуг и действующих во всех отраслях экономики. В этот процесс вмешивалось государство, формируя банковскую систему, экономически и социально приемлемую для общества. Функцию формирования обычно выполнял Центральный Банк, создающий нормативную базу для деятельности коммерческих банков.

Банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов. До революции и во времена НЭПа банковская система России функционировала в условиях рыночной экономики и основу ее составляли акционерные коммерческие банки. Затем наступил период огосударствления собственности всех хозяйствующих субъектов, централизация управления их деятельностью. Банковская система также претерпела соответствующие изменения.

Современное положение на банковском рынке характеризуется как относительно стабильное. Возможности экстенсивного расширения банковской сферы практически полностью исчерпаны, этому способствует ужесточение нормативных требований, насыщение кредитного рынка традиционными банковскими услугами, возрастание конкуренции в банковской сфере и другие факторы. В дальнейшем развитии банковской системы главную роль получит ее качественное совершенствование, которое может происходить в двух основных направлениях.

- Развитие процессов концентрации в банковском деле. Банки способны сыграть ключевую роль в финансовом обеспечении подъема экономики, который, в свою очередь, даст всплеск инвестиционной активности. Крупные российские банки имеют традиционные связи с промышленностью, развитую филиальную сеть в регионах - предпосылки для удовлетворения инвестиционных потребностей производственных структур через долгосрочные кредиты.

- Расширение круга услуг, предоставляемых банками своим клиентам, диверсификация в самом широком смысле. Потребности хозяйствующих субъектов растут, а ассортимент банковских услуг еще далеко не исчерпан.

Работа по совершенствованию банковской системы России еще в самом начале, и только в том случае, если за нее возьмется все общество: и банкиры, и государство, и пресса, и население - мы получим быстрые и положительные результаты.

СПИСОК ЛИТЕРАТУРЫ

1)Учебники, монографии, брошюры.

1. Фишер С., Дорнбуш Р., Шмалензи Р. "Экономика" М.,"Дело" 1993

2. Поляков В.П., Л.А.Московкина "Основы денежного обращения и кредита" М., "Инфра-М" 1996

3. Красавина Л.Н. "Денежное обращение и кредит капиталистических стран"- М., 1989

4. Жуков Е.Ф. "Общая теория денег и кредита" М., "Банки и биржи", 1995

5. Агапова Т.А., Серегина С.Ф. Макроэкономика - М., 1997

6. Курс экономической теории под ред. Чепурина М.Н., Киселевой Е.А. – М., 1993

7. Долан Э., Кэмпбелл К., Кэмпбелл Р., Деньги, банковское дело и денежно кредитная политика. М., - Л., 1991.

8. Бункина М.К., Семенов В.А. Макроэкономика – М.: «Дело и сервис», 2000.

9. Иохин В.Я. Экономическая теория – М.: Юристъ, 2002.

10. Камаев В.Д. Учебник по основам экономической теории – М.: Проспект, 2000.

11. Курс экономики /Под ред. проф. Б.А. Райзберга. – М.: ИНФРА – М, 1999.

12. Курс экономической теории _ Под общ. ред. проф. М.Н. Чепурина, проф. Е.А. Киселевой. – Киров: «АСА», 2000.

13. Макконел К.Р., Брю С.Л. Экономикс: в 2т.–М.:ИНФРА–М, 2003. Т1.

14. Экономика / Под ред. д.э.н., проф. А.С. Булатова. – М.: Юристъ, 2002.

15. Экономическая теория / Под общ. ред. акад. В.И. Видяпина, А.И. Добрынина и т.д. – М.: ИНФРА – М, 2000.

16. Экономическая теория /Под общ. ред. д.э.н. А.И. Добрынина, д.э.н., проф. Л.С. Тарасевича. – СПб., 2001.

17. Пол А. Самуэльсон, Вильям Д. Нордхаус. Экономика. М., “Издательство БИНОМ”, 1997

18. Деньги, кредит, банки. Учебник под ред. О.И. Лаврушина. М., Финансы и статистика, 2001

19. Деньги.Кредит.Банки. Подред. Проф.Е.Ф.Жукова. М.:ЮНИТИ,2001

20. Деньги. Кредит. Финансы Под ред. С.В. Галицкая,- М.: Экзамен,2002г

2)Периодические издания

1. Симановский А.Российская банковская система: хрупкие реалии и стойкие заблуждения//Рынок ценных бумаг№7, 2001,с16-22.

2. Вопросы экономики №10- 2006г. А. Соркисянц текущие тенденции развития российского банковского сектора.

3. Финансы и кредит 2007г-№14 Банковская система текущие состояние и основные тенденции в развитие российского банковского системы. Н.К.Голубев, 2007г.

4. Деньги и кредит 1/2008г.Особенности реализации банковских стратегий в различной рыночной среде. К.В Толчен.

5. Мартынова, Т. Вклады- не самый интересный источник денег для банка// Банковское образование.

6. Вестник Банка России- 2006.- №67(937).

7. Финансы и кредит 2007г-№28 Банковская система Анализ особенности развития банковской системы России в современной институциональной среде. М.Ю.Малкин, А.Ю.Иванова.

3) Электронные ресурсы.

1. www. expert.ru

2. www. cbr.ru

3. www. gks.ru

4. http:top.rds.ru/index.shtml?/news/policy/2006/04/21/21192754bod.shtml

[1] по данным Bloomberg

[2] 1-росссияне не считают отечественные банки надёжными// Росбизнесконсалдинг, 21.04.2006г.

http:top.rds.ru/index.shtml?/news/policy/2006/04/21/21192754bod.shtml

3 рассчитано по: Годовая балансовая отчётность соответствующих банков на странице Банка России в сети интернета, согласно алгоритму расчета показателей агрегированного балансового отчёта тридцати крупнейших банков РФ.

3Мартынова, Т. Вклады- не самый интересный источник денег для банка// Банковское образование.

4Вестник Банка России- 2006.- №67(937).

Похожие работы

... усложнилось, а его инструментарий расширился. Оно приобрело систематический характер в сочетании с другими формами экономической политики. 24. Кредит, его функции, роль в рыночной экономике Изобретение кредита, как и изобретение денег, является гениальным открытием человечества. Благодаря кредиту разрешается постоянное противоречие между потребностями и возможностями, сокращается время на ...

... в том, что Украина превращается в архаично-колониальную территорию. В Украине должна быть разработана комплексная программа расширения сети коммерческих банков, усиления и увеличения их роли в рыночной экономике. Эта объективная потребность предусматривает немало моментов, практическая реализация которых должна способствовать появлению настоящей конкурентоспособной системы коммерческих банков. ...

... прирост общего объема кредитов нефинансовым организациям, что свидетельствует о растущей роли банковского сектора в поддержании инвестиционной активности в экономике. Наиболее значимую роль в удовлетворении спроса нефинансовых организаций на долгосрочные кредиты играют банки, контролируемые государством, и крупные частные банки. Суммарная доля данных групп банков в общем объеме кредитов сроком ...

... каждому следующему этапу можно будет переходить, только получив реальные экономические результаты от предыдущих. 2. Роль банков в стабилизации экономики 2.1 БАНКОВСКАЯ СИСТЕМА, ЕЁ ФУНКЦИИ, ОСОБЕННОСТИ И АНАЛИЗ Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Национальный банк, ...

0 комментариев