Навигация

Роль коммерческих банков в рыночной экономике

44446

знаков

1

таблица

0

изображений

Министерство образования Украины

Запорожский Государственный Университет

Кафедра экономической теории

КУРСОВАЯ РАБОТА НА ТЕМУ:

"Роль коммерческих

банков в рыночной

экономике"

Выполнил:

студент экономического

факультета, гр. 5144-1

Юрий

Научный руководитель:

Запорожье-1997

Содержание.

Введение............................................................................................................. 3

1. Современные представления о сущности банка....................................... 4

2. Особенности деятельности коммерческих банков.................................... 9

3. Первые итоги и перспективы деятельности коммерческих банков........ 16

Заключение......................................................................................................... 21

Приложение....................................................................................................... 22

Список использованной литературы.............................................................. 23

Введение.

Переход к рыночной экономике потребовал новых и более радикальных преобразований в денежно кредитной сфере. Назрела необходимость в полную меру использовать экономические рычаги, присущие банкам, разработать и реализовать принципиально новые подходы к управлению денежным оборотом страны, в большей степени соответствующие рыночным отношениям.

Содействие коммерческих банков ускорению перехода к рыночным отношениям выражается, в частности, в том, что с их организацией ослабляется монополизм и рождается конкуренция в банковском деле. Банковская система стала одной из первых сфер экономики, где реально осуществляется демонополизация. Организация коммерческих банков на паевой основе является первым шагом к созданию денежного рынка. Эти банки самостоятельно устанавливают процентные ставки по кредитам, выдаваемым другим банкам. В результате движения по горизонтали деньги должны перетекать в те отрасли, которые наиболее эффективно их используют. В этом, в частности, находит выражение воздействие банков на структурную перестройку экономики.

Созданные банки отличаются большим разнообразием методов ведения банковского дела. Это определяется тем. что они полностью самостоятельны в проведении кредитной политики, не связаны централизованно выдаваемыми инструкциями по кредитованию, проведению ряда других операций. Демократизация банковской системы резко снижает опасность бюрократизации ее, содействует оперативному решению вопросов банковской деятельности.

1. Современные представления о сущности банка.

Вопрос о том, что такое банк, не является таким простым, как это кажется на первый взгляд. В обиходе банки- это хранилища денег. Вместе с тем данное или подобное ему житейское толкование банка не только не раскрывает его сути, но и скрывает его подлинное назначение в народном хозяйстве. Еще более запутывает дело само терминологическое значение слова банк ("банко"-скамья, на которой совершались денежные и кредитные операции), а также такие современные выражения, как банк данных, банк растений, книжный банк, которые к банку, как к таковому, не имеют никакого отношения.

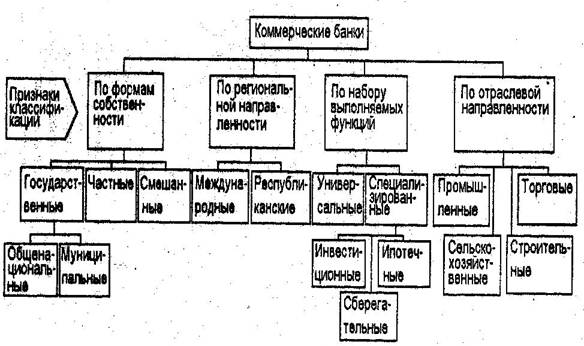

По своему хозяйственному статусу коммерческие банки - это частные корпорации акционерного типа. Основной целью их деятельности является извлечение прибыли. Источником дохода коммерческого банка служит оплата клиентами услуг банка и проценты с работающих активов.

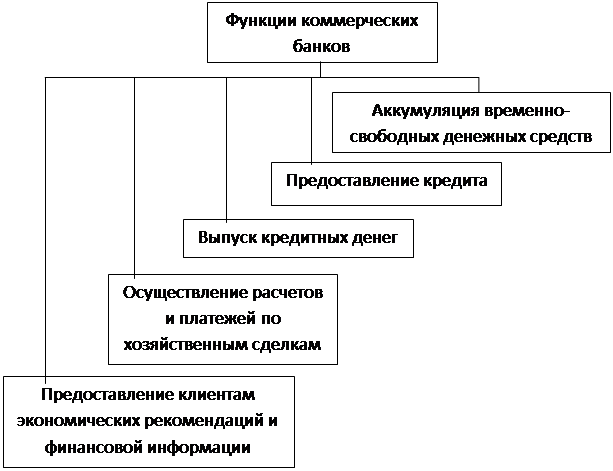

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается действительно неопределенной. В современном обществе банки занимаются самым разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Прежде чем ответить на вопрос о сущности банка, важно определить, какие задачи при этом мы перед собой ставим. В конце концов, познание сущности банка, как и любого другого явления, требует ответа не на вопросы о том, чем занимается, какие операции выполняет или выполнял в процессе своего исторического развития, а о том, какими он обладает качествами, выражающими его существенную определенность, какова его специфика, в чем содержится его основа и, наконец, какова внутренняя структура банка и отсюда какие операции, вытекающие из его сущности, банк преимущественно должен выполнять. Анализ сущности банка, следовательно, требует от нас исследования не случайного набора вопросов, характеризующих банковскую деятельность, а ответа на конкретные вопросы, поставленные методологией. Без соблюдения этих требований вопрос о сущности банка может потерять свою целевую направленность, превратить анализ в пустое описание операций, выполняемых банком, которые при всей их важности не проясняют центрального вопроса о том, в чем, в конце концов, состоит подлинная суть банка.

Наиболее массовым представлением о банке является его определение как учреждения, как организации. "Банковские учреждения и организации"-довольно расхожий термин, сплошь и рядом его можно встретить как в серьезной научной, так и учебной литературе, банковском законодательстве, банковских документах и печати. Здесь и далее не следует забывать, что "организация" отсылает нас к определенной совокупности. "Организация - объединение людей, совместно реализующих программу или цель и действующих на основе правил и процедур". Что это за объединение, чем оно занимается в соответствии со своими правилами - все это применительно к банку как учреждению, организации остается скрытым. Более того, банк как организация оказывается близко стоящим к понятиям "благотворительная организация", "общественная организация". Однако следует отметить, что банк хотя и выполняет общественную миссию, тем не менее имеет слабое отношение к этим понятиям. Банк как организация, как объединение людей, исторически скорее являлся уделом частного лица и лишь впоследствии, с развитием банковского дела, особенно в современных условиях хозяйствования, превратился в крупные, средние и мелкие объединения.

Наконец, в представлении о банке как учреждении наши ассоциации оказываются ближе к банку как служебной конторе, аппарату управления. Именно так и довольно часто характеризуется банк. Распространено мнение, что социалистические банки сформировались как органы экономического управления. Подобное представление своими корнями опирается на тот период, когда банки из частных, стали превращаться в государственный орган, когда до предела обнажилась монополия государства на банковское дело. В СССР, как и в других бывших социалистических странах, на протяжении нескольких десятилетий существовали банки только государственного происхождения. На самом деле, банк как бы сросся с государством, стал частью государственного аппарата управления, контроля за деятельностью хозяйства. Функции надзора, задачи сигнализации о допущенных недостатках, бесхозяйственности на предприятиях при этом приобретали оттенок их главного назначения. Отсюда и другое толкование банка как элемента надстройки. Можно сказать, что в период преобладания административно-командных методов управления, сращивания государственного аппарата с банковским аппаратом банк действительно напоминал такую надстройку. В этих условиях попытки объявить прежние наши банки базисом носили искусственный характер; для этого необходима была радикальная ломка их связей с клиентами, развитие коммерческих, а не директивных отношений между ними. Только благодаря этому отношения между банком и предприятиями приобретают подлинно экономический характер, а банк становится базисом.

Как предприятие, банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах хозрасчета. Мало чем отличаются и задачи банка как предприятия - он решает вопросы, связанные с удовлетворением общественных потребностей в своем продукте и услугах, реализацией на основе полученной прибыли социальных и экономических интересов как членов его коллектива, так и интересов собственника имущества банка. Как и любое предприятие, банк должен иметь специальное разрешение (лицензию).

Вместе с тем банк как предприятие имеет свою специфику, его деятельность отличается от деятельности других предприятий. Эти отличия состоят в следующем.

Прежде всего, банки в отличие от промышленности, сельского хозяйства, строительства, транспорта и связи действует в сфере обмена, а не производства. Это обстоятельство, однако, дает основание считать, что банк - это торговое предприятие. Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы "покупают" ресурсы, "продают" их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих "продавцов", хранилища, особый "товарный запас", их деятельность во многом зависит от оборачиваемости. На этом, однако, сходство между банком и сферой торговли в основном заканчивается.

Более того, сходство носит внешний характер, ибо банк торгует не товарами, а особым продуктом. Известны, к примеру, такие операции, которые банки совершают с обменом (покупкой-продажей) валют на денежном рынке, когда валюта одной страны покупается или продается по определенному курсу, определенной цене.

Обслуживая внешнеэкономическую деятельность, данные операции, особенно в банках, занятых обслуживанием внешней торговли, наряду с покупкой-продажей акций, облигаций могут занимать значительный удельный вес, формировать важную часть банковской прибыли. Вместе с тем банковская "торговля" складывается не только вследствие этого, а в результате "торговли" кредитом, когда банки "покупают" ресурсы, платят за привлеченные средства, помещаемые предприятиями, населением на банковские счета, во вклады, и "продают" их заемщикам. Отличие от торговли здесь существенно: при торговле товар меняет своего собственника, уходит от продавца к покупателю, при кредитовании - собственник ссужаемой стоимости остается прежним.

Функционирование банков в сфере обмена порождает и другие представления о его сущности. Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать его другому контрагенту-заемщику. Интересы кредитора должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным. Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо. Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных заемщиков, предоставить выбор кредитов на любой вкус - срок, обеспечение, ссудный процент. Банк выступает в данном случае в роли удачливой сводницы, устраивающей знакомство двух субъектов - кредитора и заемщика.

Деятельность банка в сфере обращения порождала и представление о нем как об агенте биржи еще в 20-е годы. Поводом для этого послужило то, что банки являются непременными участниками биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Однако ни исторически, ни логически это не превращает банк в часть биржевой организации. Частные банки появились задолго до биржи, до возникновения купли-продажи ценных бумаг. Существенно при этом и то, что торговля ценными бумагами является частью банковских операций. Именно потому, что торговля ценными бумагами довольно специфична и отлична от собственного банковского дела, она позволила бирже выделится в качестве самостоятельного элемента рынка со специальным аппаратом и задачами.

Постепенно банк, в свою очередь, все более становиться кредитным центром, что дало возможность его определять как кредитное предприятие. Однако, это не дает основания для смешения банка с кредитом.

Кредит - это отношение между кредитором и заемщиком по поводу возвратного движения суженной стоимости. В кредитных отношениях кто-то из сторон - кредитор, кто-то - заемщик. В каждой данной кредитной сделке, взятой в отдельности, всегда две стороны, причем кредит выражает особое специфическое отношение между ними. В отличие от кредита банк - это одна из сторон отношений, которая хотя и может одновременно выступать в качестве кредита и в качестве заемщика, однако в каждый данный момент в отдельно взятой сделке выступает то ли в качестве кредитора, то ли в качестве заемщика. Следовательно, банк - это не само отношение, а один из субъектов отношения, принимающий в кредитной сделке одну из противостоящих друг другу сторон. Далее, отличие между банком и кредитом состоит в том, что кредит - это отношение как в денежной, так и в товарной форме. В банке сконцентрированы и проходят потоки только в денежной форме. При сопоставлении банка и кредита важно видеть их исторические корни. Банк возник только тогда, когда возникли деньги, в то время, как кредит функционировал и до появления денег во всех их функциях. Банк - следствие развития кредита, являющегося по отношению к банку его фундаментом

Главным в сущности банка, его основой можно считать организацию денежно-кредитного процесса и имитирование денежных знаков.

Похожие работы

... собой учреждение осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. В современной рыночной экономике функции коммерческих банков не сводятся лишь аккумулированию и перераспределению ресурсов. Осуществляется целый спектр услуг, сопутствующих основным. 2. основными операциями, определяющими состояние банка, являются активные и пассивные операции. При ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

... . Имеются различные виды трастов, находящихся в управлении банков: завещательный, прижизненный, страховой, корпоративный, институциональный, коммунальный. [3, c.84] 3. КОММЕРЧЕСКИЕ БАНКИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ЭКОНОМИКЕ 3.1 Тенденции развития российской банковской системы Банковская система один из важнейших секторов экономики. Ее задачей является трансформация накоплений и сбережений ...

... проекта вместе с соответствующими амортизационными отчислениями, является важнейшим источником погашения кредита. ЗАКЛЮЧЕНИЕ В первой главе работы рассмотрены теоретические аспекты взаимодействия коммерческого банка и предприятия. Банк - это учреждение, которое предоставляет клиентам определенный перечень услуг. Функционирование банка на протяжении столетий мало изменилось, расширился ...

0 комментариев