Рынок ценных бумаг и его сущность

Функции рынка ценных бумаг

Виды ценных бумаг

Опцион эмитента на акцию (фондовый варрант)

Подписное право на акцию

Вексель

Банковский сертификат

Производные финансовые инструменты на ценные бумаги

Структура рынка ценных бумаг

Государственное регулирование рынка ценных бумаг

Навигация

Виды ценных бумаг

Рынок ценных бумаг

109308

знаков

0

таблиц

7

изображений

2. Виды ценных бумаг

2.1 Свойства и классификация ценных бумаг

Ценные бумаги - это товар особого рода, который выступает как титул собственности или долговое обязательство, дающий право на получение дохода и имеющий хождение на рынке. Ценные бумаги обладают рядом свойств, среди которых - обращаемость, т. е. способность покупаться и продаваться на рынке; получение дохода; ликвидность, т.е. способность быть проданными и превращенными в денежные средства без существенных потерь для держателя при небольших колебаниях рыночной стоимости и издержках на реализацию; рискованность. Таким образом, ценной бумагой считается та, которая обладает всеми четырьмя свойствами.

Ценные бумаги могут быть классифицированы по нескольким различным признакам.

1) По праву предъявления ценные бумаги могут быть трех видов:

- Именные ценные бумаги, на которых указывается имя владельца и права владельца на такую бумагу, должны быть подтверждены внесением имени владельца в текст самой бумаги (или сертификата, ее заменяющего) и в реестр, ведущийся эмитентом. Такие ценные бумаги могут продаваться на вторичном рынке, но для регистрации перехода права собственности необходима регистрация проводимых сделок в реестре, что затрудняет оборот именных ценных бумаг на рынке. Поэтому в зарубежной практике такие ценные бумаги находятся в собственности членов совета директоров и передаются по наследству. В России вплоть до 1996 г. выпускались только именные ценные бумаги.

- На предъявителя - это ценные бумаги, на которых не указано имя владельца. Чаще всего они выпускаются маленьким номиналом и предназначены для инвестиций широких кругов населения. Их главной отличительной особенностью является свободный переход из рук в руки, что дает возможность иметь ничем не ограниченный вторичный рынок.

- Ордерные ценные бумаги, на которых указаны реквизиты владельца, но их можно передавать другому лицу по индоссаменту (передаточной надписи). Примером является вексель.

2) По принадлежности к долгу они подразделяются на:

- Долговые ценные бумаги, представляющие из себя долговое обязательство эмитента (например, облигации). По истечении срока облигации выкупаются.

- Недолговые (долевые) ценные бумаги, которые предполагают долю в капитале компании. Такие ценные бумаги не выкупаются, и эмитент не обязан вернуть полученные по ним деньги. Примером такой бумаги выступают акции.

3) По срокам ценные бумаги обычно делятся на:

- Краткосрочные. По общепринятой на западных рынках классификации к ним относятся ценные бумаги со сроком погашения или реализацией заложенных в них прав до 1 года.

- Среднесрочные - от 1 года до 5 лет.

- Долгосрочные - свыше 5 лет.

- Бессрочные, которые не имеют срока погашения (например, акции).

- Со сроком по предъявлению (например, ваучер).

4) По статусу эмитента ценных бумаг выделяют:

- Государственные ценные бумаги, выпускающиеся министерством финансов или казначейством.

- Муниципальные, выпускающиеся местными органами власти, муниципалитетами.

- Корпоративные, выпускающиеся юридическими лицами.

- Иностранные, т. е. ценные бумаги иностранного государства, обращающиеся на территории данной страны.

- Международные, предлагаемые международными финансовыми организациями.

- Банковские, выпускающиеся исключительно банками (депозитные и сберегательные сертификаты).

- Небанковские ценные бумаги, эмитентами которых могут быть как банки, так и небанковские организации (акции, облигации).

Кроме того, ценные бумаги могут быть подразделены на фондовые и коммерческие. Фондовые - те, которые обращаются на фондовой бирже. К ним относятся акции и облигации. Коммерческие - связаны с выпуском товара либо имеют товарную основу, например векселя, коносаменты. Выделяют также первичные и вторичные ценные бумаги. Первичные - это ценные бумаги, дающие право на доход или долю капитала (акции и облигации). Вторичные дают право на приобретение первичных бумаг и делятся на опционные, дающие право на приобретение акций и облигаций на вторичном рынке, и ваучерные, дающие право на приобретение акций на первичном рынке или при первичном их размещении. К ним относятся конвертируемые акции и облигации, ваучеры, варранты [12].

2.2 Акция и вторичные бумаги на ее основе

2.2.1 Акция

Официальное юридическое определение акции дается в Федеральном законе «О рынке ценных бумаг»: акция это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Более точное юридическое определение акции может быть выведено из ст. 96 ГК РФ, в которой дается понятие акционерного общества как общества, уставный капитал которого разделен на определенное число акций. Отсюда логически следует, что акция есть ценная бумага, представляющая собой единичную часть уставного капитала коммерческой организации, которая в силу этого получает название акционерного общества.

Акция как форма внешнего существования уставного капитала. Понятие акции неразрывно связано с понятием уставного капитала. Уставный капитал - это капитал, которым в обязательном порядке наделяется юридическое лицо при его образовании (учреждении) и который не может быть меньше величины, установленной по закону. Уставный капитал - это юридический капитал. Капитал, которым в действительности располагает юридическое лицо, может быть больше или меньше уставного капитала (в последнем случае это грозит ликвидацией юридического лица по закону).

По правилам уставный капитал имеет любая юридическая организация. Сущность акционерного общества как юридической организации состоит в том, его уставный капитал в форме акции получает внешнюю (рыночную) форму существования, обособленную от него. Уставный капитал акционерного общества как бы раздваивается на уставный капитал, имеющийся в этом обществе, и на акции, существующие вне данного юридического лица или обращающиеся на рынке, но которые представляют по-прежнему все тот, же уставный капитал. Акция есть юридическая форма существования уставного капитала акционерного общества вне его, т.е. на рынке, или, выражаясь иначе, акция — просто фиктивный уставный капитал. Эта ее фиктивность состоит в том, что акция лишь по определению, или идеально, есть часть уставного капитала, но «физически», или по своей материальной форме существования, она совершенно не является уставным капиталом, а представляет собой самостоятельную или абсолютно другую материальную форму его существования. На практике размещаемая акция продается только по рыночной цене, которая в нормальном случае превышает ее номинальную стоимость. Поэтому в результате эмиссии акций акционерное общество формирует («наполняет») не только свой уставный капитал, но получает в свое распоряжение еще и дополнительный капитал в виде превышения цены размещения акции над ее номинальной стоимостью. Количественно уставный и дополнительный капиталы образуют собственный капитал акционерного общества, который в дальнейшем увеличивается и за счет реинвестируемой части производимой им прибыли.

Однако в качественном отношении все обстоит совсем по-другому. Уставный капитал есть юридический капитал, который был сформирован, как только акции были размещены на рынке, независимо от реального поступления оплаты за них. Только собственный капитал акционерного общества есть капитал, который был отчужден инвесторами (акционерами). Его количественное (бухгалтерское) деление на уставный и дополнительный капитал лишь затушевывает принципиальное различие между ним как функциональным и уставным капиталом как чисто юридическим капиталом. В конце концов, даже если организация полностью истратит свой собственный капитал, она не лишится при этом своего уставного капитала, ибо он не есть тот капитал, который можно истратить. Уставный капитал есть юридический, т. е. абстрактный, капитал на рынке, а не капитал, который увеличивается или уменьшается в результате проведения любой рыночной операции. Пока есть юридическое лицо, существует и его уставный капитал.

Получается, что когда акция, как внешняя (рыночная) форма существования уставного капитала, выступает инструментом отчуждения капитала инвестора в пользу акционерного общества, она уже является не частицей этого уставного (юридического) капитала, а выразителем всего собственного (т. е., как привлеченного от своих акционеров) капитала акционерного общества. В результате акция становится рефлексией (приближенным отражением) всего капитала, принадлежащего акционерному обществу, т. е. фиктивным капиталом как абстрактным капиталом, но уже в экономическом, а не только в юридическом смысле.

Превращение акции из рефлексии только уставного капитала в рефлексию еще и собственного капитала акционерного общества имеет очень важное экономическое последствие. Акция предстает теперь выразителем не просто собственного капитала хозяйственного общества как привлеченного капитала, но поскольку последний есть не юридический, а реально функционирующий капитал, и, следовательно, возрастающий с течением времени капитал, постольку и акция как его особый (т. е. фиктивный) выразитель тоже превращается в самовозрастающий капитал. Акция есть рыночный представитель самовозрастающего капитала. В этом состоит ее экономическое отличие от долговых ценных бумаг, и в этом же состоит и экономическая причина тенденции к бесконечному росту рыночной цены акции с течением времени (при одновременной относительной неизменности ее номинальной стоимости как частицы уставного капитала).

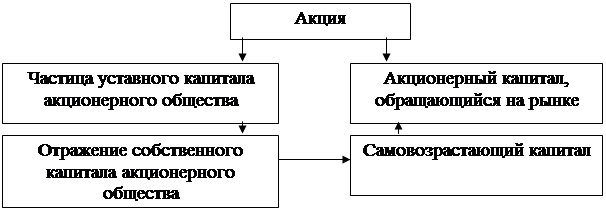

Акция как самостоятельный вид рыночного капитала. В юридическом определении акции упор делается только на то, что она есть частица уставного капитала акционерного общества. Но в качестве ценной бумаги акция - это самостоятельная рыночная форма, в которой капитал акционерного общества обращается на рынке, независимо от процесса его прибыльного (производительного) функционирования в данном обществе. По своему определению акция - это часть уставного капитала, но на рынке акция есть совершенно самостоятельный вид капитала, существующий наряду со всеми другими его рыночными формами. Акционерный капитал - это капитал, который существует на рынке в форме обращающихся на нем акций. Благодаря акции капитал акционерного общества всегда существует в двух формах: в виде того капитала, который занят созданием прибыли (это есть собственный, а не уставный капитал акционерного общества), и того капитала, который в форме акций постоянно находится в сфере обращения. Процессу производства прибыли теперь ничего не угрожает. Собственность на функционирующий капитал акционерного общества может свободно перемещаться от одних участников рынка к другим, не затрагивая процесса производства прибыли. В форме акции собственность на капитал акционерного общества отделяется от самого действительного капитала. Итак, сущность акции двойственна. Она есть одновременно и

часть уставного капитана, но только по определению, идеально, а экономически, или материально, она является самостоятельным видом капитала (акционерным капп талом) на рынке (рис. 1).

Рисунок 1. Сущность акции как капитала.

Акция - это вид инвестиционной ценной бумаги, а потому она внешне есть и товарная форма существования части чистого дохода, выплачиваемого ее владельцу, т. е. дивиденда, и самостоятельная форма капитала на рынке - акционерного капитала. В этом смысле акция ничем не отличается от любых других инвестиционных ценных бумаг.

Отличие акции от других видов ценных бумаг коренится в специфике лежащего в ее основе эмиссионного отношения, а еще точнее - в специфике самого эмитента. Обычно в эмиссионном отношении эмитент и инвестор — это два совершенно разных участника рынка. Иное дело в случае акции. Эмитентом акций является акционерное общество, которое представляет собой коллектив акционеров, т. е. тех же самых инвесторов, которые и отчуждают свой капитал в это общество.

Акция есть самостоятельный юридический вид ценной бумаги, которому свойственны следующие конкретные характеристики:

- бессрочность. Акция не имеет ограничений по сроку своего существования, которые были бы заложены в условиях ее выпуска (эмиссии). Обычно акция прекращает свое существование в двух возможных случаях:

1) когда акционерное общество по каким-то причинам перестает существовать (по решению акционеров, банкротство, реорганизация);

2) когда имеет место процесс обмена акций на акции другого вида данного общества (в случае замены одних акций на другие) или на акции другого акционерного общества (в случае слияния, присоединения).

Бессрочность акции означает, что:

1) заранее не фиксируется сам размер возвращаемого инвестору капитала, так как он не имеет никакого отношения к отчужденному путем объединения исходному капиталу;

2) заранее не фиксируется и срок его возврата, который растягивается на все время действия условий эмиссионного отношения, т. е. на все время существования акционерного общества. Таким образом, можно сказать, что, не зная, сколько надо вернуть долга, эмитенту приходится возвращать его «вечно»;

- эмиссионность. Акция есть эмиссионная ценная бумага; каждый выпуск акций должен быть зарегистрирован по определенным правилам соответствующим органом государственной регистрации;

- бездокументарность. Форма выпуска акции регламентируется Федеральным законом «О рынке ценных бумаг», в котором установлено, что именные ценные бумаги могут выпускаться только в бездокументарной форме (ст. 16) [2]. Потенциально, конечно, акция может быть выпущена как в документарной (бумажной), так и в бездокументарной (в виде записей на счетах) формах.

- именная принадлежность. Форма принадлежности акции - только именная по российскому закону. Все акции РФ выпускаются исключительно в именной форме, предъявительские акции отсутствуют;

- обязательные реквизиты акции. Согласно Федеральному закону «О рынке ценных бумаг» любая акция должна иметь обязательные реквизиты, основные из которых следующие: наименование - «акция»; наименование акционерного общества и его юридический адрес; порядковый номер; вид акции; номинальная стоимость; размер уставного капитала акционерного общества; количество выпускаемых акций (в данной эмиссии); имя владельца; сведения о дивидендах (сроки выплаты, способы выплаты и др.); сведения о порядке регистрации; подписи и печать эмитента и др.

Права акции, или права акционера. Владелец акции, или акционер, располагает комплексом неотъемлемых, или обязательных, прав, которые установлены законами и которых не может его лишить акционерное общество любым своим решением. К ним относятся следующие наиболее важные безусловные, т. е. определяемые самой собственностью на акцию, и обусловленные, т. е. возникающие при определенных условиях, права:

- Право на дивиденд (акционер имеет право на получение части чистой прибыли от деятельности акционерного общества в расчете на каждую акцию. Эта часть чистой прибыли исторически получила название «дивиденд». Размер дивиденда, очевидно, зависит от итогов работы акционерного общества, т. е. от размера полученной им прибыли, и от проводимой им дивидендной политики. В среднем половина чистой прибыли общества идет на выплату дивидендов, а другая — на нужды его самого.

- Право на управление. Акционер имеет право на участие в управлении акционерным обществом, но только путем участия в работе его общего собрания, а через это он имеет возможность участвовать и в выборе состава всех его органов управления;

- Право на часть имущества. Речь идет не о функционирующем имуществе (капитале) акционерного общества, а об имуществе, остающемся в случае прекращения его деятельности по каким-либо внутренним или внешним причинам.

- Право свободного распоряжения. Акция может свободно отчуждаться, т. е. менять своего владельца. Ее можно купить, продать, подарить, завещать, отдавать в залог, обменивать на другие вещи и т.п. У акций закрытого акционерного общества есть ограничение на свободную куплю-продажу, состоящее в том, что первоочередное право на их покупку имеют другие его акционеры или оно самое и только в случае отказа последних от приобретения акции акция может быть продана любому внешнему участнику рынка. По этой причине акции закрытых акционерных обществ не могут обращаться на «внешнем» фондовом рынке, покупателями на котором, как правило, являются сторонние инвесторы;

- Право на преимущественное приобретение новых эмиссий. Акционер данного акционерного общества в случае новой эмиссии акций обладает правом приобрести их пропорционально имеющемуся у него числу акций.

- Право на информацию. Акционер вправе получать установленную законом информацию о деятельности акционерного общества.

- Видовые (категорийные) права. Это специфические права акционера, определяемые видом принадлежащей ему акции: обыкновенной или привилегированной.

- Обусловленные права. Это есть дополнительные права акционера по сравнению с рассмотренными выше.

Уставный капитал акционерного общества есть произведение числа акций на их номинальную стоимость (при условии, что все акции имеют одинаковый номинал, в противном случае он есть сумма таких отдельных произведений). При данной величине уставного капитала количество соответствующих ему акций может меняться в зависимости от размера их номинала, и наоборот. Если необходимо увеличить номинал акции, то это потребует сокращения числа акций. Такой процесс называется консолидацией акций.

Виды акций. По российскому законодательству акции могут быть только двух видов - обыкновенные и привилегированные (рис. 2):

- обыкновенная - это акция, в составе прав которой имеется право голоса ее владельца на общем собрании акционерного общества;

- привилегированная - это акция, владелец которой не имеет права голоса на общем собрании акционеров (кроме особых случаев, установленных законом). Владелец привилегированной акции имеет право на получение фиксированного дивиденда и/или ликвидационной стоимости.

Особенности привилегированной акции. Отсутствие права голоса сближает данную акцию с долговой ценной бумагой. Акционерное общество осуществляет выпуск такого рода акций в тех случаях, когда желает увеличить свой капитал в условиях каких-то затруднений с привлечением его в заемных формах, но без расширения круга акционеров, влияющих на процесс принятия управленческих решений, либо для решения иных специфических задач. Однако наличие права голоса в установленных законом случаях не позволяет отождествить этот вид акций с долговой ценной бумагой. Важное ограничение: номинальная стоимость всех размещенных привилегированных акций по российскому законодательству не может превышать 25% от уставного капитала акционерного общества.

Рисунок 2 - Виды акций по российскому законодательству

Размещение и обращение акций. Размещение акций чаще всего есть их продажа на рынке акционерным обществом самостоятельно или через профессиональных рыночных торговцев. Купля-продажа акций при их размещении отсутствует в случае учреждения акционерного общества. Обращение акций есть их купля-продажа на фондовом рынке, т. е. только между инвесторами. Но в случаях, установленных законом, само акционерное общество может выступать на рынке в качестве покупателя собственных акций.

Цена акции. На фондовом рынке у акции имеются только две оценки, являющиеся предметом соглашения:

- номинальная стоимость акции — это оценка акции, как предмет эмиссионного соглашения между эмитентом и инвестором;

- рыночная цена акции — это оценка акции, как предмет инвестиционного соглашения между инвесторами (в общем случае — между торговцами на рынке).

Основные модели цены акции. Существует ряд математических моделей, основывающихся на разных подходах по количественной оценке рыночной цены акции, в которых в разных вариациях всегда отражается качественное понимание цены акции как рыночной формы существования (капитализации) выплачиваемого по ней дохода.

а) Модель капитализации чистого дохода по акции в форме дивиденда

Теоретическая пена акции в данной модели есть сумма дисконтированных дивидендов, выплачиваемых за бесконечное число лет:

Ца = ∑ ∙[ Дi / (1 + r)i], (1)

где Ца - теоретическая цена акции в текущий момент времени;

Дi - дивиденд по акции в будущем /-ом периоде (в абсолютном выражении);

r - безрисковая процентная ставка (в долях).

Если предположить, что по акции будет выплачиваться примерно одинаковый дивиденд каждый год (период), как это, например, имеет место в привилегированных акциях с фиксированным дивидендом, то формула (1) сильно упрощается:

Ца = Д/ л (2)

где Д — одинаковый размер дивиденда, выплачиваемого по акции на протяжении многих будущих лет.

Если по акции выплачивается дивиденд, размер которого возрастает ежегодно на один и тот же небольшой процент, то формула (1) принимает вид:

Ца = Дi / (r - g), (3)

где Дi - дивиденд, выплачиваемый в первом периоде;

g - ежегодный прирост дивиденда (при условии, что r> g), доли.

В некотором роде сданным подходом к определению цены акции на основе размера дивиденда связан и тот факт, что наиболее распространенный период выплаты дивидендов по акциям составляет всего 3 месяца. В противном случае рынку было бы еще сложнее прогнозировать уровень дивиденда на более длительный срок. У данной модели имеются следующие основные проблемы:

- достоверность прогнозирования размера дивиденда, который на самом деле никогда не остается одинаковым, и более-менее достоверно о его будущих размерах можно только говорить на сравнительно небольшой промежуток времени, обычно исчисляемый месяцами;

- формальная невозможность расчета цены в случае, если акционерное общество проводит политику невыплаты дивиденда, т. е. числитель в данной модели как бы отсутствует совсем, если говорить о ранее «выплаченных» дивидендах;

- формально не учитывается спекулятивный доход по акции в виде разницы в ее рыночных ценах во времени.

б) Модель оценки капитальных активов (модель САРМ)

Согласно имеющейся теории при оценке акций как долгосрочных активов необходимо учитывать индивидуальный недиверсифицируемый (т. е. неуничтожаемый) риск, которым обладает акция. Такого рода оценка имеет следующий вид:

rа = r + β ( rр - r), (4)

где rа - ожидаемая рыночная доходность акции;

r - безрисковая ставка доходности;

rр - ожидаемая доходность рыночного портфеля;

β - коэффициент бета, относительный измеритель рыночного риска;

β = σар / σр2, (5)

где σар - ковариация между доходностью акции и доходностью рыночного портфеля,

σр - стандартное отклонение доходности, или риск рыночного портфеля акций (стандартное отклонение в квадрате есть дисперсия).

Из формулы (4) следует, что ожидаемая премия (надбавка) за риск акции к безрисковой ставке доходности, т. е. rа – r равна ожидаемой премии (надбавке) за риск всего рыночного портфеля акций, скорректированной на коэффициент р.

в) Факторная модель цены акции в теории арбитражного ценообразования. В данной теории ожидаемая доходность акции зависит от целого ряда макроэкономических факторов или, иначе, от риска изменения сразу многих выбранных факторов:

rа = r + b1( R1 – r ) + b2 ( R2 – r ) + ……., (6)

где R1 - ожидаемый темп прироста /-го макроэкономического фактора;

b — чувствительность акции к i-uy макроэкономическому фактору, или факторный риск, который определяется по формуле, аналогичной расчету коэффициента бега, только в знаменателе указывается дисперсия соответствующего фактора.

Рассчитанные по приведенным моделям доходности акции служат не для последующего определения теоретической иены акции, а для принятия инвестиционных решений в отношении той или иной акции. В моделях, основанных на учете риска по акции, проблема ее теоретической цены отодвигается как бы в сторону, а на первый план выходит доходность акции в увязке с ее риском.

Тенденция к росту рыночной цены акции. Если условно объединить все акционерные общества в одно-единственное акционерное общество, а все их акции в одну акцию, то цена такой акции есть по определению капитализация всего чистого дохода данного акционерного общества. Ее величина зависит прямо пропорционально от величины этого чистого дохода и обратно пропорционально - от уровня рыночного процента. В силу закона роста общественного капитала величина чистого дохода имеет тенденцию к росту. Не будь такой тенденции, капитал давно бы исчез. В свою очередь, во-первых, размер рыночного процента всегда ограничен размером прибыльности капитала, или относительной величиной чистого дохода, а во-вторых, с ростом капитала его прибыльность имеет тенденцию к снижению, следовательно, и размер процента тоже имеет тенденцию к снижению. В результате капитализация чистого дохода, а потому и рыночная цена акции имеет историческую тенденцию к росту. Эта тенденция и находит свое выражение в общепринятом сводном росте рыночных цен акций на фондовом рынке [6].

Похожие работы

... биржи. Состояние и проблемы российского рынка ценных бумаг Как я уже сказал российский рынок ценных бумаг находится в очень непростом и я бы сказал в несколько подвешенном состоянии. . И раньше, до августовского кризиса 1998 года, рынок ценных бумаг был развит далеко не достаточно. Следует принять во внимание пока еще формирующийся характер как национальной модели рынка ценных бумаг, так и ...

... возможные направления вложения средств в приобретение ценных бумаг, инвестор ориентируется, прежде всего, на показатели текущей доходности и риска, присущие данным финансовым инструментам. Норма текущей доходности по конкретному виду ценных бумаг определяется в зависимости от текущей доходности по безрисковым инвестициям (например, по государственным облигациям) и нормы премии за возможные риски. ...

... и нерешенных вопросов, обусловленными как объективными, так и субъективными причинами. А значит и устранение последних требует комплексного подхода. Будем надеяться, что цивилизованный рынок ценных бумаг на Украине когда-нибудь появится. Глава ІІ. Законодательное регулирование РЦБ. Деятельность на украинском рынке ценных бумаг регулируют два основных законодательных акта ѕ закон Украины "О ...

... достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали ...

0 комментариев