Навигация

Лекция №1

Нормативные акты

Гражданский кодекс

Закон о РЦБ 22.04.96

Закон об АО 24.11.95

Закон РФ от 11.03.97. "о переводном и простом векселе"

Учебные пособия

1. под редакцией Галанова, Басова "РЦБ и БД"

2. Миркин Я. "Ц/б и фондовый рынок"

3. Есипов В.Е. "Ц/образование на финансовом рынке"

4. Алехин Б.И. "Введение в фондовые операции"

5. Семенова "Операции с ц/б"

6. Бердникова "РЦБ и биржевое дело"

Периодика

РЦБ; Финансы; Деньги; Бюллетень нормативных актов министерств и ведомств; Бюллетень банковской статистики; Финансовая газета; Экономическая газета

1) Характеристика финансового рынка

Процессу накопления денежного капитала предшествует этап его производства. Когда денежный капитал создан и ещё находится в сфере производства, он представляет собой чистый денежный капитал. Передача его в виде ссуды означает принятие им формы ссудного капитала. Ссудный капитал способствует росту производства и товарооборота, движению капитала внутри страны, трансформации денежных сбережений капиталовложения и одновременно основного каптала. Рынок ссудных капиталов способен объединить мелкие разрозненные денежные средства, которые сами по себе не могут действовать как денежный капитал, что позволяет объединить их в крупные суммы. Это представляет возможность для промышленников, торговцев и предпринимателей распоряжаться при помощи банкиров и их учреждений всеми денежными сбережениями.

Роль рынка ссудных капиталов проявляется в 3 направлениях:

1) Предоставление ссудного капитала частному сектору;

2) Аккумуляция свободного денежного капитала и денежных сбережений населения;

3) Аккумуляция и сосредоточение фиктивного капитала.

Ссудный капитал действует на базе кругооборота реального и денежного капитала. В то же время на его основе развивается и фиктивный капитал.

Фиктивный капитал – накопление и мобилизация денежного капитала в виде различных ц/б.

Накопление фиктивного капитала протекает по своим законам, поэтому как качественно, так и количественно отличается от накопления денежного капитала. В то же время эти процессы взаимодействуют. Биржевые крахи негативно отражаются на процессе накопления денежного капитала, а перенапряжение на рынке ссудных капиталов обычно вызывает покупательное колебание курсов ц/б. Самостоятельное движение фиктивного капитала на рынке приводит к резкому отрыву рыночной стоимости ц/б от балансовой.

Национальный финансовый рынок складывается из 3 относительно самостоятельных сегментов:

1) обращающихся наличных денег и других краткосрочных платежных средств (чеки, векселя и т.п.);

2) ссудных капиталов в виде долгосрочных и краткосрочных кредитов, которые предоставляются заемщикам;

3) ц/б различного вида назначения.

Структура всех видов сегментов весьма чувствительна к колебаниям общеэкономической конъюнктуры, политической стабильности, сбалансированности D и S субъектов рынка (акционерных и частных кампаний, государственных структур и физических лиц).

При длительном нарушении сбалансированности D и S на капитал, ссудный капитал начинает вкладываться туда, где можно получить доход в виде % и дивиденда. Обезличенность рынка ссудных капиталов проявляется в том, что его развитие осуществляется ч/з рынок ц/б, при этом владельца ц/б не интересует, чьими бумагами он владеет, главное – получить доход не ниже ссудного %.

Держатель ц/б обладает возможностью превратить фиктивный капитал в реальный и денежный, поэтому рынок ц/б является частью национального рынка капиталов. Слабой стороной рынка ц/б является подверженность даже незначительным изменениям экономической, социальной и политической конъюнктуры. В связи с этим функционирование рынка ц/б носит в большей степени спекулятивный характер.

Государство участвует в перераспределении капитала, выступая ч/з свои финансово-кредитные учреждения и как продавец, и как покупатель ц/б.

Банки, страховые кампании, инвестиционные паевые фонды (ИПФ), осуществляя операции с ц/б, накапливают уже реальный капитал, тем самым субсидируют государство, п/п и население.

Аккумуляция сбережений населения происходит по нескольким каналам:

1) непосредственная продажа федеральных и муниципальных ц/б;

2) акции, облигации частных компаний и корпораций;

3) вклады населения в кредитно-финансовые учреждения.

Накопление денег сверх целесообразных объёмов приводит к снижению потребления, что вызывает уменьшение темпов экономического роста, и, в конечном счете, сокращает уровень доходов населения.

Лекция №2

Тема: Ценные бумаги и их свойства

1) Понятие ц/б, его содержание

2) основные свойства ценных бумаг

3) виды ценных бумаг

4) формы ценных бумаг

1) Понятие ц/б, его содержание

Согласно ст.142 ГК РФ, Ц/Б – документ, удостоверяющий соблюдением установленной формы и обязательных реквизитов имущественных прав, осуществление и передача которых возможны только при их предъявлении.

Ц/Б – это такая форма фиксации рыночных отношений, которая сама является объектом рыночных отношений, т.е. сделки или заключение сделки м/у участниками рынка состоит в передаче или купле-продаже ц/б в обмен на деньги или товар.

Ц/Б – это форма существования капитала, отлично от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход.

Главная ценность ц/б состоит в том, что она дает права его владельцу. Последний же обменивает свой товар или свои деньги на ц/б только в том случае, если он уверен, что она не хуже, а даже лучше чем деньги или товар.

Согласно статье 145 ГК РФ все ц/б делятся на 2 больших класса:

1) Основные ц/б;

2) Производные ц/б.

Основные ц/б делятся на:

- первичные (акции, облигации, векселя);

- вторичные (варранты, закладные, депозитарные расписки)

Производные ц/б:

- фьючерсные контракты;

- биржевые свободнообращающиеся опционы.

2) Основные свойства ценных бумаг

А) Ц/б – строго формальный документ, который должен отвечать следующим требованиям:

- соответствовать форме, установленной для неё законом или записью по форме;

- должен иметь обязательные реквизиты – совокупность сведений о самой ц/б.

Если данные реквизиты отсутствуют или неверные, то ц/б не действительна.

Обязательные реквизиты:

- название, титул;

- номинальная стоимость в денежных единицах;

- государственный регистрационный номер;

- полное название эмитента;

- дата выпуска;

- срок обращения;

- форма и уровень доходности ц/б.

Б) Ц/Б – это бумага официальная:

- любая ц/б может появиться в обращении тогда, когда она объявлена по прямому указанию закона;

- любая ц/б должна пройти гос регистрацию и получить регистрационный номер, который д.б. указан на лицевой стороне ц/б.

В) Ц/Б – может обращаться (покупаться/продаваться) только в подлиннике, при утрате не восстанавливается, но имеют место случаи восстановления ч/з судебные органы.

Г) Свойство публичной достоверности – обязательство по ц/б носит самостоятельный характер и не зависит от обстоятельств, на основании которых они выданы. Если ц/б по формам и признакам соответствует закону, то все обязательства по ц/б д.б. исполнены безусловно.

Д) Инвестиционное свойство – характеризует масштабы, размеры инвестиций на приобретение ц/б. Инвестиционные свойства соответствуют целям инвесторов:

- доходность;

- рост вложений;

- надежность;

- ликвидность – быстрое безущербное превращение ц/б в наличные деньги.

Е) Обращаемость ц/б – способность ц/б быть объектом купли/продажи, быть платежным и расчетным средством.

3) Виды ценных бумаг

Согласно статье 143 ГК РФ все ц/б подразделяются на следующие виды:

- акции;

- облигации;

- чеки;

- векселя;

- депозитные и сберегательные сертификаты;

- коносамент;

- варрант;

- инвестиционный пай;

- закладная.

4) Формы ценных бумаг

Формы существования ц/б:

- документарная;

- бездокументарная.

Документарная – бумага, существующая в виде бланка установленной законом формы, которая содержит обязательные реквизиты. Она должна печататься на определенной бумаге с определенными степенями защиты.

Документарная бумага м.б. выдана:

- непосредственно самому владельцу;

- на хранение в банк;

- может храниться в особых хранилищах – депозитариях;

- может храниться у самого эмитента.

Бездокументарная – ц/б, права которой удостоверяются её обязательными реквизитами, но не фиксируются на бумажном бланке, а фиксируются в определенном журнале-реестре.

Данные записи совершают юр лица – регистраторы, которые должны иметь на это лицензию.

Права можно записать:

- в особом журнале;

- в электронном виде;

- на особом счете ДЕПО;

- на личном счет физ лиц.

Собственнику ц/б должны выдать выписку со счета, в которой указано имя владельца, количество, паспортные данные.

Любое движение ц/б (продажа, купля, обмен) должны фиксироваться в специальном журнале-реестре. Эти органы должны соблюдать особые условия:

- конфиденциальность;

- точность.

Бездокументарная форма ц/б возможна не для всех ц/б. Она разрешена только для именных и ордерных ц/б, которые являются эмиссионными.

Согласно ст. 145 ГК РФ подразделяются ц/б на:

- предъявительские;

- именные;

- ордерные.

Предъявительская ц/б – ц/б, имя владельца которой не зафиксировано на ц/б, и её отражение не нуждается ни в какой регистрации;

Именная – ц/б, имя владельца зафиксировано на бланке и/или в реестре собственников;

Ордерная – сочетает в себе черты предъявительской и именной, т.е. в ней зафиксировано не только имя владельца, но владелец может передавать свое право по приказу (ордеру) владения ц/б другому лицу.

Тема: Классификация ц/б

1) понятие классификации ц/б, её значение

2) основные критерии классификации бумаг

1) понятие классификации ц/б, её значение

Классификация ц/б – деление ц/б на группы, классы по определенным признакам, которые присущи только этим ц/б.

2) основные критерии классификации бумаг

Все ц/б могут быть классифицированы по различным признакам

| Признак | ||

| 1 | Срок существования: | - срочные; - бессрочные. |

| 2 | Происхождение: | - первичные; - вторичные. |

| 3 | Форма существования: | - бумажная (документарная); - безбумажная (бездокументарная). |

| 4 | Национальная принадлежность: | - отечественная; - иностранная. |

| 5 | Тип использования: | - инвестиционный (капитал); - неинвестиционный. |

| 6 | Порядок владения: | - именные; - предъявительские; - ордерные. |

| 7 | Форма выпуска: | - эмиссионные; - неэмиссионные. |

| 8 | Форма собственности: | - государственные; - негосударственные. |

| 9 | Экономическая сущность | - акции; - облигации; - векселя. |

Лекция №3

Происхождение – эмитентом ц/б м.б. юр лица, которые несут ответственность за исполнением обязательств перед владельцами ц/б.

В связи с этим эмитентами м.б.:

- государство (правительство, министерство экономики, ЦБ, субъекты РФ);

- муниципалитеты;

- корпорации;

- иностранные юр лица.

Государство обязано выкупить свои ц/б в установленный срок и выплатить соответствующие доходы.

Региональные эмитенты – государственные исполнительные органы власти субъектов РФ. РФ ответственности по долгам субъектов не несет.

Муниципальные органы власти – эмитенты. Ц/б, которые выпускают КБ, корпорации, товарищества, кооперативы, могут погашаться (выкупаться) только данными лицами.

Иностранные юр лица выпускают ц/б и погашают их, а так же сами несут ответственность.

Срочные ц/б – ц/б, срок обращения которой установлен заранее самой ц/б. С наступлением срока обязательства по ц/б оно д.б. исполнено без отсрочки.

Эмитент срочных бумаг не обязан производить досрочное погашение.

Кр/срочные – до 1 года (короткие деньги);

Ср/срочные – 1-5 лет;

Д/срочные – более 5 лет.

Бессрочные ц/б – период и время обращения которых не установлено. Ц/бумага м.б. предъявлена к исполнению в любой момент времени. Проценты по бессрочным ц/б ниже, чем по срочным.

Ц/б в зависимости от формы дохода:

А) процентные – ц/б, по которым рассчитывается доход в % к номиналу ц/б, и они делятся на:

- по фиксированной % ставке - %, который не изменяется в течение срока действия, т.е. до его погашения;

- по переменной % ставке - %, который изменяется по особо оговоренным обстоятельствам и зависит от ряда причин, которые определяются самим эмитентом.

Б) дисконтные – ц/б, которые при первичном размещении продаются ниже номинальной стоимости, а при погашении погашается эмитентом по номинальной стоимости.

Дисконт = номинальная стоимость – цена покупки ц/б.

По форме выпуска – единичные и массовые.

Единичные – в одном или нескольких экземплярах. Всегда существуют в документарной форме (чеки, сертификаты, векселя), в то же время они могут обмениваться друг на друга.

Эмиссионные ц/б выпускаются в бездокументарной форме, признаки:

- имеют равные объёмы и срок существования внутри одного выпуска независимо от времени покупки ц/б;

- размещаются сериями, крупными партиями, серия – одновременный выпуск определенного количества ц/б определенного вида.

В зависимости от порядка владения.

Ордерные – указанное названное лицо в ц/б может законно осуществить права, удостоверяющие этой ц/б (названное лицо – либо может назначить своим распоряжением (ордером) другое лицо).

Ордерная ц/б заранее рассчитана на возможность передачи её. Чтобы данная ц/б была законной, необходима запись "согласно приказу". Таким образом осуществляется передаточная надпись индоссамент.

Лицо, которое совершает индоссамент, называется индоссантом. Лицо, которому передается ц/б, называется индоссат.

Все лица, которые ранее поставили свои передаточные подписи, отвечают перед индоссатом за то, что данная ц/б является неподдельной. Все эти лица в равной степени отвечают за фактическое исполнение всех обязательств по ц/б. Последний собственник ц/б имеет право предъявлять свои требования по своему усмотрению к любому подписанту, и все обязаны выполнить его требования.

Аллонж – специально приклеенный листок к ц/б, если обратная сторона занята индоссаментами.

Различают несколько видов индоссаментов:

- полный;

- на предъявителя;

- бланковый;

- препоручительский.

Тема: Инвестиционные качества ц/б

1) понятие дохода и доходности ц/б и их формы

2) методы измерения доходности по ц/б, и факторы, влияющие на доходность ц/б

3) ликвидность ц/б, её уровень, и факторы, влияющие на ликвидность

4) надежность

5) виды рисков и способы борьбы с рисками

1) Понятие дохода и доходности ц/б и их формы

Доходность – это способность, возможность ц/б приносить как доход, так и убыток над первоначальными затратами на приобретение ц/б.

Доходность – относительная величина, которая исчисляется как отношение дохода к затратам на приобретение (в %).

Доход – абсолютная величина, которая измеряется в денежных единицах.

Виды доходов по ценным бумагам:

а) Дивиденды на акцию;

б) % и платежи по ц/б, когда доход рассчитывается по ставке % доходности от номинальной стоимости ц/б;

в) Дисконтный доход;

г) Доход в виде курсов разницы по ц/б;

д) Доход в результате индексации номинальной стоимости ц/б;

е) доход в виде выигрышей по займам.

Дивиденд – доход на акцию, который является частью чистой прибыли АО и распределяется м/у владельцами акций.

% доход – доход, полученный по ц/б по норме % от её номинальной стоимости (облигации).

Курсовая разница – имеет место, когда цена покупки отличается от цены продажи (спрэд).

Доход от индексации номинальной стоимости ц/б – когда индексацию осуществляют периодически в условиях инфляции по определенным % от номинальной стоимости ц/б. Это необходимо, чтобы избежать обесценения ц/б.

Доход в виде выигрышей по займам – когда осуществляется погашение займа с выплатой определенной дополнительной суммы денег, на те облигации, на которые выпал выигрыш.

Доходность ц/б всегда определяется отношением дохода к затратам на приобретение ц/б, умноженным на 100%

2) Методы измерения доходности по ц/б, и факторы, влияющие на доходность ц/б

Виды доходности:

а) Текущая – это отношение дохода, полученного в данный момент до погашения к затратам на приобретение. Доход рассчитывается с учетом количества времени, когда ц/б находится у её владельца.

б) Относительная – в 2 формах.

- доходность по ц/б одного вида, которая сравнивается с доходностью ц/б другого вида.

- сравнение уровня доходности одного и того же вида ц/б при условии, что они являются ц/б разных эмитентов.

в) Эффект – определяется отношением темпов роста доходности ц/б (х) к темпам роста инфляции за тот же период (y). Доходность будет эффективной, когда х>y.

г) Конечная доходность к моменту погашения ц/б – отношение всех видов доходов, которые получили по данной ц/б за время её держания минус налоги, комиссионные издержки к затратам на приобретение.

Цели инвесторов, которые характеризуются инвестиционными качествами:

- доходность;

- рост вложений;

- ликвидность;

- надежность.

Факторы, влияющие на доходность:

1) Высокий дисконт – выигрывает покупатель;

2) Высокий дивиденд – выигрывает покупатель;

3) Чем больше налог, тем меньше доход у эмитента;

4) Общее финансовое состояние эмитента;

5) Инфляция;

6) Банковский процент, ставка рефинансирования.

3) Ликвидность ц/б, её уровень, и факторы, влияющие на ликвидность

Ликвидность – способность ц/б превращаться в денежные ресурсы без существенных потерь.

На фондовых рынках различают следующие виды ликвидности:

а) Ограниченная ликвидность ц/б – она возникает, когда S>D на рынке ц/б;

б) Полностью ликвидные ц/б – когда S и D почти равны;

в) Сверхликвидные – когда D>S

4) Надежность

Надежность м.б. определена в 2 смыслах:

а) Способ ц/б сохранять рыночную стоимость постоянной, неизменной при изменении рыночной конъюнктуры;

б) Степень вероятности фактического получения объявленн6ого дохода и возврата, возмещения денежных средств, затрачиваемых на приобретение ц/б.

Степень вероятности определяется в степени финансового риска по ц/б, т.е. финансовый риск – обратная сторона надежности ц/б.

Финансовый риск – вероятность потерь имущественных ценностей, связанных со сделками по ц/б.

5) Виды рисков и способы борьбы с рисками

Российский рынок ц/б отличается высокими рисками. Риски, связанные с операциями с ц/б делятся на :

1) систематические;

2) несистематические.

Систематические – риск падения рынка ц/б в целом, он не связан с конкретной ц/б и является недиверсифицируемым (т.е. не понижаемым). Это общий риск на все вложения в ц/б.

Несистематические – риск является диверсифицируемым. Может осуществляться выбор ц/б (по эмитенту, условиям выпуска), который обеспечивает приемлемое значение этого вида риска.

Несистематические риски:

А) – макроэкономические;

- отраслевые;

- регионные.

Б) – риски п/п.

В) – риски управления портфелем ц/б;

- технические риски.

Расшифровка:

А) – страновой (политический, экономический);

- риск законодательного критерия – риск изменения правового поля, который регулирует обращение ц/б данной страны;

- инфляционный – риск связан с тем, что при высокой инфляции обесценивается как номинальная стоимость ц/б, так и её доход;

- валютный – изменения курса валюты;

- отраслевой – связан с нестабильным развитием какой-либо отрасли или территории;

Б) – кредитный (деловой риск);

- риск ликвидности;

- % риск – потеря, которую несет владелец ц/б из-за изменения ставок %% доходов по ц/б. При фиксированной % ставке – потери очень большие;

- риск мошенничества;

В) – капитальный – связан с активами;

- селективный риск неправильного выбора ц/б либо при её покупке, либо для эмиссии;

- отзывной;

- операционный;

- риск урегулирования расчетов.

Способы борьбы с рисками:

1) ц/б должны обязательно пройти гос регистрацию;

2) владелец обязательно должен пройти регистрацию у независимых регистраторов;

3) хранить ц/б необходимо в депозитарии, который получил лицензию;

4) страхование рисков;

5) использование различных видов гарантов:

- банков;

- аваль – гарантия физ или юр лица, что они принимают на себя обязательства эмитента;

6) ведение расчетов по ц/б особыми расчетно-клиринговыми центрами;

7) хеджирование – охрана, защита своих прав, т.е. совокупность мер по защите от рисков, связанных с куплей-продажей производных ц/б (фьючерсных контрактов, биржевых свободно обращающихся опционов);

8) формирование и управление портфелем ц/б.

Портфель ц/б – набор, совокупность ц/б, которыми в данный момент обладает инвестор и который различается либо по видам ц/б (акции, облигации, векселя), либо по эмитентам, либо это ц/б, действующие в разных регионах.

Лекция №4

Тема: Акции и акционерные общества

Акция – это эмиссионная ц/б, закрепляющая права владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управление АО и на часть имущества, остающегося после его (АО) ликвидации (ст. 2 закона о РЦБ).

Цель выпуска акций:

- создание и учреждение новых АО;

- реорганизация двух или нескольких АО (слияние, поглощение, добровольное объединение, разделение);

- мобилизация дополнительных денежных средств для увеличения УК (дополнительная эмиссия ц/б).

Акции могут выпускать биржи, банки, корпорации, п/п, но не может выпускать государство, государственные органы, но они могут выступать владельцами акций.

Владельцами акций м.б. юр. и физ. лица. Владелец акций обладает правами только владения, но распоряжаться ими не может, т.к. реальным распорядителем капитала является собрание акционеров. Акционер не имеет права распоряжаться теми деньгами, которые он вложил в акции.

Обязательные реквизиты акций:

- фирменное наименование эмитента и его местонахождение;

- наименование акции, её категория (привилегированная, обыкновенная);

- порядковый номер акции;

- дата выпуска;

- нарицательная стоимость (номинал);

- для именной акции – полное имя владельца;

- размер УК эмитента;

- количество акций данного выпуска;

- подпись руководителя (уполномоченного лица), печать.

Акции выпускаются в документарной и бездокументарной формах. Если форма документарная, то в ней д.б. прописаны все обязательные реквизиты; если же форма бездокументарная – то тогда владельцу выдается выписка из реестра (журнала) или выдается сертификат – он выдается на всю сумму и количество акций, которыми владеет акционер.

Виды цен акций:

1) Эмиссионная – это цена, по которой размещаются, покупаются и продаются акции при первичной эмиссии. Она не м.б. равна номинальной цене, если:

- эмитент обладает надежной репутацией, в результате этого будет повышен спрос, тогда эмиссионная цена будет выше номинала;

- эмитент не обладает достаточно устойчивым экономическим положением, характеризуется низкой рентабельностью, в результате этого имеет место трудный поиск покупателя. Эмиссионная цена будет ниже номинала.

2) Номинал – выражена в деньгах и записана на лицевой стороне акции. Определяется как отношение УК и количества выпущенных акций. Номинальная цена показывает:

- какая часть имущества, УК АО приходилась на акции при учреждении АО;

- является базой для определения эмиссионной и рыночной цены;

- используется для расчета дивиденда;

- при ликвидации АО остаточное имущество распределяется пропорционально номинальной стоимости.

3) Рыночная цена (курс акции) – цена предложения и спроса на акцию на вторичном рынке ц/б. Рыночная цена проявляется в двух формах:

- расчетная – цена, которую рассчитывает продавец предварительно, т.е. цена покупателя, по которой он желает приобрести акцию;

- фактическая – цена фактической сделки купли-продажи является результатом соотношения спроса и предложения на рынке в каждый момент времени.

Курс акций определяется как: (масса дивиденда/банковский процент)*100%.

Факторы, влияющие на курс акций:

Подразделяются на 2 группы:

А) косвенные;

Б) прямые.

А) косвенные:

- политическая ситуация;

- экономическая ситуация;

- социальное положение;

- состояние определенных отраслей;

- уровень налогов;

- уровень доходов населения;

- кредитная политика ЦБ;

- масштабы и степень развития рынка ц/б (инфраструктура рынка ц/б, информированность, экономическая конъюнктура на национальном и мировом рынке ц/б).

Б) прямые:

- номинальная цена акции;

- масса дивиденда, банковский процент (масса – количество денежных единиц на 1 акцию).

Ажио – когда рыночная цена выше номинала;

Дизажио – рыночная цена ниже номинала;

Спрэд – разница м/у курсом продажи и покупки;

Дивиденд – доход на акцию, периодически выплачиваемый АО своим акционерам из части чистой прибыли.

Право на получение дивиденда получает акционер, который приобрел акцию не позднее 30 дней до даты выплаты дивидендов.

Собрание акционеров проводится не позднее 3 месяцев после его объявления. Размер дивиденда определяется по рекомендации совета директоров и не может быть установлен выше данного размера.

Формы выплаты дивидендов:

- денежная;

- товарная;

- капитализация дохода в форме акций;

- капитализация дохода в форме облигаций данного АО.

4) Балансовая цена – по которой принята акция на баланс компании;

5) Ликвидационная цена.

К выпуску акций эмитента привлекает следующее:

- АО не обязано инвесторам возвращать их капитал, вложенный в покупку акций;

- Выплата дивидендов не гарантируется;

- Размер дивидендов может устанавливаться произвольно, независимо от прибыли.

Инвестора в акциях привлекает:

- право голоса в обмен на вложенный капитал;

- право на доход – получение чистой прибыли в виде дивидендов;

- прирост капитала, связанный с возможным ростом цены акции на рынке;

- дополнительные льготы, которые может предоставлять АО своим акционерам;

- право преимуществ приобретения новых выпусков акций;

- право на часть имущества АО, остающегося после его ликвидации.

Акции бывают обычные и привилегированные.

Покупатели обыкновенных акций приобретают следующие права:

- акция м.б. продана или уступлена другому лицу;

- право на получение дивидендов (источником является прибыль после всех обязательств перед кредиторами, уплаты налогов, выплаты дивидендов по привилегированным акциям, доходов по облигациям). Размер дивиденда определяется 1 раз в год и утверждается советом директоров;

- при ликвидации АО акционеры имеют право на получение части его активов, оставшихся после удовлетворения требований кредиторов и погашения обязательств перед владельцами привилегированных акций пропорционально доле принадлежавших им акций в обязательном объемё;

- держатели акций могут участвовать в выборе управляющих и директоров.

-

Права акционеров, владеющих определенным количеством обыкновенных акций в зависимости от его вклада в оплачиваемый УК:

| В % от вклада в УК | Права акционеров |

| 1 акция | - голос на общем собрании акционеров; - получение дивидендов при их выплате для данной категории акций; - часть имущества АО при его ликвидации. |

| 1% | - ознакомление с информацией, содержащейся в реестре АО; - обращение в суд с иском к члену директоров общества. |

| 2% | - 2 предложения в повестку дня общего собрания акционеров; - выдвижение кандидата в совет директоров и ревизионную комиссию общества. |

| 10% | - требование созыва внеочередного собрания акционеров; - ознакомление со списком участников общего собрания акционеров; - требование проверки финансово-хозяйственной деятельности общества. |

| 25%+1 акция | - блокирование решения общего собрания акционеров по вопросам изменения устава, реорганизации и ликвидации общества, заключения крупных кредитных сделок. |

| 30%+1 акция | - проведение нового общего собрания акционеров, созванного взамен несостоявшегося. |

| 50%+1 акция | - проведение общего собрания акционеров; - принятие необходимых решений на общем собрании акционеров (за исключением вопросов, связанных с реорганизацией, ликвидацией или изменением устава) |

| 75%+1 акция | - полный контроль над АО. Акционер имеет возможность принимать решение при изменении устава, ликвидации, реорганизации, заключении крупных сделок. |

Доход по акциям – абсолютная величина:

1. – дивиденды;

2. – курсовая разница;

3. – часть имущества АО при ликвидации.

Доходность – относительная величина, виды:

- текущая;

- конечная;

- среднегодовая;

Доходность =

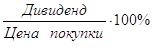

Доходность дивиденда =

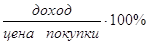

I. Текущая доходность в двух видах:

А) = (дивиденд, который планирует получить акционер/цена покупки)*100%

Б) = (курсовая разница/цена покупки)*100%

II. Конечная доходность:

А) = (все виды дохода на акцию (доля имущества, дивиденд, курсовая разница)) / цена покупки

III. Среднегодовая доходность:

А) = (суммарный дивиденд за все годы владения) / количество лет владения

В зависимости от выплат дивидендов акционеры группируются на 9 групп.

Облигации.

Облигация – ц/б, удостоверяющая право её держателя на получение от лица, выпустившего облигацию в предусмотренный срок её номинальной стоимости или иного имущественного эквивалента. Облигация так же дает право держателю на получение зафиксированного в ней процента от номинальной стоимости (ст. 816 ГК РФ).

Держатели облигаций не пользуются правами собственников АО, которыми наделены владельцы акций. Однако облигационеры пользуются рядом преимуществ перед акционерами.

1) АО начисляет дивиденды по акциям после выплаты процентов по облигациям, которые включаются в издержки;

2) Если АО терпит банкротство, то в первую очередь погашаются обязательства по облигациям и перед другими кредиторами, и только потом оставшаяся сумма распределяется м/у акционерами. В нормальных же условиях возврат денег осуществляется в определенный момент времени, т.е. согласно даты погашения.

Величина процентов по облигациям зависит от многих факторов:

А) Срока погашения;

Б) рыночной стоимости заёмных капиталов на момент эмиссии;

В) Уровня инфляции в отрасли;

Г) Солидности п/п, дополнительных льгот, гарантий, условий и т.д.

Продолжительность периода обращения облигаций влияет на повышенные проценты по долгосрочным облигациям.

Виды облигаций, функционирующих на российском рынке:

1) Облигации с залоговым обеспечением и без такового:

Необеспеченная облигация – представляет собой только общее обязательство платежа и держатель в случае невыполнения обязательств эмитентом может обратить взыскание на его имущество наравне с другими кредиторами в порядке очередности.

Обеспеченная облигация – подразумевает кроме обязательства платежа дополнительную гарантию в виде залога имущества эмитента или третьих лиц.

2 ) Облигации отзывные, безотзывные, частично-отзывные.

Облигации становятся отзывными (ликвидационными), когда эмитент резервирует за собой право выплатить долг прежде той даты, в которую он должен осуществить платеж. Для выпуска, т.е. погашения облигации эмитент может создать отложенный фонд, который формируется из прибыли.

3) облигации с возможностью долгосрочного погашения.

Отличием от отзывной является желание облигационера.

4) Облигации конвертируемые – предоставляют право держателям обменять все или часть их, как правило, на обыкновенные акции эмитента. Важное значение при этом имеет конверсионный коэффициент и конверсионная цена.

Конверсионный коэффициент означает, что при конвертировании одной облигации можно получить количество акций, соответствующих этому коэффициенту.

Конверсионная цена – представляет собой отношение номинальной цены облигации к конверсионному коэффициенту. 300 : 3 = 100 тыс. рублей.

Государственные ценные бумаги.

Государственные ценные бумаги – форма существования государственного долга; это долговые ц/б, эмитентом которых выступает государство.

Выпуск государственных ц/б м.б. использован для решения следующих задач (цель выпуска):

- финансирования дефицита гос. бюджета на неинфляционной основе, т.е. без дополнительного выпуска денег в обращение;

- финансирование целевых государственных программ в области жилищного строительства, инфраструктуры, социального обеспечения;

- регулирование экономической активности денежной массы в обращении, воздействие на цены и инфляцию, на экономический рост, платежный баланс и т.д.

Преимущества ц/б перед другими видами ц/б:

- относительно самый высокий уровень надежности для вложения средств и соответственно минимальный риск потери основного капитала и доходов по нему;

- наиболее льготное н/обложение по сравнению с другими ц/б или направлениями вложений капитала.

Виды государственных облигаций:

- Государственные долгосрочные облигации – ГДО – выпущены в 91 году со сроком обращения до 30 лет; объём займа – 80 млрд. рублей, 5 траншей. Номинал облигаций – 100 т.р. выпускаются в бланковом виде с набором купонов. Купонный доход – 15% от номинала, выплачивается 1 раз в год – 1 июля. ЦБ осуществляет еженедельную котировку ГДО.

- Краткосрочные бескупонные облигации – ГКО – срок обращения – 3,6,12 месяцев. Выпускаются на безбумажной основе в виде записей на счетах ДЕПО. Номинал облигации – 1 млн. рублей. Распространяется на аукционах с дисконтом от номинала. В качестве единого показателя доходности рынка ГКО рассматривается средневзвешенная доходность всех обращающихся выпусков (взвешивание осуществляется по объёму выпуска и по сроку его погашения). За время существования рынка этот показатель назывался индикатором рыночного портфеля.

- Облигации федерального займа с переменным и постоянным купонным доходом. Срок обращения – от 1 до 5 лет. Выпускаются на безбумажной основе в виде записей на счетах ДЕПО. Номинал – 1 млн. рублей. Причина выпуска ОФЗ с переменным купоном – нестабильность уровня в процентных ставках, что связано с высокой степенью неопределенности, касающейся динамики макроэкономических показателей. Процент ставки заранее оговоренным способом "привязываются" к конкретным показателям, вместе с которыми они "плавают" (привязка осуществляется в % по ГКО).ОФЗ с постоянным купонным доходом – доход выплачивается ежеквартально.

- Облигации государственного сберегательного займа – (ОГСЗ). Срок обращения – 1 год. Объём выпуска – 10 трлн. рублей, 10 траншей по 1 трлн. рублей. Номинал – 100 и 500 тыс. рублей. Выпускаются в бланковом виде на предъявителя с набором из 4 купонов, выплачиваемых ежеквартально. Размер купона определяется по последней официально объявленной ставке купонного дохода ОФЗ с постоянным купонным доходом + премия, определяемая Минфином РФ. Как и облигации федеральных займов с переменным купоном эти ц/б имеют льготное н/обложение в пределах сумм, выплачиваемых Минфином в качестве доходов по этим ц/б.

- Облигации внутреннего государственного займа – выпущены в 1993 году в счёт погашения задолженности банком внешнеэкономической деятельности перед юр лицами. Номинал – 1,10,100 тыс. долларов. Объём выпуска был разбит на 5 траншей со сроками погашения от 1 до 15 лет. В 1996 году были сделаны дополнительные эмиссии. Форма выпуска – предъявительная облигация с купонами. Купонная ставка – 3% годовых от номинала и выплачивалась раз в год. Вывоз облигаций из страны запрещен.

- Облигации государственного нерыночного займа – выпускаются в бездокументарной форме. Объём выпуска – 15 трлн. рублей. Номинал – 1 млн. рублей. Доход выплачивается в виде процента от номинала, который устанавливается минфином РФ не реже 1 раза в год.

- Государственные жилищные сертификаты – являются документарными, именными, необращающимися ц/бумагами. Выпускаются по решению правительства РФ для групп лишившихся жилья в результате чрезвычайных обстоятельств и стихийных бедствий и переселения граждан из районов крайнего севера. Номинированы в квадратных метрах жилой площади. Срок предъявления к погашению – 1 год с момента выдачи.

- Муниципальные ц/б – способ привлечения финансовых ресурсов местными органами государственной власти в случае дефицита местного бюджета или на внебюджетные цели путем выпуска долговых ц/б. Выпускаются в виде облигаций, реже в виде векселей. Являются свободно обращаемыми, т.е. держатели могут свободно приобретать и продавать на биржевом и небиржевом рынке в течение всего срока. По окончании срока облигации выкупаются эмитентом по их номинальной стоимости с выплатой процентов от номинала.

Формы доходов по облигациям.

А) процентный :

Похожие работы

... биржи. Состояние и проблемы российского рынка ценных бумаг Как я уже сказал российский рынок ценных бумаг находится в очень непростом и я бы сказал в несколько подвешенном состоянии. . И раньше, до августовского кризиса 1998 года, рынок ценных бумаг был развит далеко не достаточно. Следует принять во внимание пока еще формирующийся характер как национальной модели рынка ценных бумаг, так и ...

... возможные направления вложения средств в приобретение ценных бумаг, инвестор ориентируется, прежде всего, на показатели текущей доходности и риска, присущие данным финансовым инструментам. Норма текущей доходности по конкретному виду ценных бумаг определяется в зависимости от текущей доходности по безрисковым инвестициям (например, по государственным облигациям) и нормы премии за возможные риски. ...

... и нерешенных вопросов, обусловленными как объективными, так и субъективными причинами. А значит и устранение последних требует комплексного подхода. Будем надеяться, что цивилизованный рынок ценных бумаг на Украине когда-нибудь появится. Глава ІІ. Законодательное регулирование РЦБ. Деятельность на украинском рынке ценных бумаг регулируют два основных законодательных акта ѕ закон Украины "О ...

... достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали ...

0 комментариев