Навигация

Высокий разброс рисков по территории страны

62164

знака

6

таблиц

1

изображение

1. Высокий разброс рисков по территории страны.

2. Низкая премия на один договор - в 1999 г. премия на один договор страхования имущества составила 214 руб.

3. Высокая конкуренция со стороны региональных компаний и компаний системы Росгосстраха, широко представленных в регионах. Для эффективной работы на этих рынках нужны объемные капиталовложения в региональную инфраструктуру, которые не дадут отдачи на протяжении длительного периода. Договоры страхования имущества являются краткосрочными, и при выборе фирмы ее надежность не играет первостепенного значения. Значительная часть российского населения не слишком чувствительна к качеству сервиса, поэтому основные конкурентные преимущества иностранных страховщиков на этом рынке не будут иметь решающего значения. [15]

Быстрый рост благосостояния приводит, во-первых, к накоплению имущества, нуждающегося в страховой защите, а, во-вторых, к появлению у населения свободных средств, которые могут быть потрачены на страхование. С ростом доходов также наблюдается проявление тяги к сохранению достигнутого уровня жизни, что также способствует проявлению интереса к страхованию. Все это привело к тому, что за последние два года объем рынка страхования, иного, чем страхование жизни, вырос более чем в 3 раза. Таких темпов роста не наблюдалось ни на одном другом рыночном сегменте.[16]

Так, общая сумма страховой премии (взносов), полученная страховщиками по всем видам страхования составила за 2001 год 276,6 миллиарда рублей или 161,76% по сравнению с 2000 годом.

Изменение объемов страховых платежей по видам страхования можно увидеть в таблице 2.1

Таблица2.1

Показатели развития страхового рынка, млн. руб.

| Премии | % по ср. с 2000 | Выплаты | % по ср. с 2000 | |

| Всего | 276,60 | 161,76 | 171,80 | 143,46 |

| 1. По добровольным видам страхования | 236,30 | 168,02- | . 134,60 | 146,34 |

| в том числе | ||||

| по страхованию жизни | 139,70 | 175,08 | 111,70 | 149,80 |

| по страхованию иному, чем жизнь | 96,60 | 158,77 | 22,90 | 131,54 |

| в том числе | ||||

| личное страхование | 29,30 | 182,75 | 13,40 | 155,76 |

| по страхованию имущества | 58,10 | 152,18 | 8,60 | 104,34 |

| по страхованию ответственности | 9,20 | 138,72 | 0,90 | 159,57 |

| 2. По обязательному страхованию | 40,30 | 132,72 | 37.20 | 133,94 |

Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.13

Как видно из таблицы, наблюдается заметный рост показателей страхового рынка, притом, что в 2000 году рост премий по страхованию составил 177%, выплат- 120%, а в 1999 году - 97% и 62% соответственно.

Очевидно, что такой рост является следствием более серьезных причин, нежели выздоровление экономики. Этот вывод можно сделать, исходя из анализа показателей убыточности.

Таблица2.2

Показатели убыточности в динамике

| 2001 год | 2000 год | 1999 год | 1998год | ||

| Всего | 62,11% | 70,03% | 64,49% | 76,93% | |

| 1. По добровольным видам страхования | 56,96% | 65,40% | 57.53% | 69.24% | |

| в том числе | |||||

| по страхованию жизни | 79,96% | 93,45% | 89,01% | 100,66% | |

| по страхованию иному, чем жизнь | 23,71% | 28,61% | 29,29% | 43,09% | |

| в том числе | |||||

| личное страхование | 45.73% | 53.66% | 50,22% | 63.36% | |

| по страхованию имущества | 14.80% | 21.59% | 25,21% | 35.37% | |

| по страхованию ответственности | 9.78% | 8.50% | 11,12% | 20,34% | |

| 2. По обязательному страхованию | 92.31% | 91.47% | 88.73% | 91.19% | |

Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.14

Из таблицы 2.2 видно, что в 2001 году страховые компании выплатили меньшую долю страховой премии, чем в 2000 году, причем по добровольным видам страхования, даже меньшую, чем в 1999 году.

Сохраняющаяся видовая структура убыточности при росте вдвое объемных показателей говорит о том, что рынок еще далек от насыщения, и его рост в дальнейшем продолжится в том же темпе. Если бы по какому-то из видов страхования рынок приблизился к своему равновесному насыщению, то убыточность начала бы резко возрастать вследствие конкуренции. Другими словами, страховщики пока не испытывают необходимости расплачиваться частью дохода за рост рынка.

Этот вывод является особенно важным для принятия решения о введении новых видов страхования предпринимательских рисков. Поскольку рынок ненасытен, имеет смысл расширять объем страховых услуг.[17]

Пока еще, несмотря на начавшееся развитие, во всех этих видах объемы деятельности остаются очень небольшими, по поступлениям страховых взносов лидируют все те же классические сегменты страхового рынка. Наибольшее количество взносов приходится на страхование имущества; юридических лиц от огня и сопутствующих рисков, ДМС, страхование грузов и автострахование.

Из приведённых таблиц видно, что большой удельный вес на рынке составляет страхование жизни и личное страхование. Однако немалую роль играет и страхование имущества благодаря увеличению темпов роста премий на 152%.

Если провести анализ по показателям убыточности, то можно сделать вывод о положении вещей на долгосрочную перспективу. А именно, убыточность личного страхования и страхования жизни также превышает значения других видов добровольного страхования (80% и 46%). При этом динамика показателя нечёткая и не может свидетельствовать о стабильном снижении коэффициента убыточности (см. табл. 2.2). Да, спрос на данный продукт сегодня очень велик, но степень насыщения рынка больше, чем в других сферах страхования.

Другое дело - страхование имущества, При небольшой доле рынка страхование имущества лишь незначительно теряет в удельном весе (за счет более стремительного роста страхования жизни и личного) - 27% в 1999 году, 22% в 2000 году, 21% в 2001 году. Вместе с этим сохраняется постоянная тенденция снижения показателей убыточности (см. табл. 2.2).

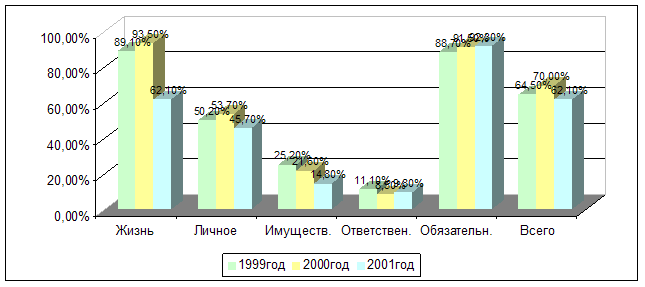

Кроме этого, немаловажным является тот факт, что отношение премий и выплат в имущественном страховании тоже стабильно сокращается и составляет в 2001году 14%; при этом оно значительно ниже, чем в страховании жизни и личном страховании. Этот факт еще раз подтверждает версий о том, что страхование имущества является более перспективным видом страхования (диаграмма 2,1).

Диаграмма2.1

Отношение выплат к премиям по видам страхования

Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.16

Последние исследования страхового рынка показывают, что страхование имущества на сегодня является для населения одной из наиболее актуальных страховых услуг (страхование имущества (недвижимости) - на 2 месте; страхование автотранспорта – на 4 месте и т.д.).

По страхованию имущества на открытом рынке 20 страховщиков обеспечили поступление 70% сборов, из которых 40% приходится на компании "РЕСО-Гарантия" , "Ингосстрах", "Согласие" , "Росгосстрах" . Объём премий по страхованию имущества на открытом рынке составила 1,2 млрд. $.

Средняя страховая премия , приходящаяся на каждого жителя России и на один договор страхования в 2000-2003 годах увеличивалась, причём темпами , даже опережающими инфляцию. При этом в 2003 году средняя премия , приходящаяся на одного россиянина , превысила 100$ , а без учёта ОМС и страхования жизни достигла почти 50$. [18]

Наиболее полные данные о вкладе наиболее крупных предприятий в имущественное страхование: объем начисленной премии по страхованию имущества юридических лиц компаний "Интерфакс-100" в минувшем году составил почти 70 млрд. рублей. Лидерами в данном секторе страхового рынка стали "РЕСО-Гарантия" (5,7 млрд. рублей), "Ингосстрах" (5,6 млрд. рублей), "КапиталЪ Страхование" (5,1 млрд. рублей), "Согласие" (4,7 млрд. рублей), "НСГ" (4,5 млрд. рублей).

Объем начисленной в минувшем году премии по страхованию имущества граждан исследуемых ЦЭА "Интерфакса" компаний составил 23,3 млрд. рублей. В пятерке лидеров оказались СГ "Росгосстрах" (5,3 млрд. рублей), "РЕСО-Гарантия" (3,1 млрд. рублей), "Ингосстрах" (2,8 млрд. рублей), "РК-гарант" (1,3 млрд. рублей), "ССО" (0,9 млрд. рублей).

Между тем, по данным Минфина РФ, сборы всех российских страховщиков по имущественному страхованию (за исключением страхования ответственности) в 2003 году достигли 125,7 млрд. рублей, увеличившись на 39,5% по сравнению с 2002 годом, а выплаты по имущественному страхованию составили 23,5 млрд. рублей, что на 60,1% больше уровня 2002 года.[19]

Однако на основании этих данных нельзя полноценно прогнозировать ситуацию на длительный период, поскольку существует ряд факторов, сдерживающих развитие российского страхового рынка. Это, например, тот факт, что уставные капиталы и собственные средства компаний, а также резервы не соответствуют потребностям реального страхового рынка, в результате национальные страховщики не в состоянии принимать на страхование крупные риски, оставлять на собственном удержании значительные объемы ответственности и передают значительные ресурсы в перестрахование за рубеж. При этом практически не используются емкости национального рынка для перестрахования рисков иностранными страховщиками, перестрахование не служит фактором привлечения инвестиционных средств. Требования по размерам капитала страховых компаний основаны лишь на законодательстве.

Еще одним отрицательно влияющим фактором является отсутствие свободных средств у предприятий, предпринимателей и населения, которые могли бы быть направлены на страхование.

Не улучшает картины общая экономическая ситуация в стране, а также неустойчивость в долгосрочной перспективе налогового и страхового законодательства, неопределенность и неуверенность больших групп населения и надежности страховых компаний и недоверие к экономической и финансовой политике государства.[20]

2.2 Налогосберегающие схемы, основанные на страховании имущества.Результаты исследования, проведенного недавно экспертами Центра экономического анализа (ЦЭА) агентства "Интерфакс", показывают, что в 2003 году лидирующее положение на страховом рынке по-прежнему занимали налогосберегающие схемы, реализуемые посредством страхования жизни. Вместе с тем, как отмечают аналитики, многие страховщики включили в свой арсенал и схемы, основанные на страховании имущества.

Имущественное страхование в России год от года набирает обороты и уже сейчас "наступает на пятки" традиционному лидеру рынка - страхованию жизни. Сами страховщики (во всяком случае, многие из них) позиционируют эту тенденцию как крайне положительную и прогрессивную, поскольку она, по их словам, свидетельствует о стремлении компаний отказаться от налогосберегающих схем и знаменует собой начало развития рынка классического страхования. Однако, рассуждая таким образом, страховщики немного лукавят.

Эксперты страхового рынка полагают, что основной прирост премий по страхованию имущества обусловлен все тем же нежеланием платить налоги или платить их в меньших объемах. Правда, стоит оговориться - о страховании какого именно имущества идет речь. Открытый рынок страхования имущества физических лиц (автотранспорта и других материальных ценностей) существует и действительно бурно развивается. В налогосберегающих же схемах, по мнению экспертов, используется страхование имущества лиц юридических.

Все меры, которые в свое время были приняты государством в борьбе против зарплатных схем, сделали эти схемы лишь более дорогостоящими, но никак не менее эффективными по сравнению с уплатой налогов. Поэтому зарплатные схемы продолжают пользоваться спросом и сейчас, пусть и в меньшей степени, чем в предыдущие годы. Как говорится, свято место пусто не бывает, ограничение возможностей использовать одни налогосберегающие схемы привело лишь к тому, что развитие получили другие - новые. Наряду со страхованием имущества юридических лиц, хоть и не так активно, в налогосберегающих схемах применяется и страхование различных видов ответственности юридических лиц.

Итак, становится очевидным, что, прикрыв некоторые лазейки в вопросах страхования жизни, государство открыло их в других секторах страхования. Например, очень обрадовало налогоплательщиков одно из последних нововведений - расходы на добровольное страхование теперь можно включать в состав прочих расходов в размере фактических затрат. При этом Налоговым кодексом не предусмотрено каких-либо ограничений в отношении пределов страховых тарифов. В значительной степени расширился перечень видов имущества, затраты по страхованию которого можно отнести на состав расходов. Этому посвящена статья 263 Налогового кодекса, в которой перечислены расходы на обязательное и добровольное страхование имущества. Перечень видов имущества, приводимый в указанной статье, является открытым. Так, в соответствии с ее 7 пунктом, в состав расходов можно внести затраты на добровольное страхование имущества, используемого налогоплательщиком при осуществлении деятельности, направленной на получение дохода.

После принятия поправок ко второй части Налогового кодекса руководство многих страховых компаний заявило об отказе от "налогосберегающих" схем. На деле же многие страховщики продолжают работать с такими схемами. Правда, резко сократилось число компаний, работающих в секторе краткосрочного страхования жизни. Вместо уходящих крупных компаний в этот сектор приходят никому не известные компании с сомнительной репутацией. Как показывает статистика, их бизнес почти на 100% состоит из страхования жизни.

Эксперты отмечают, что в последнее время при сокращении договоров страхования жизни у многих крупных компаний резко возросли премии по имущественному страхованию. Можно предположить, что корпоративные клиенты просто переключились, по совету страховщиков, с "жизни" на "имущество".

Налогосберегающие схемы с использованием страхования имущества юридических лиц не новы для страхового рынка и известны многим. Принцип работы схемы прост: предприятие заключает со страховой компанией договор страхования своего имущества от маловероятного риска (например, от извержения вулкана в центре города или от падения метеорита). Далее, страховщик с неплохой репутацией перестраховывает риски в компании с уже не столь хорошей репутацией и так далее - по нисходящей. Последняя компания, с совсем уже неважной репутацией, с помощью разных способов обналичивает деньги, которые потом возвращаются инициаторам цепочки. Впрочем, вариантов может быть много.[21]

3 Предпочтения потребителей. 3.1 Отношение к страхованию имущества со стороны потребителей

Основные показатели рынка страхования имущества за счет средств населения приведены в следующей таблице 3.1.

Таблица3.1

Динамика рынка страхования имущества

| Виды страхования | 2000 | 2001 | 2002 | |

| Страхование имущества | Расходы, млн. долл. | 185,4 | 310,4 | 484,1 |

| Рост, число раз | 1,23 | 1,67 | 1,56 | |

| Число договоров, шт. | 17,4 | 17,2 | 16,2 | |

| Рост, число раз | 1,01 | 0,98 | 0,95 | |

| Страхование транспорта | Расходы, млн. долл. | 63,6 | 143,9 | 304,8 |

| Рост, число раз | 1,56 | 2,26 | 2,12 | |

| Число договоров, шт. | 0,41 | 0,52 | 0,68 | |

| Рост, число раз | 1,19 | 1,27 | 1,32 | |

| Страхование недвижимости | Расходы, млн. долл. | 119,4 | 163,1 | 173,5 |

| Рост, число раз | 1,11 | 1,37 | 1,06 | |

| Число договоров, шт. | 16,8 | 16,5 | 15,4 | |

| Рост, число раз | 1,19 | 1,27 | 1,32 |

Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 41

Как видно из таблицы, общий сбор премии по страхованию имущества за счет средств населения в 2002 году вырос в 1,6 раза, по страхованию каско автотранспорта - в 2 раза. При этом наблюдается рост числа заключенных договоров по страхованию автотранспорта. Некоторое падение числа заключенных договоров по страхованию имущества в целом на фоне роста сбора премии свидетельствует о продолжающемся переносе «центра тяжести» в имущественном страховании с низкодоходных групп потребителей на высокодоходные. Уход с рынка многочисленной клиентуры с низким уровнем доходов, сохранившей страховые привычки с советских времен, значительно перекрывается в денежной выражении расширением страхования среднего класса и высокодоходных групп населения, тогда как по количеству заключенных договоров имеется некоторый откат.

Такая динамика позволяет сделать вывод о том, что в отношении населения к страхованию наступил качественный перелом. Поэтому в дальнейшем (разумеется, при условии сохранения положительной динамики уровня жизни) можно ожидать сохранения высоких темпов роста страхового рынка.

Основной фактор, оказывающий наибольшее влияние на потребительское поведение - это его уровень дохода. Некоторое самостоятельное значение имеют возраст, пол потребителя, а также география проживания потребителя, однако их значение несравнимо с влиянием уровня жизни. Для устранения влияния зависимости уровня дохода от возраста и пола потребителей (например, молодые мужчины чаще оказываются на высокодоходных должностных позициях, чем пожилые женщины) из всех потребителей выделена имущественная группа с примерно одинаковым доходом в 200-300 долларов в месяц на члена семьи.

Как видно, зависимость числа используемых видов страхования от уровня дохода является наиболее сильной. При решении маркетинговых задач прочими зависимостями можно пренебречь в силу их слабости или использовать их как дополнительные.

Сбыт страховых услуг во многом определяется отношением потребителей к страхованию. Оно заметно различается в зависимости от уровня дохода и возраста респондентов.

В низкодоходной группе очень велико число тех, кто не сумел определиться с отношением к страхованию. С ростом доходов растет понимание необходимости страховаться как элемента современного стиля жизни. Увеличивается число тех, кто считает страхование способом защиты от неприятностей и выгодным вложением денег. Однако очень большая разница между двумя этими оценками показывает, что россияне, даже с высоким уровнем доходов, пока не считают страхование экономически выгодным. Это и понятно: при убыточности страхования имущества за счет средств населения на уровне 39,5% (поданным за 2002 год) страхователи получают назад менее половины средств, выплаченных компании. На сегодня основным мотивом приобретения страхования остается поиск психологической уверенности, защита от страха. А эмоции, лишенные экономической основы, даже при всем значении психологии для мотивации потребителей, не могут вызвать большого интереса к страховым услугам. Ситуация может измениться с ростом убыточности страховых операций – при убыточности операций в пределах 80-90% разница в премии и выплатах может рассматриваться потребителями как плата за срочное предоставление средств на восстановление имущества. А при убыточности более 100% страхование вообще превращается в инвестиционную услугу, сочетающую получение дохода и экстренное предоставление средств на ликвидацию ущерба. Разумеется, такое страхование будет более привлекательным для потребителей.[22]

Большое значение на денный момент и имеющий перспективу быстрого развития имеет Интернет рынок страховых услуг, а именно, имущественного страхования, который за последние 5 лет развития прошёл стадии развития «от нуля» до нескольких процентов в структуре страхового рынка.

Таблица 3.2

Способы приобретения страховых услуг, % по видам страхования

| Обратил- ся в офис страховой компании | К предста- вителю страховщика в банке/авто- салоне | Купил через Интер- нет | Обратил- ся к стра- ховому агенту | Ко мне обратил- ся стра- ховой агент | Страховку для меня приобрёл работода- тель | Другое | |

| Страхование автотранспорта | 47,1 | 13,3 | 1,1 | 13,6 | 15,8 | 0,9 | 8,1 |

| Страхование недвижимого имущества | 34,7 | 1,0 | 0,7 | 10,3 | 46,0 | 0,3 | 6,8 |

Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №4, 2004, с. 24

Одним из важных факторов, оказывающих прямое влияние на повышение качества и эффективности страховых услуг на российском рынке, является эффективность системы управления качеством, базирующаяся на комплексной стандартизации.

Реально управлять качеством страховых услуг и повышать конкурентоспособность на российском и мировом рынках можно, если технология страхования базируется на системе взаимоувязанных стандартов, охватывающих все стороны и этапы процесса страхования.

“Стандартизация- деятельность по установленным правилам и характеристикам в целях их добровольного и многократного использования, направленная на достижение упорядоченности в сферах производства и обращения продукции и увеличения конкурентоспособности продукции, работ и услуг” Закон РФ “О техническом регулировании” статья11 ,в том числе повышения уровня безопасности имущества физических и юридических лиц, государственного или муниципального имущества.

Необходимость стандартизации в страховании не вызывает сомнений, так как страховые услуги, как никакие другие, нуждаются в прозрачности и доверии со стороны потенциальных страхователей – потребителей страховых услуг. Понятно, что большее доверие вызовет та страховая компания, которая будет вести свою деятельность в соответствии с национальными и международными стандартами.

Анализ современного российского законодательства показывает, что вопросы стандартизации в страховом деле отнесены к компетенции Национального органа Российской Федерации по стандартизации и регламентируются данным новым законом. При этом страховые услуги не были в списке перечня товаров (услуг), подлежащих обязательной сертификации. Именно поэтому реально ещё не разработаны необходимые страховщикам добровольные стандарты.[23]

3.2 Состояние и перспективы пользования услугами страхования имуществаВ настоящее время на рынке наиболее популярными страховыми услугами из тех, что оплачиваются самими потребителями, являются автомобильное страхование, страхование недвижимости.

Для потребителей набольший интерес представляет страхование автомобилей, имущества пожаров, а также медицинское страхование. О сохранении уровня жизни в старости или в случае потери кормильца, о защите материального благополучия детей печется значительно меньше россиян.

При этом спрос на страхование от пожара, ущерба в результате ДТП и из-за профессиональных ошибок растет с уровнем дохода, а на защиту от прочих опасностей либо остается на прежнем уровне, либо падает.

Очевидно, что рост спроса на автострахование с повышением уровня доходов связан с расширением пользования собственными машинами. Интерес к защите от пожара определяется количеством недвижимости, в том числе загородной, находящейся в распоряжении потребителей. С другой стороны, снижение спроса на защиту семьи и детей от бедности связан с тем, что для предотвращения этой опасности население занимается накоплением, а страхование не воспринимается как эффективный инструмент борьбы с ней.

Таблица 3.3

Намерение населения пользоваться страховыми услугами

| Средний месячный доход на члена семьи, долл. | ||||||

| до 100 долл. | 100-200 долл. | 200-300 долл. | 300-500 долл. | Более 500 долл. | В сред- нем | |

| Намерение пользоваться страховыми услугами, % | ||||||

| Страхование автомобиля | 4,3 | 7,8 | 33,9 | 44,2 | 41,4 | 11,4 |

| Страхование недвижимого имущества вне муниципальной программы | 2,0 | 3,7 | 20,2 | 26,9 | 23,9 | 6,7 |

| Страхование квартиры в рамках муниципальной программы | 1,0 | 1,4 | 13,2 | 15,9 | 15,5 | 3,8 |

Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 47

Соответственно, если говорить о намерении пользоваться страховыми услугами, то наибольший спрос в ближайшее время будет наблюдаться на страхование каско автотранспорта, страхование недвижимости. Именно на эти сегменты рынка должна ориентироваться компания, желающая увеличить объем продаж страховых услуг.

Таблица 3.4

Пользование страховыми услугами по имущественным группам

| Средний месячный доход на члена семьи, долл. | ||||||

| до 100 долл. | 100-200 долл. | 200-300 долл. | 300-500 долл. | Более 500 долл. | В сред- нем | |

| Пользование страховыми услугами по имущественным группам, % | ||||||

| Страхование автомобиля | 6,2 | 10,9 | 14,3 | 23,1 | 29,9 | 10,3 |

| Страхование недвижимого имущества вне муниципальной программы | 7,9 | 7,6 | 11,6 | 14,3 | 16,5 | 9,3 |

| Страхование квартиры в рамках муниципальной программы | 3,0 | 3,7 | 7,3 | 11,1 | 13,0 | 4,6 |

Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 45

Как видно из таблиц, наиболее быстрый рост числа полисов придется в ближайшее время на высокодоходные группы потребителей. С другой стороны, они достаточно немногочисленны и сконцентрированы в крупнейших городах страны, в основном - в Москве, где имеется жесткая конкуренция между страховщиками. В связи с этим позиционирование компании относительно потребительских групп представляет самостоятельную задачу.

Наибольшие имущественные различия в спросе на страховые услуги наблюдаются в страховании недвижимости за счет средств потребителя. Соответственно, в нём необходимо более детально подходить к позиционированию страховых услуг – для его продвижения необходимо использовать рекламные и иные коммуникационные инструменты, нацеленные на высокодоходные группы.[24]

Заключение

Объективная экономическая необходимость использования страхования в целях защиты имущественных интересов обусловлена возникновением случайных, непредвиденных событий, имеющих неблагоприятные последствия. По мере укрепления российского страхового рынка как части финансово-кредитной системы вопросы развития имущественного страхования приобретают особое значение. Значимость определяется тем, что имущественное страхование позволяет обеспечить не только непрерывность социально-экономического развития, но и способствует минимизации потерь при наступлении страхового случая.

Для создания эффективной системы имущественного страхования необходимо совершенствовать нормативную базу страховой деятельности, проводить активную структурную политику на рынке страховых услуг, совершенствовать взаимоотношения российского и международного страховых рынков. Особое внимание следует уделить организации и классификации имущественного страхования, а также совершенствованию страхования средств транспорта, грузов, финансовых рисков и иных видов страхования.

Со стороны государства нужны меры по повышению жизненного уровня населения , повышения благосостояния людей. Быстрый рост благосостояния приводит, во-первых, к накоплению имущества, нуждающегося в страховой защите, а, во-вторых, к появлению у населения свободных средств, которые могут быть потрачены на страхование. С ростом доходов также наблюдается проявление тяги к сохранению достигнутого уровня жизни, что также способствует проявлению интереса к страхованию. Все это привело к тому, что за последние два года объем рынка страхования, иного, чем страхование жизни, вырос более чем в 3 раза.

Имущественное страхование как источник финансово-кредитных ресурсов рынка обеспечивает социально-экономическую стабильность в обществе и является средством защиты от неблагоприятных изменений экономической конъюнктуры.

список используемой

литературы

1. Закон РФ "Об организации страхового дела в Российской Федерации"с изменениями от 20 июля 2004 г.

2. Гражданский Кодекс Российской Федерации

3. Кодекс торгового мореплавания Российской Федерации

4. Александров А.А. Страхование. М.-1999

5. Ахвледиани Ю.Т. Имущественное страхование. М.- 2001

6. Гвозденко А.А. Основы страхования. М.- 2003

7. Гинзбург А.И. Страхование. СПб.-2002

8. Коваль А.П. В ВСС уважительно относятся ко всем коллегам по бизнесу. //Финансы №3, 2003, с. 43

9. Томилин В.Н. Транспортное страхование в России и странах Балтии. М.- 2000

10. Бесфамильная Л., А.Цыганов, Р.Шамсутдинов. Качество и сертификация страховых услуг. Страховое ревю. №10, 2003

11. Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004

12. Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №4, 2004

13. Никитин А.В. Использование механизма страхования сельскохозяйственных рисков для обеспечения устойчивого развития сельхозпроизводства. //Финансы. №4, 2004

14. Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003

15. Фатеев А. Страховой рынок России: отчётные и реальные показатели.//Финансы. №8, 2004

16. После "жизни" - "имущество". Анжела Долгополова

[1] Закон РФ "Об организации страхового дела в Российской Федерации"

[2] Ахвледиани Ю.Т. Имущественное страхование. М.- 2001, с. 12

[3] Гвозденко А.А. Основы страхования. М.- 2003, с. 87

[4] Томилин В.Н. Транспортное страхование в России и странах Балтии. М.- 2000, с.37

[5] Ахвледиани Ю.Т. Имущественное страхование. М.- 2001, с. 30

[6] Гинзбург А.И. Страхование. СПб.-2002, с. 43

[7] Ахвледиани Ю.Т. Имущественное страхование. М.- 2001, с. 47

[8] Томилин В.Н. Транспортное страхование в России и странах Балтии. М.- 2000, с.76

[9] Ахвледиани Ю.Т. Имущественное страхование. М.- 2001, с. 63

[10] Александров А.А. Страхование. М.-1999, с. 52

[11] Ахвледиани Ю.Т. Имущественное страхование. М.- 2001, с. 69

[12] Никитин А.В. Использование механизма страхования сельскохозяйственных рисков для обеспечения устойчивого развития сельхозпроизводства. //Финансы. №4, 2004, с. 47

[13] WWW.GOVERNMENT.RU

[14] Коваль А.П. В ВСС уважительно относятся ко всем коллегам по бизнесу. //Финансы №3, 2003, с. 43

[15] WWW.INS-FORUM.RU

[16] Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 40

[17] Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.14

[18] Фатеев А. Страховой рынок России: отчётные и реальные показатели.//Финансы. №8, 2004, с. 43

[19] WWW.FMBIZ.RU После "жизни" - "имущество". Анжела Долгополова

[20] Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.17

[21] WWW.FMBIZ.RU После "жизни" - "имущество". Анжела Долгополова

[22] Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 45

[23] Л.Бесфамильная, А.Цыганов, Р.Шамсутдинов. Качество и сертификация страховых услуг. Страховое ревю. №10, 2003, с.3-9

[24] Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 46

Похожие работы

... ответственности (ОСАГО) не считается высокоприбыльным, но, по оценкам, страховщикам они дают стабильный и гарантированный заработок. Рассмотрим направления развития страхования в России. 3.3 Перспективы развития автострахования в РФ 3.3.1 Предложения по улучшению финансовой устойчивости страховых компаний В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и ...

... Предприятие осуществляет свою деятельность с целью извлечения прибыли и удовлетворения потребности рынка в услугах, производимых предприятием. Предприятие самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на производимые услуги и необходимости обеспечения производственного и социального развития предприятия, повышения личных доходов его работников. За ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... административных процедур, что в перспективе должно поспособствовать устойчивому развитию малых предприятий, повышению эффективности функционирования данной сферы. 3.2 Перспективы развития предпринимательства в Республике Беларусь Выступая на втором Всебелорусском собрании, Президент отметил, что создание благоприятных условий для развития малого и среднего предпринимательства – это вопрос ...

0 комментариев