Навигация

Особенности современных форм социального страхования

49867

знаков

0

таблиц

7

изображений

1.2 Особенности современных форм социального страхования

Зарубежный и российский опыт применения и развития различных форм социального страхования, результативные исследования наших ученых позволяют выделить его основные организационно-правовые формы, которые можно осуществить по следующим основным признакам:

* установление и реализация социально-страховых отношений в силу предписаний закона или свободного волеизъявления страхователя и страховщика;

* степень централизации процессов организации, осуществления и контроля социального страхования;

* уровни хозяйствования и управления, субъекты которых являются носителями социально-страхового интереса.

С учетом этих признаков выделяются обязательное и добровольное социальное страхование, состав форм и видов первого из них представлен на рис. 1.

Рис. 1. Состав форм и видов добровольного социального страхования

Таким образом, в добровольном личном страховании можно увидеть отдельную организационно-правовую форму социального страхования. Рассматриваемые организационно-правовые формы социального страхования имеют не только общие свойства, но и свои особенности. Наиболее существенные отличия от централизованно организованной и осуществляемой государством формы социального страхования имеют децентрализованная форма обязательного страхования жизни и здоровья различных категорий граждан и добровольное личное страхование.

ГЛАВА 2. АНАЛИЗ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ РАЗВИТИЯ СТРАХОВОГО РЫНКА В РОССИИ

2.1 Общий обзор тенденций российского рынка страховых услуг

В первом квартале 2008 года страховой рынок продолжил активное развитие. Среди тенденций прошлого квартала, можно выделить следующие основные:

· дальнейшее сокращение числа страховых компаний; активные действия надзора по борьбе с недобросовестными страховщиками;

· структуризация рынка в связи с отраслевой специализацией;

· укрупнение компаний; сохранение высокой активности по сделкам M&A; активное формирование и реструктуризация страховых и финансовых групп;

· постепенное развитие классического страхования жизни на фоне очищения рынка страхования жизни; рост убыточности в отдельных секторах общего страхования.

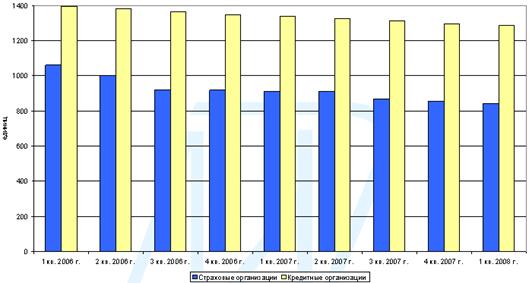

По итогам 1 квартала 2008 года число страховых организаций продолжает сокращаться. На 31 марта их зарегистрировано в Государственном реестре 842. Этот привычный с 2002 года для рынка процесс связан с усилением контрольных мер со стороны надзорного органа, активизацией сделок слияния и поглощения страховых организаций, а также ростом убыточности в отдельных секторах страхового рынка на фоне неосмотрительной политики агрессивного расширения доли рынка отдельных компаний при росте конкуренции, стимулируемом приходом иностранных страховщиков.

Рис.1.1. Количество страховых и кредитных организаций, 2006 – 2008 гг.

Тенденция сокращения численности характерна как для страховых, так и кредитных организаций в последние два года с одинаковым темпом около 1% ежеквартально. Исключение для страхового рынка составили 2 квартал 2006 года (число страховщиков уменьшилось на 6%), 3 квартал 2006 года – сокращение на 8% и 3 квартал 2007 года – на 5%. Данные скачки обусловлены поэтапным усилением требований страхового законодательства к размеру минимального уставного капитала страховых организаций. У компаний, не обладающих достаточным уставным капиталом и не сумевших его своевременно увеличить, страховым надзором были отозваны лицензии на осуществление деятельности по мере сроков вступления в силу соответствующих более высоких требований Закона «Об организации страхового дела в Российской Федерации».

2.2 Специализация рынка

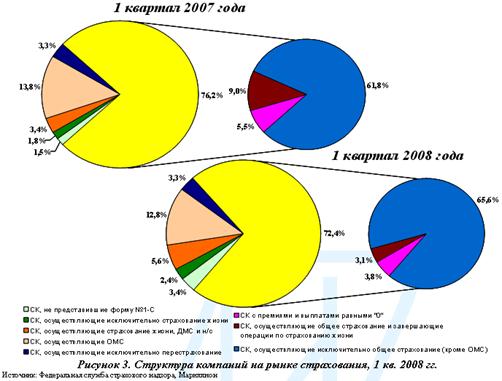

В первом квартале 2008 года на структуре распределения страховых компаний можно наблюдать «эффект специализации».

Количество страховых компаний в секторе общего страхования (исключая ОМС) сократилось за год на 12% с 696 до 610 компаний, что составляет 72% от общего числа страховщиков на рынке.

Рис. 2.2 Структура компаний на рынке страхования

Среди 32 страховщиков, имевших нулевые показатели премий и выплат в первом квартале 2008 года, три страховщика только приступили к работе в этом квартале. В числе этих трех, две компании специализируются на общем страховании, одна из которых с участием иностранных инвестиций в капитале, третий страховщик специализируется на страховании жизни и тоже имеет иностранный капитал в уставном.

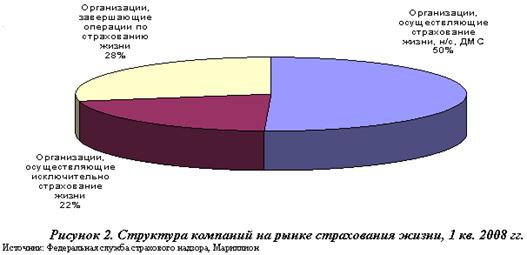

Количество компаний, выбравших для себя специализацию на общем страховании и завершающих обслуживание договоров страхования жизни, за год сократилось более, чем в три раза с 82 в 1 квартале 2007 года, до 26 в 1 квартале 2008 года. Сейчас доля таких компаний составляет чуть больше четверти (28%) страховщиков, осуществляющих операции по страхованию жизни. Ещё 20 компаний (22%) – осуществляют исключительно страхование жизни. Оставшаяся половина (47 страховщиков) от общего количества компаний на рынке страхования жизни, собирает премии как по страхованию жизни, так и по добровольному медицинскому страхованию (ДМС), и по страхованию от несчастных случаев (н/с).

Рис. 2.3. Структура компаний на рынке страхования жизни

По итогам первого квартала 2008 года укрепляется тенденция вхождения на российский страховой рынок иностранных инвесторов. Продолжается укрупнение отечественных страховых организаций. На фоне этого процесса происходит активное формирование и реструктуризация страховых и межсекторальных финансовых групп.

Если до 2007 года на страховом рынке ежегодно совершалось порядка 4-6 сделок M&A, то в 2007 году их количество удвоилось и составило девять сделок на общую сумму 1 246 млн долларов США. При этом, сделки затрагивали интересы четырех страховых организаций из десятки лидеров (по страховым группам).

Компанией «Мариллион» впервые в представленном обзоре страховые компании рассматривались как «страховые группы» и ранжировались по размеру премии, собранной на рынке страхования. В результате, была сформирована следующая десятка лидеров.

В первом квартале 2008 года скандинавская страховая группа If P&C Insurance, уже представленная на российском страховом рынке страховой организацией «ИФ Страхование», начала процесс приобретения страхового открытого акционерного общества «Регион». Переговоры завершились покупкой контрольного пакета акций в июне текущего года.

В части укрупнения бизнеса отечественными страховщиками была завершена сделка по покупке 100% акций ОАО СК «СКМ» страховой организацией «АльфаСтрахование». Инвестиционным банком «КИТ Финанс» был куплен контрольный пакет акций страховой организации «КЛАСС», переименованной в компанию «КИТ Финанс Страхование».

С несколькими страховыми организациями ведутся переговоры по покупке их акций. Так, например «Тройка Диалог» планирует купить 48% акций страховой организации ЖАСО; компания «Базовый элемент», которая уже контролирует 60% капитала страховой организации «Ингосстрах», изъявила желание приобрести оставшуюся часть акций у миноритарных акционеров и консолидировать капитал страховщика.

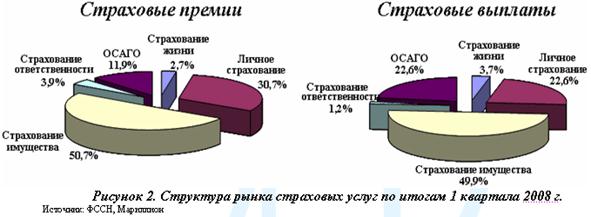

Доля обязательного страхования медленно, но верно продвигается к отметке в половину рыночных премий (рост доли на 1,3 процентных пункта за прошлый год относительно 1 кв. 2007 года по сравнению с 6 процентными пунктами годом ранее). Темпы роста обязательного страхования (123,8%) по-прежнему существенно опережают рост добровольных видов общего страхования (118,9%). А страхование жизни продолжает плавно сокращаться (сокращение на 15,2% по сравнению с 1 кв. 2007 года).

Общерыночный рост несколько замедлился по сравнению с предыдущим годом и составил 120% и 129% по премиям и по выплатам соответственно, причем темп роста выплат по добровольному страхованию в первом квартале этого года превысил темп роста выплат по обязательным видам.

Продолжается сокращение доли страхования жизни и вытеснения добровольных видов обязательными. При сохранении доли ДМС и н/с происходит рост доли страхования имущества и сокращение доли страхования ответственности на фоне сокращения премий по данному виду.

В структуре рынка доля выплат по ОСАГО в два раза превышает долю премий, собранных по данному виду, что отражает сложную ситуацию с убыточностью в данном секторе страхового рынка.

Похожие работы

... страховании; устанавливал порядок хранения денежных средств органов страхования и др. Этим Советом в 1925 году был утвержден первый список профессиональных заболеваний. Заметной вехой в истории социального страхования России является передача этого института в управление профсоюзам на основании постановления ВЦСПС от 23 июня 1933 года. Все средства социального страхования, а также ...

... индексации) на одного работника в сумме 580,0 рубля и количества работников - 3448276 человек. ГЛАВА 3 ОСНОВНЫЕ ВЫВОДЫ И РЕКАМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ФИНАНСИРОВАНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ В РФ 1) До настоящего времени нормативно не урегулирован вопрос перехода к Российской Федерации обязательств по возмещению вреда гражданам вне рамок обязательного социального страхования ...

... ”. Произошедшее в результате экономических реформ резкое сокращение государственных расходов на нужды социальной защиты населения, к сожалению, не сопровождалось разработкой и внедрением новых ее форм, которые соответствовали бы характеру перемен. Реформы, идущие в области социального страхования, характеризуются бессистемностью и крайней неэффективностью использования средств, выделяемых в ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

0 комментариев