Навигация

1.2 Отрасли страхования

В связи с различиями в объектах страхования всю совокупность страховых отношений можно разделить па пять отраслей: имущественное, социальное, личное, страхование ответственности, страхование предпринимательских рисков.

Социальное страхование

Таким образом, социальное страхование - это система отношений, с помощью которой формируются и расходуются фонды денежных средств для материального обеспечения лиц, не обладающих физической трудоспособностью или располагающих таковой, но не имеющих возможности реализовать ее по различным причинам. К основным видам социального страхования следует отнести:

· страхование по болезни (оплата медицинской помощи и дней нетрудоспособности);

· страхование пенсионного обеспечения (по старости, пенсии по инвалидности, пенсии иждивенцам погибших);

· страхование от несчастных случаев на производстве (в связи с производственным травматизмом и профессиональной заболеваемостью);

· страхование по безработице.

Сделаем выводы: социальное страхование как финансовая категория представляет собою часть денежных отношений по распределению и перераспределению национального дохода с целью формирования и использования фондов, предназначенных для содержания лиц, не участвующих в общественном труде.

Имущественное страхование

Имущественное страхование в Российской Федерации - отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и оперативном управлении физического или юридического лица. В состав имущества входят деньги и ценные бумаги, а также имущественные права на получение вещей или иного имущественного удовлетворения от других лиц.

Экономическое содержание имущественного страхования заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда. Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит. Различают имущество промышленных предприятий, сельскохозяйственных предприятий, имущество граждан.

Личное страхование

Личное страхование - это форма защиты от рисков, которые угрожают жизни человека, его трудоспособности и здоровью.

Классификация личного страхования производится по разным критериям:

По объему риска:

· страхование на случай дожития или смерти;

· страхование на случай инвалидности или недееспособности;

· страхование медицинских расходов.

По виду личного страхования:

· страхование жизни;

· страхование от несчастных случаев;

По количеству лиц. указанных в договоре:

· индивидуальное страхование (страхователем выступает одно отдельно взятое физическое лицо);

· коллективное страхование (страхователями или застрахованными выступает группа физических лиц).

По длительности страхового обеспечения:

· краткосрочное (менее одного года);

· среднесрочное (1 -5 лет);

· долгосрочное (6-15 лет).

По форме выплаты страхового обеспечения:

· с единовременной выплатой страховой суммы;

· с выплатой страховой суммы в форме ренты.

По форме уплаты страховых премий:

· страхование с уплатой единовременных премий;

· страхование с ежегодной уплатой премий;

· страхование с ежемесячной уплатой премий.

Страхование ответственности

Страхование ответственности представляет собой самостоятельную сферу страховой деятельности. Объектом страхования здесь выступает ответственность страхователя по закону или в силу договорного обязательства перед третьими лицами за причинение им вреда.

В силу возникающих страховых правоотношений страховщик принимает на себя риск ответственности по обязательствам, возникающим вследствие причинения вреда со стороны страхователя жизни, здоровью или имуществу третьих лиц.

Глава 2 Специфика страхования в банковской сфере РФ

2.1 Исторический путь развития страхования в России

В условиях огосударствленной социалистической экономики потребность в страховании была минимальной. Граждане страховали свое имущество, дома и жизнь, однако не в массовом порядке. Так, в 1989г. число действующих договоров добровольного страхования среди населения составляло 12165 млн. при численности населения 148 млн. человек. Это очень немного, если учесть, что в странах с развитой системой страховой защиты на одного человека приходится 5-6 договоров страхования.

Государственные предприятия тем более не испытывали потребности в страховании. Возмещение ущербов происходило за счет государственных средств.

При переходе к рыночной экономике потребность в страховании резко возрастает, создавая основу для быстрого развития страхового рынка.

Страховой рынок в России в своем развитии прошел несколько этапов.

Первый этап охватывает период с 1992г. по 1996г. и характеризуется как период формирования страхового рынка. К числу факторов его развития можно отнести формирование страхового законодательства, быстрый рост числа страховых компаний, начало осуществления псевдостраховых операций - «зарплатных схем», создание Федеральной службы по надзору за страховой деятельностью (Росстрахнадзора). Следует отметить значительный интерес иностранных страховщиков к российскому страховому пространству, подразумевающий, прежде всего его емкость. Быстрый рост страховщиков обусловлен бытовавшим в то время мнением о «простоте» страхового бизнеса и возможности быстро заработать значительные средства.

В 1992-1993гг. широкое распространение получило страхование банковского кредита в форме страхования ответственности заемщика за невозврат кредита. Этот вид страхования практически не известен в других странах и является чисто отечественным явлением. В период становления частного предпринимательства множество начинающих частных предпринимателей, не располагая достаточным стартовым капиталом, обращались в банки за кредитами. Коммерческие банки, в свою очередь, хотели обезопасить себя, разделив ответственность со страховыми компаниями, страхующими эти кредиты под залог имущества заемщика. Ввиду своей очевидной рискованности этот вид страхования просуществовал очень недолго, оставив после себя многие разорившиеся страховые компании и банки.

Государственную систему страхования, существовавшую в СССР до перестройки, представляли две организации - «Госстрах» и «Ингосстрах». Целью деятельности первой было пополнение доходов государственного бюджета путем осуществления массовых видов страхования населения и социалистических предприятий, второй - осуществления страхования экспортно-импортных операций. Достоинством «Госстраха» была хорошая методологическая база страхования внутри страны и широкая агентская сеть; «Ингосстраха» - международная практика страховых операций.

Второй этап охватывает период с конца 1996 по август 1998г., когда наблюдались следующие тенденции: совершенствование страхового законодательства, принятие второй части Гражданского кодекса РФ, внесение изменений и дополнений в «Закон о развитии страхового рынка в РФ», банкротство и сокращение числа страховых компаний, несоответствующих требованиям финансовой устойчивости, платежеспособности и профессионализма при осуществлении страховой деятельности, новый виток развития «зарплатных схем» с использованием механизма комбинированных выплат в рамках добровольного медицинского страхования, а позже посредством договоров страхования ренты, пенсии.

Волна разорений финансовых компаний и других структур докатилась и до страховщиков. Ограничения, вносимые законодательством, требования к размеру собственных средств, нарушения, в некоторых случаях мошенничество привели к многочисленным банкротствам, слияниям и поглощениям мелких и средних страховых компаний.

Иностранные страховые и перестраховочные общества, проводя на страховом рынке России неагрессивную маркетинговую политику, занимались изучением потребительского спроса, предлагали страховые продукты, адаптированные к российским потребностям, налаживание контактов с отечественными страховщиками. Примечательно, что российские клиенты охотно приобретали страховые полисы зарубежных компаний, особенно руководители крупных предприятий.

В это время ОАО «Госстрах», преобразованное к акционерное общество, обладая широкой разветвленной сетью дочерних отделений на всей территории России и являясь, по сути, народной компанией, не сумело удержать позиции на страховом рынке и оказалось оттеснено более активными коллегами-страховщиками. Напротив, ОАО «Ингосстрах», основываясь на многолетнем опыте работы, продолжало занимать первые места в рейтингах по объему страховых платежей в классических видах страхования.

Наличие ряда проблем, свойственных этому этапу развития российского страхового рынка, сводится к отсутствию государственной поддержки, страховой культуры населения, недостаточности расходов на страхование, относимых на себестоимость. Инвестиционная политики большинства страховщиков этого периода основывалась на значительных вложения в ГКО и после кризиса 1998г. продемонстрировала несостоятельность.

Третий этап развития страхового рынка охватывает период с конца 1998г. по настоящее время. Ситуация конца 1998г. складывалась для страховщиков драматически, поскольку до 86% их резервов оказались вложены в ГКО и обязательства по выплатам пришлось отложить. Однако кризис, как это ни парадоксально, оказал позитивное влияние на развитие страхового рынка. Следует отметить, что уже к началу 2000г. наблюдалось возрастание роли страховых организаций в российской экономике. С 1999 по 2000г. российский страховой рынок развивался небывалыми темпами: страховые премии по разным видам страхования выросли в полтора - два раза.

Предприятия стали проявлять интерес к классическим страховым продуктам. Во многом это связано с увеличением доли расходов на страхование, относимых на себестоимость продукции. Повысилось доверие к страховщикам населения крупных городов, в несколько раз выросли по страхованию транспорта и гражданской ответственности автовладельцев, добровольному медицинскому страхованию. Вновь возник интерес к долгосрочному накопительному страхованию жизни.

Тенденции данного этапа развития страхового рынка - значительный прирост страховых премий, обострение конкуренции среди страховщиков, снижение тарифов по основным видам страхования, обозначение структуры страховщиков и выделение их специализации, интеграция финансовых - страховых и банковских - услуг, выявление потенциальных направлений развития, включая продажи через Интернет.

Похожие работы

... в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита прав и законных интересов вкладчиков; укрепление доверия к банковской системе РФ; стимулирование привлечения сбережений населения в банковскую систему РФ. Страхование банковских ...

... вкладов» не дает его понятие. 2.2 Цели системы страхования вкладов физических лиц В качестве целей системы страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» названы: 1) защита прав и законных интересов вкладчиков банков Российской Федерации; 2) укрепление доверия к банковской системе Российской ...

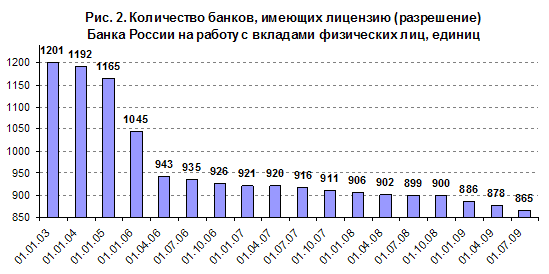

... И сам собой напрашивается вывод – нельзя хранить слишком большие суммы средств на вкладах в одном банке. Их надо рассредоточивать в нескольких банках. Глава 3. Проблемы и перспективы развития системы страхования вкладов В системе страхования вкладов по состоянию на 1 июля 2009 года зарегистрировано 935 банков, однако требованиям к участникам этой системы перестали соответствовать целый ряд ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

0 комментариев